«Трудовая» квота — это чья забота?

«Трудовая» квота — это норматив трудоустройства граждан, имеющих дополнительные гарантии в содействии в приеме на работу. Напомним: с 01.01.2018 г. в этой «теме» предприятия, учреждения и организации с численностью штатных работников не только более 20 человек, но и те, у кого работников от 8 (включительно) до 20 (включительно) (ч. 2 ст. 14 Закона № 50671)2.

1 Закон Украины «О занятости населения» от 05.07.2012 г. № 5067-VI.

2 Детали найдете в статье «Трудоустройство «предпенсионеров»: разбираем «новинку» (журнал «Бухгалтер 911», 2017, № 45).

Важно! В ч. 2 ст. 14 Закона № 5067 не указаны работодатели-предприниматели. Из этого следует, что предприниматели рассчитывать квоту не обязаны. Соответственно и сегодняшнюю статью им дальше можно не читать ![]() .

.

Непричастность ФЛП к выполнению квоты подтвердило и Минсоцполитики в письме от 08.06.2016 г. № 158/021/150-16.

Чтобы выяснить, нужно ли вам рассчитывать квоту, необходимо определить среднеучетное количество штатных работников (далее — СКШР) за 2017 и 2018 годы. Забегая вперед, отметим, что для решения вопроса, подавать / не подавать Отчет по «трудовой» квоте за 2018 год, имеет значение лишь СКШР за 2018 год.

Напомним, что показатель СКШР для целей выполнения «трудовой» квоты рассчитывают по тому же принципу, что и для выполнения «инвалидного» норматива — в порядке, предусмотренном п. 3.2 Инструкции № 2863.

Подсказку по подсчету СКШР учетного состава найдете в статье «Инвалидный» Отчет за 2017 год: время составлять» (журнал «Бухгалтер 911», 2018, № 7).

Если этот показатель составляет:

— 8 — 20 человек, то у вас должно быть трудоустроено не менее одного лица, которому до наступления права на пенсию по возрасту в соответствии со ст. 26 Закона № 10584 осталось 10 и менее лет (далее — «предпенсионер»). Заметим, что «вычислить» «предпенсионера» по факту не так-то просто. Проблема в том, что обладать информацией лишь о возрасте человека недостаточно ![]() . Нужна еще информация о его страховом стаже2!

. Нужна еще информация о его страховом стаже2!

Отметим, что за период до 01.01.2011 г. страховой стаж определяют на основании записей в трудовой книжке работника. Для подтверждения страхового стажа с 01.01.2011 г. работодателю может помочь справка по форме ОК-5 или ОК-7, приложение 95 (например, если работник в этом периоде работал у другого работодателя);

5 См. статью «Подтверждаем страховой стаж для больничных и декретных» (журнал «Бухгалтер 911», 2018, № 44).

— если показатель СКШР превысил 20, для вас квота составляет 5 % СКШР за предшествующий отчетному календарный год (ч. 2 ст. 14 Закона № 5067).

В счет выполнения «трудовой» квоты вы засчитываете всех лиц, перечисленных в ч. 1 ст. 14 Закона № 5067 (ср. ). Исключение — работники с инвалидностью, не достигшие пенсионного возраста, определенного ст. 26 Закона № 1058. Их учитывают в счет выполнения «инвалидного», а не «трудового» норматива.

Перечень документов, которые подтверждают принадлежность того или иного лица к «неконкурентоспособным», приведен в п. 3.2 Порядка № 2716. См. также прошлогоднюю статью «Время отчета по «трудовым» квотам» (журнал «Бухгалтер 911», 2018, № 3).

Заметьте: в счет выполнения «трудовой» квоты работодатель засчитывает трудоустроенных им лиц на условиях полной занятости по основному месту работы.

Расчет квоты и поиск работников, подходящих для ее выполнения, работодатели осуществляют самостоятельно. Однако не запрещено обратиться за помощью к центрам занятости. Для этого нужно подать форму № 3-ПН «Інформація про попит на робочу силу (вакансії)».

Как подать, чтобы не прогадать?

О выполнении «трудовой» квоты работодатели обязаны ежегодно информировать центр занятости. Причем только те работодатели, для которых установлена квота.

Для случая с подачей отчета за 2018 год это юрлица с СКШР за 2018 год 8 человек и более.

Если за 2018 год СКШР менее 8, то независимо от СКШР за 2017 год Отчет по «трудовой» квоте за 2018 год подавать не нужно.

Форма отчетности «Інформація про зайнятість і працевлаштування громадян, що мають додаткові гарантії у сприянні працевлаштуванню за 20__ рік» (мы ее традиционно называем Отчет по «трудовой» квоте) приведена в приложении к Порядку № 271.

Обратите внимание! Приказом Минсоцполитики от 23.11.2018 г. № 1763 внесены изменения в Порядок № 271 и подкорректирована форма Отчета. Правки, как не сложно догадаться, в основном связаны с введением квоты по трудоустройству «предпенсионеров» для юрлиц с численностью штатных работников 8 — 20 человек.

Соответственно Отчет подаем уже по обновленной форме.

Подать Отчет можно региональному или базовому центру занятости, его филиалам (при наличии) независимо от места расположения предприятия.

Отчитаться нужно не позднее 1 февраля года, следующего за отчетным.

1 февраля 2019 года приходится на рабочий день — пятницу. Соответственно именно этот день будет последним днем подачи Отчета.

Важно! Непосредственно за непредоставление (несвоевременное предоставление) Отчета по «трудовой» квоте санкции к предприятию не применяются. Штраф в размере 2 минзарплат предусмотрен за необоснованный отказ в трудоустройстве граждан в случае невыполнения квоты в течение года (ч. 2 ст. 53 Закона № 5067).

Подсказки по заполнению Отчета по «трудовой» квоте

Правила заполнения Отчета прописаны в разд. III Порядка № 271 (с поправками, внесенными приказом Минсоцполитики от 23.11.2018 г. № 1763).

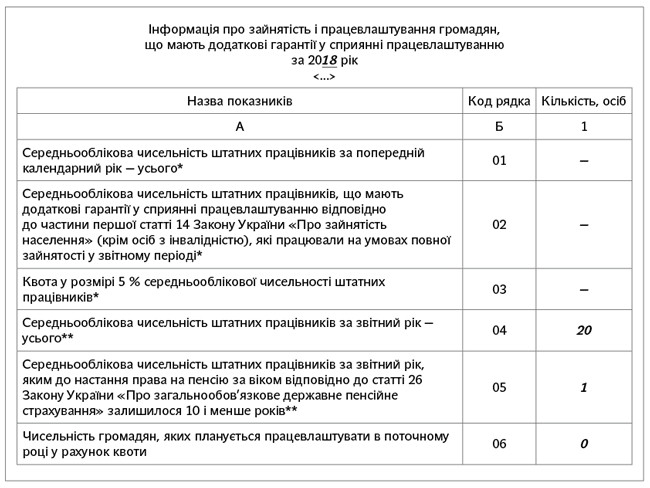

Так, строки 01, 02 и 03 заполняют предприятия, учреждения и организации с СКШР более 20 (21 и более). Важно! Речь идет об СКШР именно за 2018 год. То есть если даже СКШР за 2017 год более 20, а за 2018 год — не более, то эти строки не заполняем.

А если СКШР за 2018 год менее 8, то Отчет за 2018 год не подаем.

Строки 04 и 05 предназначены для тех, у кого СКШР за 2018 год 8 — 20. Пройдемся по строкам.

Строка 01. Указывайте СКШР за 2017 год. Именно так. Поскольку черным по белому сказано — «Середньооблікова чисельність штатних працівників за попередній календарний рік». Год, предшествующий отчетному 2018 году, — 2017-й.

Опять же заполняют лишь те, у кого СКШР за 2018 год более 20.

Мы уже говорили, что показатель СКШР рассчитывать нужно в соответствии с Инструкцией № 286.

Не забудьте свериться с данными строки 1040 статотчетности по форме № 1-ПВ «Звіт з праці» (місячна).

Строка 02. В ней указывайте СКШР уже за отчетный 2018 год относительно тех работников, которые имели дополнительные гарантии в содействии трудоустройству (кроме лиц с инвалидностью) и при этом были трудоустроены на условиях полной занятости.

Исчисление СКШР относительно тех работников, которые учитываются в счет выполнения квоты, производите аналогично СКШР всех работников, только в расчет принимаете количество «квотируемых» работников, трудоустроенных у вас на условиях полного рабочего времени.

Важно! Совместители и работники, которым установлено неполное рабочее время, в расчете участвовать не будут.

Дробный показатель СКШР округляйте по правилам, установленным Инструкцией № 286.

Строка 03. Тут фиксируете количество штатных работников, которые должны были работать на рабочих местах, созданных работодателем, в соответствии с «трудовой» квотой в 2018 году. Этот показатель равен 5 % от показателя, проставленного в строке 01 Информации. Результат округляем до целых по общеарифметическим правилам (п. 3.3 Порядка № 271).

Строка 04. В этой строке юрлица с СКШР за 2018 год 8 — 20 указывают СКШР за отчетный 2018 год.

Строка 05. Юрлица с СКШР за 2018 год 8 — 20 указывают здесь СКШР «предпенсионеров» за отчетный 2018 год.

СКШР «предпенсионеров» рассчитывают по аналогии с СКШР всех работников, но в расчет принимают только количество трудоустроенных на условиях полной занятости «предпенсионеров».

Совместители и работники, которым установлено неполное рабочее время, в расчете участвовать не будут.

Строка 06. Ее заполняют все работодатели с численностью штатных работников 8 человек и более. Здесь указываете численность граждан, которых ваше предприятие планирует трудоустроить в счет квоты в текущем 2019 году. Заполняете, если квота не выполнена или если хотите трудоустроить неконкурентоспособных граждан сверх квоты.

Пример заказывали?

Порядок заполнения работодателями Отчета рассмотрим на конкретном числовом примере.

Пример. СКШР за 2017 год составило 21 человек. СКШР за 2018 год — 20 человек.

СКШР работников, трудоустроенных на условиях полной занятости в счет квоты, за 2018 год — 2. Из них СКШР «предпеснионеров» (за 2018 год) — 1.

Пример заполнения Отчета за 2018 год приведем ниже. Отметим, что строки 01 — 03 мы в данном случае не заполняем, поскольку СКШР за 2018 год не более 20 человек.