Учет отдельных активов и операций

(государственный и коммунальный сектор)

Свежеиспеченные Минфином правила бухгалтерского учета отдельных активов и операций невелики по объему, однако существенны по содержанию. Предприятиям, которым адресованы такие правила, следует отнестись к ним со всем вниманием. Подскажем, как это сделать.

Андрей РЫНДЯ, экономист-аналитик Издательского дома «Фактор»

Под упомянутыми правилами бухгалтерского учета подразумеваются нормы

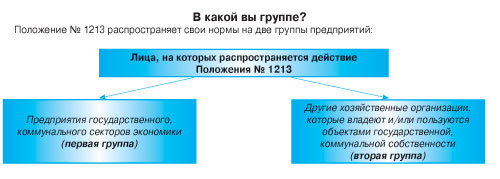

Положения о порядке бухгалтерского учета отдельных активов и операций предприятий государственного, коммунального секторов экономики и хозяйственных организаций, которые владеют и/ или пользуются объектами государственной, коммунальной собственности, утвержденного приказом Минфина от 19.12.2006 г. № 1213 (далее — Положение № 1213). Мы давали оперативный комментарий к данному нормативному акту на страницах нашей газеты (см. «Налоги и бухгалтерский учет», 2007, № 7).Пришло время прокомментировать Положение № 1213 подробнее, и для начала акцентируем внимание на перечне лиц, на которых распространяется его действие.

Общие формулировки в отношении перечня лиц конкретизированы определениями:

хозяйственные организации

— юридические лица, созданные в соответствии с Гражданским кодексом Украины, государственные, коммунальные и другие предприятия, созданные в соответствии с Хозяйственным кодексом Украины, а также другие юридические лица, которые осуществляют хозяйственную деятельность и зарегистрированы в установленном законом порядке;предприятия государственного, коммунального секторов экономики

— предприятия, которые действуют на основании лишь государственной или коммунальной собственности, а также хозяйственные общества, государственная или коммунальная доля в уставном капитале которых превышает пятьдесят процентов или составляет величину, обеспечивающую государству или органам местного самоуправления право решающего влияния на их хозяйственную деятельность.Обратившись к п. 3 Положения № 1213, можно уточнить, что вторая группа — это хозяйственные организации (кроме государственных и коммунальных предприятий), которые контролируют (владеют и/или пользуются) основными средствами и прочими материальными активами, являющимися объектами права государственной или коммунальной собственности, которые не вошли в уставные капиталы хозяйственных обществ, созданных в процессе приватизации (корпоратизации). В частности, такими активами считаются: жилой фонд и объекты социальной инфраструктуры, недвижимость и прочие объекты, имеющие общегосударственное значение.

Далее комментарий будет акцентирован на двух вопросах: учетная политика и собственно порядок бухгалтерского учета.

Учетная политика «по-особому»

Без предварительных вступлений и лишних слов Минфин в отношении учетной политики предприятий первой группы высказывается следующим образом: учетная политика

предприятий государственного, коммунального секторов экономики определяется в распорядительном документе, который принимается предприятием и согласовывается органом, к сфере управления которого оно относится, или уполномоченным органом в соответствии с учредительными документами. Таким образом, перечисленные предприятия должны иметь документ (обычно — это приказ) об учетной политике, согласованный в указанном порядке. Такие нормы Положения № 1213 согласованы с национальными стандартами бухгалтерского учета и соответствуют п. 17 П(С)БУ 1 «Общие требования к финансовой отчетности».Предлагаемый Минфином

принцип создания документа об учетной политике новым назвать нельзя (см. «Налоги и бухгалтерский учет», 2003, № 1, 2005, № 100), тем не менее описание такого принципа пойдет только на пользу соответствующим предприятиям: в документе об учетной политике должны быть установлены методы оценки и учета, а также процедуры, которые должно применять предприятие и относительно которых нормативно-правовыми актами по бухгалтерскому учету предусмотрено более одного их варианта, и определен порядок организации бухгалтерского учета. Одновариантные методы оценки, учета и процедур в такой документ не включаются.Согласно общим правилам бухгалтерского учета, сформулированным как

принцип последовательности, учетная политика может изменяться лишь в случаях, предусмотренных национальными П(С)БУ и должна быть обоснована и раскрыта в финансовой отчетности. Положение № 1213 устанавливает особые правила изменения учетной политики, и перечень оснований для изменения учетной политики оказывается шире общих правил.В соответствии с Положением № 1213 учетная политика может изменяться в таких случаях:

1. Если изменяются требования

учредительных документов предприятия.2. Если изменяются требования органа, который осуществляет функции по государственному регулированию методологии бухгалтерского учета и финансовой отчетности (сейчас — это

Минфин . — Примеч. ред.), и органа управления.3. Пересмотр отдельных положений учетной политики также возможен при условии, если изменения учетной политики обеспечат более

достоверное отражение событий (хозяйственных операций) в бухгалтерском учете и финансовой отчетности. Этот факт должен быть подтвержден соответствующими обоснованиями бухгалтерской службы (бухгалтера).Известно, что Закон о бухучете не устанавливает никаких особенностей в части изменения учетной политики в отношении предприятий государственного и коммунального секторов экономики.

Однако, с практической точки зрения, несмотря на правовые шероховатости, предприятия государственного и коммунального секторов экономики (первая группа) будут следовать правилам изменения учетной политики, установленным Положением № 1213. Дело в том, что Положение № 1213 закрепило то, что происходит на практике, а именно: без согласования с органом управления предприятиям государственного и коммунального секторов экономики и шагу ступить нельзя.

Справедливости ради отметим — орган управления должен отдавать себе отчет в том, что инициатива по изменению учетной политики с его стороны должна опираться на действующее законодательство. К слову, такой авторитетный и компетентный орган, как Комитет ФПБАУ по стандартам и практике бухгалтерского учета, считает, что Положение № 1213 не может определять полномочия соответствующих государственных органов, в частности, в отношении предоставления ими разрешения на списание активов.

Перечень статей учетной политики, приведенный в п. 2 Положения № 1213, следует воспринимать как

рекомендательный (ориентировочный), т.е содержание документа об учетной политике конкретного предприятия первой группы в конечном итоге будет определяться им самим. Данный рекомендованный перечень является хорошей подсказкой, которой можно воспользоваться. Однако пользоваться такой подсказкой следует разумно, поэтому приведем упомянутый рекомендованный перечень статей учетной политики в табличной форме с нашими комментариями (табл. 1).Таблица 1

| № п/п | Статья учетной политики | Примечание |

| 1 | 2 | 3 |

| 1 | Методы оценки выбытия запасов | См. п. 29 П(С)БУ 9 «Запасы» |

| 2 | Периодичность определения средневзвешенной себестоимости единицы запасов | Национальные П(С)БУ не предусматривают такую процедуру |

| 3 | Порядок учета и распределения транспортно-заготовительных расходов, ведения отдельного субсчета учета транспортно-заготовительных расходов | П. 9 П(С)БУ 9 предусматривает такую альтернативу |

| 4 | Методы амортизации основных средств, других необоротных материальных активов, долгосрочных биологических активов и нематериальных активов |

|

| 5 | Стоимостные признаки предметов, которые входят в состав малоценных необоротных материальных активов | См. п. 5.2 П(С)БУ 7 «Основные средства» |

| 6 | Использование счетов 8 и/или 9 классов |

|

| 7 | Периодичность (период) зачисления сумм дооценки необоротных активов в нераспределенную прибыль | П. 21 П(С)БУ 7 устанавливает два метода для такой процедуры, которые описаны достаточно подробно. Видимо, под периодичностью подразумевается месячный либо квартальный период в случае избрания второго метода |

| 8 | Метод исчисления резерва сомнительных долгов (в случае необходимости — способ определения коэффициента сомнительности) |

|

| 9 | Перечень создаваемых обеспечений будущих расходов и платежей |

|

| 10 | Метод создания обеспечения на выплаты за неотработанное время (ежегодные отпуска) | В настоящее время в спецификации субсч. 471 «Обеспечение выплат отпусков» в Инструкции о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденной приказом Минфина от 30.11.99 г. № 291 (далее — Инструкция № 291), описан только один метод расчета величины резерва отпусков. Получается, что Положение № 1213 косвенно допускает использование других методов |

| 11 | Порядок оценки степени завершенности операций по предоставлению услуг | См. п. 11 П(С)БУ 15 «Доход» |

| 12 | Сегменты деятельности, приоритетный вид сегмента, основы ценообразования во внутрихозяйственных расчетах |

|

| 13 | Перечень и состав переменных и постоянных общепроизводственных расходов, базы их распределения | См. п. 16 П(С)БУ 16 «Расходы» |

| 14 | Перечень и состав статей калькуляции производственной себестоимости продукции (работ, услуг) | См. п. 11 П(С)БУ 16 |

| 15 | Порядок определения степени завершенности работ по строительному контракту | См. п. 4 П(С)БУ 18 «Строительные контракты» |

| 16 | Дата определения приобретенных в результате систематических операций финансовых активов |

|

| 17 | База распределения расходов по операциям с инструментами собственного капитала |

|

| 18 | Порог существенности относительно отдельных объектов учета | См. письмо Минфина от 29.07.2003 г. № 04230-04108 // «Налоги и бухгалтерский учет», 2003, № 71 |

| 19 | Переоценка необоротных активов | Порядок такой переоценки определен нормами пп. 16 — 21 П(С)БУ 7 |

| 20 | Периодичность отражения отсроченных налоговых активов и отсроченных налоговых обязательств | П(С)БУ 17 допускает отражение отсроченных налогов как на годовую дату баланса, |

| 21 | Порядок отчисления прибыли в резервный капитал | Такой порядок скорее связан с вопросом администрирования деятельности предприятий второй группы, нежели |

| 22 | Порядок выплат, которые осуществляются за счет фонда потребления, созданного за счет прибыли (в том числе определяется их исчерпывающий состав) | Такой порядок скорее связан с вопросом администрирования деятельности предприятий второй группы, нежели |

| 23 | Отдельный баланс филиалов, представительств, отделений и других обособленных подразделений предприятия | Такой порядок скорее связан с вопросом администрирования деятельности предприятий второй группы, нежели |

В

отдельном разделе документа об учетной политике Положение № 1213 предписывает определить следующие порядки:1. Порядок определения

ликвидационной стоимости основных средств.2. Порядок установления

сроков полезного использования (эксплуатации) основных средств и нематериальных активов.3. Порядок организации аналитического учета поступления и использования средств

целевого финансирования.Нетрудно предположить, что указанные три порядка станут объектом пристального внимания и контроля со стороны органа управления предприятиями государственного и коммунального секторов экономики, и такой орган будет играть решающую роль в установлении таких ключевых критериев, как, в частности, ликвидационная стоимость и сроки полезного использования основных средств и нематериальных активов.

Теперь перейдем непосредственно к порядку бухгалтерского учета.

Отдельный порядок бухгалтерского учета

Положение № 1213 определяет порядок бухгалтерского учета отдельных активов и хозяйственных операций как для предприятий государственного и коммунального секторов экономики (первая группа), так и для других предприятий (вторая группа).

Для предприятий

первой группы Положение № 1213 устанавливает следующий порядок бухгалтерского учета отдельных активов и хозяйственных операций (табл. 2 с нашими комментариями):

Таблица 2

| № п\п | Содержание операции | Корреспонденция счетов | |

| дебет | кредит | ||

| 1 | 2 | 3 | 4 |

| Земельный участок | |||

| 1 | Передан земельный участок в качестве взноса в уставный капитал | 101 | 40 |

| Если потребуется, то можно использовать вместо одной такой записи две: Дт 46 — Кт 40, а затем уже Дт 101 — Кт 46, как это обычно принято делать. | |||

| 2 | Передан земельный участок сверх размера уставного капитала | 101 | 422 |

| 3 | Внесены изменения в учредительные документы относительно увеличения размера уставного капитала предприятия на стоимость земельного участка | 422 | 40 |

| Таким образом, операции 2 и 3 показаны в Положении № 1213 как взаимосвязанные. | |||

|

| Бесплатная передача государственными (казенными) и коммунальными предприятиями по решению соответствующего органа целостных имущественных комплексов, их структурных подразделений, недвижимого имущества, другого индивидуально определенного имущества предприятий; жилого фонда и других объектов социальной инфраструктуры |

|

|

| 4 | Отражен износ | 13 | 10 |

| 5 | Отражена остаточная стоимость | 45 | 10 |

| Следовательно, такую бесплатную передачу рекомендуется отражать как уменьшение уставного капитала. | |||

| 6 | Отражена стоимость сверх размера уставного капитала | 42 | 10 |

|

| Признание основных средств и прочих необоротных материальных активов, которые являются государственной или коммунальной собственностью и не вошли в уставные капиталы хозяйственных обществ, созданных в процессе приватизации (корпоратизации) хозяйственными организациями (кроме государственных (казенных) и коммунальных предприятий) |

|

|

| 7 | Отражена первоначальная стоимость необоротных активов | 10, 11 | 425 |

| 8 | Начисление амортизации по таким активам (например, это активы, использующиеся в административных целях) |

92 425 | 13

|

| Такое отражение амортизационных отчислений аналогично тому, как это делают другие предприятия по бесплатно полученным необоротным активам. | |||

| 9 | Передача таких активов по решению соответствующего органа: |

13 97 425 |

10, 11 10, 11 746 |

|

| Списание суммы дооценки (индексации) объектов основных средств, которые выбыли до 30.06.2000 г. |

|

|

| 10 | Списана сумма дооценки (индексации) | 423 | 44 |

| Паевое участие | |||

| 11 | Отражена сумма паевого участия предприятий государственного, коммунального секторов экономики в финансировании расходов, связанных с содержанием бесплатно переданных объектов жилого фонда и других объектов социальной инфраструктуры | 949 | 31 |

| Гудвилл | |||

| 12 | Списание (полное или частичное) гудвилла, возникшего в процессе приватизации (корпоратизации) | 45 | 19 |

| 13 | После внесения изменений в учредительные документы относительно уменьшения размера уставного капитала предприятия на сумму списанного гудвилла | 40 | 45 |

| Следовательно, списание такого гудвилла сначала отражается как уменьшение уставного капитала, а после регистрации такого уменьшения фиксируется дебетованием сч. 40 на сумму уменьшения. Для сравнения Комитет ФПБАУ по стандартам и практике бухгалтерского учета считает, что списание такого гудвила должно отражаться по дебету счетов расходов с одновременным уменьшением капитала в корреспонденции с кредитом сч.74. | |||

| Фонд развития производства | |||

| 14 | Направление части чистой прибыли на развитие производства | 443 | 4261 |

| 15 | Капитальные инвестиции за счет фонда | 4261 | 4262 |

| Материальное поощрение | |||

| 16 | Направление части чистой прибыли на материальные поощрения | 443 | 66 |

| Комитет ФПБАУ по стандартам и практике бухгалтерского учета считает, что правильное отражение такого материального поощрения должно производиться по дебету счетов соответствующих расходов и кредитом сч. 66. | |||

| Прочие фонды | |||

| 17 | Направление части чистой прибыли на создание других фондов | 443 | 4263 |

| 18 | Использование прочих фондов | 4263 | 4264 |

| Таким образом, Минфин предложил использовать новый субсчет второго порядка 426 «Фонды специального назначения» и субсчета третьего порядка 4261 «Фонд развития производства», 4262 «Использование фонда развития производства», 4263 «Прочие фонды», 4264 «Использование прочих фондов». Таких субсчетов вы не найдете в Инструкции о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденной приказом Минфина от 11.30.99 г. № 291. | |||

| Отчисление прибыли в бюджет | |||

| 19 | Направление надлежащей части чистой прибыли в бюджет | 443 | 67 |

| Централизованный фонд | |||

| 20 | Направление части чистой прибыли в централизованный фонд в соответствии с законодательством и учредительными документами | 443 | 682 |

Для хозяйственных организаций (кроме государственных и коммунальных предприятий) Положение № 1213 устанавливает следующий порядок бухгалтерского учета отдельных активов и хозяйственных операций (табл. 3):

Таблица 3

| № п\п | Содержание операций | Корреспонденция счетов | |

| 1 | 2 | 3 | 4 |

|

| Основные средства, которые находятся во владении и/или использовании, являющиеся объектами права государственной или коммунальной собственности, и которые не вошли в уставные капиталы хозяйственных обществ, созданных в процессе приватизации (корпоратизации) |

|

|

| 1 | Признание объекта основных средств | 10 | 425 |

| 2 | Признание объекта прочих необоротных материальных активов | 11 | 425 |

| 3 | Начислены амортизационные отчисления по основным средствам (например, административного назначения) |

92 425 | 13 74 |

| 4 | Начислены амортизационные отчисления по прочим необоротным материальным активам (например, общепроизводственного назначения) |

91 425 |

13 74 |

| 5 | Передача объекта основных средств (прочих необоротных материальных активов): |

13 97 425 |

10 (11) 10 (11) |

Еще раз обращаем внимание предприятий указанных двух групп на то, что Положение № 1213 является для них нормативным, а не методологическим документом, которым придется руководствоваться.