Договор купли-продажи, предварительный договор, договор резервирования

Мы продолжаем обзор правовых механизмов финансирования жилищного и коммерческого строительства. В данной статье обсудим юридические и налоговые аспекты операций по договорам купли-продажи, предварительному договору и договору резервирования.

Дмитрий МИХАЙЛЕНКО, Анна УРУСОВА, юридическая фирма «Орлов, Михайленко и партнеры»

1. Правовой режим и сфера применения

(а) Договор купли-продажи

Договору купли-продажи посвящена

глава 54 «Купля-продажа» в ГК. Согласно ст. 655 ГК по договору купли-продажи одна сторона (продавец) передает или обязуется передать имущество (товар) в собственность второй стороне (покупателю), а покупатель принимает или обязуется принять имущество (товар) и уплатить за него определенную денежную сумму.Договор купли-продажи жилого дома (квартиры) или другого недвижимого имущества в соответствии со

ст. 657 ГК заключается в письменной форме и подлежит нотариальному удостоверению и государственной регистрации.Договор купли-продажи недвижимого имущества, как правило, включает следующие условия:

— предмет (необходимое условие договора): сведения об объекте недвижимого имущества;

— цена договора и оплата по нему: стоимость объекта недвижимого имущества и порядок осуществления платежей;

— обязанности продавца: передать объект недвижимого имущества в соответствии с условиями договора, передать документы на объект недвижимого имущества, предупредить о правах третьих лиц и т. д.;

— обязанности покупателя: принять объект недвижимого имущества и оплатить его и др.;

— ответственность сторон: покупателя — за отказ от принятия и неперечисление или несвоевременное перечисление денежных средств, продавца — за неуведомление покупателя о правах третьих лиц, за непередачу или несвоевременную передачу объекта недвижимого имущества;

— другие положения по усмотрению сторон.

В соответствии со

ст. 656 ГК предметом договора купли-продажи может быть товар, который (1) имеется у продавца на момент заключения договора или (2) будет создан (приобретен) продавцом в будущем.Для строящегося объекта недвижимости вариант (2) подходит как нельзя лучше: объект будет создан в будущем. Однако, учитывая требования по нотариальному удостоверению договора купли-продажи недвижимого имущества и его государственной регистрации, на практике заключить договор купли-продажи недвижимого имущества, которое будет создано впоследствии после заключения договора, не представляется возможным. В соответствии с

Инструкцией о нотариальных действиях для нотариального удостоверения такого договора будет необходим документ, удостоверяющий право собственности продавца на отчуждаемое имущество. Поскольку объект недвижимого имущества не построен, право собственности на него невозможно зарегистрировать. Следовательно, нотариус не сможет удостоверить такой договор купли-продажи.На практике предлагается несколько решений данной проблемы:

— заключение договора купли-продажи объекта незавершенного строительства;

— заключение предварительного договора купли-продажи объекта недвижимости;

— заключение договора резервирования объекта недвижимости;

— заключение договора купли-продажи (или уступки) имущественных прав.

Ниже мы приводим краткую характеристику упомянутых выше операций.

(б) Купля-продажа объекта незавершенного строительства

Согласно

ч. 3 ст. 331 ГК:«До завершения строительства (создания имущества) лицо считается

собственником материалов, оборудования и т. п., использованных в процессе этого строительства (создания имущества).В случае необходимости лицо, упомянутое в абзаце первом этой части статьи, может заключить договор в отношении объекта незавершенного строительства,

право собственности на который регистрируется органом, осуществляющим государственную регистрацию прав на недвижимое имущество на основании документов, подтверждающих право собственности или пользования земельным участком для создания объекта недвижимого имущества, проектно-сметной документации, а также документов, содержащих описание объекта незавершенного строительства».Благодаря приведенной выше норме застройщик может заключать договоры купли-продажи имеющегося у него в наличии незаконченного объекта, зарегистрировав право собственности на данный объект в бюро технической инвентаризации. Порядок и объем документов, которые требуются для такой регистрации, — в условиях отсутствия необходимых предписаний во

Временном положении — определяются рядом разъяснений: Минюста от 10.05.2006 г. № 19-32/1 и Министерства жилищно-коммунального хозяйства от 13.12.2007 г. № 5/4-614 (выдержку из последнего см. в информационном блоке ниже).

Письмо Министерства по вопросам жилищно-коммунального хозяйства Украины от 13.12.2007 г. № 5/4-614

<...>

С целью недопущения нарушения норм законодательства при осуществлении регистрации прав собственности на объекты незавершенного строительства в бюро технической инвентаризации обязательно следует подавать разрешение на выполнение строительных работ. Настоящий документ выдается, в частности, на основании проектной документации, включающей в себя смету строительства.

Ввиду того что регистратор в своих действиях руководствуется исключительно действующим законодательством Украины, для регистрации прав собственности на объекты незавершенного строительства, кроме документов, определенных Временным положением, необходимо подавать также:

1) государственный акт на право собственности или постоянного пользования земельным участком, удостоверяющий право собственности или постоянного пользования земельным участком юридическим либо физическим лицом, выданный в установленном порядке, или договор аренды земельного участка;

2) проектно-сметную документацию;

3) разрешение на выполнение строительных работ, выданное в установленном порядке;

4) описание объекта незавершенного строительства (составляется при проведении инвентаризационных работ бюро технической документации);

5) документы, подтверждающие возникновение права собственности у лица на объект незавершенного строительства, в частности:

— если строительство ведется лицом, которое должно стать собственником этого объекта по окончании его строительства, то для регистрации подаются вышеперечисленные документы;

— если в строительстве принимает участие подрядчик, для регистрации подается, кроме вышеперечисленных документов, договор строительного подряда;

6) если в строительстве принимают участие заказчик и инвестор, для регистрации подается, кроме вышеперечисленных документов, договор между заказчиком и инвестором, заключенный в установленном законом порядке.

Если объект незавершенного строительства принадлежит на праве собственности двум или более лицам, в заявлении о регистрации прав собственности указываются соответствующие доли каждого из совладельцев.

Вместе с тем обращаем внимание, что свидетельство о праве собственности на объект незавершенного строительства для государственной регистрации этих объектов не выдается.

После проведения государственной регистрации прав собственности на объект незавершенного строительства собственнику (собственникам) или уполномоченному лицу выдается извлечение о регистрации прав собственности на недвижимое имущество и извлечение из Реестра прав собственности на недвижимое имущество.

<...>

На практике описанный выше способ передачи объекта строительства (и/или получения за него оплаты) применяется в отношении нежилой недвижимости. Также возможен он и в отношении коттеджного строительства.

(в) Предварительный договор

Предварительным является договор,

стороны которого обязуются в течение определенного срока (в определенный срок) заключить договор в будущем (основной договор) на условиях, установленных предварительным договором (ст. 635 ГК).Договор о намерениях (протокол о намерениях и т. п.), если в нем отсутствует волеизъявление сторон о придании ему силы предварительного договора, не считается предварительным договором. Соответственно протокол о намерениях, в отличие от предварительного договора, не создает для сторон обязанности заключить основной договор в будущем.

Предварительный договор купли-продажи недвижимого имущества, как и основной договор, заключается в нотариальной форме. Однако, в отличие от договора купли-продажи недвижимого имущества, при нотариальном удостоверении не потребуется предоставления документа, подтверждающего право собственности продавца на объект недвижимого имущества.

В случае необоснованного уклонения стороны от заключения основного договора она обязана возместить другой стороне убытки, если иное не установлено предварительным договором.

Если в течение срока (в срок), установленного предварительным договором, основной договор не заключен или если ни одна из сторон не направила другой стороне предложение о его заключении, то обязательства по предварительному договору прекращаются.

Дополнительные правила предусмотрены в

ст. 182 ХК в отношении предварительных договоров, заключаемых субъектами хозяйствования, т. е. физическими и юридическими лицами, осуществляющими хозяйственную деятельность и зарегистрированными в установленном порядке.В частности, если субъект хозяйствования, который заключил предварительный договор, уклоняется от заключения основного договора, другая сторона имеет право требовать заключения такого договора в судебном порядке.

Далее,

ХК устанавливает, что предварительный договор должен содержать все условия, которые позволяют определить предмет, а также иные существенные условия договора (в то время как ГК требует лишь установить процедуру согласования существенных условий, если они не определены участниками непосредственно в предварительном договоре). На практике — поскольку существенными считаются все условия, которые требует включить в договор хотя бы одна из сторон, — это подчас приводит к тому, что к предварительному договору — в качестве неотъемлемой его части — прилагается проект основного договора купли-продажи.Срок заключения основного договора между субъектами хозяйствования не должен превышать один год. На практике для строительства объекта требуется больше времени. Проблема соблюдения данного требования на практике решается путем установления дополнительного обязательства заключить еще один предварительный договор (или несколько последовательных предварительных договоров), если основной договор не будет заключен в течение года.

Как возможное решение данной проблемы обсуждалось направление одной из сторон договора предложения (оферты) заключить договор купли-продажи на заранее приемлемых условиях для другой стороны, со сроком на ответ по такой оферте, превышающим один год (

ст. 638 — 643 ГК). Однако, по нашему мнению, данный прием не сочетается с нотариальной формой договора, которая требуется для купли-продажи объекта недвижимости.

(г) Договор резервирования

Договор резервирования не относится ни к одной из групп гражданско-правовых договоров, предусмотренных

ГК либо ХК. Целью заключения такого договора резервирования является идентификация квартиры, которая будет передаваться покупателю в будущем по договору купли-продажи, и «закрепление» ее за покупателем.На практике договор резервирования зачастую используется как альтернатива предварительному договору, с целью обхода требований и ограничений законодательства к форме договора, сроку заключения основного договора и т. п. Тем не менее, в силу отсутствия четкого разграничительного критерия между двумя этими типами договоров, возникает риск их отождествления судьей, разрешающим спор между сторонами, либо, напротив, отождествления договора резервирования с протоколом о намерениях (см. выше). В любом из этих двух вариантов развития событий сторона, заключившая договор резервирования, не придерживаясь требований, предъявляемых законом к предварительному договору, в дальнейшем может испытывать проблемы касательно понуждения другой стороны к заключению основного договора.

С целью минимизации этих рисков мы рекомендуем при заключении договора резервирования придерживаться требований, предъявляемых законом к предварительному договору, а еще лучше — изначально избирать для урегулирования отношений сторон правовую форму предварительного договора.

Зачастую договор резервирования выступает

вспомогательным инструментом в схеме инвестирования в строительство путем выпуска облигаций.

(г) Договор купли-продажи (уступки) имущественных прав на объект строительства

Имущественные права в

ГК имеют и широкую трактовку (как любые гражданские права, за исключением личных неимущественных), и узкую трактовку (как вещные права). Кроме того, имущественные права признаются имуществом, вещью. Таким образом, ГК позволяет заключать договоры купли-продажи, аренды или иным образом распоряжаться имущественными правами.Имущественные права на недвижимость не могут отождествляться с недвижимостью как таковой. Хотя иногда на вещные права распространяется

тот же режим правового регулирования, что и в отношении права собственности на недвижимость (например, ст. 182 ГК требует государственной регистрации как права собственности на недвижимость, так и других вещных прав на нее), но, на наш взгляд, это лишь дополнительно подчеркивает дифференциацию указанных объектов гражданских прав. Поэтому законодательные предписания в отношении недвижимости не распространяются на операции с имущественными правами — если иное прямо не указано в законе.Сказанное тем не менее не лишает участников договора возможности в последующем совершать новацию — в предмете договора заменять продажу права продажей квартиры.

Не менее важным является уяснение вопроса, как соотносятся термины «имущественные права» и «

права требования». По нашему мнению, данные термины вполне могут описывать (охватывать) одни и те же правовые ситуации.Так, в соответствии со

ст. 656 ГК предметом договора купли-продажи могут быть:1)

имущественные права. К договорам купли-продажи имущественных прав применяются общие положения о купле-продаже, если иное не следует из содержания или характера этих прав;2)

право требования, если требование не носит личного характера. К договору купли-продажи права требования применяются положения об уступке права требования, если иное не установлено договором или законом.Таким образом, первоначальный приобретатель прав на недвижимое имущество может произвести отчуждение прав на основании договора купли-продажи имущественных прав или на основании договора купли-продажи либо уступки прав требования.

Описанная выше

альтернатива является возможной исходя из следующего. В изначальном доктринальном понимании термины «имущественные права» и «права требования» соотносятся друг с другом как общее и частное. Имущественные права охватывают не только права требования, возникающие из обязательств, но и корпоративные права, вещные права, имущественные права интеллектуальной собственности и т. п. В итоге, если имущественное право возникло из обязательства, то его можно описать через институт права требования .Законодатель, как показано выше, хотя и различает куплю-продажу имущественных прав и прав требования, не предоставляет нам четких критериев

разграничения, когда применяется только ч. 2 либо только ч. 3 ст. 656 ГК. Следовательно, можно воспринимать их как опции или альтернативы, между которыми участники гражданского оборота могут выбирать самостоятельно, пока иное законодательно не запрещено.

Договор купли-продажи имущественных прав, как правило, содержит общие условия, включаемые в договор купли-продажи, в частности:

— предмет договора: сведения об отчуждаемых имущественных правах;

— цена договора и оплата по нему: стоимость отчуждаемых имущественных прав и порядок осуществления платежей;

— обязанности продавца и покупателя, ответственность сторон.

Кроме того, в силу специфики прав требования как предмета обязательства договор относительно их отчуждения (уступки) дополнительно обычно включает:

— сведения об объеме прав первоначального кредитора;

— обязанности по уведомлению должника о передаче права требования или его согласие, если договор, по которому уступают право требования, содержит положения о получении согласия должника на уступку права требования;

— обязанности первоначального кредитора передать новому кредитору документы, удостоверяющие право требования: например, платежные документы и т. д.;

— ответственность первоначального кредитора за действительность переданного права требования, и если он поручился за должника перед новым кредитором — также за исполнение обязательства.

Договор купли-продажи (уступки) прав требования — как изменяющий содержание первоначального договора, по которому такие права требования уступаются — совершается в той же форме, что и первоначальный договор (

ст. 654 ГК). Например, если первоначальный договор требует нотариального удостоверения, то и договор уступки (купли-продажи) прав по нему должен быть нотаризирован. С целью полноты изложения отмечаем, что в большинстве случаев для первоначального договора (инвестиционного, подряда и т. п.) и соответственно для договора уступки имущественных прав достаточной является простая письменная форма.Договор купли-продажи (уступки) имущественных прав обычно используется участниками инвестиционно-стороительного процесса по ходу строительства, пока права на будущий объект недвижимости еще не трансформировались в право собственности на данный объект.

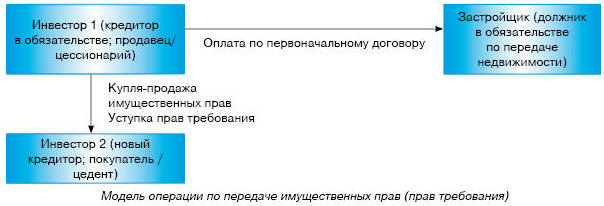

Договор купли-продажи (уступки) имущественных прав, по нашему мнению, следует отличать от договора, вследствие которого данные права возникают у инвестора: подряда, поручения (комиссии), совместной деятельности и т. п., к которым применяется объем гражданско-правовых требований и режим налогообложения, описанный в предыдущих главах. Что касается купли-продажи (уступки) имущественного права (права требования), то данная операция возможна между лицом, у которого возникло право вследствие упомянутых договоров (застройщиком; первым инвестором) и последующими инвесторами. Таким образом, договор купли-продажи (уступки) права требования фиксирует переход правомочий, существующих в отношении

третьего (по отношению к участникам данного договора) лица. Отсюда вытекает и потребность в уведомлении третьего (обязанного) лица, присущая договорам данного типа. То есть, если возвратиться к приведенной выше схеме, инвестор 1, по нашему мнению, не может выступать покупателем имущественных прав у застройщика.

2. Налогообложение

(а) Договор купли-продажи недвижимости

Налог на прибыль

Если объект недвижимости входит в состав

основных фондов продавца, то в момент вывода из эксплуатации данного объекта в связи с его продажей балансовая стоимость группы 1 основных фондов уменьшается на сумму балансовой стоимости такого объекта. Сумма превышения выручки от продажи над балансовой стоимостью данного объекта включается в валовые доходы плательщика налога, а сумма превышения балансовой стоимости над выручкой от такой продажи включается в валовые затраты плательщика налога. Обращаем внимание, что в данной ситуации применяются специальные правила определения налогового события: по выводу объекта из эксплуатации; факт получения оплаты не должен влиять на налогообложение продавца. Если объект недвижимости не входит в состав основных фондов продавца (изначально сооружался с целью продажи и учитывается как товар), то валовые доходы продавца отражаются по общим правилам определения базы (продажная стоимость; в некоторых случаях — обычная цена) и налоговых событий (правило первого события, неоднократно упоминавшееся выше). Наряду с этим подлежат включению в состав валовых затрат расходы продавца, связанные со строительством объекта.

НДС

Как отмечалось выше, в соответствии с

п.п. 5.1.20 Закона об НДС от обложения НДС освобождаются операции по поставке жилья (объектов жилищного фонда), за исключением их первой поставки*.* О вариациях толкования содержания п.п. 5.1.20 Закона об НДС — подробнее см. с. 35.

При этом продавец не имеет права на отражение налогового кредита по суммам НДС, уплаченным (начисленным) в связи со строительством (приобретением) данного объекта (

п.п. 7.4.2 Закона об НДС). В противном случае (если налоговый кредит отражался в предыдущих периодах) продавец обязан начислить НДС от «условной» продажи согласно последнему абзацу п.п. 7.4.1 Закона об НДС по обычной цене, но не ниже цены приобретения (сооружения) объекта.При продаже нежилой недвижимости продавец отражает налоговые обязательства от продажи (и имеет право на налоговый кредит по «входному» НДС) на общих основаниях**.

** О порядке распределения «входного» НДС между льготируемыми и нельготируемыми объемами реализации подробнее см. с. 39.

НДФЛ

Следует отметить, что на практике достаточно часто продавцом выступает физическое лицо, не являющееся субъектом предпринимательской деятельности. В таком случае налог на прибыль и налог на добавленную стоимость не применяются, однако взимается НДФЛ*** в соответствии с положениями

ст. 11 Закона о налоге с доходов физических лиц.*** НДФЛ — налог с доходов физических лиц.

Согласно указанной статье доход, полученный плательщиком налога от продажи не чаще одного раза в течение отчетного налогового года жилого дома, квартиры или части квартиры, комнаты, садового дома (включая земельный участок, на котором расположены такие объекты, а также хозяйственно-бытовые сооружения и здания, расположенные на таком земельном участке),

не облагается налогом, если общая площадь такого жилого дома, квартиры или части квартиры, комнаты, садового дома не превышает 100 квадратных метров.В случае если площадь такого объекта недвижимого имущества превышает 100 квадратных метров, часть дохода, пропорциональная сумме такого превышения, подлежит обложению НДФЛ по ставке в размере

1 % стоимости такого объекта недвижимого имущества.Доход, полученный плательщиком налога от продажи в течение отчетного налогового года более чем одного из объектов недвижимости, указанных выше, а также от продажи нежилой недвижимости и других объектов, подлежит налогообложению по ставке

5 %.Базой налогообложения является цена, указанная в договоре купли-продажи, но не ниже оценочной стоимости, определяемой на практике по данным бюро технической инвентаризации (

см. письмо ГНАУ от 18.01.2005 г. № 378/5/17-2116, № 31-50/77).Если продавцом недвижимого имущества выступает физическое лицо, не являющееся налоговым резидентом Украины (

нерезидент), то органы налоговой службы требуют применять к доходу от такой продажи ставку 30 % вместо 1 % либо 5 %, ссылаясь на п. 7.3 Закона о налоге с доходов физических лиц. Это нашло отражение в разъяснениях ГНАУ от 23.04.2007 г. № 8151/7/17-0717; от 22.06.2007 г. № 6151/6/17-0716 и от 01.10.2007 г. № 11925/5/17-0716.Подобный подход представляется необоснованным: согласно

п. 7.4 того же Закона имеют приоритет иные ставки (по сравнению с 30 %), если они устанавливаются в других статьях Закона. На практике, поскольку лицами, ответственными за взимание налога (налоговыми агентами), выступают нотариусы, именно правовая грамотность и убежденность нотариуса по данному вопросу является определяющей при формировании объема налоговой нагрузки.Возможным вариантом оптимизации налогообложения для граждан является внесение недвижимости в уставный фонд предприятия, и последующая продажа корпоративных прав в данном предприятии конечному покупателю. В отношении первой операции (взнос в уставный фонд) существует концепция, что данная операция не сопряжена с получением дохода и соответственно не облагается НДФЛ; что касается второй операции, то инвестиционные доходы от продажи корпоративных прав уравновешиваются их стоимостью, сформированной вследствие внесения недвижимости в уставный фонд.

Следует отметить, что если до 2008 года данный подход поддерживался обеими наиболее значимыми «разъясняющими» инстанциями — Комитетом Верховной Рады по вопросам финансов и банковской деятельности (

разъяснение от 12.12.2005 г. № 06-10/10-1232) и Главной налоговой администрацией Украины (разъяснение от 24.01.2007 г. № 666/6/16-1515-26), то в настоящий момент ГНАУ пытается изменить свою позицию в отношении первой операции в пользу более фискального режима (обложения НДФЛ взноса в уставный фонд по ставкам, предусмотренным в ст. 11 Закона о налоге с доходов физических лиц предприятием — получателем недвижимости; см. письмо от 13.02.2008 г. № 2251/Б/17-0714). Однако тенденции развития данного вопроса остаются весьма противоречивыми; можно констатировать, что они еще не оформились окончательно. Поэтому с целью минимизации налоговых рисков мы рекомендуем предварять реализацию описанной модели получением налогового разъяснения, подтверждающего или отвергающего описанные возможности налоговой оптимизации*.* Подробнее о проблеме взноса имущества в уставный фонд см. статью «Взнос имущества в уставный фонд и налог с доходов физических лиц» в газете «Налоги и бухгалтерский учет», 2008, № 101.

Государственная пошлина и сбор в Пенсионный фонд

При нотариальном удостоверении договора купли-продажи недвижимого имущества, независимо от статуса продавца, взимается также государственная пошлина (либо плата за совершение нотариальных действий) в размере 1 процента от цены продажи, а также сбор в Пенсионный фонд Украины, по той же ставке.

В отношении пенсионного сбора существуют льготы для отдельных категорий покупателей (в частности, для граждан, находящихся в очереди на получение жилья или приобретающих жилье впервые см.

Порядок уплаты сбора на обязательное пенсионное страхование с отдельных видов хозяйственных операций, утвержденный постановлением Кабмина Украины от 03.11.1998 г. № 1740).

(б) Договор купли-продажи объекта незавершенного строительства

В отношении

налога на прибыль: применяются описанные выше правила в отношении купли-продажи недвижимости как товара. Режим основных фондов для объекта незавершенного строительства неприменим в силу невозможности введения их в эксплуатацию.В отношении

НДС: никаких специальных налоговых льгот операция по продаже объекта незавершенного строительства не содержит. Льгота п.п. 5.1.20 Закона об НДС , предусмотренная для продажи объектов жилищного фонда (кроме первой поставки), по нашему мнению, применению не подлежит, в силу отсутствия «готового вновь построенного жилья» (как это сформулировано в диспозиции данной нормы).Наряду с этим подлежат признанию и расходы (налоговый кредит), связанные со строительством объекта, поэтому в идеальной ситуации налоговая нагрузка застройщика по налогу на прибыль и НДС по факту продажи объекта незавершенного строительства будет определяться в виде позитивной разницы между ценой продажи и понесенными расходами.

Доход, полученный физическим лицом — плательщиком

НДФЛ от продажи объекта незавершенного строительства, подлежит налогообложению по ставке 5 %, потому что продажа незавершенки приравнивается к продаже недвижимости (п.п. 11.2.2 Закона о налоге с доходов физических лиц). В отношении физических лиц — нерезидентов сохраняется проблема применения ставки налога (30 % либо 5 %).Государственная пошлина

(плата за совершение нотариальных действий) при нотариальном удостоверении договора купли-продажи аналогично продаже недвижимости взимается по ставке 1 %.Сбор в Пенсионный фонд

уплате не подлежит в силу отсутствия объекта основных фондов группы 1, в отношении которого применяется данный сбор.

(в — г) Предварительный договор купли-продажи и договор резервирования

Данные договоры по своей правовой природе вообще не предусматривают обязанность оплаты либо передачи имущества, поскольку их целью и предметом является установление обязанности заключить договор купли-продажи в будущем (вследствие которого и возникнут традиционные обязанности продавца и покупателя) либо закрепить объект недвижимости с целью заключения договора купли-продажи.

Таким образом, указанные договоры изначально не предполагают совершения хозяйственных операций, значимых для целей налогообложения.

Тем не менее на практике данные договоры иногда предусматривают получение будущим продавцом денежных средств в виде аванса/задатка/залога и пр. Суммы аванса и задатка — юридические основания, для получения которых вообще сомнительны применительно к рассматриваемой операции — органы налоговой службы пытаются обложить налогом по общим правилам, предусмотренным для продажи товара (см.

письма ГНАУ от 12.04.2007 г. № 4047/5/15-0215 и от 14.12.2004 г. № 626/4/15-2410).По нашему мнению, правильное решение вопроса о налогообложении указанных сумм зависит от сути обязательства, под которое установлена обязанность уплаты. Более подробно специфика налогообложения задатка/залога/гарантийного платежа будет изложена в следующих публикациях.

Что касается

государственной пошлины (платы за совершение нотариальных действий) и пенсионного сбора , то они не взимаются с предварительного договора, поскольку предметом его является не продажа недвижимого имущества, а обязанность заключить другой договор. То же, в принципе, касается и договора резервирования.

(д) Договор купли-продажи (уступки) имущественных прав

Концепции, которые формулируют в отношении налогообложения передачи имущественных прав

налоговые органы, можно кратко описать в виде таблицы:

| Налог | Позиция налоговых органов (в лице ГНАУ) | Источник |

| Налог на прибыль | В отношении уступки денежного требования: получение денег под уступаемое требование — это второе событие для первоначального кредитора в структуре операции по продаже товара. Поэтому уступка денежного требования специально не облагается, по крайней мере в части «балансовой стоимости» этого требования. Права требования имущественного характера (например, на получение недвижимости) признаются товаром, и их передача облагается налогом на прибыль в общем порядке

| Письма ГНАУ от 12.11.2002 г. № 7617/6/15-3415-5 и от 12.04.2007 г. № 4047/5/15-0215 |

| НДС | Уступка задолженности, объектом которой является имущество, отличное от валютных ценностей (в том числе недвижимость), облагается НДС на общих основаниях

| Письма ГНАУ от 26.05.2006 г. № 9980/7/16-1517-26 и от 14.08.2006 г. № 8918/6/16-1515-26 |

| НДФЛ | Доход от уступленного права требования (пусть и по обязательству передать объект недвижимости) является самостоятельным объектом налогообложения, и на него не распространяются правила (в частности, о базе, нулевой либо низкой ставке) по продаже недвижимости как таковой, либо по продаже инвестиционных активов

| Письма ГНАУ от 14.03.2006 г. № 4794/7/17-0717 и от 14.05.2004 г. № 3794/6/17-3116 |

В части

налога на прибыль: мы, в общем, поддерживаем мнение, что отчуждение «товарных» требований правильнее позиционировать как продажу товара (поскольку имущественные права — это вещь, имущество), и отражать валовой доход по полученным от продавца деньгам как «реализационный» доход согласно п.п. 4.1.1 и п.п. 4.1.2 Закона о налоге на прибыль. В рамках данного подхода было бы логично претендовать и на валовые затраты (на суммы авансов или инвестиционных взносов под строительство недвижимости). Однако позитивный ответ на последний вопрос зависит отчасти от грамотного оформления договора с застройщиком.Таким образом, уступка права требования на квартиру, при правильном оформлении операции, повлечет налогообложение

позитивной разницы между доходом и расходами. При этом возможны некоторые риски налогообложения всего дохода (без получения права на валовые затраты), если налогоплательщику не удастся убедить налогового инспектора или суд в том, что первоначальная инвестиция имеет связь с хозяйственной деятельностью.Что касается

НДС: трудно возражать ГНАУ относительно обложения продажи имущественных прав, поскольку они признаются вещью для целей ГК. Вместе с тем некоторые возможности — в рамках агрессивного подхода — сохраняются. Если вместо продажи имущественных прав совершать уступку требования, можно оспорить характер обязательственного требования как объекта права собственности, передача которого является неотъемлемым критерием «поставки товара», операции по которой являются объектом обложения НДС. В таком случае следует ссылаться не на п.п. 3.2.5 Закона об НДС, а на базовое определение из п. 1.4 указанного Закона, исходя из которого формулируется объект налогообложения (ст. 3 Закона об НДС).Описанную выше идею можно развивать и в несколько ином ключе: выстраивать перемену лиц в обязательстве вообще без передачи либо уступки права требования между первым и вторым инвесторами. Выглядеть это может в виде трехстороннего договора (первый, второй инвесторы и застройщик), который, помимо прочего, включает в себя элементы поручения:

— первый инвестор и застройщик прекращают свои права и обязанности по инвестиционному, скажем, договору. При этом застройщик обязан вернуть деньги первому инвестору. В итоге обязательство прекращается, а элементы налоговых баз у его участников сторнируются;

— второй инвестор вступает в правоотношение, т. е. принимает права и обязанности по инвестиционному договору. При этом второй инвестор вносит деньги непосредственно застройщику.

При означенном подходе налоговые обязательства будут выстраиваться непосредственно между застройщиком и вторым инвестором, не затрагивая учет инвестора первого.

Ситуация усложняется, если первый инвестор желает извлечь добавленную стоимость из операции по передаче имущественных прав, что требует построения денежных расчетов непосредственно между ним и новым инвестором. Обычно для решения этой задачи стороны привносят в сделку ценно-бумажный элемент: облигации, сертификаты ИСИ и ФОН, закладные и пр., что будет более подробно описано в следующих публикациях.

Также возможно оптимизировать обложение НДС, если продажа имущественного права в будущем будет заменяться

продажей квартиры, которая имеет льготу в соответствии с п.п. 5.1.20 Закона об НДС. При этом в момент новации следует констатировать, что предыдущая сделка — продажа имущественного права — прекратила свое существование, а вместе с ней и все последствия по НДС*.* Возможность корректировки в аналогичных ситуациях подтверждается, например, письмом ГНАУ от 23.09.2004 г. № 8427/6/15-2415-4, согласно которому возврат потребителем (неплательщиком НДС) товаров должен рассматриваться как расторжение сделки, с соответствующей корректировкой налоговых обязательств у продавца (при их наличии).

Касательно НДФЛ: возможны дискуссии по вопросу, кто должен выступать налоговым агентом, если договор продажи имущественного права не заключается через посредника и не удостоверяется нотариально. Упомянутое выше в таблице

письмо ГНАУ от 14.05.2004 г. содержит, на наш взгляд, достаточно грамотный вывод: перечень налоговых агентов (ситуаций, когда на определенное лицо возлагается обязанность выступать налоговым агентом), как он представлен в Законе о налоге с доходов физических лиц, является исчерпывающим. То есть юридическое лицо, приобретающее у гражданина имущественные права, налоговым агентом, только исходя из факта проведения такой транзакции, не является. В таком случае единственным обоснованным, с точки зрения Закона, способом уплаты налога является подача декларации самим гражданином.К сожалению, позже в

письме ГНАУ от 18.10.2006 г. № 11774/6/17-0716 (которое посвящено не имущественным правам, а продаже (мене) движимого имущества вообще) налоговики все же обязали юридическое лицо — покупателя выступить в роли налогового агента. На наш взгляд, данный подход не имеет под собой юридических оснований, он продиктован в первую очередь соображениями удобства налогового контроля.Подытоживая налоговые аспекты передачи имущественных прав на жилые помещения, мы вынуждены заключить, что данная операция зачастую влечет за собой

дополнительное (по сравнению с продажей недвижимости) налогообложение:— для юридического лица — в части

НДС применительно к продаже жилья (при этом мы не исключаем, что налогоплательщику удастся отстоять право на налоговый кредит по НДС, уплаченный застройщику, так же как и валовые затраты по таким платежам);— для гражданина — в части

НДФЛ.Налоговая оптимизация

в данном случае, помимо описанных выше приемов, достигается путем использования таких способов платежей, которые позволяют отложить во времени момент возникновения у продавца налоговых обязательств по налогу на прибыль и НДС, в частности:— путем открытия аккредитива в пользу продавца;

— путем внесения залога;

— путем внесения гарантийного взноса.

С целью полноты изложения уместно отметить, что обязательство передачи имущественных прав во избежание наступления первого события в рамках данной модели налоговой оптимизации должно быть конклюдентным. То есть передача имущественных прав осуществляется не в момент заключения договора, а предусматривается как обязанность в будущем.

3. Риски привлечения денежных средств и оформления права собственности

(а) Риски в отношении привлечения средств

Договор купли-продажи является самостоятельным видом договорных обязательств, отличным от доверительного управления. Таким образом, на привлечение средств по такому договору не распространяется режим доверительного управления денежными средствами.

При формальном подходе перечисление средств покупателем по договору купли-продажи можно рассматривать как инвестирование в недвижимость. Тем не менее договоры купли-продажи недвижимости, в том числе объекта незавершенного строительства, не предполагают привлечение средств в строительство; подразумевается, что продавец жилья получает средства не в качестве финансирования жилья, а в качестве компенсации за отчуждение

уже построенного (полностью или частично) объекта. Таким образом, на данные операции не распространяются, по нашему мнению, ограничения, предусмотренные ст. 4 Закона об инвестиционной деятельности.Что касается предварительного договора и договора резервирования, то, как отмечалось выше, они вообще не предполагают получение оплаты (финансирования) будущим продавцом. Если же денежные средства поступают по данным договорам, то для оценки законности их получения необходимо исследовать, под какое обязательство они предполагаются и как в дальнейшем используются их получателем (и принадлежат ли они получателю вообще на праве собственности). Более подробно данные вопросы освещаются нами в следующей главе.

С целью полноты изложения следует отметить, что получение денежных средств по предварительному договору/договору резервирования в качестве некоего аванса, оплаты жилья по будущему договору купли-продажи создает риски с точки зрения соблюдения требований

Закона об инвестиционной деятельности . Для целей минимизации этих рисков мы рекомендуем использовать в подобных моделях те инвестиционные институты, которые упоминаются в данном Законе (инвестиционные фонды, фонды операций с недвижимостью и т. п.).Последняя рекомендация касается и заключения договоров купли-продажи (уступки) имущественных прав.

(б) Риски оформления права собственности

При продаже недвижимости (незавершенного строительства) предполагается, что она уже оформлена продавцом в БТИ как объект права собственности. Обращаем внимание, что в некоторых регионах Украины (в частности, в г. Киеве) существуют проблемы: БТИ отказывается регистрировать право собственности на объекты незавершенного строительства, и застройщики в таком случае вынуждены прибегать к судебной защите своего права.

Что касается самого договора купли-продажи, то он, несомненно, является основанием для оформления права собственности на покупателя согласно

Временному положению Минюста.Предварительный договор и договор резервирования сами по себе не влияют на проблему оформления права собственности, поскольку они предшествуют оформлению иных документов договорного характера, которые уже оцениваются с точки зрения наличия или отсутствия рисков.

То же касается договора купли-продажи (уступки) имущественного права (права собственности): риски оформления права собственности исследуются в привязке к тому договору, права по которому отчуждаются (уступаются).

С целью полноты изложения следует отметить, что если договор купли-продажи (уступки) имущественного права (права собственности) позиционируется сторонами в качестве основного документа, по которому должно оформляться право собственности на недвижимость, то риски, связанные с отсутствием упоминания об этом договоре во Временном положении, безусловно, присутствуют. Данные риски могут уменьшаться сторонами путем взаимодействия с БТИ и/или путем последующей новации договора в более приемлемый для бюро технической инвентаризации.