4.1. Методы оценки выбытия запасов

Независимо от способа выбытия запасов применяют один из пяти методов их оценки. Все они перечислены в п. 16 П(С)БУ 9 и п. 2.15 Методрекомендаций № 2. Вы можете их увидеть на рис. 4.1.

Обратите внимание: для всех единиц бухгалтерского учета запасов, имеющих одинаковое назначение и одинаковые условия использования, применяют только один из указанных выше методов.

Метод оценки выбытия запасов предприятие определяет самостоятельно в приказе об учетной политике с учетом особенностей своей деятельности.

Рассмотрим каждый из методов оценки подробно.

Метод идентифицированной себестоимости

По методу идентифицированной себестоимости оценивают запасы, которые:

— отпускаются для выполнения специальных заказов и проектов

или

— не заменяют друг друга.

Этот метод используют при торговле автомобилями, изделиями из драгоценных металлов и камней, объектами недвижимости и т. п. Его целесообразно применять при небольшом количестве запасов, когда легко отследить, по какой стоимости запасы были зачислены на баланс. При этом

на предприятии должен быть организован индивидуальный учет по каждому виду запасов

Суть метода заключается в том, что стоимость единицы запасов можно идентифицировать с этой единицей. Например, оприходован автомобильный двигатель в качестве товара для дальнейшей перепродажи. Этот двигатель имеет номер, который указан и в сопроводительных документах. При продаже будет списан именно этот двигатель и стоимость именно этого двигателя. Если на предприятии числятся аналогичные двигатели, списание стоимости каждого из них может быть произведено только по их идентифицированной стоимости.

При использовании этого метода необходимо определить признак, по которому можно идентифицировать единицу запасов и ее цену. Если ТМЦ взаимозаменяемы (т. е. отсутствует признак идентификации), то применить метод идентифицированной себестоимости невозможно.

Рассмотрим пример.

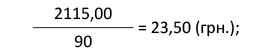

Пример 4.1. Остаток товара на начало месяца составил 2115,00 грн. (90 единиц по цене 23,50 грн.).

В отчетном периоде товар приобретался два раза:

1) 50 ед. по цене 23,70 грн./ед.;

2) 60 ед. по цене 23,80 грн./ед.

В течение месяца реализовано на сторону 150 единиц:

1) 60 ед. по цене 23,50 грн./ед.;

2) 50 ед. по цене 23,70 грн./ед.;

3) 40 ед. по цене 23,80 грн./ед.

Все цены указаны без учета НДС.

Расчет списания запасов методом идентифицированной себестоимости приведем в табл. 4.1.

Таблица 4.1. Списание запасов методом идентифицированной себестоимости

| Дата | Остаток на начало | Поступило | Выбыло | Остаток на конец | ||||||||

| количество, ед. | цена за ед. | сумма, грн. | количество, ед. | цена за ед. | сумма, грн. | количество, ед. | цена за ед. | сумма, грн. | количество, ед. | цена за ед. | сумма, грн. | |

| 02.11 | 90 | 23,50 | 2115,00 | — | — | — | 60 | 23,50 | 1410,00 | 30 | 23,50 | 705,00 |

| 10.11 | — | — | — | 50 | 23,70 | 1185,00 | 50 | 23,70 | 1185,00 | — | — | — |

| 18.11 | — | — | — | 60 | 23,80 | 1428,00 | 40 | 23,80 | 952,00 | 20 | 23,80 | 476,00 |

| Итого | 90 | — | 2115,00 | 110 | — | 2613,00 | 150 | — | 3547,00 | 50 | — | 1181,00 |

Себестоимость выбывших запасов составляет:

60 х 23,50 + 50 х 23,70 + 40 х 23,80 = 3547,00 (грн.).

Себестоимость товара на конец отчетного периода равняется:

30 х 23,50 + 20 х 23,80 = 1181,00 (грн.).

Указанную сумму можно проверить так:

2115,00 + 2613,00 - 3547,00 = 1181,00 (грн.).

Метод средневзвешенной себестоимости (за отчетный период)

Метод средневзвешенной себестоимости удобен для предприятий, имеющих большое количество запасов различной номенклатуры.

При этом средневзвешенная себестоимость запасов может рассчитываться одним из двух способов:

1) за отчетный месяц ( п. 18 П(С)БУ 9);

2) на дату осуществления операции ( п. 19 П(С)БУ 9).

Периодичность определения средневзвешенной себестоимости единицы запасов определяют в приказе об учетной политике предприятия.

Поочередно рассмотрим каждый из указанных способов. Начнем с первого.

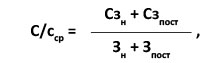

Те, кто избрал этот метод, рассчитывают средневзвешенную себестоимость единицы запасов путем деления суммарной стоимости остатка таких запасов на начало отчетного месяца и стоимости полученных в отчетном месяце запасов на суммарное количество запасов на начало отчетного месяца и полученных в отчетном месяце запасов.

В виде формулы расчет средневзвешенной

себестоимости единицы запасов за отчетный период выглядит так:

где С/сср — средневзвешенная себестоимость единицы определенного вида запасов, грн.;

Сзн — стоимость остатка запасов на начало отчетного месяца, грн.;

Сзпост — стоимость поступивших в отчетном месяце запасов, грн.;

Зн — количество единиц определенного вида запасов на начало месяца, ед.;

Зпост — количество единиц поступивших в отчетном месяце запасов данного вида, ед.

Используя условия примера 4.1 (см. с. 57), определим средневзвешенную себестоимость запасов (за отчетный период) в табл. 4.2.

Таблица 4.2. Метод средневзвешенной себестоимости (за отчетный период)

| Дата | Остаток на начало | Поступило | Выбыло | Остаток на конец | ||||||||

| количество, ед. | цена за ед. | сумма, грн. | количество, ед. | цена за ед. | сумма, грн. | количество, ед. | цена за ед. | сумма, грн. | количество, ед. | цена за ед. | сумма, грн. | |

| 02.11 | 90 | 23,50 | 2115,00 | — | — | — | — | — | — | — | — | — |

| 10.11 | — | — | — | 50 | 23,70 | 1185,00 | — | — | — | — | — | — |

| 18.11 | — | — | — | 60 | 23,80 | 1428,00 | — | — | — | — | — | — |

| Итого | 90 | — | 2115,00 | 110 | — | 2613,00 | 150 | 23,64 | 3546,00 | 50 | 23,64 | 1182,00 |

Средневзвешенная себестоимость единицы выбывших запасов определяется так:

(2115,00 + 2613,00) : (90 + 110) = 23,64 (грн./ед.).

Таким образом, общая стоимость выбывших за отчетный месяц запасов составит:

23,64 х 150 = 3546,00 (грн.).

Стоимость остатка запасов на конец месяца равна:

23,64 х 50 = 1182,00 (грн.) или

2115,00 + 2613,00 - 3546,00 = 1182,00 (грн.).

Метод средневзвешенной себестоимости (на дату операции)

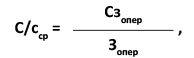

Постоянная система учета запасов, в отличие от периодической, предполагает непрерывное отражение изменений в их составе. В связи с этим методика расчета средневзвешенной себестоимости запасов в данном случае несколько отличается от предыдущей.

Так, оценку каждой операции по выбытию запасов осуществляют по средневзвешенной себестоимости путем деления суммарной стоимости таких запасов на дату операции на суммарное количество запасов на эту же дату.

То есть в этом случае

в расчете средневзвешенной себестоимости единицы запасов принимают участие стоимость и количество запасов на определенную дату

Таким образом, формула расчета средневзвешенной себестоимости приобретает следующий вид:

где Сзопер — суммарная стоимость запасов на дату операции, грн.;

Зопер — количество запасов на дату операции, ед.

При постоянной системе учета запасов средневзвешенную себестоимость определяют на момент каждого их выбытия.

По условиям примера 4.1 (см. с. 57) средневзвешенную себестоимость при постоянной системе учета рассчитывают следующим образом (см. табл. 4.3 на с. 59):

Таблица 4.3. Метод средневзвешенной себестоимости (на определенную дату)

| Дата | Остаток на начало | Поступило | Выбыло | Остаток на конец | ||||||||

| количество, ед. | цена за ед. | сумма, грн. | количество, ед. | цена за ед. | сумма, грн. | количество, ед. | цена за ед. | сумма, грн. | количество, ед. | цена за ед. | сумма, грн. | |

| 02.11 | 90 | 23,50 | 2115,00 | — | — | — | — | — | — | — | — | — |

| 05.11 | — | — | — | — | — | — | 60 | 23,50 | 1410,00 | — | — | — |

| 10.11 | — | — | — | 50 | 23,70 | 1185,00 | — | — | — | — | — | — |

| 13.11 | — | — | — | — | — | — | 50 | 23,625 | 1181,25 | — | — | — |

| 18.11 | — | — | — | 60 | 23,80 | 1428,00 | — | — | — | — | — | — |

| 26.11 | — | — | — | — | — | — | 40 | 23,7417 | 949,67 | — | — | — |

| Итого | 90 | — | 2115,00 | 110 | — | 2613,00 | 150 | — | 3540,92 | 50 | 23,7417 | 1187,08 |

Средневзвешенная себестоимость единицы запасов на дату операции рассчитывается так:

1) по состоянию на 05.11:

2) по состоянию на 13.11:

3) по состоянию на 26.11:

Стоимость запасов на конец отчетного месяца:

50 х 23,7417 = 1187,08 (грн.) или

2115,00 + 2613,00 - 3540,92 = 1187,08 (грн.).

Метод ФИФО

Оценка запасов по методу ФИФО (от англ. FIFO — first in first out) основывается на предположении, что запасы используют в той последовательности, в какой они поступали на предприятие. То есть

запасы, приобретенные первыми, продаются первыми

Запасы, оставшиеся на конец периода, являются запасами, которые были приобретены или изготовлены в последнюю очередь.

Рассчитаем себестоимость выбывших запасов методом ФИФО, используя данные примера 4.1 (см. с. 57). Расчет представим в табл. 4.4 на с. 60.

Таблица 4.4. Списание запасов методом ФИФО

| Дата | Остаток на начало | Поступило | Выбыло | Остаток на конец | ||||||||

| количество, ед. | цена за ед. | сумма, грн. | количество, ед. | цена за ед. | сумма, грн. | количество, ед. | цена за ед. | сумма, грн. | количество, ед. | цена за ед. | сумма, грн. | |

| 02.11 | 90 | 23,50 | 2115,00 | — | — | — | 60 | 23,50 | 1410,00 | — | — | — |

| 10.11 | — | — | — | 50 | 23,70 | 1185,00 | 30 | 23,50 | 705,00 | — | — | — |

| 20 | 23,70 | 474,00 | ||||||||||

| 18.11 | — | — | — | 60 | 23,80 | 1428,00 | 30 | 23,70 | 711,00 | — | — | — |

| 10 | 23,80 | 238,00 | ||||||||||

| Итого | 90 | — | 2115,00 | 110 | — | 2613,00 | 150 | — | 3538,00 | 50 | 23,80 | 1190,00 |

Себестоимость выбывших запасов составляет:

60 х 23,50 + 30 х 23,50 + 20 х 23,70 + 30 х 23,70 + + 10 х 23,80 = 3538,00 (грн.).

Себестоимость запасов на конец отчетного периода равна:

50 х 23,80 = 1190,00 (грн.) или

2115,00 + 2613,00 - 3538,00 = 1190,00 (грн.).

Метод нормативных затрат

По методу нормативных затрат себестоимость выбывших запасов определяют производственные предприятия исходя из норм расходов на изготовление единицы продукции (работ, услуг). Нормы расходов предприятия устанавливают самостоятельно с учетом нормальных уровней использования запасов, труда, производственных мощностей и действующих цен.

Чтобы нормативные затраты были максимально приближены к фактическим, нужно регулярно проверять и пересматривать нормы расходов и цены

Оценка продукции (работ, услуг) по нормативным затратам на дату баланса (или на конец месяца) корректируется до фактической производственной себестоимости.

Этот метод широко используется при оценке НЗП и готовой продукции на предприятиях с массовым и крупносерийным производством. Рассмотрим применение метода нормативных затрат на примере.

Пример 4.2. На начало ноября на складе производственного предприятия готовая продукция отсутствовала. В течение месяца на склад тремя партиями поступила готовая продукция в следующем количестве:

1) 50 шт.;

2) 70 шт.;

3) 55 шт.

В этом же месяце со склада трижды была реализована готовая продукция в количестве:

1) 40 шт.;

2) 45 шт.;

3) 60 шт.

Нормативная стоимость единицы продукции в ноябре составляет 120,00 грн., а фактическая себестоимость — 125,00 грн.

Расчет списания запасов методом нормативных расходов приведем в табл. 4.5 на с. 61.

Таблица 4.5. Списание запасов методом нормативных затрат

| Дата | Остаток на начало | Поступило | Выбыло | Остаток на конец | ||||||||

| количество, шт. | цена за ед. | сумма, грн. | количество, шт. | цена за ед. | сумма, грн. | количество, шт. | цена за ед. | сумма, грн. | количество, шт. | цена за ед. | сумма, грн. | |

| 02.11 | — | — | — | — | — | — | — | — | — | — | — | — |

| 05.11 | — | — | — | 50 | 120,00 | 6000,00 | — | — | — | — | — | — |

| 13.11 | — | — | — | — | — | — | 40 | 120,00 | 4800,00 | — | — | — |

| 19.11 | — | — | — | 70 | 120,00 | 8400,00 | — | — | — | — | — | — |

| 20.11 | — | — | — | — | — | — | 45 | 120,00 | 5400,00 | — | — | — |

| 25.11 | — | — | — | 55 | 120,00 | 6600,00 | — | — | — | — | — | — |

| 30.11 | — | — | — | — | — | — | 60 | 120,00 | 7200,00 | — | — | — |

| Доведение до фактической себестоимости | — | — | — | 175 | 5,00 | 875,00 | 145 | 5,00 | 725,00 | — | — | — |

| Итого | — | — | — | 175 | 125,00 | 21875,00 | 145 | 125,00 | 18125,00 | 30 | 125,00 | 3750,00 |

Стоимость выбывшей готовой продукции составляет:

40 х 120,00 + 45 х 120,00 + 60 х 120,00 + 725,00 = = 18125,00 (грн.).

Остаток готовой продукции на конец месяца:

30 х 125,00 = 3750,00 (грн.) или

21875,00 - 18125,00 = 3750,00 (грн.).

Метод цены продажи

Этот метод определения себестоимости реализации запасов могут использовать предприятия розничной торговли, которые имеют значительную и изменяющуюся номенклатуру товаров с примерно одинаковым уровнем торговой наценки.

Метод основан на применении среднего процента торговой наценки на товары. Себестоимость реализации в таком случае определяют как разницу между продажной (розничной) стоимостью реализованных товаров и суммой торговой наценки на эти товары. Сумму торговой наценки на реализованные товары исчисляют как произведение продажной (розничной) стоимости реализованных товаров и среднего процента торговой наценки.

В свою очередь, средний процент торговой наценки рассчитывают делением суммы остатка торговых наценок на начало отчетного месяца и торговых наценок в продажной стоимости полученных в отчетном месяце товаров на сумму продажной (розничной) стоимости остатка товаров на начало отчетного месяца и продажной (розничной) стоимости полученных в отчетном месяце товаров.

Подробнее порядок списания запасов по методу цены продажи рассмотрен в подразделе 4.3 на с. 64.

На этом изучение методов оценки выбытия запасов мы заканчиваем. На очереди — знакомство с бухгалтерским учетом операций по выбытию запасов.

4.2. Реализация за денежные средства в национальной валюте

Для начала определимся, как документируют отпуск запасов на сторону. Поможет нам в этом п. 3.14 Методрекомендаций № 2. Так, выбытие запасов для реализации (кроме товаров в розничной торговле) оформляют накладной-требованием на отпуск (внутреннее перемещение) материалов типовой формы № М-11, утвержденной приказом № 193.

В описании этой формы сказано, что в случае отпуска материальных ценностей сторонним организациям накладная-требование выписывается на основании договоров, нарядов и других соответствующих документов в двух экземплярах, каждый из которых подписывает главный бухгалтер или лицо, на это уполномоченное. Первый экземпляр передают складу как основание для отпуска ТМЦ, второй — их получателю. В учете поставщика накладная-требование служит основанием для отражения доходов от реализации.

Вместе с тем для оформления отпуска товаров покупателям можно использовать и бланк нетиповой формы, составленный с учетом специфики операций на каждом конкретном предприятии. Такие действия не противоречат действующему законодательству, ведь документирование хозяйственных операций может осуществляться с использованием самостоятельно изготовленных бланков на основании п. 2.7 Положения № 88. Главное, чтобы они содержали все обязательные реквизиты, предусмотренные ст. 9 Закона № 996 и п. 2.4 Положения № 88.

Кроме того, при автоперевозках грузов заполняют товарно-транспортную накладную (форма № 1-ТН).

Выбытие проданных за наличные товаров отражается в товарном отчете материально ответственного лица.

При реализации запасов за денежные средства в бухгалтерском учете предприятия-продавца возникает доход. Его отражают при соблюдении всех условий, перечисленных в п. 8 П(С)БУ 15. Они приведены на рис. 4.2.

Таким образом, доход от реализации запасов в бухгалтерском учете, как правило, отражают на дату их отгрузки. Если же отгрузке предшествует предварительная оплата, то ее сумма никакого влияния на величину дохода не оказывает ( п.п. 6.3 П(С)БУ 15).

При невыполнении хотя бы одного из приведенных на рис. 4.2 условий доход в бухгалтерском учете не признают.

Кроме того, согласно п.п. 6.1 П(С)БУ 15 не признаются доходом суммы непрямых налогов и сборов (суммы НДС, акцизного налога и других налогов и обязательных платежей, подлежащих перечислению в бюджет и во внебюджетные фонды). То есть

в бухгалтерском учете суммы непрямых налогов исключаются из суммы дохода

В зависимости от вида запасов учет доходов от их реализации ведут на таких субсчетах:

— 701 «Доход от реализации готовой продукции»;

— 702 «Доход от реализации товаров»;

— 712 «Доход от реализации прочих оборотных активов».

Себестоимость реализованных запасов также в зависимости от их вида отражают на следующих субсчетах:

— 901 «Себестоимость реализованной готовой продукции»;

— 902 «Себестоимость реализованных товаров»;

— 943 «Себестоимость реализованных производственных запасов».

Напомним: для оценки балансовой стоимости запасов при их продаже, а также в других случаях выбытия применяют один из методов, предусмотренных в п. 16 П(С)БУ 9 и п. 2.15 Методрекомендаций № 2 (см. с. 56).

А теперь рассмотрим пример отражения операций по продаже запасов в бухгалтерском учете предприятия-продавца.

Пример 4.3. Предприятие на основании договора поставки реализует другому субъекту хозяйствования:

— готовую продукцию на сумму 12000,00 грн. (в том числе НДС — 2000,00 грн.);

— товары на сумму 15000,00 грн. (в том числе НДС — 2500,00 грн.);

— материалы на сумму 3600,00 грн. (в том числе НДС — 600,00 грн.);

— МБП на сумму 1800,00 грн. (в том числе НДС — 300,00 грн.).

Себестоимость реализованных запасов составила:

— готовой продукции — 9000,00 грн.;

— товаров — 12000,00 грн.;

— материалов — 2500,00 грн.;

— МБП — 1200,00 грн.

Реализация осуществлена на условиях последующей оплаты.

В учете предприятия указанные операции отражают следующим образом (см. табл. 4.6):

Таблица 4.6. Учет реализации запасов за денежные средства

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Отражен доход от реализации: | |||

| — готовой продукции | 361 | 701 | 12000,00 | |

| — товаров | 702 | 15000,00 | ||

| — материалов | 712 | 3600,00 | ||

| — МБП | 712 | 1800,00 | ||

| 2 | Отражены налоговые обязательства по НДС в составе стоимости: | |||

| — готовой продукции | 701 | 641/НДС | 2000,00 | |

| — товаров | 702 | 2500,00 | ||

| — материалов и МБП | 712 | 900,00 | ||

| 3 | Списана себестоимость реализованных: | |||

| — готовой продукции | 901 | 26 | 9000,00 | |

| — товаров | 902 | 281 | 12000,00 | |

| — материалов | 943 | 20 | 2500,00 | |

| — МБП | 943 | 22 | 1200,00 | |

| 4 | Получены денежные средства в оплату отгруженных запасов | 311 | 361 | 32400,00 |

| 5 | Отнесены на финансовый результат: | |||

| — доход от реализации готовой продукции | 701 | 791 | 10000,00 | |

| — доход от реализации товаров | 702 | 12500,00 | ||

| — доход от реализации материалов и МБП | 712 | 4500,00 | ||

| — себестоимость реализованной готовой продукции | 791 | 901 | 9000,00 | |

| — себестоимость товаров | 902 | 12000,00 | ||

| — себестоимость материалов и МБП | 943 | 3700,00 | ||

Определенные особенности имеет учет реализации товаров в розничной торговле. Рассмотрим их.

4.3. Реализация товаров в розничной торговле

Рассматривая методы оценки выбытия запасов в подразделе 4.1, мы отмечали, что предприятия розничной торговли могут вести учет товаров по ценам продажи (см. с. 61). Теперь время рассмотреть, какие учетные последствия это за собой влечет.

Так, стоимость товаров по цене реализации отражают по дебету субсчета 282 «Товары в торговле». Наценку, представляющую собой разницу между покупной и продажной стоимостью товаров, учитывают по кредиту субсчета 285 «Торговая наценка». При этом

в балансе предприятия отражают свернутое сальдо указанных субсчетов

Имейте в виду: для применения оценки выбытия товаров по ценам продажи должны быть одновременно соблюдены следующие условия ( п. 22 П(С)БУ 9):

1) предприятие занимается розничной торговлей;

2) применение иных методов оценки выбытия товаров, нежели цены продажи, не оправдано;

3) предприятие имеет значительную и изменяющуюся номенклатуру товаров;

4) уровень торговой наценки на товары приблизительно одинаков.

Впрочем, даже если на предприятии розничной торговли уровни торговых наценок для различных групп товаров разнятся, оно все равно может применять метод цены продажи при выбытии указанных товаров. Чтобы не допустить искажения себестоимости реализованных товаров в такой ситуации, распределение торговой наценки целесообразно производить отдельно по каждой группе товаров с приблизительно одинаковым уровнем торговой наценки, обеспечив при этом накопление соответствующей информации в разрезе таких однородных групп (видов) товаров.

Для отражения дохода от реализации товаров предприятия розничной торговли применяют знакомый вам субсчет 702. По кредиту этого субсчета отражают начисление дохода на дату отгрузки товаров, по дебету — соответствующую сумму непрямых налогов (в том числе НДС), а также списание суммы дохода в порядке закрытия на субсчет 791.

Одновременно с признанием дохода, полученного от продажи товаров, предприятие отражает расходы в сумме, равной их себестоимости (по дебету субсчета 902). Как же определить эту сумму, если учет товаров ведется по методу цены продажи? Давайте разбираться.

Определение себестоимости реализованных товаров

Расчет себестоимости выбывших товаров при их учете по ценам продажи производят единоразово по истечении отчетного месяца, а не по каждому факту их реализации (выбытия).

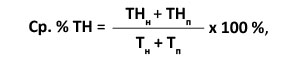

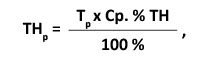

В основе оценки выбытия товаров по ценам продажи лежит расчет среднего процента торговой наценки, который необходим для установления суммы торговой наценки на реализованные товары и, в конечном счете, себестоимости реализованных товаров.

Средний процент торговой наценки рассчитывают путем деления суммы остатка торговых наценок на начало отчетного месяца и торговых наценок в продажной стоимости полученных в отчетном месяце товаров на сумму продажной (розничной) стоимости остатка товаров на начало отчетного месяца и продажной (розничной) стоимости полученных в отчетном месяце товаров. Результат умножают на 100.

В виде формулы этот расчет выглядит так:

где Ср. % ТН — средний процент торговой наценки;

ТНн — остаток торговых наценок на начало отчетного месяца;

ТНп — сумма торговых наценок в продажной стоимости полученных в отчетном месяце товаров;

Тн — продажная (розничная) стоимость остатка товаров на начало отчетного месяца;

Тп — продажная (розничная) стоимость полученных в отчетном месяце товаров.

Когда показатель Ср. % ТН известен, определяют сумму торговой наценки, приходящуюся на реализованные в течение месяца товары. Для этого необходимо продажную (розничную) стоимость реализованных товаров умножить на средний процент торговой наценки:

где ТНр — сумма торговой наценки, приходящаяся на реализованные в отчетном месяце товары;

Тр — продажная (розничная) стоимость реализованных товаров.

В свою очередь, себестоимость реализованных товаров (СТр) определяют как разницу между продажной (розничной) стоимостью реализованных товаров и суммой торговой наценки на эти товары:

СТр = Тр - ТНр

Фактическую себестоимость реализованных товаров (исходя из цены их приобретения) списывают проводкой Дт 902 — Кт 282. При этом на сумму торговой наценки, приходящейся на реализованные товары, делают проводку Дт 285 — Кт 282 или отражают обратную корреспонденцию счетов методом «красное сторно»: Дт 282 — Кт 285 .

А теперь от слов к делу. Рассмотрим пример списания товаров методом цены продажи.

Пример 4.4. На предприятии розничной торговли стоимость остатков товаров на 01.11.2015 г. составила 580000,00 грн. (по ценам продажи). При этом первоначальная стоимость товаров равна 348000,00 грн., а сумма торговой наценки — 232000,00 грн.

В течение месяца предприятие приобрело товары на сумму 216000,00 грн. (в том числе НДС — 36000,00 грн.). Розничная стоимость полученных товаров — 300000,00 грн.

Продажная (розничная) стоимость товаров, реализованных в ноябре 2015 года, составила 380000,00 грн.

В табл. 4.7 на с. 66 показано, как на основании приведенных данных рассчитать средний процент торговой наценки и себестоимость реализованных товаров методом цены продажи.

Таблица 4.7. Списание товаров методом цены продажи

| № п/п | Показатель | Первоначальная (покупная) стоимость | Сумма торговой наценки (субсчет 285) | Продажная стоимость (субсчет 282), гр. 3 + гр. 4 |

| 1 | Остаток товаров на 01.11.2015 г., грн. | 348000,00 | 232000,00 | 580000,00 |

| 2 | Поступило товаров в течение месяца, грн. | 180000,00 | 120000,00 | 300000,00 |

| 3 | Итого, грн. (стр. 1 + стр. 2) | 528000,00 | 352000,00 | 880000,00 |

| 4 | Средний процент торговой наценки, % | 352000,00 ____________ х 100 = 40 880000,00 | ||

| 5 | Реализованы товары в течение месяца, грн. | 228000,00* | 152000,00** | 380000,00 |

| 6 | Остаток товаров на 30.11.2015 г., грн. (стр. 3 - стр. 5) | 300000,00 | 200000,00 | 500000,00 |

| * Себестоимость реализованных товаров составляет: 380000,00 - 152000,00 = 228000,00 (грн.). ** Сумма торговой наценки, приходящаяся на реализованные в ноябре товары: 380000,00 х 40 : 100 = 152000,00 (грн.). | ||||

Учет скидок

Особого внимания к расчету суммы торговых наценок, приходящихся на реализованный товар, и себестоимости реализованного товара требует ситуация предоставления предприятием розничной торговли скидок в момент продажи товаров. Ведь изначально товары передаются в розницу по продажной стоимости, включающей определенный размер торговой наценки. Однако фактически впоследствии товары продаются по меньшей стоимости, т. е. «реализуется» не вся начисленная торговая наценка. Это обстоятельство обязывает устранить влияние суммы предоставленных скидок на упомянутые показатели.

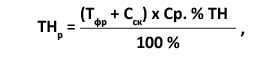

В этом случае сумму торговой наценки, относящуюся к реализованному товару (ТНр), можно определить по формуле:

где Тфр — фактическая стоимость реализованного в отчетном месяце товара (в размере выручки, поступившей в кассу);

Сск — сумма скидок, предоставленных покупателям в течение отчетного месяца.

Заметим: как правило, в учете суммы скидок отдельной записью не отражают. Их списание производят в общей сумме реализованной торговой наценки записью: Дт 282 — Кт 285 методом «красное сторно» или обратной записью: Дт 285 — Кт 282.

Рассмотрим пример.

Пример 4.5. Магазин проводит рекламную акцию, в ходе которой с 1 по 15 ноября 2015 года всем покупателям предоставляется скидка на чайники фирмы Philips в размере 15 %.

Остатки товара на начало месяца составили 31920,00 грн. по розничным ценам (Дт 282 «Товары в торговле»). Торговая наценка в остатках товаров (Кт 285 «Торговая наценка») — 9576,00 грн.

В течение ноября 2015 года магазин приобрел товар на сумму 21000,00 грн. (в том числе НДС — 3500,00 грн.). Продажная стоимость приобретенного товара — 25000,00 грн.

Стоимость реализованного товара по розничным ценам (без учета скидки) — 45000,00 грн., в том числе стоимость чайников, проданных с 1 по 15 ноября, — 32000,00 грн. Скидка составила 4800,00 грн.

В кассу поступила выручка в сумме 40200,00 грн. (45000,00 грн. - 4800,00 грн.).

В бухгалтерском учете указанные операции отражают следующим образом (см. табл. 4.8):

Таблица 4.8. Учет реализации товаров в рознице

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| Остаток товаров на начало месяца | ||||

| 1 | — продажная стоимость | 282 | — | 31920,00 |

| — торговая наценка | — | 285 | 9576,00 | |

| Приобретение товаров | ||||

| 2 | Оприходованы товары | 281 | 631 | 17500,00 |

| 3 | Отражена сумма налогового кредита по НДС в составе стоимости товаров (при наличии налоговой накладной, зарегистрированной в ЕРНН) | 641/НДС | 631 | 3500,00 |

| 4 | Оплачены полученные товары | 631 | 311 | 21000,00 |

| 5 | Переданы товары в розницу | 282 | 281 | 17500,00 |

| 6 | Начислена торговая наценка | 282 | 285 | 7500,00 |

| Реализация товаров | ||||

| 7 | Отражен доход от реализации товаров (с учетом скидки) | 301 | 702 | 40200,00 |

| 8 | Отражены налоговые обязательства по НДС в составе стоимости товаров | 702 | 641/НДС | 6700,00 |

| 9 | Отражена торговая скидка | 285 | 282 | 4800,00* |

| 10 | Списана сумма реализованной торговой наценки | 285 | 282 | 8700,00** |

| 11 | Отражена себестоимость реализованных товаров | 902 | 282 | 31500,00*** |

| 12 | Отнесены на финансовый результат: | |||

| — доход от реализации товаров | 702 | 791 | 33500,00 | |

| — себестоимость реализованных товаров | 791 | 902 | 31500,00 | |

| Остаток товаров на конец месяца | ||||

| 13 | — продажная стоимость | 282 | — | 11920,00 |

| — торговая наценка | — | 285 | 3576,00 | |

| * Эта сумма отражена отдельной строкой, чтобы показать размер скидки. На практике, как правило, скидку отдельно на счетах бухгалтерского учета не отражают, а списывают в общей сумме реализованной торговой наценки. ** Сумму торговой наценки, относящейся к реализованным товарам, рассчитываем следующим образом: 1) определяем средний процент торговой наценки: (9576,00 грн. + 7500,00 грн.) : (31920,00 грн. + + 25000,00 грн.) х 100 % = 30 %; 2) определяем сумму реализованной торговой наценки: (40200,00 грн. + 4800,00 грн.) х 30 % : : 100 % = 13500,00 грн. Поскольку сумма скидки уже отражена в строке 9 таблицы, в строке 10 указываем разницу: 13500,00 грн. - 4800,00 грн. = 8700,00 грн. *** Себестоимость реализованных товаров определяем как разницу между продажной стоимостью реализованных товаров (без учета скидки) и торговой наценкой, относящейся к реализованным товарам: 45000,00 грн. - 13500,00 грн. = 31500,00 грн. | ||||

Итак, мы рассмотрели порядок реализации ТМЦ за денежные средства в национальной валюте. Теперь давайте разбираться, что происходит в учете, когда запасы реализуют за иностранную валюту.

4.4. Продажа запасов за иностранную валюту

В бухгалтерском учете при реализации запасов на экспорт, как и при их реализации отечественным контрагентам, у предприятия возникает доход. Он признается при соблюдении всех условий, установленных п. 8 П(С)БУ 15 (как правило, на дату отгрузки). Суммы предварительных оплат, поступившие от покупателей, доходами не признают ( п.п. 6.3 П(С)БУ 15).

Поскольку доход предприятие получает в иностранной валюте, ему следует учитывать и нормы П(С)БУ 21. Учетные особенности при реализации за инвалюту зависят от того, какое событие было первым — отгрузка запасов или оплата их стоимости. Давайте рассмотрим возможные варианты.

1. Первое событие — отгрузка запасов. В этом случае руководствуемся п. 5 П(С)БУ 21. Из него следует, что доход пересчитывают в валюту отчетности по курсу НБУ на начало дня даты операции (признания дохода).

Возникшая при этом дебиторская задолженность покупателя считается монетарной (поскольку подлежит погашению деньгами). Это значит, что на дату баланса и на дату осуществления хозяйственной операции* по ней нужно определять курсовые разницы (см. табл. 4.9 на с. 69).

* В пределах суммы погашения задолженности или по всей статье — в соответствии с учетной политикой предприятия.

2. Первое событие — получение предоплаты. При таких обстоятельствах сумму дохода от реализации запасов на экспорт отражают с учетом абзаца второго п. 6 П(С)БУ 21. Так, сумма аванса пересчитывается в национальную валюту по курсу НБУ на начало дня даты его поступления и фиксируется.

В будущем, когда будут выполнены условия для признания дохода (на дату отгрузки запасов), его нужно отразить по курсу НБУ, действовавшему на дату получения аванса.

Кредиторская задолженность перед покупателем, возникшая после поступления предоплаты, является немонетарной (поскольку подлежит погашению не деньгами, а ТМЦ). Поэтому курсовые разницы по ней не рассчитывают ни на дату баланса, ни на дату погашения.

3. Поступление инвалютного аванса частями. В этом случае доход от реализации запасов определяем по сумме авансовых платежей, пересчитанных по курсу НБУ исходя из последовательности их получения ( абзац второй п. 6 П(С)БУ 21).

Кроме того, на практике встречаются и нестандартные ситуации. Например, отгрузка ТМЦ (с передачей права собственности) осуществляется лишь после частичной предоплаты. В таком случае доход от реализации запасов на экспорт складывается из:

— суммы, равной полученному авансу, пересчитанному в гривни по курсу НБУ на дату его получения ( абзац второй п. 6 П(С)БУ 21);

— оставшейся части стоимости экспортированных запасов, определяемой по курсу НБУ на дату их отгрузки ( п. 5 П(С)БУ 21).

Как мы сказали, монетарная задолженность подлежит пересчету на дату баланса и на дату погашения. При этом возникают курсовые разницы. В табл. 4.9 на с. 69 покажем, когда эти курсовые разницы будут обращаться для предприятия доходами, а когда — расходами.

Таблица 4.9. Курсовые разницы при реализации запасов за инвалюту

| Ситуация | Вид курсовой разницы при экспорте | Критерии определения | На каком субсчете учитывать |

| Первое событие — отгрузка товаров | Положительная | Курс валюты на дату баланса или дату осуществления хозоперации выше курса, действовавшего на дату отгрузки товаров | Субсчет 714 «Доход от операционной курсовой разницы» |

| Отрицательная | Курс валюты на дату баланса или дату осуществления хозоперации снизился по отношению к курсу, действовавшему на дату отгрузки товаров | Субсчет 945 «Потери от операционной курсовой разницы» | |

| Первое событие — получение предоплаты | Курсовые разницы не возникают | ||

А теперь порядок отражения экспортных операций в бухгалтерском учете рассмотрим на примерах.

Пример 4.6. Предприятие отгрузило на экспорт в адрес покупателя-нерезидента сырье на сумму $12000. Балансовая стоимость реализованного сырья — 200000,00 грн.

Курс НБУ составил (условно):

— на 24.09.2015 г. — 21,60 грн./$;

— на 30.09.2015 г. — 21,66 грн./$;

— на 07.10.2015 г. — 21,62 грн./$.

Вариант 1. Первое событие — отгрузка запасов.

Вариант 2. Первое событие — получение предоплаты.

В бухгалтерском учете предприятия указанные операции отражают следующим образом (см. табл. 4.10):

Таблица 4.10. Учет экспорта запасов

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, $/грн. | |

| Дт | Кт | |||

| Вариант 1. Первое событие — отгрузка запасов | ||||

| Отгрузка сырья (курс НБУ на 24.09.2015 г. — 21,60 грн./$) | ||||

| 1 | Отгружено сырье на экспорт | 362* | 712 | $12000 259200,00 |

| 2 | Отражены налоговые обязательства по НДС | 712 | 641/НДС | 0** |

| 3 | Списана стоимость реализованного сырья | 943 | 201 | 200000,00 |

| 4 | Отнесены на финансовый результат: | |||

| — доход от реализации сырья | 712 | 791 | 259200,00 | |

| — себестоимость реализованных запасов | 791 | 943 | 200000,00 | |

| Отражение курсовых разниц на дату баланса (курс НБУ на 30.09.2015 г. — 21,66 грн./$) | ||||

| 5 | Отражена курсовая разница по монетарной задолженности нерезидента на дату баланса ($12000 х (21,66 грн./$ - 21,60 грн./$)) | 362 | 714 | 720,00 |

| 714 | 791 | 720,00 | ||

| Оплата сырья (курс НБУ на 07.10.2015 г. — 21,62 грн./$) | ||||

| 6 | Получены от нерезидента на распределительный счет средства в оплату за сырье | 316*** | 362 | $12000 259440,00 |

| 7 | Отражена курсовая разница по монетарной задолженности на дату ее погашения ($12000 х (21,62 грн./$ - 21,66 грн./$)) | 945 | 362 | 480,00 |

| 791 | 945 | 480,00 | ||

| * Возникшая задолженность является монетарной, поэтому по ней должны определяться курсовые разницы на дату баланса и на дату погашения. ** При экспорте налоговые обязательства по НДС возникают по ставке 0 % ( п.п. 195.1.1 НКУ) на дату оформления таможенной декларации, удостоверяющей факт пересечения таможенной границы Украины ( п.п. «б» п. 187.1 НКУ). *** В дальнейшем 75 % инвалюты, поступившей на распределительный счет, в обязательном порядке должны быть проданы, а оставшиеся 25 % — зачислены на текущий счет предприятия. | ||||

| Вариант 2. Первое событие — получение предоплаты | ||||

| Получение предоплаты (курс НБУ на 24.09.2015 г. — 21,60 грн./$) | ||||

| 1 | Получена предоплата за сырье от нерезидента | 316 | 681* | $12000 259200,00 |

| Отгрузка сырья (курс НБУ на 07.10.2015 г. — 21,62 грн./$) | ||||

| 2 | Отражены доходы от реализации сырья нерезиденту (по курсу на дату получения предоплаты — 21,60 грн./$**) | 362 | 712 | $12000 259200,00 |

| 3 | Отражены налоговые обязательства по НДС | 712 | 641/НДС | 0 |

| 4 | Списана стоимость реализованного сырья | 943 | 201 | 200000,00 |

| 5 | Произведен зачет задолженностей | 681 | 362 | $10000 259200,00 |

| 6 | Отнесены на финансовый результат: | |||

| — доход от реализации сырья | 712 | 791 | 259200,00 | |

| — себестоимость реализованного сырья | 791 | 943 | 200000,00 | |

| * Возникшая задолженность является немонетарной, поэтому по ней курсовые разницы не рассчитывают ни на дату баланса, ни на дату погашения. ** Для определения результата от продажи запасов применяют курс НБУ, действовавший на дату получения предоплаты ( абзац второй п. 6 П(С)БУ 21). | ||||

Пример 4.7. Предприятие отгружает на экспорт товар договорной стоимостью $12000. По условиям договора нерезидент перечисляет предоплату в размере 60 % ($7200). Она поступила 17.09.2015 г.

Товар отгружен на экспорт покупателю-нерезиденту 24.09.2015 г. Балансовая стоимость товара — 200000,00 грн. Груз пересек таможенную границу Украины 24.09.2015 г.

Средства в оплату оставшейся части стоимости товаров ($4800) поступили 07.10.2015 г.

Курс НБУ составил (условно):

— на дату получения от нерезидента частичной предоплаты (17.09.2015 г.) — 21,66 грн./$;

— на дату оформления таможенной декларации (24.09.2015 г.) — 21,60 грн./$;

— на дату баланса (30.09.2015 г.) — 21,61 грн./$;

— на дату поступления средств в оплату оставшейся части стоимости товаров (07.10.2015 г.) — 21,62 грн./$.

В бухгалтерском учете предприятия приведенные операции отражают следующим образом (см. табл. 4.11 на с. 71):

Таблица 4.11. Экспорт запасов с частичной предоплатой

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, $/грн. | |

| Дт | Кт | |||

| Поступление частичной предоплаты (курс НБУ на 17.09.2015 г. — 21,66 грн./$) | ||||

| 1 | Поступила частичная предоплата от покупателя | 316 | 681 | $7200 155952,00 |

| Отгрузка товара (курс НБУ на 24.09.2015 г. — 21,60 грн./$) | ||||

| 2 | Отгружен товар нерезиденту на экспорт (($7200 х 21,66 грн./$)* + ($4800 х 21,60 грн./$)) | 362 | 702 | $12000 259632,00 |

| 3 | Отражены налоговые обязательства по НДС | 702 | 641/НДС | 0 |

| 4 | Списана стоимость реализованного товара | 902 | 281 | 200000,00 |

| 5 | Произведен зачет задолженностей ($7200 х 21,66 грн./$) | 681 | 362 | $7200 155952,00 |

| 6 | Отнесены на финансовый результат: | |||

| — доход от реализации товара | 702 | 791 | 259632,00 | |

| — себестоимость реализованных товаров | 791 | 902 | 200000,00 | |

| Расчет курсовых разниц на дату баланса (курс НБУ на 30.09.2015 г. — 21,61 грн./$) | ||||

| 7 | На дату баланса отражена курсовая разница по монетарной задолженности нерезидента ($4800 х (21,61 грн./$ - 21,60 грн./$)) | 362 | 714 | 48,00 |

| 714 | 791 | 48,00 | ||

| Поступление средств в оплату оставшейся части товара (курс НБУ на 07.10.2015 г. — 21,62 грн./$) | ||||

| 8 | Получены средства от нерезидента в оплату за товар ($4800 х 21,62 грн./$) | 316** | 362 | $4800 103776,00 |

| 9 | Отражена курсовая разница по монетарной задолженности нерезидента на дату ее погашения ($4800 х (21,62 грн./$ - 21,61 грн./$)) | 362 | 714 | 48,00 |

| 714 | 791 | 48,00 | ||

| * Доход от реализации товаров, оплаченных наперед, определяют по курсу НБУ, действовавшему на момент получения предоплаты ( абзац второй п. 6 П(С)БУ 21). ** В дальнейшем 75 % инвалюты, поступившей на распределительный счет, в обязательном порядке продают, а оставшиеся 25 % зачисляют на текущий счет предприятия. | ||||

4.5. Бесплатная передача запасов

Если запасы предоставляют бесплатно, такие операции в контексте гражданского законодательства рассматриваются как дарение и регулируются положениями ст. 717 — 728 ГКУ.

Так, по договору дарения одна сторона (даритель) передает или обязуется передать в будущем второй стороне (одариваемому) бесплатно имущество (подарок) в собственность ( ст. 717 ГКУ).

Обратите внимание: согласно ч. 3 ст. 720 ГКУ предпринимательские общества могут заключать договор дарения между собой, только если право осуществлять дарение прямо установлено учредительным документом дарителя. В случае, когда учредительные документы не содержат такого положения, в них должны быть внесены соответствующие изменения (см. письмо Минюста от 23.02.2004 г. № X-11-19).

Указанное положение не распространяется на право юридического лица заключать договор пожертвования ( ч. 3 ст. 720 ГКУ). То есть договор пожертвования предприятия могут заключать без специального указания на это в учредительных документах.

Чем же отличается договор пожертвования от договора дарения? Согласно ст. 729 и 730 ГКУ пожертвованием считается дарение недвижимых и движимых вещей, в частности денег и ценных бумаг, физическим лицам, юридическим лицам, государству Украина, территориальной громаде для достижения ими определенной, заранее обусловленной цели.

Таким образом,

основным отличием пожертвования является целевое использование полученных активов

В то время как условия договора дарения в этом отношении не столь категоричны, т. е. подарок может быть использован получившим его лицом по своему усмотрению.

Выбытие запасов по причине их бесплатной передачи оформляют накладной-требованием на отпуск (внутреннее перемещение) материалов (типовая форма № М-11) или товарно-транспортной накладной соответствующей формы ( п. 3.14 Методрекомендаций № 2).

При бесплатном предоставлении запасов даритель списывает их с баланса. Расходы, связанные с осуществлением такой операции, отражают по дебету субсчета 949.

Доход в этой ситуации не отражают, поскольку не соблюдаются критерии его признания, установленные П(С)БУ 15

Рассмотрим пример.

Пример 4.8. Предприятие в декабре 2015 года бесплатно передало другому субъекту хозяйствования строительные материалы, первоначальная стоимость которых 2000,00 грн.

В бухгалтерском учете предприятия бесплатную передачу запасов отражают следующим образом (см. табл. 4.12 на с. 73):

Таблица 4.12. Учет бесплатной передачи запасов

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Переданы бесплатно стройматериалы | 949 | 205 | 2000,00 |

| 2 | Начислены налоговые обязательства по НДС на основании п. 188.1 НКУ* | 949 | 641/НДС | 400,00 |

| 3 | Начислены налоговые обязательства по НДС на основании п.п. «г» п. 198.5 НКУ** | 949 | 641/НДС | 400,00 |

| 4 | Отнесены на финансовый результат расходы в связи с бесплатной передачей запасов | 791 | 949 | 2800,00 |

| * Согласно этой норме база обложения операций по поставке товаров не может быть ниже цены приобретения. В свою очередь, к поставке товаров относится, в том числе, и дарение ( п.п. 14.1.191 НКУ). ** Эта норма требует начислять налоговые обязательства по НДС в случае, если запасы, приобретенные с НДС, начинают использовать в нехозяйственных операциях. Базой налогообложения в этом случае является стоимость приобретения запасов (т. е. их первоначальная стоимость). | ||||

4.6. Передача ТМЦ в уставный капитал другого предприятия

В бухгалтерском учете передача запасов в уставный капитал другого предприятия считается приобретением долгосрочной финансовой инвестиции в обмен на другие активы. Поскольку такие инвестиции, как правило, являются долгосрочными (приобретаются для получения дохода в течение времени, превышающего 1 год), для учета их стоимости используют счет 14 «Долгосрочные финансовые инвестиции».

При передаче запасов в уставный капитал у предприятия-инвестора возникает доход от реализации. Его отражают по кредиту субсчетов 701, 702 или 712 (в зависимости от вида запасов). Одновременно с этим себестоимость переданных запасов отражают в составе расходов отчетного периода (дебет субсчетов 901, 902 или 943).

Больше об учете у инвестора взносов в уставный капитал вы можете узнать из спецвыпуска «Налоги и бухгалтерский учет», 2015, № 77.

Пример 4.9. Зарегистрированный размер уставного капитала ООО «Гелиос» составляет 1000000,00 грн.

Предприятие «Гермес» (инвестор) выступает участником ООО «Гелиос». Его доля в уставном капитале эмитента составляет 15 %, т. е. 150000,00 грн. Инвестор осуществляет взнос в уставный капитал эмитента сырьем. Согласованная учредителями стоимость сырья составляет 150000,00 грн. (в том числе НДС — 25000,00 грн.). Первоначальная стоимость сырья — 130000,00 грн. (без НДС).

Отразим указанные операции в учете предприятия-инвестора (см. табл. 4.13).

Таблица 4.13. Учет передачи запасов в уставный капитал

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Передано сырье в качестве взноса в уставный капитал ООО «Гелиос» | 377 | 712 | 150000,00 |

| 2 | Отражена сумма налоговых обязательств по НДС исходя из договорной стоимости | 712 | 641/НДС | 25000,00 |

| 3 | Начислены налоговые обязательства по НДС на разницу между первоначальной стоимостью сырья и его договорной стоимостью* (130000,00 грн. х 20 % : 100 % - 25000,00 грн.) | 949 | 641/НДС | 1000,00 |

| 4 | Списана себестоимость запасов, переданных в уставный капитал | 943 | 201 | 130000,00 |

| 5 | Отражена себестоимость финансовых инвестиций | 143 | 685 | 150000,00 |

| 6 | Отражен зачет задолженностей | 685 | 377 | 150000,00 |

| 7 | Отнесены на финансовый результат: | |||

| — доход от реализации запасов | 712 | 791 | 125000,00 | |

| — балансовая стоимость переданных запасов | 791 | 943 | 130000,00 | |

| — расходы, связанные с доначислением НДС | 791 | 949 | 1000,00 | |

| * Поскольку база обложения НДС не может быть ниже цены приобретения товаров ( п. 188.1 НКУ). | ||||

4.7. Возврат запасов поставщику

Одним из вариантов выбытия запасов может быть их возврат поставщику. В каких же случаях законодательство предусматривает возможность такого возврата? За поиском ответа на этот вопрос обратимся к ГКУ. Так, покупатель имеет право:

— возвратить продавцу товар и расторгнуть договор купли-продажи, если принадлежности товара или документы на него не переданы продавцом в установленный срок ( ч. 2 ст. 666 ГКУ);

— требовать передачи недостающего количества товара или отказаться от переданного товара и его оплаты (а если он уже оплачен — требовать возврата уплаченной суммы) — в случае передачи продавцом товара в количестве меньшем, нежели установлено договором ( ч. 1 ст. 670 ГКУ);

— отказаться от товара (его части) и его оплаты (а если он уже оплачен — требовать возврата уплаченной суммы) либо требовать замены части товара, не соответствующего ассортименту, — в случае передачи продавцом товара (части товара) с нарушением ассортимента ( ч. 2 ст. 672 ГКУ);

— отказаться от договора и требовать возврата уплаченных за товар денег или требовать замены товара — в случае существенного нарушения требований к его качеству* ( ч. 2 ст. 678 ГКУ);

* Под существенными нарушениями требований к качеству понимается выявление недостатков, которые невозможно устранить, недостатков, устранение которых связано с непропорциональными расходами или затратами времени, недостатков, проявившихся неоднократно или появившихся вновь после их устранения.

— требовать замены некомплектного товара на комплектный или отказаться от договора и требовать возврата ранее уплаченной суммы — в случае, если продавец передал покупателю некомплектный товар и не доукомплектовал его в разумный срок ( ч. 2 ст. 684 ГКУ).

Требовать возврата товара может и продавец, если ( ч. 2 ст. 697 ГКУ):

— покупатель нарушил срок оплаты товара, установленный в договоре;

— не наступили обстоятельства, при которых право собственности на товар переходит к покупателю.

Итак, если в одном из приведенных выше случаев осуществляется возврат запасов поставщику, их выбытие нужно показать в бухгалтерском учете. Каким образом?

При приобретении запасы были оприходованы на предприятии и учтены на соответствующих субсчетах счетов учета ТМЦ (20, 21, 22, 28). Теперь, при их возврате, необходимо провести соответствующую корректировку. Такую корректировку покупатель может осуществить одним из двух способов:

1) методом «красное сторно» с помощью записи: Дт 20, 21, 22, 28 — Кт 63 ;

2) с помощью обратной записи: Дт 63 — Кт 20, 21, 22, 28.

Возврат запасов ненадлежащего качества может сопровождаться предъявлением претензии к продавцу

Если такая мера принята, покупатель для учета расчетов по претензиям использует одноименный субсчет 374 «Расчеты по претензиям». При этом предъявление претензии отражается в учете покупателя записью: Дт 374 — Кт 63.

Продавец удовлетворил претензию? Делаем проводку: Дт 20, 21, 22, 28, 311 — Кт 374.

Учетные последствия возврата запасов рассмотрим на примере.

Пример 4.10. Предприятие по договору поставки получает запасные части. Их договорная стоимость — 15000,00 грн. (в том числе НДС — 2500,00 грн.).

Покупатель осуществил предоплату на полную сумму договора.

Продавец отгрузил всю партию запчастей покупателю.

После приемки запасов покупатель выявил, что половина партии запчастей стоимостью 7500,00 грн. (в том числе НДС — 1250,00 грн.) является некондиционной и направил претензию продавцу с требованием принять некондиционные запчасти. Продавец претензию покупателя удовлетворил и вернул предоплату за запчасти.

В бухгалтерском учете предприятия-покупателя указанные операции отражаются следующим образом (см. табл. 4.14):

Таблица 4.14. Учет возврата запасов поставщику

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Перечислена продавцу предоплата за запчасти | 371 | 311 | 15000,00 |

| 2 | Отражен налоговый кредит по НДС в составе стоимости запчастей при наличии зарегистрированной в ЕРНН налоговой накладной | 641/НДС | 644 | 2500,00 |

| 3 | Оприходованы запчасти, полученные от продавца | 207 | 631 | 12500,00 |

| 4 | Списана ранее отраженная сумма налогового кредита по НДС при оприходовании запчастей | 644 | 631 | 2500,00 |

| 5 | Произведен зачет задолженностей | 631 | 371 | 15000,00 |

| 6 | Отражен возврат некондиционных запчастей | 631 | 207 | 6250,00 |

| 7 | Отражена корректировка отраженного ранее налогового кредита по НДС (методом «красное сторно») | 644 | 631 | 1250,00 |

| 8 | Направлена претензия продавцу | 374 | 631 | 7500,00 |

| 9 | Удовлетворена претензия покупателя продавцом — возвращена предоплата | 311 | 374 | 7500,00 |

| 10 | На основании расчета корректировки к налоговой накладной уменьшен налоговый кредит по НДС (методом «красное сторно») | 641/НДС | 644 | 1250,00 |

выводы

Метод оценки выбытия запасов предприятие определяет самостоятельно в приказе об учетной политике с учетом особенностей своей деятельности.

Если при продаже запасов за иностранную валюту первым событием была их отгрузка, необходимо определять курсовые разницы на дату баланса и на дату погашения задолженности.

При бесплатной передаче запасов у предприятия возникают расходы, учитываемые на субсчете 949. Доход в таком случае не признают.

В бухгалтерском учете передача запасов в уставный капитал другого предприятия считается приобретением долгосрочной финансовой инвестиции в обмен на другие активы.