Когда продавцу корректировать НО, а покупателю — НК

О том, когда (в каком периоде) сторонам корректировать НО/НК, говорят ст. 192 НКУ и п. 17 Порядка № 569. Здесь многое зависит от самой корректировки — т. е. увеличивается ли сумма компенсации продавцу или уменьшается.

Тогда, смотря какой это РК («увеличивающий» или «уменьшающий»), НДС-корректировку в декларации стороны показывают так (см. табл. 1):

Таблица 1. В каком периоде НДС-корректировку отражают в декларации

| Стороны договора/ характер РК | («+») «Увеличивающий» РК | («-») «Уменьшающий» РК |

| Продавец: | обязан (!) | может уменьшить НО после регистрации РК покупателем |

| увеличить НО в периоде проведения перерасчета НДС (т. е. в периоде составления РК, независимо от периода регистрации РК) | ||

| Покупатель: | может увеличить НК после регистрации РК продавцом, но не позже 365 дней с даты составления РК* | обязан (!) |

| уменьшить НК в периоде проведения перерасчета НДС (т. е. в периоде составления РК, независимо от получения РК от продавца и периода его регистрации) | ||

| * Про 365 дней еще отдельно скажем дальше. | ||

Немного поясним.

Напомним, летом Закон № 643, помимо всего прочего, подправил и «корректировочную» ст. 192 НКУ. И в ней теперь закреплено, что:

— при уменьшающей корректировке (РК с «-») — продавец имеет право уменьшать НО только после регистрации РК покупателем ( п.п. 192.1.1 НКУ). Тогда как для противоположной стороны — покупателя, заметьте, установлена обязанность (!) уменьшить свой НК уже в периоде проведения перерасчета (т. е. в периоде составления РК) — независимо от регистрации РК ( п. 17 Порядка № 569). Так что зарегистрирован или не зарегистрирован РК — для покупателя роли не играет. В периоде перерасчета покупатель обязан уменьшить (откорректировать) НК;

и наоборот

— при увеличивающей корректировке (РК с «+») — покупатель имеет право увеличивать НК только после регистрации РК продавцом ( п.п. 192.1.2 НКУ). А вот его контрагент — продавец обязан увеличить свои НО в периоде перерасчета (т. е. в периоде составления РК) — неважно, зарегистрировал он «увеличивающий» РК или не зарегистрировал ( п. 17 Порядка № 569).

В общем, заметьте интересную деталь: при НДС-корректировке у одной стороны возникает право уменьшить/увеличить НДС, у другой — обязанность. Причем, что интересно: «обязанным» всегда выступает «регистратор» — т. е. лицо, ответственное за регистрацию РК (при увеличивающей корректировке — это продавец/при уменьшающей корректировке — покупатель). То есть именно «регистратор» обязан (!) показать НДС-корректировку в декларации уже в периоде перерасчета (!), не откладывая ее аж до регистрации РК (т. е. независимо от того, когда он будет регистрировать РК). В то время как его контрагенту — «нерегистратору» — наоборот, придется дожидаться регистрации РК, без которой корректировку в декларации отразить не выйдет.

А из-за этого

периоды отражения НДС-корректировки у продавца и покупателя могут не совпадать

Они могут быть разными (если, скажем, РК составлен в одном периоде, а зарегистрирован в другом, подробнее эту ситуацию еще рассмотрим позже).

Для «увеличивающих» РК «работает» срок 365 дней

Еще один момент. При отражении НК учитывают срок 365 дней. В п. 198.6 НКУ об этом говорится: если полученные и зарегистрированные НН плательщик не включил в НК в соответствующем периоде, такое право сохраняется за ним в течение 365 календарных дней с даты составления НН.

Правда, об РК в этом пункте почему-то не упоминается. Но мы считали, что по логике 365 дней из п. 198.6 НКУ должны касаться и РК. Приятно, что наконец-то контролеры подтвердили это своими разъяснениями ( письмо ГФСУ от 29.10.2015 г. № 23009/6/99-99-19-03-02-015). Они вещают: при «увеличивающей» корректировке

покупатель имеет право увеличивать НК в декларации по НДС того отчетного периода, в котором зарегистрирован РК, но не позже 365 дней с даты составления РК

Что это значит? То, что как только «увеличивающий» РК зарегистрирован, покупатель может отражать его в любой текущей (!) декларации (как за период регистрации РК, так и за последующие периоды), пока с даты составления РК не пройдет 365 дней.

Внимание (!): если «увеличивающий» РК продавец так и не зарегистрирует (в течение 180 дней (!) с даты составления РК, подробнее см. статью на с. 18), то покупатель НК потеряет навсегда. РК, незарегистрированный в течение 180 дней с даты составления, не может быть основанием для увеличения НК. Но в то же время нерегистрация РК не освобождает продавца от обязанности отразить НО (причем еще в периоде перерасчета, т. е. составления РК). Это также отмечали контролеры в своем письме.

А вот для «уменьшающих» РК у покупателя срок 365 дней не применим. Все потому, что при «уменьшающих» корректировках покупатель обязан (!) уменьшить НК уже в периоде перерасчета. И точка! Тут никаких вольностей и «переносов» уменьшения НК быть не может. Так что — без вариантов.

Но вот что примечательно. Налоговики, наоборот, в этой ситуации распространяют срок 365 дней на продавца! А это уже, согласитесь, интересно. По их мнению, после регистрации покупателем «уменьшающего» РК продавец может уменьшать свои НО в течение 365 дней (!) с даты составления РК ( письмо ГФСУ от 16.11.2015 г. № 24356/6/99-99-19-03-02-15). Выходит, продавец может отодвигать (?!) уменьшение НО, пока не истекут «предельные» 365 дней.

Однако в п. 198.6 НКУ черным по белому написано, что 365-дневный срок касается НК. И никакого отношения к НО он не имеет. Тем более, что, если, предположим, продавец замешкался и по зарегистрированному РК так и не уменьшил НО, то по-хорошему, за ним должна сохраняться возможность самоисправиться в течение 1095 дней. И урезать этот срок до 365 дней не годится. Тем более, что требований о применении 365 дней к НО в законодательстве не найти.

Ну а теперь перейдем к возможным ситуациям с РК: когда РК составили и зарегистрировали в одном периоде или в разных.

Если РК составлен и зарегистрирован в одном периоде

В таком случае проще всего. И продавец, и покупатель показывают НДС-корректировку в декларации в одном периоде — в периоде составления (он же — период регистрации) РК.

Разве что, если РК был «увеличивающий», у покупателя «в запасе» есть 365 дней. То есть покупатель может «попридержать» РК — тут же его в декларации не показывать, а сделать это в любой следующей декларации (пока с даты составления РК не прошло 365 дней). В общем, как поступить — решать покупателю.

Если РК составлен в одном периоде, а зарегистрирован в другом

А эта ситуация чуть посложнее. Разрыв в периодах составления/регистрации РК ведет к тому, что НДС-корректировку в декларации стороны покажут не одновременно, а в разных периодах.

В таком случае НДС-корректировку стороны проводят так (см. табл. 2):

Таблица 2. Если периоды составления и регистрации РК не совпадают

| Стороны договора/ характер РК | («+») «Увеличивающий» РК | («-») «Уменьшающий» РК | ||

| период составления РК | период регистрации РК | период составления РК | период регистрации РК | |

| Продавец: | увеличивает НО (стр. 8) | — | — | уменьшает НО (стр. 8) |

| Покупатель: | — | увеличивает НК (стр. 16)* | уменьшает НК (стр. 16) | — |

| * Хотя показать НК покупатель может и в следующих периодах не позже 365 дней с даты составления РК. | ||||

| Примеры | ||||

| Ситуация 1. Если РК зарегистрирован в течение 15 дней («своевременно») | Допустим, «увеличивающий» РК: — составлен 25.11.2015 г.; — зарегистрирован 02.12.2015 г. («своевременно»). Тогда: — продавец должен увеличить НО в ноябре (периоде составления РК); — покупатель может увеличить НК в декабре (периоде регистрации РК)* | Допустим, «уменьшающий» РК: — составлен 27.11.2015 г.; — зарегистрирован 08.12.2015 г. («своевременно»). Тогда: — продавец может уменьшить НО в декабре (периоде регистрации РК); — покупатель должен уменьшить НК в ноябре (периоде составления РК) | ||

| Ситуация 2. Если РК зарегистрирован спустя 15 дней («несвоевременно») | Допустим, «увеличивающий» РК: — составлен 30.11.2015 г.; — зарегистрирован 22.12.2015 г. («несвоевременно»). Тогда: — продавец должен увеличить НО в ноябре (периоде составления РК); — покупатель может увеличить НК в декабре (периоде запоздалой регистрации РК)* | Допустим, «уменьшающий» РК: — составлен 20.11.2015 г.; — зарегистрирован 14.12.2015 г. («несвоевременно»). Тогда: — продавец может уменьшить НО в декабре (периоде запоздалой регистрации РК); — покупатель должен уменьшить НК в ноябре (периоде составления РК) | ||

| * Либо покупатель может показать НК в следующих периодах в течение 365 дней с даты составления РК. | ||||

Обратите внимание! Покупатель может увеличить НК по «увеличивающему» РК (продавец — уменьшить НО по «уменьшающему» РК) после регистрации РК. Такие правила закреплены в «корректировочной» ст. 192 НКУ. Причем они работают и для «переходных» РК. То есть даже тех РК, которые составлены в конце одного месяца, а зарегистрированы уже в следующем месяце, но «своевременно» (см. ситуацию 1). По ним, следуя правилу, также привязываемся к периоду регистрации РК.

Хотя по «своевременно» зарегистрированным РК воду успели «намутить» сами налоговики своим двусмысленным толкованием ситуации. Так, у них есть разъяснения, что надо ориентироваться как на «период регистрации» РК ( письмо ГФСУ от 29.10.2015 г. № 23009/6/99-99-19-03-02-15, консультация в подкатегории 101.23 БЗ), так и на «период составления» РК ( письма ГФСУ от 27.10.2015 г. № 22541/6/99-99-19-03-02-15 и от 16.11.2015 г. № 24343/6/99-99-19-03-02-15).

На наш взгляд, первый подход в полной мере отвечает НКУ (да он и безопаснее). Поэтому, считаем, правильнее по «своевременно» зарегистрированным РК ориентироваться на «период регистрации». А для спокойствия советуем получить индивидуальное разъяснение от контролеров в свой адрес. Ну а пока возьмите на заметку: в возникшей ситуации со «своевременной» регистрацией РК лучше всего уложиться в одном периоде. Тогда вопросов не возникнет (при «несвоевременной» регистрации всегда ориентируются на период регистрации РК и этой проблемы нет).

РК в декларации (строки 8, 16 и приложение Д1)

НДС-корректировки по ст. 192 НКУ стороны показывают:

— продавец — в «корректировочной» стр. 8 декларации (стр. 8.1 и 8.2);

— покупатель — в «корректировочной» стр. 16 декларации (стр. 16.1).

Правда, поначалу еще в июльской декларации возник вопрос о заполнении стр. 8.

Строка 8. Сомнения зародились от того, что спецсчета заработали «по полной» с 1 июля 2015 года, тогда как в стр. 8 по-прежнему фигурировала дата «1 февраля 2015 года». А из-за этого появились опасения: как заполнять строку 8, чтобы в июле правильно посчиталось ∑Перевищ (элемент лимита регистрации). То есть интересовало: можно ли по-прежнему при заполнении стр. 8 придерживаться деления на «до» и «после» 1 февраля?

Cо временем контролеры разъяснили, что в подсчете ∑Перевищ участвуют данные итоговой стр. 9 декларации (подробнее см. «Налоги и бухгалтерский учет», 2015, № 74, с. 5; письмо Межрегионального ГУ ГФС от 23.09.2015 г. № 22171/10/28-10-06-11). Поэтому ничего мудрить не нужно. А заполнять стр. 8 (и ее подстроки 8.1 и 8.2) можно, как и прежде, с оглядкой на название строк и распределение «до»/«после» 1 февраля 2015 года. Ну а уже по данным декларации программное обеспечение само, как следует, посчитает ∑Перевищ.

Приложение Д1. К строкам 8, 16 составляют приложение Д1. В нем расшифровывают НДС-корректировки в разрезе контрагентов. С этим приложением не возникает особых сложностей, когда все данные для заполнения имеются — т. е. в том же периоде проведения корректировки составлен и зарегистрирован РК.

Другое дело, если РК зарегистрировали позже — в другом периоде. Тогда до регистрации РК как бы и вовсе нет «в природе». Как же быть?

Графы 6 и 7 табл. 1, 2 приложения Д1 — если нет РК (пока не зарегистрирован/не пришел от поставщика и т. п.). Пожалуй, этот случай заслуживает отдельного внимания. Наибольший интерес в том, как заполнять гр. 6 и 7 табл. 1, 2?

По правилам, в гр. 6 и 7 табл. 1 и 2 приложения Д1 приводят сведения об РК. При этом, следуя шапке Д1, в гр. 7 указывают дату получения РК получателем (покупателем). Но что это за дата?

Так как «полученными» считаются НН/РК, которые зарегистрированы ( абзацы пятый и седьмой 201.10 НКУ), то дату получения привязывают к дате регистрации РК. Тем более, что до момента регистрации РК, выходит, вообще не существует (в ЕРНН никаких данных о нем нет). И только после регистрации его можно отследить по «универсальной» дате — дате регистрации в ЕРНН.

Так же считают и налоговики ( письмо ГФСУ от 24.09.2015 г. № 20289/6/99-99-19-03-02-15). Контролеры разъясняют:

датой получения РК покупателем считается дата регистрации РК в ЕРНН

Так что в гр. 7 табл. 1 и 2 приложения Д1 указывают дату регистрации РК.

Однако, что если в текущем периоде РК так и не зарегистрирован? Читай — РК пока и вовсе нет. В таком случае продавец все равно обязан увеличить НО (покупатель — уменьшить НК) текущего периода. То есть заполнить стр. 8, 16, а с ними и приложение Д1.

Правда, если в периоде корректировки РК так и не зарегистрирован, то у плательщика, ясное дело, просто не будет данных для заполнения гр. 7 табл. 1, 2 приложения Д1 (хотя номер РК для гр. 6 может быть известен: например «уменьшающий» РК получен покупателем, но пока не зарегистрирован. Тем не менее, заполнять только одну гр. 6, пока РК не зарегистрирован, считаем, особого смысла нет). Поэтому, если РК не зарегистрирован, гр. 6 и 7 не заполняют.

Но контролеры, очевидно, этот случай не учли. В упоминаемом письме они требуют безоговорочного заполнения гр. 7 (иначе начинают говорить о нарушении порядка заполнения НДС-отчетности и допущенной ошибке).

Однако тут налоговики явно перегибают палку. Ведь в некоторых случаях гр. 7 не может заполняться в принципе. Скажем, при НДС-корректировках с неплательщиками — когда РК (как и «корректируемая» НН) остаются у продавца. В таком случае РК на регистрацию покупателю вообще не передается. Поэтому гр. 7 табл. 1 приложения Д1 продавец не заполняет.

Ну а теперь с учетом всего сказанного порядок заполнения приложения Д1 рассмотрим на примере.

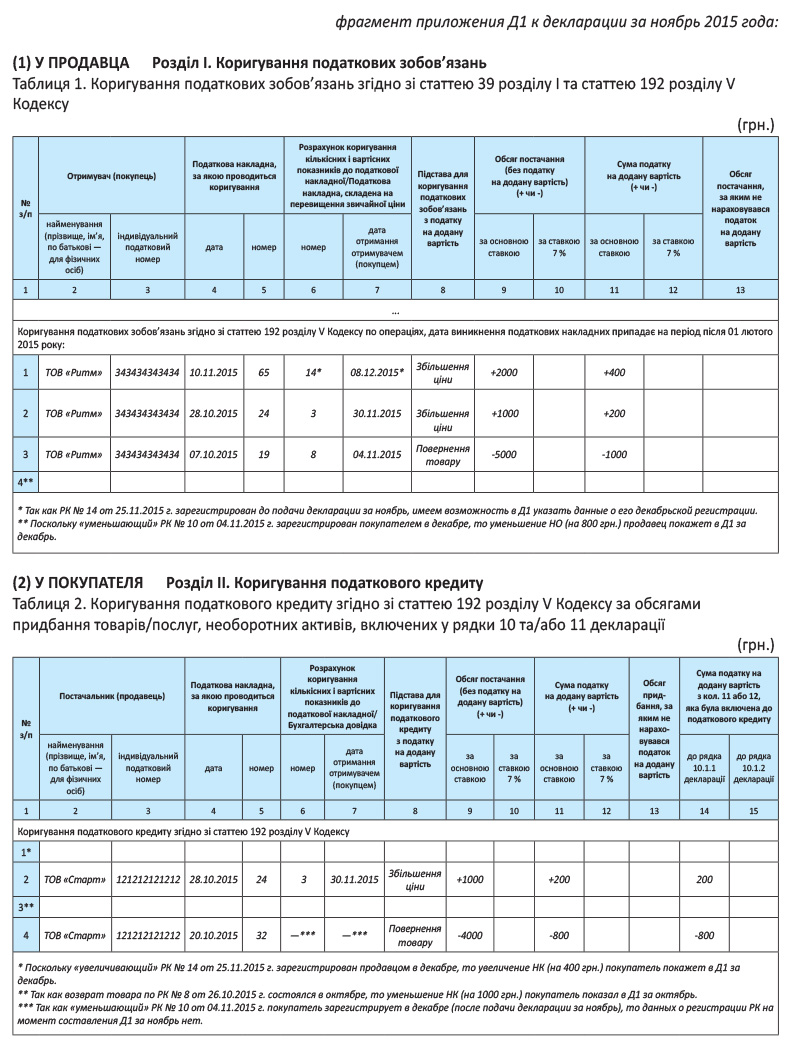

Пример. Данные относительно РК приведем в таблице.

Таблица 3. Исходные данные

| Ситуации | РК: | ||

| составлен | зарегистрирован | ||

| «Увеличивающие» РК: | |||

| 1. | РК зарегистрирован «своевременно»: к НН № 65 от 10.11.2015 г. составлен РК № 14 от 25.11.2015 г. (увеличение цены на 2400 грн., в том числе НДС — 400 грн.) | 25.11.2015 г. | 08.12.2015 г. |

| 2. | РК зарегистрирован «несвоевременно» к НН № 24 от 28.10.2015 г. составлен РК № 3 от 02.11.2015 г. (увеличение цены на 1200 грн., в том числе НДС — 200 грн.) | 02.11.2015 г. | 30.11.2015 г. |

| «Уменьшающие» РК: | |||

| 3. | РК зарегистрирована «своевременно»: к НН № 19 от 07.10.2015 г. составлен РК № 8 от 26.10.2015 г. (возврат товара стоимостью 6000 грн., в том числе НДС — 1000 грн.) | 26.10.2015 г. | 04.11.2015 г. |

| 4. | РК зарегистрирован «несвоевременно»: к НН № 32 от 20.10.2015 г. составлен РК № 10 от 04.11.2015 г. (возврат товара стоимостью 4800 грн., в том числе НДС — 800 грн.) | 04.11.2015 г. | 22.12.2015 г. |

Покажем, как все 4 ситуации (в гр. 1 фрагмента приложения Д1 на с. 27 выделены цветом) отразятся в приложении Д1 за ноябрь 2015 года у сторон (продавца — ООО «Старт», ИНН 121212121212 и покупателя — ООО «Ритм», ИНН 343434343434).

Обратите внимание, что номер, указанный в гр. 1 таблиц 1 и 2 приложения Д1, не соответствует номеру по порядку, а в данном случае отвечает номеру каждой ситуации.

Если в РК итоговые суммы не меняются

Ну и еще один момент — если в РК итоговые суммы не меняются. Имейте в виду: такой «невлияющий» РК налоговики вообще не хотят видеть в приложении Д1. Ведь на НО/НК он не влияет. Так что не нужно «захламлять» им Д1. В общем, в Д1 отражать «невлияющий» РК не надо.

Поэтому налоговики твердят: если на основании РК объемы и НО/НК не изменяются или изменяются только обязательные реквизиты (скажем, меняется номенклатура, а суммы остаются те же), то оснований для заполнения приложения Д1 (а также строк 8.1.1, 8.1.2, 8.2.1, 8.2.2 и/или 16.1, 16.1.1 декларации) нет (см. подкатегорию 101.23 БЗ). Так что можно прислушаться к этим разъяснениям. Впрочем, если все-таки решили показать в Д1 такой РК — ничего страшного не будет.

И на закуску, как НДС-корректировки отражают в бухучете (см. с. 28).

Бухучет РК

О бухучете НДС после ввода спецсчетов (с учетом изменений в Инструкцию № 141, планируемых Минфином) вы могли прочесть в «Налоги и бухгалтерский учет», 2015, № 76, с. 9. Вкратце напомним, что до тех пор, пока не зарегистрирована НН, Минфин советует учитывать сумму «входного» НДС на отдельном субсчете 644/1 «НК неподтвержденный». С учетом этого посмотрим, как возврат товара отразится у сторон.

Пример. Продавец поставил покупателю товар стоимостью 6000 грн. (в том числе НДС — 1000 грн.). Однако партия товара оказалась некачественной и покупатель вернул товар.

В учете сторон операции отразятся так:

Таблица 4. Возврат товара

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | ||

| Дт | Кт | ||||

| У продавца | |||||

| 1 | Отгрузка товара: | ||||

| — отгружен товар покупателю | 361 | 702 | 6000 | ||

| — отражены НО по НДС | 702 | 641/НДС* | 1000 | ||

| — списана себестоимость реализованного товара | 902 | 281 | 4200 (условно) | ||

| 2 | Возврат товара: | ||||

| — возвращен товар покупателем (откорректирован доход) | 704 | 361 | 6000 | ||

| — откорректированы НО по НДС (методом «сторно»): | — на дату составления РК | 704 | 643/2** | 1000 | |

| — на дату регистрации РК покупателем | 643/2** | 641 | 1000 | ||

| — оприходован возвращенный покупателем товар (методом «сторно») | 902 | 281 | 4200 | ||

| * По первому событию продавец начисляет НО, независимо от того, когда он зарегистрирует НН. ** Рекомендуем открыть отдельный субсчет 643/2 «НО по РК без регистрации», который бы учитывал разрыв в периодах составления и регистрации «уменьшающего» РК. | |||||

| У покупателя | |||||

| 1 | Получение товара: | ||||

| — получен товар от поставщика | 281 | 631 | 5000 | ||

| — отражена сумма «входного» НДС (до получения зарегистрированной НН) | 644/1 | 631 | 1000 | ||

| — отражен НК (получена зарегистрированная НН) | 641/НДС | 644/1 | 1000 | ||

| 2 | Возврат товара: | ||||

| — возвращен товар поставщику | 631 | 281 | 5000 | ||

| — откорректирован НК («методом сторно») | 641/НДС* | 631 | 1000 | ||

| * При возврате товара покупатель обязан (!) уменьшить НК (см. табл. 1). Поэтому ждать периода регистрации РК для уменьшения НК покупателю не нужно. | |||||

выводы

«Регистратор» РК обязан провести НДС-корректировку (продавец — увеличить НО/покупатель — уменьшить НК) уже в периоде перерасчета (т. е. в периоде составления РК), не дожидаясь его регистрации. Тогда как контрагент («нерегистратор») проводит НДС-корректировку только после регистрации РК.

По «увеличивающим» РК покупатель может отразить НК после регистрации РК в течение 365 дней (с даты составления РК).