Налоговая социальная льгота (далее — НСЛ) — это сумма, на которую может быть уменьшен общий месячный налогооблагаемый доход плательщика налога, полученный от одного работодателя в виде заработной платы. Предлагаем «восьмерку» правил, которые должен знать каждый бухгалтер по учету зарплаты, прежде чем применять НСЛ.

Правило первое: уменьшить на НСЛ можно только зарплату

Это основополагающее правило! На льготу можно уменьшить только зарплатный доход. При этом согласно п.п. 14.1.48 НКУ:

заработная плата — это основная и дополнительная заработная плата, другие поощрительные и компенсационные выплаты, которые выплачиваются (предоставляются) плательщику налога в связи с отношениями трудового найма

Заметим, что структуру зарплаты* определяют, используя нормы Инструкции № 5 (даже налоговики так поступают в консультациях из БЗ). Вместе с тем для НСЛ-целей к зарплате приравниваются и отдельные выплаты, которые согласно Инструкции № 5 не попадают в фонд оплаты труда. Например, больничные как за счет работодателя, так и за счет соцстраха ( абзац третий п.п. 169.4.1 НКУ).

* Подробную таблицу с перечнем выплат в соответствии с Инструкцией № 5 вы найдете в тематическом номере «Выплаты работникам» (см. «Налоги и бухгалтерский учет», 2014, № 87).

Кроме того, приравниваются к зарплате дивиденды, начисленные налогоплательщику по акциям или другим корпоративным правам, которые имеют статус привилегированных либо другой статус, предусматривающий выплату фиксированного размера дивидендов или суммы, которая является большей, чем сумма выплат, рассчитанная на какую-либо другую акцию (корпоративное право), эмитированную плательщиком налога ( п.п. 170.5.3 НКУ).

В свою очередь, НСЛ не применяют к:

— доходам работника, иным, нежели заработная плата. По этой причине при определении права работника на НСЛ не учитывают, в частности, сумму выходного пособия (см. мнение специалиста в «Налоги и бухгалтерский учет», 2014, № 52, с. 40). Разумеется, не применяют льготу к вознаграждению по ГПД, незарплатным дивидендам, роялти и т. д.;

— зарплате работника, если в течение отчетного налогового месяца она получена одновременно с доходами в виде стипендии, денежного или имущественного (вещевого) обеспечения учащихся, студентов, аспирантов, ординаторов, адъюнктов, военнослужащих, выплачиваемыми из бюджета;

— предпринимательскому доходу и доходу от иной независимой профдеятельности. Но! Если у вас есть работник, который одновременно является предпринимателем, то к его зарплате НСЛ применяете на общих основаниях, если соблюдаются другие необходимые условия.

Правило второе: льготу применяют к зарплате за месяц

Применяется НСЛ к сумме заработной платы за месяц. Зарплату за первую половину месяца при обложении НДФЛ не уменьшают на НСЛ. Дело в том, что так называемый аванс мы выплачиваем без начисления в бухучете, и он является лишь частью общего месячного дохода работника в виде заработной платы. Такой же позиции придерживаются и налоговики (см. консультацию в подкатегории 103.08.04 БЗ).

Кстати, для работников, у которых начисленная зарплата за месяц равна льготе (или даже меньше), а значит, в конце месяца сумма НДФЛ равна нулю, исключений нет. При выплате аванса НДФЛ с их зарплаты следует перечислить в размере, определенном без применения льготы. А вот при начислении зарплаты в конце месяца вы рассчитаете сумму налога по каждому работнику с учетом НСЛ (при наличии права на нее). Соответственно, при выплате зарплаты за вторую половину месяца в бюджет перечислите разницу между общей суммой НДФЛ, удержанного с месячной зарплаты работников, и суммой НДФЛ, уплаченного в аванс. Таким образом, НДФЛ, уплаченный в аванс за работников, которые имеют право на НСЛ, будет учтен при определении общей суммы НДФЛ, подлежащего уплате по итогам месяца.

Правило третье: зарплата не должна превышать предельный размер

В 2015 году предельный размер дохода, дающий право на применение НСЛ, в общем случае составляет 1710 грн. ( п.п. 169.4.1 НКУ). Исключение предусмотрено для налогоплательщиков, имеющих право на НСЛ «на детей» (детали применения «детской» льготы уточним на с. 24). В данном случае

для одного из родителей предельный размер зарплаты определяют кратно количеству детей

Для второго родителя, имеющего право на НСЛ «на детей» по указанным основаниям, предельный размер определяется в общем порядке.

Будьте бдительны, применяя льготу к зарплате увольняющихся работников! Если им полагается компенсация за неиспользованные дни отпуска, то в месяце начисления такой компенсации предел может быть превышен и тогда льготу применять нельзя.

Правило четвертое: определяя предельный размер, разбрасываем «переходящие» выплаты

Для целей определения предельного размера зарплаты, дающего право на НСЛ, «переходящие» выплаты (отпускные и больничные) относят к месяцам, за которые они начислены ( абзац третий п.п. 169.4.1 НКУ). Далее распределенные выплаты отпускных и больничных за каждый месяц (в совокупности с зарплатой за такие месяцы, если она начислена) сравнивают с предельным размером.

Предел превышен? В таком месяце работник автоматически утрачивает льготу. Если в следующем месяце зарплата опять будет в допустимом диапазоне — право на льготу возобновляется.

Полезно знать, что распределять выплаты можно сразу при их начислении (ведь работодателю предоставлено право проводить добровольный перерасчет в любое время и за любой период) либо при проведении годового перерасчета.

Правило пятое: НСЛ не суммируются

Перечень категорий налогоплательщиков, которые имеют право на НСЛ, приведен в пп. 169.1.1 — 169.1.4 НКУ (к ним вернемся на с. 19). А тут отметим, что в зависимости от категории, к которой относится налогоплательщик, он может претендовать на льготу в обычном, повышенном или максимальном размере. «Размерная сетка» НСЛ представлена в таблице. Заметим, что в 2015 году размер обычной НСЛ должен был составить 100 % прожиточного минимума, установленного для трудоспособного лица по состоянию на 1 января этого года, т. е. 1218 грн. (абз. 8 п. 1 разд. XIX НКУ). Но действие такого пункта «заморозили» до 1 января 2016 года.

Размеры НСЛ в 2015 году

Вид НСЛ (норма НКУ) | Максимальный размер дохода для применения НСЛ | Размер НСЛ в 2015 году |

Обычная НСЛ ( п.п. 169.1.1 НКУ) | 1710 грн. | 609 грн. |

Обычная НСЛ на детей | Для одного из родителей — 1710 грн. х количество детей; для второго — 1710 грн. | 609 грн. х количество детей в возрасте до 18 лет |

Повышенная НСЛ на детей | 913,50 грн. х количество детей в возрасте до 18 лет | |

Повышенная НСЛ | 1710 грн. | 913,50 грн. |

Максимальная НСЛ | 1710 грн. | 1218 грн. |

А вот, собственно, и правило: если налогоплательщик имеет право на применение НСЛ по двум и более основаниям, то к его заработной плате применяется одна НСЛ по основанию, предусматривающему ее наибольший размер. Исключение установлено п.п. 169.3.1 НКУ только для лиц, содержащих двоих и более детей в возрасте до 18 лет, в том числе ребенка-инвалида (детей-инвалидов) ( п.п. «б» п.п. 169.1.3 НКУ). В данном случае НСЛ суммируются: на ребенка-инвалида (детей-инвалидов) предоставляется повышенная НСЛ, на ребенка, не являющегося инвалидом (детей, которые не являются инвалидами), — обычная НСЛ.

Кстати, родителям, которые имеют право на обычную льготу «на детей», дополнительная льгота «на себя» не предоставляется.

Правило шестое: льготу применяют только по одному месту работы

НСЛ применяется только по одному месту начисления (выплаты) зарплаты ( п.п. 169.2.1 НКУ). Это особенно важно помнить тем, у кого есть место работы по совместительству. Свои нюансы есть у применения НСЛ при приеме и увольнении в течение одного месяца.

Место применения НСЛ налогоплательщик выбирает самостоятельно. Для этого он подает заявление о самостоятельном избрании места применения НСЛ. Отдельные категории работников вместе с заявлением предоставляют работодателю подтверждающие документы. Этому вопросу мы посвятили отдельный раздел (см. с. 19).

Заметьте, что ответственность за применение НСЛ по нескольким местам работы несет сам работник. При этом «двойная игра» чревата для него доплатой НДФЛ и штрафом в размере такой недоплаты. И хотя работодатель не обязан отслеживать места применения НСЛ, рекомендуем все же предупреждать работников о возможных последствиях (особенно совместителей!). Также читайте материал на с. 36.

Правило седьмое: «старт» — с заявления, «финиш» — по ситуации

НСЛ применяется работодателем начиная со дня получения от работника заявления о применении НСЛ и подтверждающих документов (в случае необходимости их предоставления). При этом заявление может быть датировано любым днем месяца — льготу применяем ко всей начисленной зарплате за месяц (а не за отработанные дни после подачи заявления).

А вот сроки окончания предоставления льготы разные. Так, в общем случае НСЛ не применяют к зарплате за месяц, в котором:

— работник подал заявление об отказе от применения НСЛ;

— сумма начисленной работнику заработной платы превысила предельный размер;

— нарушен порядок применения НСЛ.

Учтите, что льготу предоставляют за месяц, в котором работник умер, объявляется судом умершим, признается судом безвестно отсутствующим, утрачивает статус резидента, был уволен с места работы ( п.п. 169.3.4 НКУ).

Особые сроки действия НСЛ установлены для налогоплательщиков, имеющих право на НСЛ «на детей» (подробности — в специальном материале на с. 24).

Лицам, указанным в пп. «в» — «е» п.п. 169.1.3 НКУ, НСЛ не предоставляется с месяца, следующего за месяцем, в котором они утрачивают спецстатус.

Об изменении статуса, дающего право на применение к заработной плате НСЛ «на детей», а также НСЛ в повышенном и максимальном размерах по другим основаниям, работник обязан уведомить работодателя по месту применения НСЛ.

Правило восьмое: НСЛ отражают в форме № 1ДФ

В Налоговом расчете по форме № 1ДФ признак НСЛ проставляйте в графе 8 в соответствии со справочником признаков льгот, приведенным в приложении к Порядку № 4. Если физлицо в отчетном квартале не имело права на НСЛ, в графе 8 проставляете прочерк.

К зарплате работника в разных месяцах отчетного квартала применялись НСЛ по разным основаниям? В таком случае в Налоговом расчете по форме № 1ДФ количество строк, заполненных на этого работника (с одним признаком дохода), должно соответствовать количеству признаков льгот, имеющихся у него. А вот в ситуации, когда льготу применили по разным основаниям, но ей присвоен один и тот же признак, заполняете только одну строку в форме № 1ДФ. Так же поступают, если в одном или двух месяцах квартала работник не имел права на получение НСЛ.

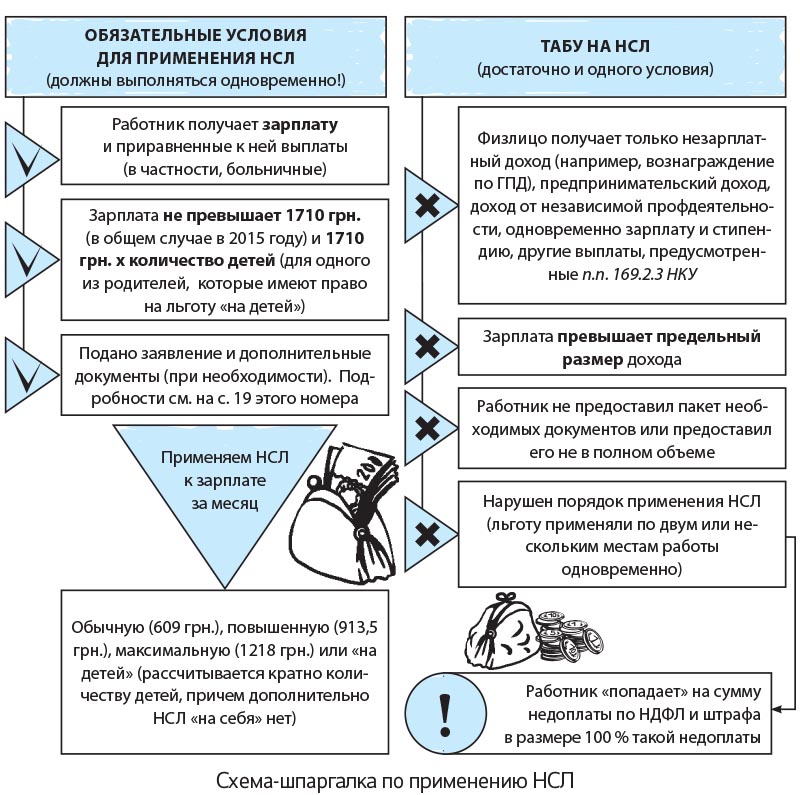

Как видите, правила несложные, но их много. Причем некоторые нужно соблюдать одновременно. Чтобы вы не запутались, мы составили удобную схему-шпаргалку (см. рисунок). В ней основные правила собраны воедино, а вот нюансы уточним на страницах номера.

выводы

- В 2015 году работник имеет право на НСЛ, если сумма начисленной ему зарплаты за месяц не превышает 1710 грн. (в общем случае).

- Если налогоплательщик имеет право на применение НСЛ по двум и более основаниям, то применяют одну НСЛ по основанию, предусматривающему ее наибольший размер. Исключение — только для родителей, у которых есть дети, в том числе ребенок-инвалид.

- НСЛ применяют к зарплате за месяц (к авансу льготу применять нельзя).

- Льготу применяют по заявлению работника только по одному месту работы.

- Если хотя бы в одном из месяцев отчетного квартала к зарплате работника применялась НСЛ, то соответствующий признак льготы проставляют в графе 8 Налогового расчета по форме № 1ДФ.