Комиссия на продажу

Неплательщик НДС — комиссионер

Комитент, отгружая комиссионеру товар (первое событие)* по договору комиссии на продажу, должен начислить налоговые обязательства по НДС (если, конечно, товар не подпадает под НДС-льготу) и составить налоговую накладную (НН). * Передача товара в рамках договора комиссии считается их поставкой ( абз. «е» п.п. 14.1.191 НКУ).

Комитент, отгружая комиссионеру товар (первое событие)* по договору комиссии на продажу, должен начислить налоговые обязательства по НДС (если, конечно, товар не подпадает под НДС-льготу) и составить налоговую накладную (НН). * Передача товара в рамках договора комиссии считается их поставкой ( абз. «е» п.п. 14.1.191 НКУ).

НН на поставку товаров неплательщику НДС. Такая НН имеет ряд особенностей, связанных с ее составлением. Во-первых, она, хоть и регистрируется в ЕРНН**, но не выдается покупателю ( п. 9 Порядка № 957). Во-вторых, в верхней левой части этой НН ставят соответствующую пометку «Х» и отмечают тип причины 02 — Поставка неплательщику налога.

** Хотя, как поясняют налоговики, штрафа согласно п. 1201 НКУ за нерегистрацию такой НН не будет (см. письмо ГФСУ от 19.01.2015 г. № 1403/7/99-99-19-03-01-17). Однако некоторые неудобства могут быть. Например, расхождения между данными декларации и ЕРНН — см. подкатегорию 101.07 БЗ; невозможность в дальнейшем составить и зарегистрировать РК к такой НН; админштраф на должностных лиц ( ст. 1631 КУоАП).

Поставляя товар комиссионеру, не зарегистрированному как плательщик НДС, в строке «Особа (платник податку) — покупець» следует указать «Неплатник». В строке «Індивідуальний номер покупця» отражают условный ИНН «100000000000» ( п. 12 Порядка № 957). Так как п. 12 Порядка № 957 не определяет порядок заполнения других строк заглавной части НН, отведенной для данных покупателя, то эти строки не заполняют — нули, прочерки и прочие знаки и символы не проставляют ( абз. пятый п. 12 Порядка № 957). А вот вид договора «Договор комісії» и форму расчета в НН укажите обязательно.

Третье лицо — покупатель товара (получив его от комиссионера или перечислив предоплату за товар) не получит налоговый кредит ввиду того, что комиссионер — неплательщик НДС не начисляет налоговые обязательства и не выписывает НН.

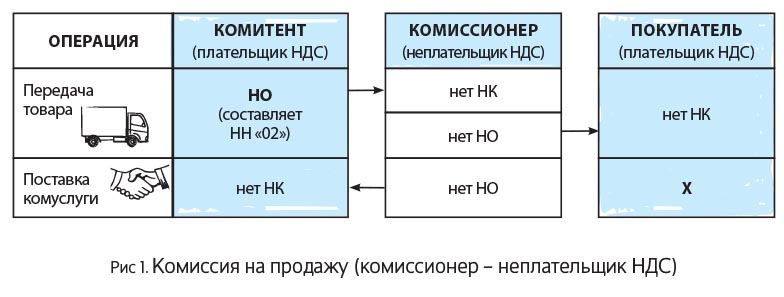

Составление акта приемки-передачи результатов предоставленных комиссионных услуг/выплата вознаграждения комиссионеру также не повлияют на НДС-последствия комитента. Налоговый кредит отразить будет не из чего, ведь комиссионную услугу предоставляет комиссионер — неплательщик НДС (см. рис. 1).

Как видим, в рассматриваемом случае, с точки зрения налогообложения, картина не очень радужная: налоговые обязательства по НДС комитент отражает, однако права на налоговый кредит, увы, никто не получает (комиссионер — неплательщик НДС, а покупатель работает только с ним).

И еще пара важных моментов. Если комиссионер отступит от указаний комитента и продаст товар по иной цене, нежели оговаривалось договором комиссии на поставку товара, комитента ожидают следующие налоговые последствия:

1) комиссионер продал товар по более низкой цене. В таком случае комитент не сможет откорректировать налоговые обязательства в силу ограничения, установленного абз. вторым п. 192.2 НКУ. Только при одновременном выполнении двух условий — (1) возврат товара и (2) предоставление полной денежной компенсации их стоимости — плательщик сможет уменьшить налоговые обязательства по НДС;

2) комиссионер продал товар по более высокой цене. В таком случае комитент на дату получения отчета от комиссионера (в котором указывается, что товар продан по более высокой цене) обязан будет составить РК к «своей» ранее выписанной НН с типом причины «02» и увеличить налоговые обязательства по НДС. Реагировать на абз. второй п. 192.2 НКУ не надо. Он устанавливает ограничения лишь для корректировки в сторону уменьшения цены поставки и соответственно налоговых обязательств по НДС.

Неплательщик НДС — комитент

При передаче товара комиссионеру (первое событие) комитент — неплательщик НДС не начисляет обязательств по НДС, однако учитывает его продажную стоимость для расчета миллионного критерия в целях НДС-регистрации.

Напомним: налоговики при определении объема налогооблагаемых операций рекомендуют учитывать объемы операций: (1) облагаемых налогом по основной ставке (20 %) и по ставкам 7 % и 0 %, (2) освобожденных (условно освобожденных) от обложения НДС (см. подкатегорию 101.01.02 БЗ). И только операции, которые не являются объектом налогообложения или не соответствуют критериям поставки, для расчета миллионного критерия налогооблагаемых операций не включаются.

Комиссионер при получении товара НДС-последствий не изменяет (налогового кредита у него нет). В то же время при дальнейшей поставке взятого на комиссию товара третьему лицу (покупателю) он должен в общем порядке начислить НДС, составить «обычную» налоговую накладную и зарегистрировать ее в ЕРНН.

Далее по факту предоставления комиссионных услуг неплательщику НДС или получения от него комиссионного вознаграждения комиссионер составляет для себя НН с типом причины «02». Как ее заполнить, было выше (см. рис. 2 на с. 20).

Как видим, в общем случае комиссионер попадает в крайне невыгодное положение: являясь посредником, он должен начислить обязательства по НДС на стоимость поставки, не имея при этом права на отражение налогового кредита. Учтите! Комиссионер должен передать все полученное комитенту (ч. 1 ст. 1022 ГКУ). Выход из данной ситуации: предусмотреть в договоре комиссии компенсацию комитентом расходов, связанных с уплатой НДС.

Комиссия на покупку

Неплательщик НДС — комиссионер

На всем промежутке выполнения договора комиссиии на покупку товара ни у комитента — плательщика НДС, ни у комиссионера — неплательщика НДС-последствия не изменяются (см. рис. 3).

Комиссионер по дате первого события (поступления денежных средств от комитента или передачи товара комитенту) должен будет учесть договорную стоимость поставки в расчете миллионного критерия для НДС-регистрации.

А вот третье лицо — продавец товара (отгрузив его комиссионеру или получив оплату за товар) начисляет налоговые обязательства по НДС и составляет для себя НН с типом причины «02» (как заполнить, было выше).

Из суммы комиссионного вознаграждения налоговые обязательства у комиссионера — неплательщика НДС также не возникают. Однако сумму такого вознаграждения также придется учесть при исчислении миллионного НДС-регистрационного критерия.

Неплательщик НДС — комитент

Комиссионер по дате первого события (получения денежных средств от комитента или передаче товара комитенту) должен начислить НДС-обязательства и составить НН с типом причины «02».

Третье лицо — продавец товара (отгрузив его комиссионеру или получив оплату за товар) обязан будет начислить налоговые обязательства по НДС, составив на имя комиссионера* «обычную» налоговую накладную и зарегистрировав ее в ЕРНН. На ее основании комиссионер, руководствуясь общими правилами ( пп. 198.1 и 198.6 НКУ), сможет отразить налоговый кредит.

* НН выписывается на имя комиссионера даже тогда, когда товар отправляется сразу комитенту и в договоре указываются и комитент, и комиссионер (ст. 1016 ГКУ).

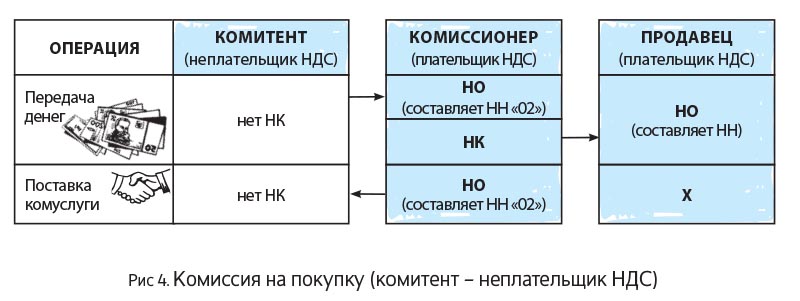

Далее по факту предоставления комиссионных услуг неплательщику НДС или получения от него комиссионного вознаграждения комиссионер составляет для себя НН с типом причины «02» (как заполнить, было выше) (см. рис. 4).

В то же время, если комиссионер фактически купил товар по иной цене, нежели она была отражена по первому событию в НДС-учете, то комиссионера ожидают такие последствия:

1) товар приобретен по более высокой цене. Тогда комиссионер на дату передачи отчета комитенту (в котором указывается, что товар куплен по более высокой цене) должен составить РК к «своей» 02-й НН, доначислив тем самым НДС-обязательства, и оставить его у себя;

2) товар был куплен по более низкой цене. Откорректировать налоговые обязательства по НДС не выйдет** ( п. 192.2 НКУ).

** Хотя здесь, чтобы хоть частично уменьшить НО, комиссионер может попытаться воспользоваться консультацией налоговиков, размещенной в подкатегории 101.07 БЗ. В ней налоговики дали «добро» на корректировку НО у поставщика при возврате неплательщику НДС предоплаты в связи с изменением условий договора (отмены поставки). Ведь комиссионер в данном случае также возвращает безНДСному комитенту непотраченную предоплату, соответственно в этой части может уменьшить и НО.

Вот теперь и думайте, стоит ли «посредничать для...» или «брать в посредники» неплательщика НДС.

выводы

-

По договору комиссии на поставку комиссионеру крайне не выгоден комитент — неплательщик НДС. Но в договоре комиссии можно предусмотреть компенсацию комитентом расходов, связанных с уплатой НДС.

-

Комитент, отдав товар на продажу комиссионеру-неплательщику, теряет НК за услуги комиссии. Кроме того, не сможет уменьшить НО, если комиссионер-неплательщик продаст товар по более низкой цене.