4.1. Обязательные реквизиты фискальных чеков

Напомним, что субъекты хозяйствования обязаны выдавать лицу, получающему или возвращающему товар (получающему услугу или отказывающемуся от нее), при получении товаров (услуг) расчетный документ установленной формы ( п. 2 ст. 3 Закона об РРО).

Субъект хозяйствования должен обеспечить отражение в таком документе всех обязательных реквизитов

Какие реквизиты являются обязательными, устанавливает Положение № 614. В нем определены формы и содержание расчетных документов, которые нужно выдавать при осуществлении расчетов в сфере торговли, общественного питания и услуг для подтверждения факта:

— продажи (возврата) товаров;

— предоставления услуг;

— получения (возврата) средств.

Имейте в виду, что нормы Положения № 614 не распространяются на:

— расчетные документы, выдаваемые при осуществлении операций по купле-продаже иностранной валюты;

— расчетные проездные и перевозочные документы на железнодорожном (кроме пригородного) и авиационном транспорте.

В случае отсутствия хотя бы одного из обязательных реквизитов документ не считается расчетным

При этом нераспечатка соответствующего расчетного документа, подтверждающего выполнение расчетной операции, грозит обернуться для субъекта хозяйствования штрафными последствиями (о них вы можете узнать на с. 80). Хотя заметим: ВАСУ зачастую не считает недостаток реквизита расчетного документа отсутствием такого документа (см., в частности, определение от 27.05.2014 г. № К/9991/52660/11 и постановление от 25.06.2013 г. № К-42615/10).

Формы расчетных документов приведены в приложениях к Положению № 614. Причем

взаиморасположение надписей и данных на полях этих форм является рекомендуемым, а не обязательным ( п. 2.2 Положения № 614)

Как должны выглядеть чеки РРО, вы увидите дальше (на с. 36 и с. 38), а пока обратим внимание на общие требования к ним.

Так, надписи, указанные в образцах чеков в угловых скобках (например, <Назва господарської одиниці> или <Найменування товару (послуги)>), означают напечатанные, проштампованные или записанные в расчетном документе конкретизированные данные о субъекте хозяйствования, товаре, услуге и т. п.

Кроме обязательных реквизитов, расчетные документы, которые печатаются РРО на бумажном носителе, могут содержать дополнительные данные о промежуточном подсчете общей суммы по чеку, сумму сдачи и другие данные. В частности, это может быть информация, определенная техническими требованиями к специализированным РРО.

Если расчетная операция проводится не в национальной валюте Украины, то в расчетном документе необходимо указывать название или общепринятое условное обозначение валюты. При проведении расчетной операции с использованием нескольких валют все стоимостные реквизиты в расчетных документах нужно указывать по каждой валюте отдельно.

Интересным является вопрос о языке расчетных документов. Обязательно ли он должен быть украинским?

На этот вопрос попытались ответить налоговики в своем разъяснении, приведенном в категории 109.07 БЗ. Правда, ответ у них получился довольно расплывчатым. Судите сами:

«Государственным языком в Украине является украинский язык.

Наряду с государственным языком при осуществлении полномочий местными органами исполнительной власти и органами местного самоуправления могут использоваться русский и другие языки национальных меньшинств в пределах и порядке, определенных законами Украины».

То есть ни четкого «да», ни безапелляционного «нет» не прозвучало. Однако все-таки безопаснее будет заполнять расчетные документы на украинском языке. К такому варианту у налоговиков претензий точно не будет.

Это что касается общей формы и содержания всех расчетных документов. Теперь отдельно поговорим о том, какие обязательные реквизиты согласно Положению № 614 должны быть в документах, печатаемых непосредственно РРО, а именно:

— в фискальном кассовом чеке на товары (услуги);

— в фискальном кассовом чеке выдачи средств.

Фискальный кассовый чек на товары (услуги)

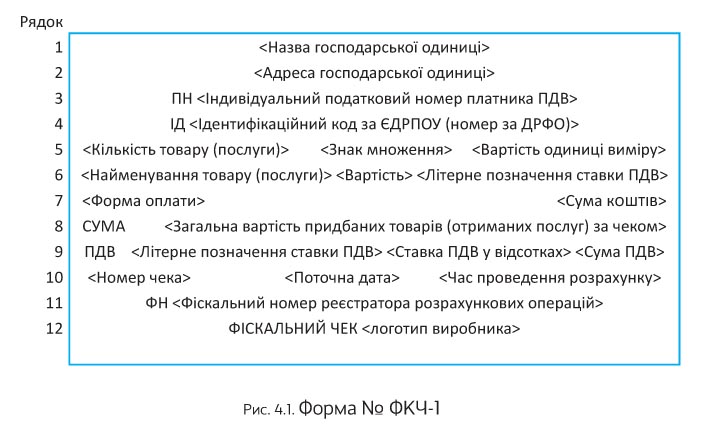

Фискальный кассовый чек на товары (услуги) (далее — кассовый чек) — это расчетный документ, напечатанный РРО при проведении расчетов за проданные товары (предоставленные услуги). Форма № ФКЧ-1 кассового чека приведена в приложении 1 к Положению № 614. Его обязательные реквизиты указаны в п. 3.2 этого Положения. Вы можете ознакомиться с ними в табл. 4.1.

Таблица 4.1. Обязательные реквизиты кассового чека

№ п/п | Обязательный реквизит |

Общие реквизиты для всех кассовых чеков | |

1 | Название хозяйственной единицы |

Название хозяйственной единицы — это название, которое указано в разрешении на размещение хозяйственной единицы (договоре аренды, другом документе на право собственности или пользования хозяйственной единицей). | |

2 | Адрес хозяйственной единицы |

Адрес хозяйственной единицы — это адрес, указанный в разрешении на размещение хозяйственной единицы (договоре аренды, другом документе на право собственности или пользования хозяйственной единицей). | |

В этом реквизите следует указать не только название улицы и номер дома, но и название города (например, «м. Харків, вул. Полтавський шлях, 148/2»). В противном случае придирок налоговиков не избежать. Ссылаясь на п. 1 ст. 17 Закона об РРО, они опять-таки могут применить штрафные санкции за нераспечатку расчетного документа. Но и здесь суды, как правило, защищают субъектов хозяйствования. Они считают, что если неполное указание адреса размещения хозяйственной единицы не влияет на идентификацию лица, осуществившего расчеты, и на содержание расчетных операций, то оснований для применения штрафных санкций нет. А недостатки реквизитов расчетного документа, по их мнению, не приравнены к отсутствию расчетного документа. С такой позицией вы можете ознакомиться, в частности, в решении ВАСУ от 27.05.2014 г. № К/9991/52660/11. | |

3 | Индивидуальный налоговый номер плательщика НДС в соответствии с данными Реестра плательщиков НДС — для субъектов хозяйствования, зарегистрированных плательщиками этого налога |

Перед индивидуальным налоговым номером плательщика НДС печатаются большие буквы «ПН» (например, «ПН 223344556677»). | |

4 | Идентификационный код по ЕГРПОУ или регистрационный номер учетной карточки плательщика налогов (идентификационный номер) по Государственному реестру физических лиц — плательщиков налогов — для субъектов хозяйствования, не являющихся плательщиками НДС |

Перед таким кодом (номером) печатаются большие буквы «ІД» (например, «ІД 22334455»). | |

5 | Количество и стоимость приобретенного товара (полученных услуг) — если количество приобретенного товара (полученной услуги) не равняется единице измерения |

Например, в РРО запрограммирована цена за 1 кг яблок — 16,00 грн., а покупатель приобрел | |

6 | Стоимость единицы измерения товара (услуги) |

7 | Наименование товара (услуги) |

Напомним: наименование товара (услуги) представляет собой слово, сочетание слов или слова и цифрового кода, которые отражают потребительские признаки товара (услуги) и однозначно идентифицируют товар или услугу в документообороте субъекта хозяйствования (больше об этом вы можете узнать на с. 39). | |

8 | Буквенное обозначение ставки НДС |

Буквенное обозначение ставки НДС — это буква (А, Б, В и т. д.), соответствующая группе товаров (услуг), продажа которых облагается НДС по одной и той же ставке (20 %, 7 % или 0 %), или группе товаров (услуг), продажа которых не облагается НДС. Например, товарам (услугам), облагающимся НДС по ставке 20 %, чаще всего соответствует буква «А». При этом РРО в соответствии с Требованиями № 199 должен обеспечивать отражение не менее 6 групп по налогообложению товаров (услуг). | |

9 | Обозначение формы оплаты (наличными, карточкой, в кредит, чеком и т. п.) и сумма средств по данной форме оплаты |

В случае осуществления расчетов с использованием ведомостей, талонов или бесплатных рецептов в качестве формы оплаты указывают соответственно «Відомість», «Талон» или «Безоплатно». | |

10 | Общая стоимость приобретенных товаров (полученных услуг) в пределах чека |

Перед общей стоимостью приобретенных товаров (предоставленных услуг) в пределах чека печатают слово «СУМА» или «УСЬОГО» (например, «СУМА 78,30»). | |

11 | Буквенное обозначение ставки НДС, размер ставки НДС в процентах, общая сумма НДС по всем указанным в чеке товарам (услугам) |

В начале строки проставляется надпись «ПДВ». Это выглядит примерно так: «ПДВ А = 20,00 % 13,05». | |

12 | Порядковый номер кассового чека, дата (день, месяц, год) и время (час, минута) проведения расчетной операции |

Пример этого реквизита: «000455515 00111 15.05.2015 18:53». | |

13 | Фискальный номер РРО |

Напомним: фискальный номер представляет собой сформированный в соответствии с установленными правилами уникальный номер РРО, который предоставляется органом ГФСУ при регистрации соответствующего средства учета расчетных операций. | |

14 | Надпись «ФІСКАЛЬНИЙ ЧЕК» и логотип производителя |

Дополнительные реквизиты кассового чека | |

Указываются в случае применения при проведении расчетов с использованием платежной карточки платежного терминала, соединенного или совмещенного с РРО. Обратите внимание: печатать кассовый чек при таком варианте расчетов обязательно, поскольку слип платежного терминала не является расчетным документом в понимании Закона об РРО. | |

1 | Реквизиты платежной карточки, допустимые правилами безопасности платежной системы |

Перед указанными реквизитами печатаются большие буквы «ПК» | |

2 | Код авторизации или другой код, идентифицирующий операцию в платежной системе, кроме случаев, когда правила расчетов платежной системы предусматривают составление расчетных документов с применением платежных карточек без выполнения процедур авторизации |

Перед кодом печатается надпись «Код авт.» (например, «Код авт.: 565345»). | |

3 | Подпись кассира и подпись держателя платежной карточки (если это предусмотрено правилами платежной системы) |

Подпись кассира и подпись держателя платежной карточки проставляются в отдельных строках. При этом перед ними печатают соответственно надписи «Касир» и «Держатель ПК». Например: | |

Заметьте: в своем разъяснении, приведенном в категории 109.10 БЗ, налоговики обращают внимание на то, что кассовый чек не требует наличия печати магазина и штампа «сплачено» на обороте чека.

Форма кассового чека (№ ФКЧ-1) приведена в приложении 1 к Положению № 614. В нем указаны все обязательные реквизиты*. Однако взаиморазмещение надписей и данных на поле этого документа, как мы уже говорили, является рекомендованным, а не обязательным. Как выглядит форма № ФКЧ-1, вы можете увидеть на рис. 4.1.

* Кроме обязательных реквизитов, дополнительно указываемых в случае применения платежного терминала, соединенного или совмещенного с РРО, при проведении расчетов с использованием платежной карточки.

В отношении строк кассового чека отметим следующее:

1) строки 5 и 6 повторяются в соответствии с количеством различных наименований товаров (услуг), оплаченных по одному кассовому чеку. В случае, когда количество приобретенного товара (полученной услуги) равно единице измерения, сведения о товаре (услуге) можно печатать в одной строке. Если РРО работает с ценами (тарифами), включающими НДС, то в кассовом чеке печатается стоимость каждого товара (услуги) с учетом НДС, в противном случае — стоимость без учета НДС ( п. 3.3 Положения № 614);

2) строка 7 повторяется в соответствии с количеством различных форм оплаты. В случае осуществления оплаты только в наличной форме строку 7

можно не печатать ( п. 3.4 Положения № 614);

3) строка 9 повторяется в соответствии с количеством налоговых групп по различным ставкам НДС. Разрешается не печатать строки по налоговым группам, где сумма НДС равна нулю ( п. 3.5 Положения № 614).

Важно! В п. 3.2 Положения № 614 среди обязательных реквизитов кассового чека не указан акцизный налог*. Не увидим мы его и в утвержденной форме № ФКЧ-1. Тем не менее

* Напомним: согласно п.п. 212.1.11 НКУ с 01.01.2015 г. плательщиками акцизного налога являются субъекты розничной торговли, осуществляющие реализацию подакцизных товаров.

налоговики настаивают на том, чтобы этот реквизит присутствовал в кассовых чеках (см. письмо ГФСУ от 31.01.2015 г. № 807/3/99-99-22-07-03-14, консультацию в категории 109.10 БЗ)

Более того, за его отсутствие фискалы угрожают штрафными санкциями как субъекту хозяйствования, так и его должностным лицам (см. разъяснение в категории 109.20 БЗ). Поэтому, если не хотите спорить с налоговиками, придется запрограммировать РРО для отражения в чеке акцизного налога. О том, как фискалы предлагают это сделать, вы можете узнать в подразделе 4.2 на с. 40.

Фискальный кассовый чек выдачи средств

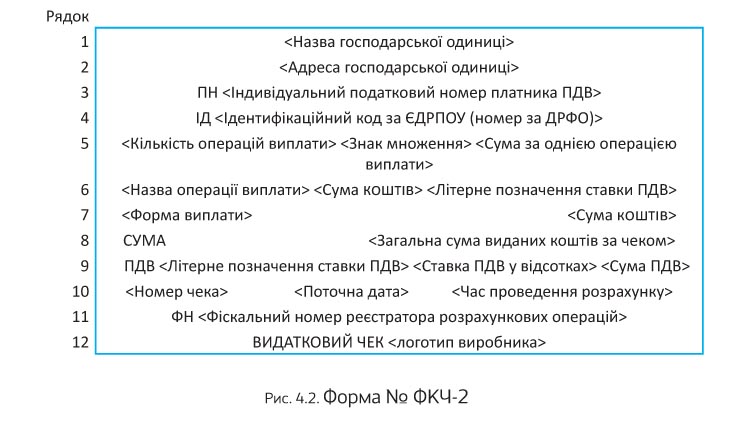

Фискальный кассовый чек выдачи средств (далее — расходный чек) — это расчетный документ, напечатанный РРО при проведении расчетов в случае выдачи средств покупателю при возврате товара**, рекомпенсации услуги, приеме ценностей под залог, выплате выигрышей в государственные лотереи и в других случаях ( п. 4.1 Положения № 614).

** О том, как провести через РРО выдачу денежных средств при возврате товара, см. на с. 52.

Различия между обязательными реквизитами расходного и кассового чеков минимальные. Так, расходный чек должен содержать следующие обязательные реквизиты:

— название хозяйственной единицы;

— адрес хозяйственной единицы;

— для субъектов хозяйствования, зарегистрированных плательщиками НДС, — индивидуальный налоговый номер плательщика НДС в соответствии с данными Реестра плательщиков НДС. Перед таким номером печатают прописные буквы «ПН»;

— для субъектов хозяйствования, не являющихся плательщиками НДС, — идентификационный код по ЕГРПОУ или регистрационный номер учетной карточки плательщика налогов (идентификационный номер) по Государственному реестру физических лиц — плательщиков налогов. Перед таким кодом (номером) печатают прописные буквы «ІД»;

— название операции выплаты;

— сумму средств, которая выдается по операции выплаты, а если операция выплаты повторяется, то количество осуществленных однотипных операций выплаты, сумму средств по этим операциям;

— буквенное обозначение ставки НДС справа от напечатанной суммы выдаваемых средств;

— обозначение формы выплаты (наличными, карточкой, в кредит, чеками и т. п.) и сумму средств по данной форме выплаты;

— общую сумму выданных средств в пределах чека, перед которой печатают слово «СУМА» или «УСЬОГО»;

— для субъектов хозяйствования, зарегистрированных плательщиками НДС, отдельной строкой указывают буквенное обозначение ставки НДС, размер ставки НДС в процентах, общую сумму НДС по всем указанным в чеке операциям выплаты. В начале строки проставляется «ПДВ»;

— порядковый номер расходного чека, дату (день, месяц, год) и время (час, минута) проведения расчетной операции;

— фискальный номер РРО, перед которым печатаются прописные буквы «ФН»;

— надпись «ВИДАТКОВИЙ ЧЕК» и логотип производителя.

О некоторых из указанных реквизитов вы можете узнать больше из табл. 4.1 (см. с. 33).

Кроме того, расходный чек должен содержать дополнительные обязательные реквизиты, перечисленные в п. 3.6 Положения № 614, в случае применения платежного терминала, соединенного или совмещенного с РРО, при проведении расчетов с использованием платежной карточки. С ними вы также можете ознакомиться в табл. 4.1.

Учтите: вероятнее всего, налоговики будут настаивать на обязательном отражении в расходном чеке акцизного налога по аналогии с кассовым чеком (подробнее см. выше).

В расходном чеке перед суммой выданных средств может печататься знак «-» (минус)

Обратите внимание: печатать расходные чеки могут только те РРО, у которых алгоритм работы обеспечивает отдельное накопление в фискальной памяти положительных и отрицательных сумм расчетов. По-хорошему все модели РРО должны обладать такой способностью, ведь это одно из установленных законом фискальных требований к РРО. Так, в п. 27 Требований № 199 сказано, что накопление и занесение информации в фискальную память РРО должны осуществляться отдельно для сумм, которые взимаются с покупателя, и для сумм, выплачиваемых покупателю. Если все же РРО не может отдельно накапливать в фискальной памяти положительные и отрицательные суммы расчетов, то наличность выдается с помощью операции «служебная выдача».

Запрещено регистрировать через РРО отрицательные суммы с использованием операции «сторно» ( п. 7 разд. ІІІ Порядка № 417-1)

Форма расходного чека (форма № ФКЧ-2) приведена в приложении 2 к Положению № 614. Вы можете ознакомиться с ней на рис. 4.2.

Заметьте: строки 5, 6, 7 и 9 в расходном чеке отражаются по такому же принципу, как и в кассовом чеке (см. с. 36).

4.2. Программируем РРО

Проводить расчетные операции через РРО субъекты хозяйствования обязаны с использованием режима предварительного программирования наименования, цен товаров (услуг) и учета их количества ( п. 11 ст. 3 Закона об РРО).

В этом режиме в оперативную память РРО вносят наименование и цену единицы измерения товара с присвоением каждому товару его специфического кода (штрихкода). Такое программирование позволяет при помощи ручного ввода или сканирования с упаковки кода товара идентифицировать его название и цену, которые указываются в чеке РРО. Так, согласно техническим условиям, установленным Решением № 14, электронный контрольно-кассовый регистратор в режиме предварительного программирования должен позволять заносить в оперативную память фискального блока не менее 5000 описаний товаров/услуг при количестве символов описания не менее 24.

Предварительному программированию подлежат только наименование и цена реализуемого товара (услуги)

А вот количество товара предварительно программировать не нужно. Субъекту хозяйствования необходимо лишь обеспечить надлежащий учет количества реализованных товаров через РРО — чтобы в чеке отражалось количество проданного покупателю товара.

Субъект хозяйствования может сам провести предварительное программирование РРО (при наличии соответствующих специалистов в штате такого хозяйствующего субъекта) или же обратиться в ЦСО.

Обратите внимание: за проведение расчетных операций через РРО без использования режима предварительного программирования наименования, цен товаров (услуг) и учета их количества предусмотрена ответственность, о которой вы можете узнать в разделе 8 на с. 80.

Наименование товара

Важно понимать, что законодатель имеет в виду под наименованием товара (услуги). Определение этого понятия содержит разд. 1 Положения № 614. Согласно ему наименование товара (услуги) — это слово, сочетание слов или слова и цифрового кода, которые отражают потребительские признаки товара (услуги) и однозначно идентифицируют товар или услугу в документообороте субъекта хозяйствования.

Это означает, что вы не можете запрограммировать только название товара (например, «Чумак ріжки»), поскольку оно не позволяет понять, что представляет собой товар и для чего он нужен (не отражает его потребительские свойства). Вместе с тем нельзя запрограммировать и просто вид товара («макарони») без его названия, поскольку он указывает не на конкретный товар, а на целую их группу, т. е. не позволяет идентифицировать товар. Таким образом, в память РРО нужно занести как вид товара, так и его индивидуальное название (например, «Макарони Чумак ріжки»). Отнестись к этому стоит крайне серьезно, ведь налоговики, устроив проверку и обнаружив, что РРО неправильно печатает наименование товара, накажут вас по всей строгости закона (об ответственности см. на с. 80).

Учитывая, что количество символов, предназначенных для программирования названия товара, ограничено, этот реквизит можно запрограммировать в сокращенном виде (например, «Макар Чумак ріж»). При этом избегайте сокращений, которые допускают разные толкования (например, сокращение «пер» может означать «персик», «перець», «пергамент» и прочее). Однако в любом случае для обеспечения уникальности наименования товара целесообразно использовать составляющую часть наименования, которое присвоено только этому товару и позволяет отличить его от аналогичного.

А что делать, если наименование товара имеет общий вид и не может иметь дополнительной части названия, которое делало бы его уникальным (костюм, носки, пуговицы и т. п.)? В таком случае налоговики рекомендовали идентифицировать товар кодом, который печатается рядом с наименованием товара (возможно, в двух строках кассового чека) и является неотъемлемой частью его названия (см. письмо ГНАУ от 04.08.99 г. № 11474/7/23-3117). Например:

644217 «кава_зерн_нкф» — кофе «Нескафе» в зернах обжаренных;

644218 «кава_зерн_нкф» — кофе «Нескафе» в зернах необжаренных;

644219 «кава_зерн_нкф» — кофе «Нескафе» в зернах в подарочной упаковке.

Имейте в виду: такой код должен быть уникальным в пределах локальной системы учета владельца РРО и идентифицировать именно тот товар, к названию которого он внедрен.

Заметим также, что нельзя программировать группы товаров (см. письмо ГНАУ от 18.10.2007 г. № 21275/7/23-7017).

Акцизный налог

Не секрет, что с 01.01.2015 г. под «акцизно-налоговый прицел» попала реализация субъектами хозяйствования розничной торговли подакцизными товарами (изменения в НКУ внесены Законом № 71). Мы уже указывали ранее (см. «Налоги и бухгалтерский учет», 2015, № 30, с. 22), что нет законодательной нормы, обязывающей отражать в фискальных чеках РРО информацию об акцизном налоге. Однако налоговики настаивают, чтобы такая информация в чеке была. А для этого нужно соответствующим образом запрограммировать РРО. Но все ли так просто? Давайте разберемся.

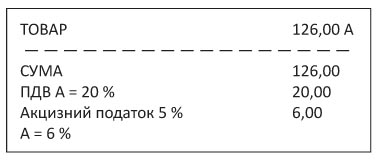

В письме ГФСУ от 31.01.2015 г. № 1848/6/99-99-22-07-03-15 налоговики привели свои варианты отражения акцизного налога в чеках РРО. Укажем их.

1. В РРО реализован механизм расчета дополнительного сбора. При этом фискалы предлагают два варианта действий.

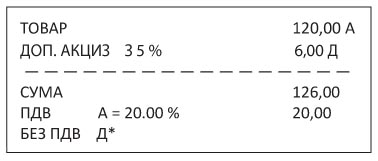

Согласно первому варианту необходимо подобрать соответствующее значение при программировании дополнительного сбора. Например, если цена товара без НДС составляет 100 грн., НДС — 20 грн., а акцизный налог по ставке 5 % — 6 грн., то фактическая розничная цена товара составляет 126 грн.

Тогда, как считают налоговики, чек будет содержать следующие данные:

Фискалы настоятельно рекомендуют установить значение акцизного налога 6 % для того, чтобы в сумме акцизного налога в размере 5 % корректно учитывался НДС

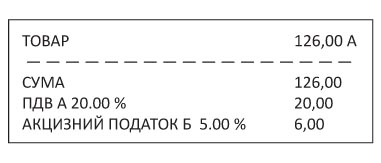

Если в РРО реализован механизм расчета дополнительного сбора при помощи отдельной группы, то для такого налога фискалы предлагают создать отдельную группу (например, Б) со ставкой налогообложения 5 %. Это второй вариант действий. В таком случае, по мнению налоговиков, форма фискального чека может иметь следующий вид:

2. В РРО не реализован механизм расчета дополнительного сбора и при этом:

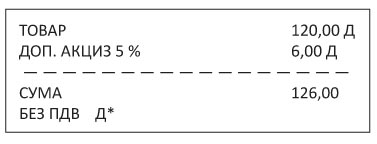

а) субъект хозяйствования — плательщик НДС. В таком случае налоговики разрешают для учета акцизного налога использовать отдельный виртуальный товар. Он должен называться «доп. акциз 5 %» и относиться к налоговой группе, которая не является объектом налогообложения (например, Д). При этом цена такого товара должна равняться 5 % от стоимости реального подакцизного товара. Обратите внимание: такой виртуальный товар не нужно учитывать при ведении учета товарных запасов на складах и/или по месту реализации. Как с точки зрения фискалов в таком случае должен выглядеть фискальный чек, см. ниже.

б) субъект хозяйствования — неплательщик НДС. В этом случае порядок отражения акцизного налога в фискальном чеке такой же, как и при варианте «а». Единственное, что будет отличать фискальные чеки при этих вариантах, — отсутствие в

варианте «б» упоминания об НДС. Смотрите сами:

* Эту строку в чеке можно не указывать.

Заметим, что не все так гладко, как представляется налоговикам.

Конечно, если ваш РРО умеет считать налог на налог (напомним, что розничный акциз «накручивается» на стоимость подакцизного товара с НДС), то проблем нет. Чек РРО будет соответствовать всем требованиям, предъявляемым как законодательством, так и налоговиками. А если ваш РРО не так идеален?

Посмотрите на первый способ отражения акцизного налога, предложенный фискалами. Поскольку базы для исчисления НДС и акциза разные, то НДС не будет составлять 1/6 от общей стоимости подакцизного товара. А значит, вам придется не только ставку акциза, но и ставку НДС подобрать так, чтобы сумма этого налога отображалась в чеке корректно. В приведенном примере кассир регистрирует через РРО подакцизный товар стоимостью 126 грн. В этом случае НДС составляет 20 грн. Но 20 от 126 — это не 16,667 % (т. е. 1/6), а 15,873 %.

В то же время ни для кого не секрет, что ставка НДС для подакцизных и неподакцизных товаров одна (см. п.п. «а» п. 193.1 НКУ). То есть в чеке РРО она должна отражаться под одной буквой и в Z-отчете накапливаться так же. А на практике сделать это возможно далеко не всегда.

И второй способ не без недостатков. Здесь возникает вопрос с программированием цены виртуального товара «доп. акциз 5 %». Напомним: п. 11 ст. 3 Закона об РРО требует предварительного программирования наименования и цены товара. И за невыполнение этой обязанности субъекту хозяйствования грозит штраф.

Что же делать розничным торговцам подакцизными товарами? Им придется либо менять свои РРО на те модели, которые смогут удовлетворить требования налоговиков, либо в суде доказывать, что акцизный налог не относится к обязательным реквизитам чека РРО. Подробнее с этой темой вы можете ознакомиться в журнале «Налоги и бухгалтерский учет», 2015, № 30, с. 22.

Программируем РРО при получении предоплаты

Операции по получению наличных авансов — не редкость. Они встречаются как в торговле (торговля мебелью, интернет-торговля и т. п.), так и в сфере общественного питания (например, при банкетном обслуживании торжеств и пр.). И что самое важное — осуществлять расчеты по таким операциям придется через РРО. Ведь авансы в наличной форме за товары (услуги) подпадают под определение расчетной операции (см. определение на с. 4). Такой позиции придерживаются как налоговики (см., например, письмо ГНАУ от 25.12.2009 г. № 13499/5/23-7015/1470), так и ВАСУ (см. письмо от 30.11.2009 г. № 1619/10/13-09).

К сожалению, на сегодняшний день ни в одном нормативно-правовом документе не встретишь порядка программирования РРО при получении предоплаты. В лучшем случае можно найти некоторые скудные разъяснения налоговиков. Вместе с тем среди специалистов существуют несколько точек зрения в отношении решения этого вопроса. При этом идеального «рецепта» среди них нет. У каждого из вариантов есть свои изъяны, которыми при желании могут воспользоваться фискалы. Поэтому советуем вам

согласовать тот или иной вариант программирования РРО при получении предоплаты непосредственно с местной ГНИ

При этом стоит заручиться письменным документом от налоговиков.

Вашему вниманию мы представим возможные варианты программирования РРО со всеми их плюсами и минусами.

Предоплату программируют в РРО через один «общий» артикул «Аванс (предоплата)», отнесенный к отделу (товарной группе) со «свободной ценой». То есть в этом случае в РРО изначально программируют один общий артикул «Аванс (предоплата)». При этом сама сумма аванса (предоплаты) в момент осуществления расчетов с покупателями вводится с клавиатуры РРО в режиме «свободной цены».

В таком варианте есть один большой минус — программирование в режиме «свободной цены» не соответствует положениям п. 11 ст. 3 Закона об РРО. Ведь этот Закон требует предварительного программирования наименования и цен товара.

Кроме того, такой способ не дает информации о реализованных таким образом товарах и состоянии расчетов с покупателями, поскольку в результате все «предоплатные» товары учитываются на одном артикуле. Соответственно это требует ведения продавцом дополнительного аналитического учета (реестра чеков) .

Тем не менее именно этот вариант предлагают налоговики в консультации, приведенной в категории 109.02 БЗ. По их мнению,

в случае проведения расчетов с предварительной (авансовой) оплатой за товары (услуги) расчетные операции проводят через РРО с указанием в кассовом чеке «предоплата товаров»

Предоплату программируют в РРО через конкретные артикулы, отнесенные к отделам со «свободной ценой». В отличие от предыдущего способа в данном случае каждый «предоплатный» договор предварительно программируют в РРО под своим отдельным артикулом (к примеру, «Договор № 001», «Договор № 002» и т. п.). Сумму предоплаты, как и в предыдущем случае, вводят при осуществлении расчетов с покупателями в режиме «свободной цены». Этот способ удобен для продавца тем, что он уже позволяет отследить и проконтролировать состояние расчетов с покупателями в разрезе договоров. Но недостаток тот же, что и в первом варианте: не выполняется требование по предварительному программированию наименования и цены товара.

Предоплату программируют в РРО через отдел (товарную группу) с фиксированной ценой. Для этого в РРО целесообразно предварительно запрограммировать цену в 1 грн. для артикула «Аванс за...». Тогда, принимая деньги от покупателя и указывая в чеке необходимое количество принятых гривень, можно тем самым зарегистрировать в РРО получение нужной суммы денежных средств.

Специальные артикулы для программирования предоплаты не выделяют, а при получении аванса выбивают чек, в котором отражается то количество приобретаемого товара, которое соответствует сумме полученного аванса. Этот способ больше остальных соответствует требованиям Закона об РРО, хотя официального одобрения налоговиков и не имеет.

Для начала проиллюстрируем ситуацию на примере предприятий ресторанного хозяйства, которые часто принимают заказы на банкеты вместе с частичной предоплатой. В этом случае при получении аванса, например, на сумму 300 грн. следует выбить чек, в котором будут блюда из заказа на эту сумму, предварительно запрограммированные по цене, наименованию и количеству: фаршированная рыба стоимостью 210 грн.

(1 шт.), водка «Nemiroff» — 90 грн. (1 бут.). То есть стоимость и количество товара как бы подгоняются под сумму аванса.

Другой пример. Предприятие продает диваны и получает частичную оплату. В этой ситуации товар неделимый, т. е. на сумму аванса нельзя выбить ножки от дивана или обивку. В таком случае, следуя данному методу, можно поступить так: при получении аванса на клавиатуре РРО набрать дробное количество неделимого товара. Например, диван стоит 4000 грн., аванс — 1000 грн., тогда кассир набирает соответствующий код, под которым запрограммирован диван, и указывает количество — 0,25. Далее при поступлении оплаты выбиваются чеки на соответствующие доли по артикулу «диван».

Недостаток данного способа состоит в том, что мы искажаем учет количества реализованного товара. Ведь на самом деле ни рыба, ни водка, ни диван пока еще не проданы, за них только получен аванс.

Предоплата за товар программируется под отдельным артикулом. В этом случае название артикула может иметь следующий вид: «Предоплата за диван». Под него программируется цена целого дивана. При этом по мере поступления аванса кассир набирает на клавиатуре соответствующее дробное количество (см. предыдущий способ).

Недостатки есть и у этого способа. Во-первых, мы должны, по сути, на один товар заводить в РРО два артикула: «диван» и «предоплата за диван». Во-вторых, выбив покупателю чеки с наименованием «предоплата за диван», которые в конце концов составят полную стоимость дивана, мы уже не сможем выбить чек с наименованием «диван». А это опять приводит к искажению учета количества реализованных товаров.

Таким образом, субъект хозяйствования может выбрать наиболее приемлемый для себя способ программирования РРО для случая предоплаты. Но выбранный вариант нужно обязательно согласовать со своим фискальным органом.

Программирование скидок

Довольно часто субъекты хозяйствования для привлечения покупателей (клиентов) устанавливают скидки на свои товары (услуги). При этом скидки могут предоставляться отдельным покупателям (клиентам) или применяться к отдельным акционным товарам (услугам). Как же запрограммировать РРО в случае предоставления скидок?

Если количество реализуемых товаров незначительное, то можно каждое наименование товара запрограммировать несколько раз по разным ценам с разными кодами. При этом в наименовании товара можно предусмотреть признак скидки.

Но есть более удобный способ — вводить скидки непосредственно перед продажей товара. Практически все современные модели РРО позволяют это сделать. Причем скидки можно устанавливать на артикул, определенную сумму, отдел, период времени и т. д., и делать это как в процентах, так и в фиксированных суммах. Этот способ допускает три разных варианта программирования.

1. РРО программируют таким образом, что скидка будет применяться ко всей сумме покупки.

Такой вариант применим, когда абсолютно на все товары, представленные в торговом зале (все услуги, предоставляемые субъектом хозяйствования), распространяется скидка в одном и том же размере

Например, магазин всем покупателям, которые приобрели товар на сумму больше 200 грн., предоставляет скидку на все товары в чеке в размере 5 %. А если субъект хозяйствования применяет несколько дисконтных программ? Тогда стоит воспользоваться вторым вариантом.

2. РРО программируют так, чтобы одна из нескольких возможных скидок автоматически применялась ко всем товарам (услугам), приобретенным участником определенной дисконтной программы. Например, при накопительной системе скидок покупателям, купившим товар на сумму 1000 грн., предоставляется скидка на эту и последующие покупки в размере 3 %. Когда общая стоимость товаров, приобретенных таким покупателем за определенный период, достигает 5000 грн., скидка увеличивается до 5 % и т. д. Подтверждением принадлежности конкретного покупателя (клиента) к той или иной категории может служить дисконтная карточка, дающая право на определенный размер скидки.

3. РРО программируют так, чтобы скидка применялась только к стоимости определенного товара (услуги) или перечня товаров (услуг). Такой вариант применим, когда скидки устанавливаются на отдельные акционные товары (услуги). Например, в период с 01.05.2015 г. по 01.06.2015 г. в магазине установлена скидка 20 % на всю тушь для ресниц. При этом в чеке должна указываться полная стоимость акционного товара, сумма скидки на него (в процентном и/или денежном выражении) и окончательная цена с учетом скидки. Размер скидки может указываться со знаком «минус», а окончательная цена — входить в итоговую сумму чека без выделения ее отдельной строкой.

Как правило, акционные скидки на отдельные товары не суммируются со скидками по дисконтным карточкам. То есть если покупатель, имеющий дисконтную карточку, которая дает право на скидку 5 % на весь ассортимент магазина, приобретает товар с акционной скидкой 20 %, то к стоимости такого товара применят только скидку 20 %. Это значит, что РРО нужно запрограммировать таким образом, чтобы к такому товару применялась только одна, приоритетная, скидка.

Программирование в РРО подарочных сертификатов

Некоторые магазины непродовольственных товаров и субъекты хозяйствования сферы услуг практикуют продажу подарочных сертификатов. Но, когда покупатель приобретает подарочный сертификат, еще неизвестно, какие именно товары будут приобретены. То есть наименование товара не может быть указано в чеке при приобретении сертификата. Вместе с тем, как мы уже говорили, расчетные операции нужно проводить через РРО с использованием режима предварительного программирования наименования, цен товаров (услуг) и учета их количества. Что же делать?

В таком случае целесообразно предварительно программировать в РРО сертификаты возможных номиналов, а при внесении покупателем оплаты — указать в чеке их наименование, количество и стоимость.

При продаже товара (услуги) предъявителю сертификата следует снова выбить чек РРО. В нем показывают реализацию товара со скидкой, равной стоимости сертификата.

Другой вариант предлагают налоговики (см. консультацию в категории 109.02 БЗ). Так, при расчете ранее приобретенным сертификатом они рекомендуют в кассовом чеке на товар указывать форму оплаты «Подарочный сертификат», а также (в случае необходимости) сумму средств, которая доплачивается наличными.

Изменение цены товара

(стоимости услуги) в течение дня

Здесь имеется в виду ситуация, когда в течение дня товары реализуются покупателям (услуги предоставляются клиентам) по разным ценам, например в вечернее время — по повышенным ценам по сравнению с дневными. В такой ситуации есть два способа программирования РРО.

Первый способ заключается в том, что изначально товар программируют в РРО по повышенной (вечерней) цене. Соответственно при реализации такого товара покупателям в вечернее время в чеке РРО будет отражена его повышенная (вечерняя) цена продажи. А реализация такого товара в дневное время будет отражаться в РРО как продажа товара по вечерней цене со скидкой (о программировании скидок см. на с. 43). В результате при применении в РРО операции «скидка» реализация товара днем фактически будет

отражена в чеке по дневной (пониженной) цене.

Решение о реализации товаров в течение дня по разным ценам нужно оформить приказом руководителя предприятия

В этом приказе следует оговорить и размер «дневной скидки», предоставляемой покупателям (которая также будет отражаться в РРО).

Второй способ состоит в том, что изначально товар программируют в РРО по всем ценам, по которым он будет реализовываться покупателям в течение дня (т. е. как по вечерним — повышенным, так и по дневным — пониженным). Соответственно в зависимости от того, в какое время товар будет продаваться покупателям, его продажа в РРО будет отражаться по соответствующей цене (дневной либо вечерней). Конечно, такой способ (в отличие от первого) займет больше памяти РРО. Ведь один и тот же товар будет запрограммирован в РРО два раза по разным ценам. Однако субъект хозяйствования, взвесив все «за» и «против», вправе выбрать для себя наиболее приемлемый из двух рассмотренных вариантов.

4.3. Что нужно хранить на месте проведения расчетов

Напомним: РРО можно использовать только в той хозяйственной единице, которая указана в регистрационном удостоверении, в соответствии со сферой применения, установленной Госреестром, и при наличии договора о техническом обслуживании и ремонте РРО ( абзац первый п. 3 разд. ІІІ Порядка № 417-1).

При этом на месте проведения расчетов (т. е. возле РРО) должны находиться:

1) КУРО на РРО, зарегистрированная в органе ГФСУ, с подклеенными фискальными отчетными чеками — Z-отчетами ( п. 6 гл. 4 разд. ІІ Порядка № 417-2). Напомним, что первую КУРО регистрируют одновременно с регистрацией самого РРО в органе ГФСУ по основному месту учета субъекта хозяйствования. Вторую и последующие КУРО на РРО регистрируют на основании поданного субъектом хозяйствования регистрационного заявления ( п. 8 гл. 1 разд. II Порядка № 417-2). Больше о порядке регистрации КУРО предлагаем вам узнать из раздела 6 на с. 61.

КУРО нужна для отражения в ней данных об осуществленных операциях за день на основании распечатанных и подклеенных в КУРО ежедневных Z-отчетов. Без записи в КУРО наличность, проведенная через РРО, не считается оприходованной.

Субъект хозяйствования должен обеспечить использование КУРО только с тем РРО, к которому она зарегистрирована

2) регистрационное удостоверение на РРО или его копия ( абзац семнадцатый п. 4 разд. ІІІ Порядка № 417-1). О получении регистрационного удостоверения см. на с. 24;

3) справка о последнем опломбировании РРО или ее копия ( абзац семнадцатый п. 4 разд. ІІІ Порядка № 417-1).

Кроме того, в хозяйственной единице (не обязательно на месте проведения расчетов) нужно хранить:

1) последнюю надлежащим образом законченную КУРО ( п. 2 гл. 4 разд. ІІ Порядка № 417-2). Это требование не касается транспортных средств, объектов выездной торговли и передвижной торговой сети;

2) последнюю использованную и текущую РК ( абзац седьмой п. 4 разд. ІІІ Порядка № 417-1). Текущая РК может понадобиться, в случае если:

— РРО вышел из строя;

— проводится ремонт (техобслуживание) РРО;

— временно (но не более 72 часов) отключена электроэнергия.

На каждом месте проведения расчетов нужно использовать отдельную РК с КУРО, на которую она зарегистрирована

( п. 6 гл. 2 разд. III Порядка № 417-2)

Регистрируют РК, кстати, в органе ГФСУ по месту регистрации КУРО. Подробнее об этом, а также о порядке ведения КУРО и РК вы можете узнать из раздела 6 на с. 61;

3) распечатанные контрольные ленты за последние 3 года (если РРО создает контрольную ленту в печатном виде). Напомним: субъект хозяйствования обязан печатать или создавать в электронной форме на РРО (за исключением автоматов по продаже товаров (услуг)) контрольные ленты и обеспечивать их хранение в течение 3 лет ( п. 10 ст. 3 Закона об РРО). За несоблюдение этого требования грозит штраф (см. с. 83).

выводы

- Проводить расчетные операции через РРО нужно с использованием режима предварительного программирования наименования, цен товаров (услуг) и учета их количества.

Субъект хозяйствования должен обеспечить отражение в расчетных документах всех обязательных реквизитов.

Применять РРО необходимо, в частности, при получении авансов.

В случае продажи подарочных сертификатов нужно предварительно программировать в РРО сертификаты возможных номиналов.

Возле РРО обязательно нужно хранить КУРО, зарегистрированную в органе ГФСУ на РРО, с подклеенными фискальными отчетными чеками — Z-отчетами, а также регистрационное удостоверение на РРО и справку об опломбировании РРО (или их копии).