5.1. Проводим расчеты через РРО: главные правила

После того как РРО приобретен, зарегистрирован и запрограммирован, его можно смело использовать. «Управлять» РРО при осуществлении кассовых операций будет специальное лицо — кассир.

Работу кассира на РРО в течение дня можно подразделить на три основных этапа.

Первый этап: подготовка к смене. На этом этапе кассир выполняет следующие действия:

1) включает РРО;

2) проверяет правильность установленных даты и времени, наличие подключения к сети Интернет;

3) проверяет наличие чековой и контрольной (для РРО, печатающих контрольную ленту) лент, при необходимости ставит новую ленту;

4) проверяет исправность блокировочных устройств, пробивает «нулевой» (пробный) чек с целью проверки четкости и правильности реквизитов на чеке;

5) вводит сумму разменной монеты, полученную из кассы предприятия, либо сумму средств, оставленную с предыдущего дня (смены), с помощью операции «служебное внесение».

Операция «служебное внесение» необходима для обеспечения соответствия суммы наличных на месте проведения расчетов сумме средств, указанной в дневном отчете РРО (X-отчете)

Второй этап: операции в течение дня (смены). В течение дня у кассира есть определенный набор постоянных операций и операций, которые он делает при необходимости.

Так, постоянные операции в течение дня такие:

1) проводятся через РРО расчетные операции на полную сумму покупки (предоставления услуги) с распечаткой соответствующих расчетных документов (чеков);

2) лицу, получающему товар (услуги), выдается расчетный документ на полную сумму проведенной операции.

Внимание! Выдать такой документ нужно не позднее окончания расчетной операции (одновременно с выдачей сдачи или до ее выдачи).

При необходимости кассир:

1) формирует дневной отчет без обнуления информации в оперативной памяти (так называемый X-отчет), который дает возможность контролировать и сверять имеющееся количество денег в РРО с проведенными документами. Помните: этот отчет может формироваться только до создания Z-отчета;

2) в течение смены пополняет запас разменной монеты. В этом случае внесение денег в РРО регистрируют с помощью операции «служебное внесение»;

3) осуществляет выемку денег из ящика РРО для инкассации с оформлением операции «служебная выдача» и сдает выручку в кассу предприятия либо инкассатору.

Третий этап: окончание смены. По окончании смены кассир:

1) распечатывает ежедневный фискальный отчетный чек (Z-отчет) с обнулением информации в оперативной памяти и внесением ее в фискальную память РРО (подробнее о Z-отчете см. следующий подраздел);

2) подклеивает Z-отчет в раздел 1 КУРО.

Учтите: печатать Z-отчеты нужно ежедневно

Исключение — дни, в течение которых не было расчетных операций;

3) на основании данных фискального отчетного чека (Z-отчета) заполняет раздел 2 КУРО (см. с. 65).

Внимание! Фискалы настаивают, что наличные считаются своевременно оприходованными только тогда, когда данные из Z-отчета записаны в КУРО в день его распечатки;

4) выключает РРО.

5.2. Служебные X- и Z-отчеты

Каждый РРО должен обеспечивать формирование и печать следующих отчетов ( п. 11 Требований № 199):

— Х-отчета;

— Z-отчета;

— отчета о реализованных товарах (предоставленных услугах);

— периодических отчетов.

Все приведенные отчеты должны иметь следующие обязательные реквизиты:

— название и адрес хозяйственной единицы;

— индивидуальный налоговый номер плательщика НДС, перед которым печатают большие буквы «ПН». Если субъект хозяйствования — неплательщик НДС, приводят идентификационный код согласно ЕГРПОУ или регистрационный номер учетной карточки плательщика налогов (для ФЛП), перед которым печатают буквы «ІД»;

— фискальный номер РРО, перед которым печатают большие буквы «ФН»;

— заводской номер РРО;

— логотип производителя.

Кроме того, каждый из отчетов содержит присущие только ему показатели. Остановимся подробно на назначении и форме служебных Х- и Z-отчетов.

Х-отчет

Это дневной отчет без обнуления информации в оперативной памяти. Он содержит следующие данные с начала смены до момента его распечатывания ( п. 15 Требований № 199):

1) итог расчетных операций за реализованные товары (предоставленные услуги) по каждой ставке НДС отдельно;

2) буквенные обозначения и соответствующие ставки НДС в процентах;

3) суммы НДС по каждой ставке;

4) итог расчетных операций за реализованные товары (предоставленные услуги), продажа (предоставление) которых не подлежит обложению НДС;

5) общие итоги расчетных операций за реализованные товары (предоставленные услуги) с разбивкой по формам оплаты;

6) итоги расчетных операций и суммы НДС (в соответствии с пп. 1, 3, 4 и 5) по суммам средств, выданных покупателям (потребителям услуг), если такой итог не равняется нулю;

7) суммы наличных по операциям «служебное внесение» и «служебная выдача»;

8) дату и время распечатки чека отчета.

Если РРО предназначен для работы с несколькими валютами, чек X-отчета должен дополнительно содержать итоги расчетных операций относительно каждой валюты отдельно.

Для розничных торговцев подакцизными товарами в чеке РРО налоговики требуют дополнительно указывать данные по акцизному налогу. Если в чеке такая информация есть, то в X-отчете она также должна отражаться (по аналогии с информацией об НДС).

X-отчет может быть сформирован только до формирования Z-отчета

На предприятиях розничной торговли, у которых Z-отчет формируют один раз в сутки, Х-отчет распечатывают при сдаче выручки каждым кассиром, работающим на РРО.

Реквизиты и назначение Z-отчета

Все субъекты хозяйствования, осуществляющие расчетные операции, обязаны ежедневно печатать на РРО (за исключением автоматов по продаже товаров (услуг)) фискальные отчетные чеки (Z-отчеты), а также обеспечивать их хранение в КУРО. Не печатать Z-отчет можно только в те дни, когда расчетные операции не проводились ( п. 9 ст. 3 Закона об РРО).

Попутно отметим, что «электронизация» РРО-отчетности (о которой мы подробнее поговорим на с. 58) на обязанности ежедневной распечатки Z-отчетов пока никак не сказалась. Об этом свидетельствуют разъяснение Миндоходов от 13.06.2013 г., а также консультация в категории 109.12 БЗ. Однако, возможно, в ближайшее время этот вопрос решится в пользу отмены необходимости печатать Z-отчет в случае подачи контрольной ленты в электронном виде. Такой законопроект в настоящее время находится на рассмотрении Верховной Рады Украины.

Согласно ст. 2 Закона об РРО фискальный отчетный чек представляет собой документ установленной формы, напечатанный РРО, который содержит данные дневного отчета. Во время его печати информация об объеме выполненных расчетных операций заносится в фискальную память. Как следует из Порядка № 417-1, Z-отчет — это дневной отчет с обнулением информации в оперативной памяти и занесением ее в фискальную память РРО.

Основное отличие Z-отчета от Х-отчета состоит в том, что при распечатке Х-отчета оперативная память не обнуляется и данные не заносятся в фискальную память

Таким образом, можно заключить, что основное назначение Z-отчета — обнулить оперативную память РРО и обеспечить фиксацию итога расчетов за определенный период работы в фискальной памяти РРО. По причине того, что при распечатке Z-отчета происходит обнуление оперативной памяти, фискалы указывают на то, что распечатка дубликата Z-отчета в случае утери оригинала законодательством не предусмотрена (см. разъяснение в категории 109.10 БЗ).

Само формирование Z-отчета осуществляется в такой последовательности ( п. 13 Требований № 199):

— печать Z-отчета и занесение информации в фискальную память;

— обнуление регистров дневных итогов оперативной памяти; — печать информации, подтверждающей обнуление регистров дневных итогов оперативной памяти и действительность Z-отчета.

Кроме общих для всех отчетных чеков обязательных реквизитов (см. с. 47), в Z-отчете обязательно должны присутствовать ( п. 17 Требований № 199):

1) итог расчетных операций за реализованные товары (предоставленные услуги) по каждой ставке НДС отдельно;

2) буквенные обозначения и соответствующие им ставки НДС в процентах, а также даты их последнего занесения (если оно проводилось в день распечатки Z-отчета);

3) суммы НДС по каждой ставке;

4) итог расчетных операций за реализованные товары (предоставленные услуги), продажа которых не подлежит обложению НДС;

5) общий итог расчетных операций за реализованные товары (предоставленные услуги) с разбивкой по формам оплаты;

6) итог расчетных операций и суммы НДС (в соответствии с пп. 1, 3, 4 и 5) по суммам средств, выданных покупателям (потребителям услуг), если такой итог не равен нулю;

7) сумма наличности по операциям «служебное внесение» и «служебная выдача»;

8) количество кассовых чеков (квитанций), выданных за смену, отдельно по реализованным товарам (предоставленным услугам) и выданным средствам;

9) номер, дата и время печати Z-отчета;

10) уведомление об обнулении регистров дневных итогов оперативной памяти и действительности Z-отчета.

Отсутствие какого-либо из обязательных реквизитов может быть квалифицировано проверяющими как основание для непризнания Z-отчета, что приравнивается к его отсутствию

Кроме того, для розничных торговцев подакцизными товарами, налоговики требуют в чеке РРО указывать информацию об акцизном налоге*. При наличии такой информации в чеке она должна отражаться и в Z-отчете (по аналогии с информацией об НДС).

* Имейте в виду: хотя среди обязательных реквизитов акцизный налог не назван, фискалы в категории 109.20 БЗ угрожают штрафными санкциями за его отсутствие в чеке РРО.

Как часто нужно распечатывать Z-отчет? Как мы указывали ранее, Z-отчет необходимо распечатывать ежедневно за те дни, когда осуществлялись расчетные операции ( п. 9 ст. 3 Закона об РРО).

В соответствии с п. 1 примечаний к Требованиям № 199 итог расчетов исчисляется за смену, максимальная продолжительность которой не должна превышать 24 часа**. При этом сменой считается период работы РРО от регистрации первой расчетной операции после выполнения Z-отчета до выполнения следующего Z-отчета ( п. 2 Требований № 199). Поскольку итог расчетов вносится в фискальную память именно при формировании Z-отчета, выполнение требования об исчислении расчетов за смену возможно только при условии своевременной печати Z-отчетов.

** В случае превышения максимальной продолжительности смены РРО должен блокироваться ( п. 7 Требований № 199).

Важно! Исходя из положений Требований № 199 налоговики делают вывод о необходимости распечатки Z-отчетов в пределах календарных суток (см. категорию 109.10 БЗ). То есть в случае, когда предприятие работает круглосуточно,

итог расчетов за сутки должен отражаться в Z-отчете, распечатанном до окончания этих календарных суток (до 24:00)

Это справедливо, ведь в противном случае возможна ситуация, когда в один день будут распечатаны два Z-отчета, а в другой — ни одного. А значит, требование Закона об РРО о ежедневной печати фискальных отчетных чеков не будет выполнено.

Аналогичного мнения придерживаются и суды. Так, в определении ВАСУ от 19.05.2014 г. по делу № 2а-12184/10/2670 и в постановлении ВСУ от 13.03.2014 г. по делу № 21-5а14 указано, что субъекты хозяйствования, осуществляющие расчетные операции, должны печатать Z-отчеты ежедневно, т. е. каждый рабочий день по окончании смены, но не позднее 24 часов этого же дня.

Распечатка Z-отчета чаще одного раза за смену. Формулировка п. 9 ст. 3 Закона об РРО иногда вызывает сомнения по поводу того, не будет ли нарушением печать Z-отчетов чаще одного раза в день. Спешим вас успокоить.

В п. 8 гл. 4 разд. II Порядка № 417-2 специально оговорена ситуация, когда в течение рабочего дня на РРО было распечатано несколько фискальных отчетных чеков. Признают возможность печати нескольких Z-отчетов, ссылаясь на отсутствие в законодательстве соответствующих ограничений, и налоговики. Они указывают, что в этом случае все Z-отчеты подклеивают в соответствующей КУРО, а записи в разделе 2 КУРО делают по каждому фискальному отчетному чеку отдельно (см. п.п. 2.2.99 письма № 14083, а также консультацию в категории 109.09 БЗ).

В отдельных случаях распечатка нескольких Z-отчетов за день

может быть обусловлена необходимостью выполнения законодательных требований

Так, п. 9 разд. III Порядка № 417-1 предусматривает порядок действий, если на период выхода из строя РРО либо в случае отключения электроэнергии расчетные операции проводились с использованием КУРО и РК. В этом случае после установления отремонтированного (либо резервного) РРО или возобновления энергоснабжения необходимо провести через РРО суммы расчетов за время работы с использованием РК, а также в соответствии с контрольной лентой (в случае обнуления оперативной памяти) — за время работы, предшествовавшее выходу РРО из строя либо отключению электроэнергии, отдельно по каждой ставке НДС. После этого следует сделать Z-отчет.

Кроме того, может случиться так, что уже после печати Z-отчета за день возникла необходимость провести еще одну либо несколько расчетных операций.

В этом случае также следует распечатать еще один Z-отчет и подклеить его в КУРО

Исправление ошибки в Z-отчете. Вносить исправления в Z-отчет нельзя. И даже не потому, что это не предусмотрено действующим законодательством, а в связи с тем, что иначе нивелировалось бы само назначение Z-отчета: подвести итог работы РРО за смену и обнулить оперативную память.

Поскольку Z-отчет лишь отражает ошибки, допущенные за смену, исправлять следует именно эти ошибки, а не сам Z-отчет. Об отмене ошибочных сумм см. в подразделе 5.3 на с. 51.

Можно ли заменить Z-отчет Х-отчетом? Заменить Z-отчет Х-отчетом нельзя. Это объясняется тем, что итог расчетов вносится в фискальную память именно при формировании Z-отчета. Х-отчет функции внесения в фискальную память не выполняет. Кроме того, Х-отчет вообще не подпадает под определение фискального отчетного чека в понимании Закона об РРО, а это значит, что он по определению не может заменить собой Z-отчет.

Передача смены от одного кассира другому: делать ли Z-отчеты? Понятия смены для целей применения законодательства об РРО и смены при определении режима работы не должны рассматриваться как тождественные. Напомним, что согласно п. 2 Требований № 199

смена при применении РРО — это период работы регистратора от регистрации первой расчетной операции после выполнения Z-отчета до выполнения следующего Z-отчета

Каких-либо оговорок, касающихся режима работы кассира, для целей определения смены в отношении РРО нет.

Таким образом, делать Z-отчет при передаче смены от одного кассира другому необязательно. В то же время, как уже было отмечено выше, законодательство не запрещает распечатывать более одного Z-отчета в течение 24 часов. Поэтому, если предприятие посчитает это целесообразным, оно может внутренними документами обязать своих сотрудников распечатывать Z-отчет при передаче смены от одного кассира другому с обязательным подклеиванием каждого Z-отчета в КУРО.

Временное отсутствие деятельности: печатать ли Z-отчет? С 01.01.2015 г. в этом вопросе произошли существенные изменения. Так, теперь в п. 9 ст. 3 Закона об РРО четко сказано, что фискальные отчетные чеки печатаются только в случае осуществления расчетных операций. Таким образом,

распечатывать Z-отчет за те дни, когда расчетные операции не проводились, нет никакой необходимости

Подтверждают это и налоговики в консультации из категории 109.06 БЗ.

Z-отчет резервного РРО. Действующим законодательством предусмотрено использование резервного РРО исключительно в период выхода из строя основного РРО либо в случае исчерпания срока службы такого РРО ( ст. 5 Закона об РРО).

При использовании резервного РРО в предусмотренных случаях на субъекта хозяйствования распространяются те же требования, что и при использовании основного РРО, в том числе и требование о ежедневной печати Z-отчетов. Если же резервный РРО в течение рабочего дня не используется, то и обязанности распечатывать на нем Z-отчет, безусловно, нет.

В кассовом аппарате закончилась лента, и Z-отчет был распечатан не полностью. Органы ГФСУ в этом случае настаивают на финансовых санкциях, ссылаясь на то, что Z-отчет должен содержать все предусмотренные законодательством реквизиты. Отсутствие хотя бы одного из них — основание для применения штрафа в размере 340 грн. согласно п. 4 ст. 17 Закона об РРО. Поэтому во избежание такого правонарушения субъект хозяйствования должен контролировать наличие достаточного количества ленты в гнезде кассового аппарата для распечатки фискального отчетного чека и своевременно ее менять на новую ленту.

5.3. Исправляем ошибочно проведенную через РРО операцию

Кассир, который допустил ошибку при регистрации операции через РРО, вправе воспользоваться п. 7 разд. III Порядка № 417-1 и отменить ошибочно проведенную сумму расчета. Сделать это можно следующим образом:

— если используемый РРО обладает возможностью отдельно накапливать в фискальной памяти отрицательные суммы расчетов, то ошибочно проведенная сумма отменяется путем регистрации отрицательной суммы;

— если же РРО не обеспечивает накопления в фискальной памяти отрицательных сумм, разрешается отмена ошибочной суммы с помощью операции «служебная выдача».

Отменять ошибочную сумму, используя операцию «сторно», запрещается

В напечатанном чеке в случае отмены операции перед отмененной суммой может печататься знак «-» (минус).

После того как ошибка будет исправлена, необходимо составить акт об отмене ошибочно проведенной через РРО суммы расчета, где указать данные об ошибочной сумме и реквизиты расчетного документа ( п. 8 разд. III Порядка № 417-1).

Акт передают в бухгалтерию, где он хранится в течение 3 лет. При отсутствии бухгалтерии акты подклеивают на последней странице соответствующей КУРО. Приведем пример такого акта на с. 52.

Важно! Исправить ошибку следует до окончания рабочего дня, поскольку действующее законодательство не предусматривает механизма исправления ошибочно проведенной через РРО суммы на следующий день. Об этом налоговики напоминают в консультации, размещенной в категории 109.06 БЗ.

Заметим также, что при отмене ошибочно проведенной через РРО расчетной операции такая сумма в графах 5 — 8 КУРО не отражается.

5.4. Возвращаем средства покупателю

Согласно ст. 2 Закона об РРО расчетной операцией считается, в частности, выдача наличных (при использовании банковской платежной карточки — оформление расчетных документов о перечислении средств в банк покупателя) за возвращенный покупателем товар (непредоставленную услугу).

Когда использовать РРО обязательно

При расчетных операциях, как мы уже знаем, всегда нужно применять РРО. Но когда речь идет о возврате денежных средств, то здесь важную роль играет также и то, за что именно происходит такой возврат. Давайте посмотрим примеры.

Возврат оплаты за товар. Тут никаких сомнений нет. Выдача наличных средств за возвращаемый покупателем товар или оформление при этом расчетных документов для перечисления средств в банк покупателя с позиции Закона об РРО является расчетной операцией. В связи с этим лица, осуществляющие такой возврат, обязаны:

— проводить указанные операции через РРО с распечатыванием соответствующих расчетных документов, подтверждающих выполнение расчетных операций;

— выдавать лицу, возвращающему товар, расчетный документ установленной формы на полную сумму проведенной операции.

Частичный возврат оплаты за товар/услугу. При буквальном прочтении эта ситуация не соответствует определению расчетной операции, поскольку речь здесь идет об уменьшении цены за товар/услугу, которое не сопровождается возвратом товара / отказом от услуги. Несмотря на это налоговики наверняка будут требовать, чтобы возврат наличными или безналичный возврат на карточку проводился с использованием опломбированного и зарегистрированного в установленном порядке и переведенного в фискальный режим работы РРО. Как поступать при наличии таких требований контролирующих органов, каждому субъекту хозяйствования придется решать самому: спорить с ними или соглашаться.

Возврат предоплаты за товар. Если речь идет о возврате предоплаты наличными за товар, который фактически находился у продавца и покупателю не передавался, то

такая операция не соответствует определению расчетной операции, приведенному в ст. 2 Закона об РРО

Ведь для того чтобы такая операция считалась расчетной, должен иметь место факт выдачи наличных средств за ранее оплаченный, полученный покупателем и теперь возвращаемый продавцу товар. В рассматриваемом случае какого-либо движения товара не происходит. Продавец просто возвращает покупателю денежные средства в размере внесенной предоплаты (аванса). Таким образом, по нашему мнению, выдача наличности покупателю при возврате ранее внесенной им предоплаты за товар не требует обязательного применения РРО. При ее выполнении вполне можно ограничиться выпиской расходного кассового ордера.

На наш взгляд, операция по возврату «неотоваренной» предоплаты не будет считаться расчетной и в случае, когда продавец возвращает деньги обратно на карточку покупателя. Иначе говоря, проводить такой безналичный возврат через РРО также не требуется — достаточно подготовить платежное поручение на перечисление денежных средств с текущего счета продавца на карточный счет покупателя.

Однако вынуждены предупредить: фискалы имеют на этот счет иную точку зрения. Они считают, что возврат денежных средств (предоплаты) покупателю за товар является именно расчетной операцией и соответственно настаивают на использовании в таких ситуациях РРО. Как следствие, к тем субъектам хозяйствования, которые проводят такие операции без РРО, налоговики применяют штрафные санкции.

Бесспорно, позиция органов ГФСУ по данному вопросу не выдерживает никакой критики. Тем не менее именно в таком виде она содержится в письме № 14083 (см. пп. 2.2.55 и 2.2.147). В нем, в частности, говорится, что в ст. 9 Закона об РРО случай неприменения РРО при возврате покупателю наличных* денежных средств за неполученный им товар не назван.

* В указанных подпунктах письма речь идет только о возврате наличных, но, судя по его аргументации, налоговики будут также возражать против безналичного возврата предоплаты за товар на карточку без применения РРО.

Возврат предоплаты за услугу. Если субъекту хозяйствования приходится возвращать аванс за услугу, которая по тем или иным причинам им фактически не предоставлена, то такой возврат считается расчетной операцией согласно ст. 2 Закона об РРО.

Таким образом, возвращать аванс за непредоставленную услугу придется с применением РРО.

Оформляем возврат денежных средств

Регистрация выдачи средств в случае возврата товара (непредоставления услуги) осуществляется в расходном чеке, напечатанном РРО, обеспечивающим отдельное накопление в фискальной памяти положительных и отрицательных сумм, путем отражения перед суммой выданных средств знака «-» (минус). Форма такого чека (№ ФКЧ-2) приведена в приложении 2 к Положения № 614.

Если же РРО не обеспечивает отдельного накопления в фискальной памяти отрицательных сумм расчетов, вместо регистрации отрицательной суммы допускается регистрация выдачи средств с помощью операции «служебная выдача».

Учтите, что применение операции «сторно» не допускается.

Невыполнение предприятием указанного требования может привести к применению штрафных санкций согласно п. 1 ст. 17 Закона об РРО.

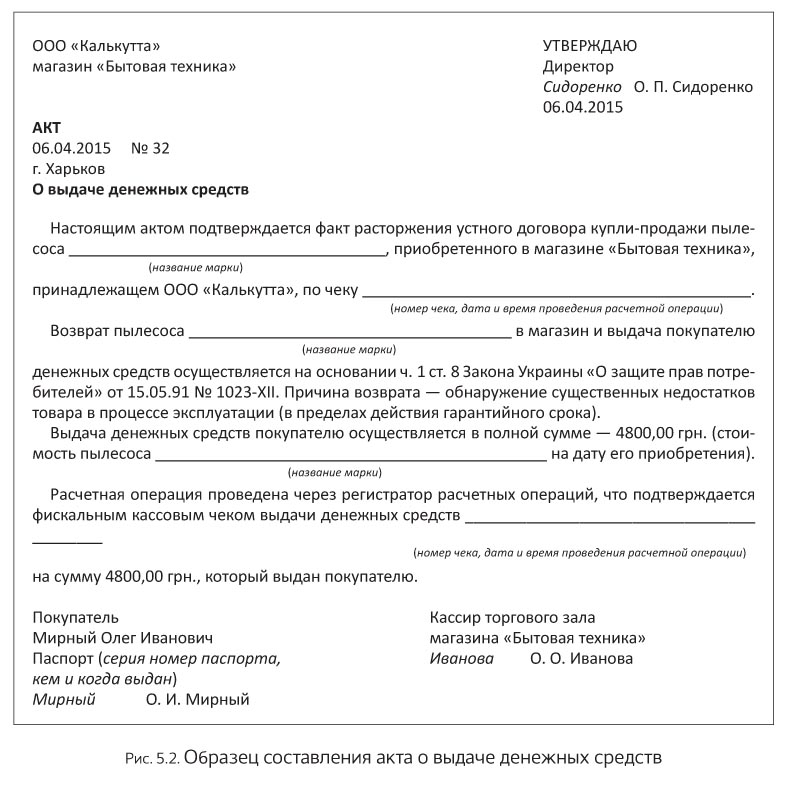

При возврате средств покупателю нужно учитывать важный момент, оговоренный в п. 8 разд. III Порядка № 417-1. Так, если сумма средств, выданных при возврате товара (рекомпенсации ранее оплаченной услуги), превышает 100 грн., материально ответственное лицо предприятия или лицо, которое непосредственно осуществляет расчеты (как правило, это кассир торгового зала), обязательно должно составить акт о выдаче средств. В нем необходимо указать:

— данные документа, удостоверяющего личность покупателя, который возвращает товар (отказывается от услуги);

— сведения о товаре (услуге);

— сумму выданных средств;

— номер, дату и время выдачи расчетного документа, подтверждающего покупку товара (услуги).

Акт о выдаче средств может быть составлен по такому образцу:

Такой акт передают в бухгалтерию предприятия и хранят в течение 3 лет. При отсутствии бухгалтерии акт подклеивают на последней странице КУРО.

5.5. РРО не работает: причины и последствия

Иногда по не зависящим от субъекта хозяйствования причинам (форс-мажор) приходится осуществлять расчеты без использования РРО. Речь идет о трех случаях:

1) отключение электроэнергии;

2) поломка РРО;

3) отключение Интернета.

При наступлении первой форс-мажорной ситуации проводить расчеты нужно с использованием КУРО и РК. Во втором случае альтернативой КУРО и РК может служить зарегистрированный в установленном порядке резервный РРО.

О том, какие нюансы нужно учитывать при возникновении перечисленных форс-мажорных обстоятельств, поговорим далее.

1. При отключении электроэнергии пользоваться КУРО и РК можно не более 72 часов или 7 рабочих дней ( ст. 5 Закона об РРО). Это ограничение нужно понимать так: использовать КУРО и РК при отключении электроэнергии можно суммарно не более 72 часов, но если эти 72 часа «растягиваются» более чем на 7 рабочих дней, то не более 7 дней.

Например, торговая точка работает по 8 часов в день. Согласно первому ограничению она может работать 9 дней (72 часа : 8 часов). Но учитывая второе ограничение (7 дней), работать без РРО разрешено только 7 дней (несмотря на то, что 72 часа еще не истекли: 8 часов х 7 дней = 56 часов).

В случае если электроэнергию отключили более чем на 72 часа или 7 дней, необходимо прекратить продажу товаров (работ, услуг) за наличные до возобновления электроснабжения. В таком случае реализовывать товары можно только по безналичному расчету.

Послабление налоговики согласны сделать только для субъектов хозяйствования, расположенных в зоне АТО и получивших сертификат Торгово-промышленной палаты Украины. За проведение ими расчетных операций с использованием КУРО и РК дольше 72 часов в случае повреждения телекоммукационной сети или отключения электроэнергии ответственность не грозит (см. консультацию в категории 109.06 БЗ).

Рекомендуем запастись документами, подтверждающими период отсутствия электроэнергии

Если такой подтверждающей «первички» не будет, это может стать причиной применения штрафа за непроведение расчетных операций через РРО, предусмотренного п. 1 ст. 17 Закона об РРО (см. письмо ГНАУ от 05.10.2010 г. № 20886/7/10-2017).

2. При выходе из строя РРО предельный срок, на который следует ориентироваться для использования РК и КУРО (резервного РРО), не установлен. Поэтому, на первый взгляд, в этом случае можно использовать КУРО и РК до тех пор, пока такой РРО не отремонтируют.

В то же время для ЦСО такой срок установлен ст. 14 Закона об РРО и п. 18 разд. II Порядка опломбирования РРО. Так, сервисный центр обязан обеспечивать возобновление работы РРО, вышедшего из строя, в течение 72 часов. Основываясь на указанной норме, налоговики настаивают, что и на этот случай для субъекта хозяйствования распространяется 72-часовое ограничение (см. письмо ГНАУ от 26.11.2004 г. № 10726/6/23-2119, консультацию в категории 109.20 БЗ). Таким образом, после окончания этого времени безопаснее будет прекратить реализацию товаров (работ, услуг) за наличные.

3. Если речь идет об отключении Интернета, то сначала (в течение 72 часов или до переполнения памяти модема) никаких особенностей при проведении расчетов не возникает. Таким образом, при исчезновении соединения с Интернетом вы, как и раньше, продолжаете использовать свой РРО в привычном режиме.

А вот если соединение с Интернетом отсутствует более 72 часов, проведение расчетов придется приостановить. То же придется сделать в момент переполнения памяти модема контрольно-отчетной информацией (только для РРО, печатающих бумажную контрольную ленту). Дело в том, что в этих ситуациях работа РРО будет заблокирована ( п.п. 3.1.2 Требований № 1057).

Такая блокировка произойдет в связи с тем, что РРО не будет иметь возможности автоматически передать информацию о работе РРО в контролирующие органы

А если информацию передать не удается, то и расчеты осуществлять нельзя.

Когда соединение восстановится и отчетные данные будут переданы, РРО разблокируется.

Примечательно, что никакой необходимости в подаче бумажной РРО-отчетности о работе в «проблемный» период не возникает, поскольку после возобновления нормальной работы РРО отчетные данные будут переданы в органы ГФСУ в электронном виде.

Добавим: налоговики ранее соглашались с тем, что в упомянутый выше 72-часовой срок действует освобождение от штрафов за неподачу электронной РРО-информации. Консультация из категории 109.20 БЗ с 01.01.2015 г. переведена в состав недействительных. Однако мнение фискалов по этому вопросу, полагаем, не изменилось.

Алгоритм работы

при отключении электроэнергии

На период временного, но не более 72 часов (7 рабочих дней), отключения электроэнергии расчеты осуществляются только с использованием КУРО и РК. Посмотрим, как в этом случае должен действовать кассир.

Этап 1. Подготовка к осуществлению расчетных операций.

1. После отключения электроэнергии кассир подсчитывает сумму выручки, находящуюся в ящике РРО, и записывает ее в корешок первой расчетной квитанции с пометкой «Службове внесення».

2. Кассир заполняет графы 1 — 5 раздела 3 КУРО, а именно:

— в графе 1 отражает номер первого на начало рабочего дня фискального чека;

— в графе 2 указывает номер последнего фискального чека, выполненного перед отключением электроэнергии;

— в графе 3 проставляет номер РК, которая будет использоваться в период отсутствия электроэнергии;

— в графе 4 указывает дату и время начала использования РК;

— в графе 5 приводит серию и номер первой расчетной квитанции (в корешке этой квитанции была сделана запись «Службове внесення»).

Внимание! Если свет отключили более чем на один рабочий день, то

в разделе 3 КУРО графы 1 и 2 заполняют только в первый день работы без РРО (в день отключения электроэнергии), а графу 8 — только в последний день использования РК

Все остальные графы заполняют ежедневно ( п. 10 подразд. 4 разд. ІІ Порядка № 417-2).

Этап 2. Оформление расчетных операций.

1. Заполняют расчетные квитанции (корешок и отрывную часть) на каждую расчетную операцию. Подробно об этом см. на с. 70.

2. В раздел 2 КУРО вносят данные за каждый день расчетов с использованием РК. При этом в записях за первый день учитывают информацию о суммах расчетов, которые были проведены с начала рабочего дня до отключения электроэнергии (на основании контрольной ленты РРО).

3. За каждый рабочий день в раздел 3 КУРО вносят записи о реквизитах расчетных квитанций до и после окончания использования РК в пределах рабочего дня или смены. Причем ежедневно заполняют только:

— графы 3 — 5, где указывают номер используемой РК, время и дату первой расчетной квитанции, а также ее серию и номер. Эти графы заполняют в начале каждого рабочего дня (смены);

— графы 6 и 7, в которых проставляют время и дату последней выписанной за рабочий день (смену) расчетной квитанции, а также ее серию и номер.

Этап 3. Возобновлена подача электроэнергии.

1. Проводят через РРО суммы расчетов за время работы до отключения электроэнергии, если информация об этих суммах не сохранилась в РРО (в случае обнуления оперативной памяти). Указанные суммы вводят в РРО отдельно по каждой ставке НДС. Делают это на основании контрольной ленты. При необходимости может быть выполнена операция «служебное внесение» наличных, хранящихся на месте проведения расчетов (разменной монеты).

2. Подсчитывают сумму расчетов, оформленных с помощью РК, по корешкам расчетных квитанций и записывают эту сумму в корешок последней расчетной квитанции с пометкой «Службова видача» (сюда будет включена и сумма, находившаяся в ящике РРО на момент отключения электроэнергии, — этап 1).

3. Проводят через РРО сумму расчетных операций, которые были оформлены расчетными квитанциями за период отключения электроэнергии, по каждой ставке НДС отдельно.

С целью проверки правильности внесенных сумм рекомендуем распечатать Х-отчет

4. Распечатывают Z-отчет и на его основании заполняют раздел 2 КУРО.

Важно! Если РРО не работал несколько дней, в разделе 2 КУРО следует указать, за какие даты просуммированы данные в Z-отчете.

5. Заполняют графы 6 — 8 раздела 3 КУРО, а именно:

— в графе 6 указывают дату и время окончания использования РК;

— в графе 7 отражают серию и номер последней использованной расчетной квитанции;

— в графе 8 проставляют номер Z-отчета, распечатанного после ввода РРО в действие.

РРО вышел из строя (поломка)

При выходе из строя РРО можно осуществлять расчеты двумя способами.

1. Используем КУРО и РК. Порядок проведения расчетов с использованием КУРО и РК при выходе из строя РРО подобен порядку действий при отключении электроэнергии, но имеет свои особенности. Алгоритм действий кассира приведем ниже.

Этап 1. Подготовка к осуществлению расчетных операций.

1. Сообщаем ЦСО о выходе из строя РРО.

2. Заполняем графы 1 и 2 раздела 4 КУРО, которая зарегистрирована на вышедший из строя РРО.

Внимание! Этот раздел при обычной работе РРО не заполняется.

3. Подсчитываем сумму выручки, находящейся в ящике РРО, который вышел из строя, и записываем ее в корешок первой расчетной квитанции с пометкой «Службове внесення».

4. Заполняем графы 1 — 5 раздела 3 КУРО.

Этап 2. Оформление расчетных операций.

1. Осуществляем расчетные операции, оформляемые с помощью расчетных квитанций.

2. Ежедневно заполняем разделы 2 и 3 КУРО так же, как при отключении электроэнергии (см. выше).

Этап 3. Возобновление работы РРО.

1. Дозаполняется вместе с работником ЦСО раздел 4 КУРО.

Работник ЦСО заполняет:

— графу 3, в которой указывает причину неисправности;

— графу 4, где проставляет дату и время возобновления работы РРО;

— графу 5, в которой ставит свою подпись и индивидуальное клеймо после передачи отремонтированного РРО.

Кассир заполняет:

— графу 6 — указывает, как проводились расчеты в период ремонта РРО (с помощью РК и КУРО или через резервный РРО);

— графу 7 — записывает номер первого Z-отчета, выполненного после возобновления работы отремонтированного РРО.

2. Если произошло обнуление оперативной памяти, проведите через РРО суммы расчетов за время работы до поломки РРО отдельно по каждой ставке НДС (на основании контрольной ленты). При необходимости может быть выполнена операция «служебное внесение» наличных, хранящихся на месте проведения расчетов (разменной монеты).

3. Подсчитайте сумму расчетов, оформленных с помощью РК, по корешкам расчетных квитанций и запишите ее в корешок последней расчетной квитанции с пометкой «Службова видача» (сюда будет включена и сумма, находившаяся в ящике РРО на момент его поломки, — этап 1).

4. Проведите через РРО сумму расчетных операций, которые были оформлены расчетными квитанциями за период ремонта РРО, по каждой ставке НДС отдельно. Чтобы проверить правильность введенных сумм, рекомендуем сделать Х-отчет.

5. Распечатайте Z-отчет и на его основании заполните раздел 2 КУРО.

Если РРО не работал несколько дней, в разделе 2 КУРО следует указать, за какие даты просуммированы данные в Z-отчете

6. Заполняете графы 6 — 8 раздела 3 КУРО.

2. Используем резервный РРО и КУРО на него. Применение резервного РРО при выходе из строя основного очень удобно, поскольку не требует от кассира использования ручных средств расчета (расчетных квитанций). Дело в том, что расчеты с покупателями происходят в обычном порядке через резервный РРО. Хотя все равно есть некоторые особенности. В этом случае кассир действует так:

1. После поломки РРО до начала расчетных операций следует подсчитать сумму средств, находящуюся в ящике РРО (сумму выручки, полученной за день до поломки РРО и отраженной в контрольной ленте, и сумму разменной монеты).

2. Включить резервный РРО (он должен быть надлежащим образом зарегистрирован).

3. Операцией «служебное внесение» внести сумму наличных, которая переносится в ящик резервного РРО из ящика поломанного РРО.

4. Расчетные операции через резервный РРО проводятся в привычном режиме. Данные из распечатанного Z-отчета вносят в КУРО, зарегистрированную на резервный РРО.

5. После возобновления работы основного РРО надо подсчитать сумму наличных в ящике резервного РРО и с использованием операции «служебная выдача» передать ее в ящик отремонтированного РРО либо в кассу.

6. Распечатайте Z-отчет на резервном РРО, на основании которого заполните раздел 2 КУРО, зарегистрированной на такой резервный РРО.

7. Разбираемся с выручкой, полученной в день поломки основного РРО. Если произошло обнуление оперативной памяти, нужно провести через отремонтированный РРО суммы расчетов за время работы до его поломки отдельно по каждой ставке НДС (на основании контрольной ленты). При необходимости выполняют операции «служебное внесение» или «служебная выдача» (в частности, на сумму средств, перенесенных в день поломки в резервный РРО). Для контроля правильности внесенных сумм распечатайте Х-отчет.

8. Распечатайте Z-отчет и отразите его в разделе 2 КУРО, зарегистрированной на основной РРО.

9. Операцией «служебное внесение» внесите сумму наличных, перемещаемую из ящика резервного РРО в ящик отремонтированного РРО.

10. Далее проводите расчетные операции через отремонтированный РРО в общем порядке. Z-отчет печатается в обычном режиме (в день возобновления работы — за период с начала проведения первой расчетной операции).

11. Раздел 4 КУРО заполняют так же, как и при использовании РК (см. выше).

5.6. Электронная РРО-отчетность

Субъекты хозяйствования еще с 01.01.2013 г. должны были подавать в органы ГФСУ вместо бумажной электронную отчетность о работе РРО. Происходить это должно путем передачи контрольно-отчетной информации по проводным или беспроводным каналам связи ( абзацы второй и третий п. 7 ст. 3 Закона об РРО). Причем с 01.04.2014 г. в полной мере заработали штрафные санкции за невыполнение указанной нормы ( п. 9 ст. 17 Закона об РРО).

Предлагаем вам разобраться, какие же требования в отношении предоставления электронной отчетности по РРО выдвигает законодательство в настоящее время.

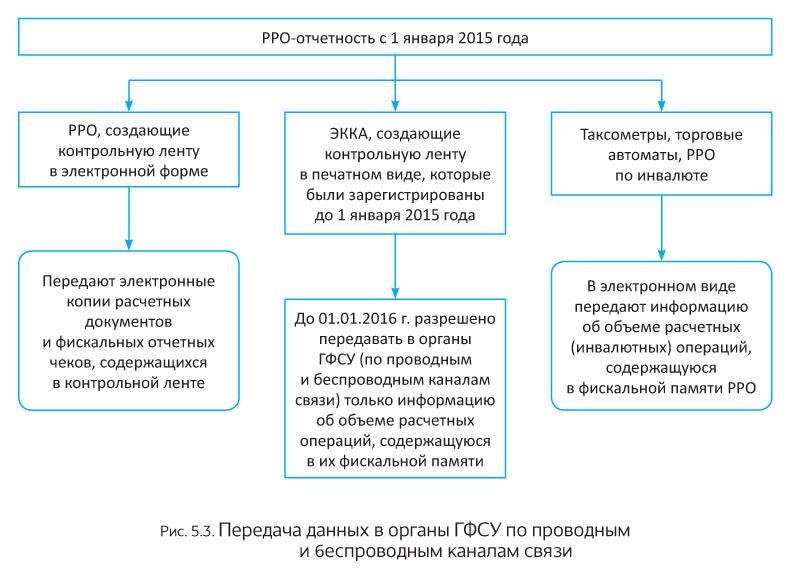

С 01.01.2015 г. все РРО (кроме электронных таксометров, автоматов по продаже товаров (услуг) и РРО по инвалюте) должны обеспечивать передачу налоговикам электронных копий расчетных документов и фискальных отчетных чеков, содержащихся на контрольной ленте. Более того, с этой даты первичной регистрации подлежат только те РРО, которые создают контрольную ленту в электронном виде (а также электронные таксометры, торговые автоматы, РРО по инвалюте).

Вы зарегистрировали РРО до начала текущего года? Как сказано в абзаце третьем п. 8 Заключительных положений Закона об РРО, для ЭККА, которые создают контрольную ленту в печатном виде, пока достаточно подавать в электронном виде лишь сведения об объемах операций, содержащихся в фискальной памяти РРО (а не информацию по каждому чеку).

Эта поблажка будет существовать до 01.01.2016 г.

После этой даты с РРО, которые «не умеют» передавать органам ГФСУ электронные копии расчетных документов и фискальных чеков, придется распрощаться.

Что касается электронных таксометров, торговых автоматов и РРО по инвалюте, то в случае их применения достаточно передавать в органы ГФСУ лишь информацию об объемах расчетных/инвалютных операций, которая содержится в фискальной памяти ( абзац третий п. 7 ст. 3 Закона об РРО).

Для удобства вышеизложенную информацию представим в виде схемы (см. рис. 5.3).

Заметьте: передача информации о работе РРО в электронном виде происходит без участия субъекта хозяйствования. Все операции современный кассовый аппарат осуществляет самостоятельно.

Для того чтобы РРО самостоятельно отчитывался за проведенные на нем расчеты, субъект хозяйствования должен не только легализовать свой РРО (зарегистрировать), но и подключить РРО (его модем) через Интернет к эквайеру (естественно, на основании заключенного со своим провайдером договора).

Упрощенно предоставление органам ГФСУ контрольно-отчетной информации в электронном виде выглядит так:

1. Передачу очередной порции отчетной информации инициирует сам РРО.

2. Набор данных средствами модуля безопасности SAM защищается от подмены, модификации и просмотра.

3. Модем обеспечивает соединение РРО с эквайером и передает защищенный набор данных.

4. Эквайер после необходимых проверок передает информацию в систему учета данных РРО (далее — СУД). Информация хранится в базе данных эквайера до получения подтверждения от СУД об успешном приеме данных.

5. Эквайер направляет РРО (или модему) подтверждение о получении и успешном сохранении набора данных.

6. РРО принимает подтверждение и сохраняет его.

7. Если процесс передачи успешно завершен, то в СУД формируется набор команд, которые передаются по всей цепочке назад на РРО (модем).

При возникновении сбоя на каком-либо участке пути «обиженный» элемент системы, не получивший достоверную порцию отчетной информации (например, эквайер), дает команду предыдущему элементу повторить операцию — вплоть до ее успешного завершения. РРО обеспечивает индикацию состояния процесса передачи. Если в определенный момент передача невозможна вследствие загруженности канала, система выберет для этого другое время.

выводы

Х-отчет — это дневной отчет без обнуления информации в оперативной памяти. Основное назначение Z-отчета — обнулить оперативную память РРО и обеспечить фиксацию итога расчетов за определенный период работы в фискальной памяти РРО.

Z-отчет необходимо распечатывать ежедневно за те дни, когда осуществлялись расчетные операции. В те дни, когда расчетные операции не проводились, Z-отчет можно не печатать.

На период временного, но не более 72 часов (7 рабочих дней), отключения электроэнергии расчеты можно осуществляють с использованием КУРО и РК.

Если РРО вышел из строя, расчеты можно осуществлять двумя способами: с использованием КУРО и РК или с применением резервного РРО.

Все субъекты хозяйствования, применяющие РРО, должны обеспечить передачу органам ГФСУ контрольно-отчетной информации в электронном виде.