Понятие «необоротные активы» НКУ не расшифровывает, однако при «белых пятнах» разрешает искать определения в другом законодательстве ( п. 5.3 НКУ). В свою очередь, по бухгалтерским канонам необоротными активами принято считать все активы, не являющиеся оборотными ( п. 3 НП(С)БУ 1). То есть «долгоиграющие» активы — предназначенные для использования в течение срока более 12 месяцев с даты баланса или операционного цикла. А это: ОС, НМА, МНМА. О них дальше и поговорим.

Минбаза — не ниже балансовой (остаточной) стоимости

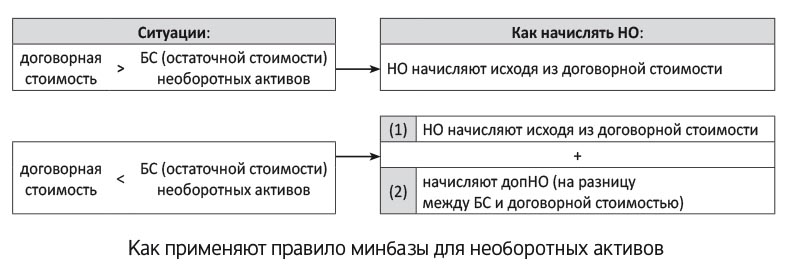

С 01.01.2015 г. п. 188.1 НКУ установил такое ПРАВИЛО минбазы для необоротных активов:

НО начисляют исходя из договорной стоимости, однако не ниже балансовой (остаточной) стоимости необоротных активов по данным бухучета

Покажем его на схеме (см. рисунок на с. 13).

Итак, минбаза для необоротных активов — это, к счастью, уже не цена приобретения (как для товаров), а текущая балансовая (остаточная) стоимость необоротных активов на момент поставки. Дальше о такой балансовой стоимости (БС) подробнее.

БС: как ее определить?

Внимания заслуживает ряд БС-моментов.

Во-первых: берем БС по данным бухучета. То есть минбазу вычисляем, ориентируясь на бухучет. Внимание высокодоходникам (у которых «бухгалтерская» и «налоговая» остаточные стоимости могут отличаться). Вам, как и другим плательщикам, важна БС, которую покажет бухучет.

Во-вторых: важна БС на начало (!) периода поставки. Об этом прямо говорит п. 188.1 НКУ. Он предусматривает: база обложения не может быть ниже балансовой (остаточной) стоимости по данным бухучета, сложившейся по состоянию на начало отчетного (налогового) периода, в течение которого осуществляются такие операции (а при отсутствии учета необоротных активов — исходя из обычной цены (ОЦ)).

Насчет последней оговорки в скобках сразу уточним: она касается физлиц-предпринимателей (плательщиков НДС), не ведущих бухучет. Для них в таком случае минбазой окажется ОЦ. Хотя при адекватной («не копеечной») договорной цене не стоит волноваться: имеются все основания считать ее обычной. Ведь по определению обычная цена — это цена, определенная сторонами договора, если другое не установлено НКУ ( п.п. 14.1.71 НКУ). И если не доказано обратное, считается, что такая обычная цена отвечает уровню рыночных цен.

А вот все остальные плательщики НДС, ведущие бухучет, ориентируются на БС по данным бухучета. Причем сложившуюся на начало отчетного периода. Поэтому плательщики НДС:

— месячники — берут БС на начало месяца поставки;

— квартальщики — берут БС на начало квартала поставки.

И здесь заметьте для себя одно отличие (!). Его опишем на примере ОС. В то время как для определения финрезультата от продажи ОС берем БС на начало месяца, следующего за месяцем выбытия объекта (т. е. с учетом амортизации, начисленной за последний месяц), для целей НДС-учета и начисления НО важна БС на начало месяца выбытия (поставки) объекта. То есть — на месяц раньше (без амортизации за последний месяц).

Однако тут же успокоим: такое расхождение возникает не всегда. Ведь если, подготавливаясь к продаже, на субсчет 286 «Необоротные активы и группы выбытия, удерживаемые для продажи»* ОС перевели заблаговременно, а продали уже попозже (скажем, в следующем месяце или вообще со временем), то и для определения финрезультата, и для НДС-учета будет важна БС с субсчета 286. То есть везде будем использовать одну и ту же стоимость, и расхождений не возникнет.

* Напомним, что необоротные активы перед продажей переводят в необоротные активы, удерживаемые для продажи (зачисляют по остаточной стоимости на субсчет 286). При этом их прекращают амортизировать ( п. 6 П(С)БУ 27). Подробнее об этом можно прочитать в «Налоги и бухгалтерский учет», 2015, № 81, с. 5.

В общем, минбазу для НО определяем по той БС, которая значится на начало периода поставки. Так, например, для ОС — это будут данные счета 10 или субсчета 286 (если ОС уже были переведены на такой субсчет и учитываются на нем на начало периода).

В-третьих: поставкой считаем отгрузку необоротных активов. Если первое событие — отгрузка необоротных активов, вопросов не возникнет. В таком случае минбазу определяем без труда — это БС на начало периода отгрузки.

А что если сперва придет аванс? Ведь НДС нужно начислить уже по первому событию (предоплате). Но как определить минбазу, если предоплату, скажем, получаем загодя, тогда как необоротные активы все еще используются (амортизируются) и будут поставляться позже?

Тогда, на наш взгляд, самый оптимальный вариант — сперва начислить НО по первому событию (исходя из предоплаты). А вот чтобы определить минбазу, надо дождаться периода отгрузки (поставки) необоротных активов. Ведь именно тогда получится определить минбазу достоверно — станет окончательно известна БС объекта.

Поэтому ориентируемся на фактическую передачу необоротных активов:

считаем минбазой БС на начало периода, в котором произошла отгрузка необоротных активов

Дальше — все просто. Сопоставляем с ней договорную стоимость (исходя из которой ранее начислены НО по предоплате). И только если БС на начало периода отгрузки окажется выше договорной стоимости, доначисляем допНО по НДС и выписываем НН с типом причины «16».

Теперь — несколько слов о составляющих необоротных активов.

Основные средства

Итак, при поставках основных средств (ОС) помним о минбазе: при начислении НО оглядываемся на остаточную стоимость. А при желании можем даже управлять (уменьшать) БС, если решим, что нужны:

— переоценка (уценка, пп. 16–21 П(С)БУ 7). Правда, для этого потребуется привлечь профессионального оценщика (подробнее о переоценке ОС см. «Налоги и бухгалтерский учет», 2015, № 79, с. 31);

— уменьшение полезности ОС ( пп. 31–32 П(С)БУ 7, П(С)БУ 28) — для этого оценщик, к счастью, не понадобится, однако придется ждать даты годового баланса (подробнее см. cпецвыпуск «Налоги и бухгалтерский учет», 2014, № 59);

— изменение метода амортизации/срока полезного использования ( пп. 25, 28 П(С)БУ 7) — если заблаговременно перейдем, например, на ускоренный метод амортизации или уменьшим срок полезного использования. Напомним, что изменение метода амортизации считают изменением учетной оценки, а не учетной политики (письмо Минфина от 02.11.2009 г. № 31-34000-20-23-5535/5708). Это же касается и пересмотра срока полезного использования. Поэтому прошлые периоды не пересчитывают.

Из-за таких мероприятий остаточная стоимость ОС может уменьшаться.

Кстати, объекты, переведенные в связи с продажей на субсчет 286, также можно уценять. Их балансовая стоимость может уменьшаться до чистой стоимости реализации ( п. 9 П(С)БУ 27). Тогда уже она окажется минбазой. То есть ориентируемся на ту БС, по которой объект на начало периода поставки числился на субсчете 286 (а ею может оказаться и чистая стоимость реализации).

Непроизводственные ОС

К необоротным активам относят и непроизводственные ОС. И, кстати, то, что в первую очередь это «основные средства» (а уже во-вторую, из-за назначения — «непроизводственные»), подтверждает и п.п. 138.3.2 НКУ. Поэтому, считаем, правило минбазы должно работать в полной мере и для них. А значит, при продаже НО начисляют исходя из договорной стоимости и с оглядкой на балансовую (остаточную) стоимость непроизводственных ОС.

МНМА

Малоценные необоротные материальные активы (МНМА) — подвид необоротных активов. Поэтому к ним применяют те же правила. То есть с оглядкой на минбазу НО начисляют и при поставках МНМА. Минимальная планка та же — остаточная стоимость (данные субсчета 112). Напомним, она возникнет, если МНМА амортизируют одним из следующих методов: прямолинейным, производственным или «50 % на 50 %» ( п. 27 П(С)БУ 7). А вот метод амортизации 100 % гораздо привлекательней. В таком случае НО при продаже МНМА без опасений начисляют с договорной стоимости (так как БС — минбаза — будет нулевой).

НМА

Нематериальные активы (НМА) — еще одна «нематериальная» составляющая НА. Минбаза для НМА — опять же бухучетная остаточная стоимость. Кстати, переоценки ( пп. 19 — 24 П(С)БУ 8) или уменьшение полезности ( пп. 32, 33 П(С)БУ 8, П(С)БУ 28) также могут уменьшать остаточную стоимость НМА. Причем для переоценки НМА (в отличие от ОС) не надо привлекать оценщика. А вот уменьшить полезность (как и по ОС) получится только на дату годового баланса. Подробнее о НМА см. спецвыпуск «Налоги и бухгалтерский учет», 2014, № 59.

А напоследок главное о минбазе для необоротных активов закрепим в таблице:

Минбаза для необоротных активов

| Активы: | Данные счетов | Что является минбазой? | |

| — ОС | 10, 11 | 286* | БС (остаточная стоимость) по данным бухучета на начало периода поставки |

| — МНМА | 112 | ||

| — НМА | 12 | ||

| * Если на начало периода необоротные активы переведены в необоротные активы, удерживаемые для продажи, используют данные субсчета 286 «Необоротные активы и группы выбытия, удерживаемые для продажи». | |||

выводы

НО начисляют исходя из договорной стоимости, однако не ниже остаточной стоимости необоротных активов по данным бухучета на начало периода поставки.

Уценки, уменьшение полезности, изменение метода амортизации/срока полезного использования могут уменьшать БС необоротных активов.

Если первой поступает предоплата, НО начисляют по первому событию — предоплате. Затем в периоде отгрузки необоротных активов (когда БС станет окончательно известна) при необходимости начисляют допНО.