Учет «ремонтных» расходов с 01.01.2015 г.

Учет «ремонтных» расходов с 01.01.2015 г.

Пожалуй, вам уже известно, что с 1 января 2015 года налог на прибыль рассчитывают по-новому — с оглядкой на бухгалтерский учет. Объектом обложения в налоговом учете стал бухгалтерский финрезультат. Причем его высокодоходники обязательно (малодоходники по желанию*) корректируют на разницы ( п.п. 134.1.1 НКУ).

* О своем решении не проводить корректировки плательщик должен указать в налоговой отчетности, подаваемой за первый год в непрерывной совокупности лет ( п.п. 134.1.1 НКУ).

При этом, к счастью, НКУ больше не устанавливает каких-то особых правил для ремонтов/улучшений ОС. Так что о мудреном 10 % «ремонтном» лимите наконец-то можно позабыть — теперь он не применяется. А все операции, в том числе «ремонтные», учитывают по бухучетным правилам. В общем, во всем равняются на бухучет.

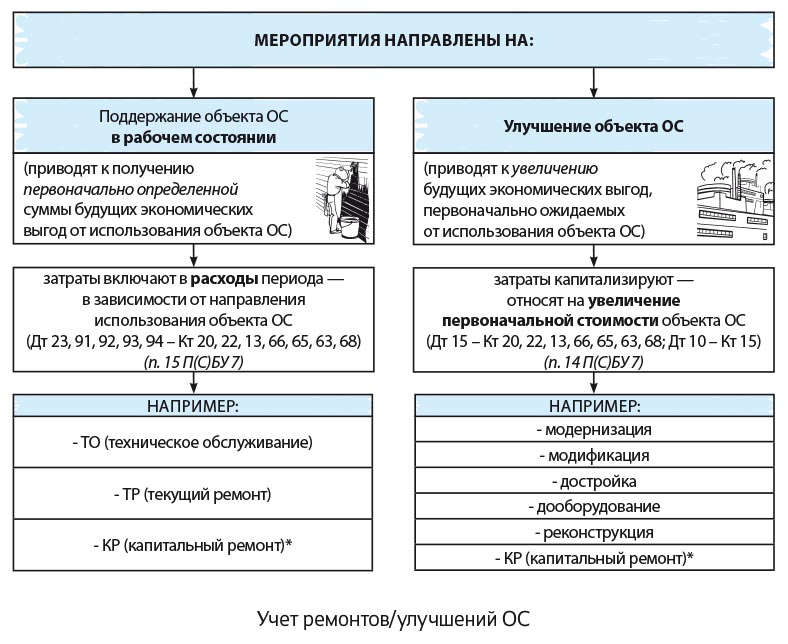

В свою очередь, бухгалтерский учет расходов на ремонты/улучшения ОС регулирует П(С)БУ 7. И он зависит от того, на что направлены ремонтные мероприятия: на поддержание объекта в рабочем состоянии или улучшение (т. е. увеличение будущих экономических выгод от использования объекта). Одним словом, от того, как ремонтные мероприятия влияют на будущие экономические выгоды — если хотите, от будущего экономического эффекта от ремонтов/улучшений ОС (см. рис. на с. 19):

* В отдельных случаях, предусмотренных п. 30 Методрекомендаций № 561, расходы на капитальный ремонт могут признаваться капитальными инвестициями.

Внимание плательщикам, корректирующим финрезультат на разницы (!) и в связи с этим ведущим наряду с бухгалтерским налоговый учет ОС. Учтите, что капитализируемые улучшения ОС попутно повлияют на налоговый учет. Как? Затронут налоговую стоимость улучшаемого объекта ОС (т. е. ее также увеличат). Так что налоговую амортизацию после улучшений считают уже исходя из «подросшей» — увеличенной на сумму улучшений — стоимости ОС.

Но как определить, чем являются проводимые мероприятия: ремонтом или улучшением?

Ремонт или улучшение?

Решение о характере и признаках ремонтных работ (т. е. на что они направлены: на поддержание или улучшение) принимается руководителем предприятия с учетом результатов анализа существующей ситуации и существенности таких расходов ( п. 29 Методрекомендаций № 561). Правда, определиться с этим помогают «нужные» работники. Как правило, техническое заключение о направленности проведенных мероприятий руководителю подает специалист соответствующего профиля (главный инженер, начальник цеха или другое компетентное лицо).

Таким образом, предприятие самостоятельно определяет, на что направлены работы:

— на повышение технико-экономических возможностей объекта (модернизация, модификация, достройка, реконструкция), что приведет в будущем к увеличению экономических выгод. Так, признаками улучшений может, например, считаться: увеличение ожидаемого срока полезного использования объекта или увеличение количества и/или качества выпускаемых таким объектом ОС продукции (работ, услуг) или

— на поддержание объекта в пригодном для использования состоянии (восстановление работоспособности объекта) и получение первоначально определенной суммы будущих экономических выгод от его использования. То есть когда проведенные работы особо не повлияли на функциональность объекта ОС и не изменили его первоначальные характеристики — по сути, восстановили рабочий ресурс объекта в том же виде, никак его не улучшив кардинально.

Кстати, примерами улучшений в п. 31 Методрекомендаций № 561 названы:

а) модификация, модернизация объекта ОС с целью продления срока его полезной эксплуатации или увеличения его производственной мощности;

б) замена отдельных частей оборудования для повышения качества продукции (работ, услуг) (подробнее о замене см. «Налоги и бухгалтерский учет», 2015, № 68-69, с. 17);

в) внедрение более эффективного технологического процесса, который позволит уменьшить первоначально оцененные производственные расходы;

г) достройка (надстройка) здания, увеличивающая количество мест (площадь) здания, объемы и/или качество выполняемых работ (услуг) или условия их выполнения.

Также помочь с разграничением могут:

— в отношении ремонта и технического обслуживания ОС — ДСТУ 2860-94 «Надежность техники. Сроки и определения». Этот стандарт распространяется на технические системы, программные средства, сооружения, машины, аппаратуру или их отдельные компоненты, т. е. почти на все виды ОС;

— в отношении улучшения ОС — приказ Госкомстата «Об утверждении формы единовременного государственного статистического наблюдения № 1-амортизация» от 15.12.2003 г. № 444. В нем улучшение объекта ОС определено как расходы, связанные с модернизацией, модификацией, достройкой, дооборудованием, реконструкцией и т. п. объекта ОС, в результате чего увеличиваются экономические выгоды, которые первоначально ожидаются от его использования.

А для себя заметьте: хотя сейчас во всем главенствует бухгалтерский учет, теперь он стал основой еще и для налогового учета — исчисления объекта обложения налогом на прибыль. А это заставляет подходить к разграничению понятий «ремонт» и «улучшение» ОС еще ответственней.

Ну и еще один момент. Напомним: раньше в бухучете также разрешалось применять альтернативный вариант — учитывать ремонты/улучшения по налоговым правилам (т. е. с учетом 10 % «ремонтного» лимита). Ведь в прошлом это прямо допускал п. 14 П(С)БУ 7 . Однако теперь такой подход не актуален и больше не работает.

Поэтому Минфин ( приказом от 18.06.2015 г. № 573, см. «Налоги и бухгалтерский учет», 2015, № 60, с. 10) подкорректировали п. 14 П(С)БУ 7 и из него такую норму исключил. А если для сближения учетов по ремонтам налоговым подходом вы пользовались в прошлом, придется подкорректировать приказ об учетной политике и упоминание о налоговом подходе из него убрать. Строго говоря, насчет ремонтов/улучшений ОС больше ничего в приказ об учетной политике вносить не нужно. Ведь больше никакой альтернативы в этом плане нет (подробнее о составлении приказа об учетной политике см. «Налоги и бухгалтерский учет», 2014, № 3, с. 27).

Документальное оформление

И не забудьте проводимые ремонты/улучшения оформить документально. Ведь в любом случае прием законченных работ по ремонту (текущему, капитальному) или улучшению ОС оформляется актом приема-сдачи отремонтированных, реконструированных и модернизированных объектов типовой формы № ОЗ-2 ( п. 28 Методрекомендаций № 561).

Акт, подписанный работником предприятия, уполномоченным на приемку ОС, и представителем ремонтной службы предприятия, выполнившей ремонт или улучшение, передают в бухгалтерию предприятия. После этого акт подписывается главным бухгалтером и утверждается руководителем предприятия, организации или уполномоченными на то лицами.

Если ремонт или улучшение выполняет стороннее предприятие, акт составляют в двух экземплярах. Тогда второй экземпляр передают предприятию, выполнившему улучшение или ремонт ( приказ Министерства статистики Украины «Об утверждении типовых форм первичного учета» от 29.12.95 г. № 352).

При этом сведения о ремонтах/улучшениях вносят в инвентарные карточки учета основных средств типовой формы № ОЗ-6. Кроме того, в случае улучшений ОС в техпаспорта, инвентарные карточки и другие регистры аналитического учета заносят данные об измененных технико-экономических характеристиках объектов — стоимости, мощности, площади и т. п. ( п. 33 Методрекомендаций № 561).

Начислять ли амортизацию,

если улучшаем ОС?

Внимания заслуживает еще один момент. Заметьте: П(С)БУ 7 требует приостанавливать амортизацию на период улучшений ОС*. В нем говорится:

* Разумеется, если такие мероприятия не завершены в пределах одного месяца или осуществляются на стыке месяцев — скажем, захватывают конец одного месяца и начало следующего (а вот если с ними уложились в месяц, то амортизация не прекращается).

— начисление амортизации осуществляется в течение срока полезного использования (эксплуатации) объекта, устанавливаемого предприятием/учреждением (в распорядительном акте) при признании этого объекта активом (при зачислении на баланс), и приостанавливается на период его реконструкции, модернизации, достройки, дооборудования и консервации ( п. 23 П(С)БУ 7, п. 24 Методрекомендаций № 561);

— начисление амортизации прекращается начиная с месяца, следующего за месяцем выбытия объекта основных средств, перевода его на реконструкцию, модернизацию, достройку, дооборудование, консервацию. Начисление амортизации возобновляется начиная с месяца, следующего за месяцем ввода объекта в эксплуатацию после реконструкции, модернизации, достройки, дооборудования, консервации ( п. 29 П(С)БУ 7, с. 27 Методрекомендаций № 561).

Правда, от самого Минфина в прошлом звучали разъяснения и такого рода (письмо от 12.08.2008 г. № 31-34000-10-9/31548): нормами П(С)БУ 7 не установлена обязанность приостановления начисления амортизации при реконструкции предприятием части объекта ОС. А вот если объект ОС учитывается по частям (отдельными объектами учета), то при реконструкции отдельной части амортизация на нее не начисляется. Но это скорее подход для особо смелых, желающих отстоять начисление амортизации за время улучшений.

По общему же правилу

улучшаемые ОС на время улучшений прекращают амортизировать

Кстати, об этом говорят и налоговики, одновременно отмечая, что амортизацию прекращают также и на время капитального ремонта ОС (см. письмо ГФСУ от 02.06.2015 г. № 11385/6/99-99-19-02-02-15). Пожалуй, с этим можно согласиться, только если капремонту присущи признаки улучшений, что приводит к увеличению будущих экономических выгод от использования объекта (из-за чего расходы на его проведение капитализируются). Ведь при обычных «поддерживающих в рабочем состоянии» ремонтах (в отличие от улучшений) амортизацию не прекращают — такого требования в П(С)БУ нет.

А вот в международной практике все складывается гораздо проще. Международные стандарты не требуют приостанавливать амортизацию на время ремонтов/улучшений ОС. В § 55 МСБУ 16 «Основные средства» случаи прекращения амортизации прописаны гораздо четче. Там говорится, что прекращают амортизировать актив лишь на одну из двух дат, которая происходит ранее:

— на дату, с которой актив классифицируют как содержащийся для продажи (или включают в ликвидационную группу, классифицируемую как удерживаемую для продажи) или

— на дату, с которой прекращают признавать актив.

И дальше — больше, черным по белому написано: амортизацию не прекращают, если актив не используют или он выбывает из активного использования, пока актив не будет самортизирован полностью (§ 55).

Так что предприятия-«международники», ведущие учет по МСФО, продолжают амортизировать ОС и при улучшениях.

А напоследок соберем в таблице бухучет расходов на техобслуживание, ремонты и улучшения ОС:

Техобслуживание, ремонты и улучшения собственных ОС

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| Техобслуживание собственных ОС: | ||||

| 1 | Отражены расходы на техобслуживание объекта ОС | 23, 91, 92, 93, 94 | 20, 22, 13, 661, 651, 63, 68 | 2000 |

| 2 | Увеличен остаток по забалансовому счету 09 на сумму начисленной амортизации | 09 | - | 150 (условно) |

| Ремонт собственных ОС: | ||||

| — хозяйственным способом | ||||

| 1 | Отражены расходы на ремонт объекта ОС собственными силами | 23, 91, 92, 93, 94 | 20, 22, 13, 661, 651 | 4500 |

| 2 | Увеличен остаток по забалансовому счету 09 | 09 | - | 350 (условно) |

| — подрядным способом | ||||

| 1 | Отражены расходы на ремонт объекта ОС | 23, 91, 92, 93, 94 | 63, 68 | 6000 |

| 2 | Отражена сумма НДС (до получения НН) | 644/1* | 63, 68 | 1200 |

| 3 | Получена НН, зарегистрированная в ЕРНН | 641 | 644/1 | 1200 |

| 4 | Перечислена оплата подрядной организации | 63, 68 | 311 | 7200 |

| * До получения зарегистрированной НН сумму НДС учитываем на дополнительно открытом к субсчету 644 «Налоговый кредит» субсчете 644/1 «Налоговый кредит неподтвержденный» | ||||

| Улучшение собственных ОС: | ||||

| — хозяйственным способом | ||||

| 1 | Отражены расходы на улучшение объекта ОС собственными силами | 15 | 20, 22, 13, 661, 651 | 30420 |

| 2 | Увеличен остаток по забалансовому счету 09 | 09 | - | 420 (условно) |

| 3 | Уменьшен остаток по забалансовому счету 09 | - | 09 | 30420 |

| 4 | Расходы на улучшение отнесены на увеличение первоначальной стоимости объекта | 10 | 15 | 30420* |

| — подрядным способом | ||||

| 1 | Отражены расходы на улучшение объекта ОС подрядной организацией | 15 | 63, 68 | 25000 |

| 2 | Отражена сумма НДС (до получения НН) | 644/1 | 63, 68 | 5000 |

| 3 | Получена НН, зарегистрированная в ЕРНН | 641 | 644/1 | 5000 |

| 4 | Перечислена оплата подрядной организации | 63, 68 | 311 | 30000 |

| 5 | Уменьшен остаток по забалансовому счету 09 | - | 09 | 25000 |

| 6 | Расходы на улучшение отнесены на увеличение первоначальной стоимости объекта | 10 | 15 | 25000* |

| * У высокодоходников капитализируемые расходы на улучшение ОС увеличат стоимость ОС также и в налоговом учете. | ||||

выводы

С 01.01.2015 г. в налоговом учете не установлено каких-то особых правил для ремонтов/улучшений ОС. Поэтому во всем равняются на бухучет.

Бухгалтерский учет зависит от того, на что направлены ремонтные мероприятия: на поддержание объекта в рабочем состоянии или улучшение (т. е. от влияния ремонтных мероприятий на будущие экономические выгоды).

Сегодня нужно более ответственно подходить к разграничению понятий «ремонт» и «улучшение» ОС. Ведь это влияет на исчисление налога на прибыль. Помните: ремонты направлены на восстановление работоспособности, а улучшения — на повышение технико-экономических показателей объекта.