Общие правила внесения изменений в налоговую отчетность мы с вами обсуждали не так давно (см. «Налоги и бухгалтерский учет», 2015, № 48, с. 19), говоря об исправлении ошибок по земельному налогу. Сегодняшний наш подопечный — налог на недвижимость — второй* из триады, которая в совокупности представляет собой так называемый налог на имущество (подробнее обо всех его составляющих читайте в «Налоги и бухгалтерский учет», 2015, № 10, с. 9 и 13, № 12, с. 17 и 19). Хотя «недвижимый» и земельный налоги в отдельных моментах достаточно похожи друг на друга, есть между ними и существенные отличия. И в вопросах уточнения налоговых обязательств в том числе. Но чтобы уловить такие отличия, имеет смысл вспомнить общий для всех налогов порядок.

* Третий — транспортный налог, но рассматривать порядок уточнения отчетности по нему мы пока не станем. Пусть законодатель сначала определится с очередной налоговой реформой, в ходе которой этот налог может измениться до неузнаваемости (читайте об этом в «Налоги и бухгалтерский учет», 2015, № 76, с. 5).

Исправляем ошибки в налоговой отчетности

На самом деле говорить сегодня об исправлении ошибок мы не будем. Давайте вообще оставим их в стороне — и арифметические, и методологические, и простые описки тоже. Согласитесь, несерьезно рассказывать, как солидный бухгалтер, рассчитывая налог на недвижимость, неправильно умножил на калькуляторе 100 кв. м на 10 грн./кв. м и спохватился только через полгода.☺

В этой статье мы остановимся на тех случаях, требующих внесения изменений в налоговую отчетность, которые связаны с объективными обстоятельствами. Таковыми мы считаем изменение объекта и/или базы налогообложения (конкретные причины назовем дальше), введение либо упразднение льгот по налогообложению, изменение ставок налога и т. п.

Так вот, оказывается, изменение показателей налоговой отчетности как из-за «субъективных» ошибок бухгалтера, так и по «объективным» причинам, влияющим на окончательную сумму налога, производится по одним и тем же правилам, установленным ст. 50 НКУ**. Повторим их вкратце.

** Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Итак, если в следующих налоговых периодах (с учетом сроков давности, определенных ст. 102 НКУ) вы самостоятельно выявляете ошибки, допущенные в ранее поданной налоговой декларации, то к такой декларации

обязаны предоставить уточняющий расчет (УР) по форме, действующей на момент его подачи

Такая обязанность закреплена в п. 50.1 НКУ.

Обратите внимание на существенную деталь: характер выявленной ошибки не имеет значения. Иными словами, УР необходимо подать в любом случае, даже если после этого сумма налога к уплате и уменьшится.

В то же время вы можете и не подавать такой УР. Но тогда соответствующие уточненные показатели необходимо привести в налоговой декларации за любой следующий налоговый период, в течение которого такие ошибки были самостоятельно выявлены.

В зависимости от того, что вы выберете — УР или текущую декларацию — разной будет и плата за ваш выбор:

— либо штраф в размере 3 % от суммы недоплаты до подачи УР, если решили исправляться через УР;

— либо штраф в размере 5 % от суммы недоплаты с отражением его самого и суммы недоплаты в составе декларации по этому налогу, если исправляетесь через текущую декларацию.

Кроме того, п.п. 129.1.2 НКУ требует в случае самостоятельного выявления заниженного налогового обязательства начислить пеню на сумму такого занижения за весь период занижения. Правда, тут следует иметь в виду, что с 01.09.2015 г. в отношении пени появились приятные новости:

— такая пеня будет начисляться лишь по истечении 90 календарных дней, следующих за предельным днем уплаты денежного обязательства, установленным НКУ. Если вы исправляете ошибку при помощи самостоятельного УР, ориентироваться (для определения этого срока) нужно на дату подачи такого УР;

— если ошибка исправлена в течение упомянутого 90-дневного срока, пеня вообще не начисляется.

Подробнее об этих правилах можно прочитать в «Налоги и бухгалтерский учет», 2015, № 68 — 69, с. 5. Кто уже прочел, наверняка усвоил еще одно:

до 31.12.2016 г. может быть выгоднее дождаться проверяющих и уплатить недоимку по тому или иному налогу, определенную ими в налоговом уведомлении-решении, чем исправляться самостоятельно

Но те случаи, о которых мы будем говорить дальше, чаще всего с недоимкой не связаны. Скорее, наоборот — вы сами заинтересованы в уменьшении налоговых обязательств. То есть заполнить уточняющую декларацию по налогу на недвижимость должны уметь по-любому. А потому не расслабляйтесь — читайте дальше.

Вносим правки в «недвижимую» отчетность

Внесение изменений в уже сданную отчетность по налогу на недвижимость имеет свою специфику. Обусловлено это тем, что налоговые обязательства по указанному налогу (как и по двум другим его «имущественным» собратьям — плате за землю и транспортному налогу) вы обязаны задекларировать наперед — на весь текущий год. И если по плате за землю имеется альтернативный вариант, чтобы так не делать*, то по двум другим составляющим налога на имущество такой альтернативы нет. А это зачастую приводит к необходимости внесения уточнений в годовую декларацию в течение отчетного года. Ведь предугадать все возможные события, влияющие на размер налога на недвижимость, в такой отдаленной перспективе объективно невозможно.

* Напомним, что плату за землю можно задекларировать как наперед за весь год, так и по прошествии каждого календарного месяца отчетного года (подробности читайте в «Налоги и бухгалтерский учет», 2015, № 12, с. 19).

О каких событиях идет речь? Ну, например:

— построен новый объект недвижимости и зарегистрировано право собственности на него;

— приобретен новый объект недвижимости (или увеличена доля в праве собственности на имеющийся объект);

— продан объект недвижимости (или уменьшена доля в праве собственности на такой объект);

— разрушен объект недвижимости под воздействием природных или других форс-мажорных обстоятельств.

Не все эти события из приятных. Однако все они так или иначе влияют на базу обложения «недвижимым» налогом. Напомним, что таковой считается общая площадь объекта жилой и нежилой недвижимости, в том числе его долей (см. п.п. 266.3.1 НКУ).

Есть события и другого рода, которые влияют на отнесение объектов недвижимости к объектам обложения «недвижимым» налогом, не затрагивая физически саму недвижимость. Что мы имеем в виду?

В основном это — воля законодателя, который по своему разумению льготирует некоторые категории недвижимости. И как правило, в середине года, не сильно заботясь при этом о так называемом принципе стабильности. О нескольких таких льготах, которые появились в НКУ в течение последнего времени и требуют соответствующей реакции на них в годовой отчетности, мы скажем позже.

Ситуация усугубляется еще и тем, что налог на недвижимое имущество нынче местный налог. А это значит, что определенные возмущения в спокойную жизнь налогоплательщиков вносят местные органы власти. Хотя их полномочия строго определены НКУ, а значит, по идее, никакого самоуправства здесь быть не должно. Но… увы, бывает.

Вы спросите, как все это соотносится с общими правилами исправления налоговой отчетности, о которых мы говорили выше? Честно говоря, слабовато, так как те правила предназначены для изменения задекларированных показателей прошедших отчетных периодов, а мы собираемся менять показатели отчетности, поданной наперед. И тем не менее это вполне возможно.

Чтобы справиться с этой задачей, вспомним: начисленные в годовой декларации налоговые обязательства по налогу на недвижимость уплачивают авансовыми взносами ежеквартально до 30 числа месяца, следующего за отчетным кварталом

( п.п. «б» п.п. 266.10.1 НКУ). Для этого определенную в годовой декларации сумму налога на год разбивают по кварталам и уплачивают ее равными частями. Поэтому

налоговые обязательства, задекларированные в годовой отчетности по налогу на недвижимость за соответствующие кварталы, будут считаться согласованными только после окончания предельного срока уплаты авансового взноса за каждый квартал

Иначе говоря, если вы вносите исправления в недвижимую декларацию по тем кварталам, срок уплаты налога по которым не наступил, штраф при этом не начисляется, даже если налоговые обязательства и увеличиваются.

Соответственно, увеличение сумм налога по тем кварталам, срок уплаты налога за которые уже истек на момент исправления ошибок приводит к необходимости начислить и уплатить, кроме недоимки, «самоштраф», а также пеню (в отношении последней см. оговорку в конце предыдущего раздела).

А теперь еще несколько важных моментов — и перейдем к практическим примерам.

Меняются объект/база/ставки/льготы — когда уточняться?

Как определено п.п. 266.8.1 НКУ, в случае перехода права собственности на объект налогообложения от одного собственника к другому в течение календарного года налог исчисляется для предыдущего собственника за период с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанный объект. Для нового собственника исчисление налога начинается с месяца, в котором у него возникло право собственности.

Обратите внимание, что это правило универсально. Например, его можно применить не только, когда недвижимость переходит из одних рук в другие, но и когда объект недвижимости разрушен. На это указывают налоговики в письме Миндоходов от 07.07.2014 г. № 12143/6/99-99-17-04-15, а также консультации из категории 106.07 БЗ.

Однако имейте в виду, что сам факт разрушения объекта не говорит о прекращении права собственности на него. Собственнику нужно в установленном порядке зарегистрировать прекращение права собственности на недвижимость, обратившись в регистрационную службу.

Для случая возникновения права собственности на новосозданный (нововведенный) объект НКУ говорит о необходимости подать декларацию в течение месяца с даты возникновения указанного права ( абзац второй п.п. 266.7.5 НКУ). При этом налог уплачивается начиная с месяца, в котором возникло право собственности на такой объект (см. также консультацию в категории 106.07 БЗ).

К сожалению, это и вся конкретика, имеющаяся в НКУ по поводу сроков, которые должен соблюсти налогоплательщик при уточнении таких элементов «недвижимого» налога, как объект и база налогообложения.

Заметим, что в отношении земельного налога требования НКУ сформулированы более четко (см. абзац второй n. 286.4): в случае изменения на протяжении года объекта и/или базы налогообложения плательщик платы за землю подает налоговую декларацию в течение 20 календарных дней месяца, следующего за месяцем, в котором произошли такие изменения.

Такая формулировка связана не в последнюю очередь с тем, что 20-е число — это предельный срок подачи ежемесячной «земельной» отчетности за предыдущий месяц. Как видим, в данном случае законодатель предлагает ориентироваться не на сроки уплаты налоговых обязательств за тот или иной месяц, а на сроки подачи ежемесячной отчетной декларации за такие месяцы. То есть не на 30-е, а на 20-е число следующего месяца.

А вот с налогом на недвижимость как раз все наоборот — выше мы выяснили, что согласование обязательств по нему происходит в последний день уплаты этого налога. Значит,

уточнять базу обложения налогом на недвижимость в отчетном году нештрафоопасно до наступления срока уплаты авансового взноса за уточняемые кварталы

Именно так налоговики советовали поступать, когда с 1 апреля 2014 года менялась база обложения недвижимым налогом (вместо жилой площади стала облагаться общая площадь объекта недвижимости //

подробнее см. «Налоги и бухгалтерский учет», 2014, № 28, с. 11, № 32, с. 40).

Если рассуждать логически, то такой же подход следует применять и в том случае, когда посреди года изменяются объект налогообложения (например, вводится новая льгота, по которой те или иные объекты недвижимости становятся «необъектными») и/или ставки налога.

Тем не менее совсем недавно в категории 106.07 БЗ появилась консультация, в которой налоговики требуют подавать «уточненку» в течение 30 календарных дней со дня обнародования решения местных властей об изменении ставок налога на недвижимость или льгот по нему. А вот в какие сроки нужно уложиться, если такие же изменения будут приняты не на местном, а на общегосударственном уровне (путем внесением изменений в НКУ), не говорят.

Между тем за последнее время таких изменений было несколько. Так, с 1 июля 2015 года действуют изменения в НКУ (см. п.п. «и» п.п. 266.2.2), освобождающие от налога на недвижимость недвижимое имущество религиозных организаций, которое используется исключительно для обеспечения их уставной деятельности.

Кроме того, с 1 сентября исключены из объектов обложения «недвижимым» налогом здания дошкольных и общеобразовательных учебных заведений независимо от формы собственности и источников финансирования, которые используются для предоставления образовательных услуг (см. новый п.п. «i» п.п. 266.2.2 НКУ).

Как видим, обе льготы начали действовать в

III квартале текущего года. В связи с этим мы считаем, что в обоих случаях подать уточняющую декларацию, которая учитывала бы введение новых льгот, можно не позднее 29.10.2015 г. — предельного срока уплаты налога на недвижимость за III квартал. Разумеется, пересчитать в ней налоговые обязательства следует с момента введения соответствующей льготы (с 1 июля или с 1 сентября соответственно).

Такой же подход, на наш взгляд, следует применять, если в течение года меняются ставки налога на недвижимость. Хотя, как уже было сказано выше, у контролеров другое мнение. Тем не менее наказать за якобы несвоевременную подачу «уточненки» по налогу на недвижимость они не смогут, поскольку в НКУ нет конкретных сроков предоставления уточняющей отчетности по нему (кроме сроков из пп. 266.8.1 и 266.7.5 НКУ, которые соблюдать надо по-любому).

А теперь несколько примеров для закрепления пройденного. ☺

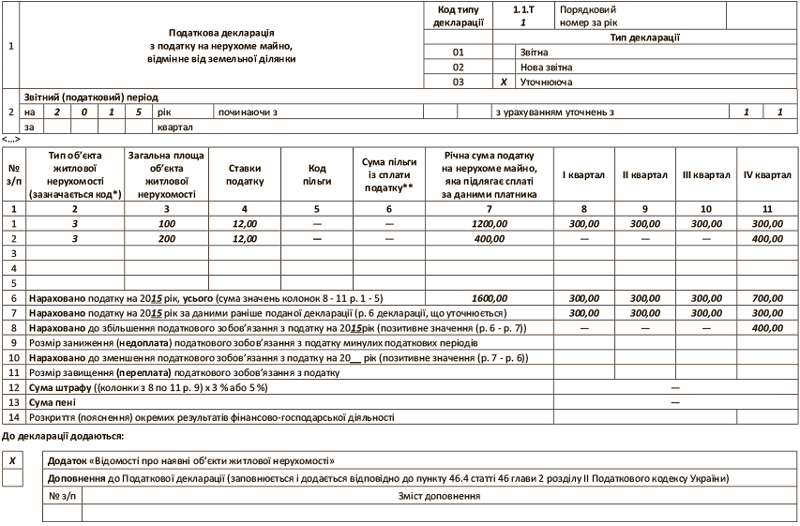

Пример 1. Предприятие торговли по состоянию на 01.01.2015 г. владело магазином общей площадью 100 кв. м. 5 октября этого года предприятие приобрело еще один магазин в том же населенном пункте площадью 200 кв. м и в тот же день зарегистрировало право собственности на него. Ставка налога, установленная на текущий год органом местного самоуправления для объектов недвижимости торговых предприятий, составляет 12,00 грн./кв. м.

Поскольку новый объект недвижимости стал числиться в собственности предприятия с 05.10.2015 г., срок подачи уточняющей декларации — не позднее 5 ноября. Причем рассчитать в нем налог за новый объект следует за ноябрь — декабрь.

Обращаем ваше внимание:

до конца 2015 года при внесении изменений по налогу на недвижимость применяют старую декларацию

Ее форма утверждена приказом Минфина от 01.07.2014 г. № 735. А вот новая форма декларации, утвержденная приказом Минфина от 10.04.2015 г. № 408, начнет применяться для подачи отчетности с 01.01.2016 г. (см. консультацию в категории 106.07 БЗ).

И еще один момент. Поскольку старая форма оказалась неприспособлена к текущим реалиям (когда с 01.01.2015 г. наряду с жилой недвижимостью начала облагаться и нежилая), то при наличии у плательщика объектов нежилой недвижимости в колонке 2

«Тип об’єкта житлової нерухомості» указывают значение «3 — інше». При этом в колонке 3 «Загальна площа об’єкта житлової нерухомості» приводят общую площадь объекта нежилой недвижимости (см. письмо ГФСУ от 28.01.2015 г. № 2444/7/99-99-17-04-01-17; консультацию в категории 106.07 БЗ).

Общий порядок заполнения «уточненки» таков:

— в заглавной части декларации в стр. 03 «Уточнююча» проставляете отметку «Х»;

— в графе «з урахуванням уточнень з» указываете месяц, с которого происходит уточнение показателей;

— в стр. 6 табличной части декларации проставляете сумму значений (всего) колонок 8 — 11 строк 1 — 5 декларации;

— в стр. 7 указываете начисленную сумму налога по данным ранее поданной декларации. Значения берете из стр. 6 уточняемой декларации;

— в стр. 8 отражаете увеличение налогового обязательства в результате уточнения показателей (положительное значение разницы (стр. 6 - стр. 7) декларации);

— в стр. 9 указываете сумму занижения (недоплату) налогового обязательства. В этой строке в колонках 8 — 11 приводите суммы только тех недоплат, сроки уплаты которых на момент подачи уточняющей декларации уже истекли;

— в стр. 10 отражаете уменьшение налогового обязательства в результате уточнения показателей (положительное значение разницы (стр. 7 - стр. 6) декларации);

— в стр. 11 указываете завышение (переплату) налогового обязательства. В этой строке в колонках 8 — 11 приводите суммы только тех переплат, сроки уплаты которых на момент подачи уточняющей декларации уже истекли (см. консультацию в категории 106.07 БЗ).

Фрагмент уточняющей декларации к примеру 1приведен на рис. 1 (с. 15). Подчеркнем еще раз, что ни «самоштрафа», ни пени при этом не будет, а потому в строках 12 и 13 уточняющей декларации проставляете прочерки. И не забудьте вместе с такой уточняющей декларацией по налогу на недвижимость подать приложение «Відомості про наявні об’єкти житлової нерухомості».

Рис. 1. Фрагмент заполнения уточняющей декларации по налогу на недвижимость (к примеру 1 — приобретен новый объект недвижимости)

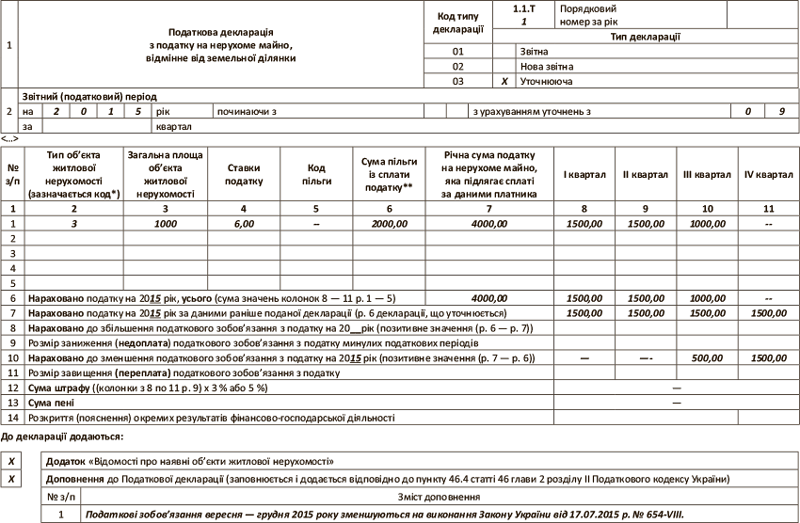

Пример 2. Заведение образования частной формы собственности по состоянию на 01.01.2015 г. владеет зданием общей площадью 1000 кв. м, которое используется для предоставления образовательных услуг. Ставка налога на недвижимость, установленная местным советом для нежилых помещений такой категории, — 6,00 грн./кв. м. В связи с предоставлением с 01.09.2015 г. льготы по этому налогу заведение подает 05.10.2015 г. уточняющую декларацию.

При этом к такой уточняющей декларации плательщик имеет право приложить дополнение в соответствии с абзацем вторым п. 46.4 НКУ, в котором отметить, что налоговые обязательства сентября — декабря 2015 года уменьшаются во исполнение требований Закона Украины от 17.07.2015 г. № 654-VIII.

Фрагмент уточняющей декларации к примеру 2 приведен на рис. 2 (с. 16).

Рис. 2. Фрагмент заполнения уточняющей декларации по налогу на недвижимость (к примеру 2 — введена новая льгота)