10.1. Выкуп доли: как, когда и за сколько?

Порядок выкупа доли

Как вы уже знаете, у участника ООО есть несколько возможностей распрощаться с обществом. Например, он может выйти из состава его участников (см. с. 52), продать свою долю (ее часть) в уставном капитале одному или нескольким участникам общества либо третьим лицам*.

Как вы уже знаете, у участника ООО есть несколько возможностей распрощаться с обществом. Например, он может выйти из состава его участников (см. с. 52), продать свою долю (ее часть) в уставном капитале одному или нескольким участникам общества либо третьим лицам*.

* О том, в каких случаях это возможно, а также об учете таких операций читайте на с. 68.

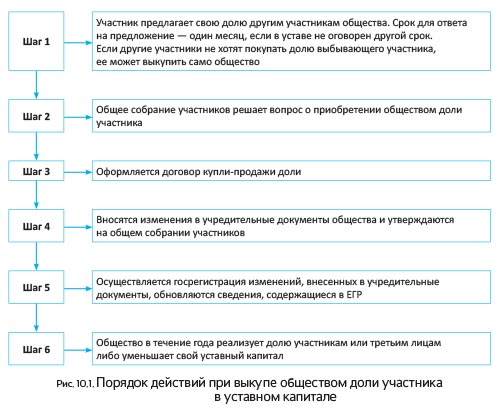

А если нет времени на поиск покупателя или на ожидание расчета при выходе из ООО? Тогда можно договориться с обществом, чтобы оно само выкупило долю участника. А такое право у общества есть. Об этом сообщают ч. 4 ст. 147 ГКУ и ч. 5 ст. 53 Закона о хозобществах.

Заметьте: хотя прямо законодательство об этом не говорит, однако, на наш взгляд, в такой ситуации не стоит игнорировать преимущественное право на приобретение доли участниками общества, установленное ч. 2 ст. 147 ГКУ*. Здесь лучше сразу перестраховаться, чем потом встречаться с «обиженным» участником в суде. Поэтому прежде чем продать долю самому обществу, рекомендуем, чтобы участник предложил купить ее другим участникам ООО.

* Подробнее об этом см. на с. 68.

Решение о приобретении обществом доли (ее части) принимает общее собрание участников ( п. «б» ч. 1 ст. 59 Закона о хозобществах). Для этого достаточно набрать простое большинство голосов участников, присутствующих на собрании ( ч. 2 и 3 ст. 59 Закона о хозобществах). Безусловно, необходимо соблюдать кворум. Напомним: собрание считается правомочным, если на нем присутствуют участники (представители участников), которым принадлежит в совокупности более 60 % голосов ( ч. 1 ст. 60 Закона о хозобществах).

Имейте в виду: сам участник общества, который надумал избавиться от своей доли, не имеет права голоса при решении общим собранием вопроса о заключении с ним сделки, в том числе и по выкупу его доли в уставном капитале общества ( ч. 3 ст. 98 ГКУ). А вот в определении кворума общего собрания его доля, на наш взгляд, должна участвовать. Ведь на момент проведения такого собрания он еще полноправный участник ООО.

Продажу доли участником обществу можно оформить договором купли-продажи (мены) доли в уставном капитале общества или другим подобным договором. Главное, чтобы он содержал все условия, существенные для договора купли-продажи. В этом договоре укажите: предмет договора, цену, срок, форму и порядок расчета, момент перехода права собственности.

Важно! Если участник не внес полную стоимость вклада, то

он имеет право отчуждать долю только в той части, в которой она уже оплачена ( ч. 4 ст. 53 Закона о хозобществах)

Составляют договор на отчуждение доли в письменной форме. Нотариально удостоверять этот договор ГКУ не требует. Другое дело, если этого захотят сами стороны ( ст. 209 ГКУ).

Цена доли

В договоре о продаже доли стороны вправе установить любую цену ( ст. 691 ГКУ), равно как и срок расчета за нее ( ст. 692 ГКУ).

По какой же именно цене участник должен передавать свою долю обществу? Будет ли это свободная цена, отличная от «номинала» доли (т. е. стоимости ее оплаты при формировании уставного капитала ООО)? Вправе ли общество настаивать на ее покупке «по номиналу»?

Ответ на эти вопросы прост. Доля при ее передаче от одного лица другому ничем не отличается от любого другого имущества, которое принадлежит лицу на праве собственности. А значит, ее цена может быть какой угодно. Тут все будет зависеть от договоренности сторон.

Как стороны оценят долю, по такой цене она и будет передаваться

Объективно на ее оценку влияет финансовое состояние общества: чем больше его собственный капитал, тем дороже доля. Ведь она включает в себя не только стоимость вклада в уставный капитал, но и часть чистой прибыли ООО, а также часть его дополнительного капитала.

Имейте в виду: если общество своевременно не расплатится за полученную долю, это может служить основанием для расторжения договора. Об этом предупреждает Харьковский апелляционный хозяйственный суд в постановлении от 09.06.2015 г. по делу № 917/2481/14. Ведь, как устанавливает ч. 1 ст. 692 ГКУ, оплата товара по договору купли-продажи осуществляется после его принятия или принятия товарораспорядительных документов на него, если договором или актами гражданского законодательства не установлен другой срок оплаты товара. Поэтому в ситуации, когда договор купли-продажи доли общества не предусматривает отдельного порядка проведения оплаты за полученную долю, она должна быть оплачена сразу после передачи ее новому собственнику.

Регистрация изменений в учредительных документах

Переход доли (ее части) изменяет состав участников общества, ведь предыдущий владелец доли в уставном капитале ООО должен быть исключен из состава участников. А новым владельцем доли, хоть и временно, становится само общество. Как следует из ст. 4 Закона о хозобществах и ст. 4 Закона № 755, это требует обязательного внесения соответствующих корректировок в учредительные документы. Изменения, внесенные в устав, должны быть зарегистрированы. При этом также обновляются данные об участниках общества в ЕГР.

Документы, которые общество подает госрегистратору, должны соответствовать требованиям, изложенным в ст. 8 Закона № 755. А требования эти простые:

— все подаваемые госрегистратору документы должны быть заполнены на государственном языке;

— бумажные носители устава, а также изменения к нему должны быть прошиты, пронумерованы и подписаны учредителями или уполномоченными ими лицами;

— изменения к уставу могут быть в виде дополнения к уставу или его новой редакции;

— на титульном листе дополнения к уставу должна быть проставлена отметка о том, что указанные документы являются неотъемлемой частью устава.

Список документов, которые в данном случае подают госрегистратору, приведен в ст. 29 Закона № 755. Заметьте: в ч. 3 этой статьи сказано, что к комплекту таких документов дополнительно прилагают экземпляр оригинала (ксерокопию или нотариально заверенную копию) документа о переходе или передаче доли в уставном капитале общества.

Интересно, что в уставе и регистрационных карточках, которые подают госрегистратору, в качестве участника указывают само общество. При этом в уставе и протоколе общего собрания обозначают, что доля была приобретена в порядке выкупа и общество обязуется ее реализовать другим лицам в установленный срок или по истечении этого срока уменьшить уставный капитал.

За проведение госрегистрации изменений общество должно уплатить в бюджет административный сбор в размере 0,05 минимальной заработной платы, т. е. на сегодняшний день 60,90 грн. ( ст. 10 Закона № 755).

Во избежание недоразумений в дальнейшем, с госрегистрацией изменений лучше не затягивать. Дело в том, что судебная практика при определении момента исключения лица из состава участников общества зачастую ориентируется именно на момент регистрации сведений об этом в ЕГР*. Так, в разд. IV Справки по результатам обобщения судебной практики решения споров о корпоративном управлении и реализации корпоративных прав от 01.02.2014 г. ВХСУ утверждает, что переход права на долю другому лицу можно считать завершенным только с момента внесения и государственной регистрации соответствующих изменений в устав общества, а также сведений об обществе, содержащихся в ЕГР.

* Заметим, что в некоторых решениях при определении даты перехода права собственности на корпоративные права суды ссылаются на соответствующее условие договора купли-продажи доли (см., например, постановление ВХСУ от 13.08.2013 г. № 927/84/13-г).

Как распорядиться выкупленной долей?

Распорядиться долей, выкупленной у участника, общество должно в течение одного года. Причем вариантов для этого у него есть несколько:

— продать долю участникам общества;

— реализовать третьим лицам;

— уменьшить уставный капитал.

Важный вопрос: кто от имени общества решает судьбу доли — общее собрание участников или исполнительный орган общества?

Согласно ст. 59 и п.п. «б» ч. 5 ст. 41 Закона о хозобществах вопрос уменьшения уставного капитала входит в компетенцию общего собрания участников. За это решение должны проголосовать участники, владеющие в совокупности более 50 % общего количества голосов**.

** Подробнее об уменьшении уставного капитала см. на с. 45.

Причем заметьте:

выкупленная обществом доля не участвует в распределении прибыли, голосовании и определении кворума общего собрания участников

На это указывает ч. 5 ст. 53 Закона о хозобществах.

О том, какой орган принимает решение о реализации выкупленной доли, законодательство умалчивает. На наш взгляд, это решение следует также проводить через общее собрание участников ООО. Причем в этом случае будет достаточно простого большинства голосов ( ч. 2 и 3 ст. 59 Закона о хозобществах).

Такой подход можно объяснить тем, что появление нового участника неминуемо приведет к внесению изменений в устав ООО. А здесь без общего собрания участников уже точно не обойтись.

Итак, общество решило продать выкупленную долю. Как вы уже могли прочитать ранее (см. с. 68), участники общества обладают преимущественным правом на приобретение доли перед третьими лицами. Однако знайте: ни у кого из участников нет преимущественного права перед другими участниками. Согласно ч. 3 ст. 53 Закона о хозобществах приобрести «бесхозную» долю участники могут по кусочку пропорционально своим долям в уставном капитале.

Хотя уставом общества или договоренностью между его участниками может быть установлено иное. То есть участники вполне могут отказаться от права на приобретение доли в пользу одного из них или в пользу третьего лица.

Реализацию доли обществом оформляют стандартным договором купли-продажи или мены (в зависимости от того, в какой форме покупатель компенсирует стоимость покупки — в денежной или натуральной).

После этого вносят изменения в устав, утверждают их на общем собрании участников и обращаются к госрегистратору для регистрации изменений и обновления данных в ЕГР.

Если в течение года общество не продаст приобретенную у участника долю, оно будет вынуждено уменьшить свой уставный капитал

Интересно, с какой даты надо начинать отсчет годичного срока? На наш взгляд, с момента получения права собственности на нее. Впрочем, если указанный срок и будет нарушен, никаких штрафных санкций обществу не грозит.

Для наглядности порядок действий при переходе доли участника в уставном капитале общества представим на рис. 10.1 (см. с. 87).

10.2. Учет выкупа доли

Бухгалтерский учет

Фактическую себестоимость доли в уставном капитале, выкупленной у участника, общество отражает по дебету субсчета 452 «Изъятые вклады и паи». Задолженность перед участником за покупку предприятие показывает по кредиту субсчета 672 «Расчеты по прочим выплатам».

После того, как доля стала собственностью общества, в аналитическом учете по субсчету 401 «Уставный капитал» на ее величину делают запись: Дт 401/Участник — Кт 401/Доля, выкупленная обществом. То есть снимают долю с соответствующего участника и показывают ее у самого общества. Обратите внимание: номинальная стоимость доли не меняется. То есть изменения размера уставного капитала не происходит. При этом не важно, по какой цене общество выкупило долю у участника — выше или ниже номинальной стоимости.

Расходы на проведение общего собрания участников — это административные расходы общества. Их фиксируют по дебету счета 92 «Административные расходы» ( п. 18 П(С)БУ 16).

В форме № 1 «Баланс (Отчет о финансовом состоянии)» изъятый капитал записывают в строку 1430 «Вилучений капітал», а в форме № 1-м — в строку 1425 «Неоплачений капітал». В этих строках суммы приводят в скобках, т. е. их вычитают из итога раздела I пассива Баланса.

Субъекты малого предпринимательства, которые составляют упрощенную финотчетность, на сумму изъятого капитала уменьшают показатель строки 1400 «Капітал» формы № 1-мс.

А что, если в качестве компенсации стоимости доли участнику передают ТМЦ, необоротные активы, нематериальные активы или работы (услуги)? Такую передачу показывают в бухучете как обычную продажу.

Налоговый учет

Налог на прибыль. Вы, конечно, уже знаете, что с 01.01.2015 г. объект обложения налогом на прибыль зависит от финансового результата до налогообложения, который определен в финотчетности согласно НП(С)БУ или МСФО и откорректирован на разницы*, предусмотренные разд. ІІІ НКУ. Так постановил п.п. 134.1.1 НКУ.

* Осуществляют корректировку:

— обязательно — высокодоходные плательщики (с доходом за прошлый год (начиная с 2015 года) более 20 млн грн.);

— по собственному решению — малодоходные плательщики (с доходом за прошлый год не более 20 млн грн.).

Это значит, что «командир» в вопросах отражения всех операций, в том числе и с корпоративными правами, теперь только один — бухучет.

А как насчет разниц, на которые по требованию п.п. 134.1.1 НКУ высокодоходники (и малодоходники по собственному желанию) корректируют бухгалтерский финрезультат в целях определения объекта обложения налогом на прибыль? — спросите вы.

Спокойно! Операция по выкупу доли в форме, отличной от ценных бумаг, к таким разницам отношения не имеет

Так что указанные операции общество отражает исключительно по бухгалтерским правилам. Это подтверждают и налоговики в консультации из категории 102.11 БЗ.

А вот если за долю участнику вы заплатили ценными бумагами, то тут уж, будьте добры, позаботьтесь о расчете ценнобумажных разниц по п. 141.2 НКУ.

Налог на репатриацию. Если вы выкупаете долю у юрлица-нерезидента, будьте внимательны. Дело в том, что прибыль от осуществления операций по продаже или другому отчуждению ценных бумаг, деривативов или других корпоративных прав, определенная в соответствии с разд. III НКУ, считается доходом нерезидента с источником его происхождения из Украины ( п.п. «е» п.п. 141.4.1 НКУ).

А это значит, что при выплате участнику-нерезиденту дохода от продажи корпоративных прав (доли в уставном капитале) общество обязано удержать из прибыли участника от такой операции налог на репатриацию по ставке 15 %.

Обратите внимание: налог удерживают именно с прибыли, т. е. с разницы между доходом, полученным нерезидентом от продажи корпоративных прав, и расходами, понесенными на их приобретение. Кстати, с этим соглашались и налоговики. Правда, еще в дореформенный период (см. консультацию из категории 502.19 БЗ, которая на сегодня утратила силу).

Так что если нерезидент продал вам долю себе в убыток, то налог на репатриацию вы не удерживаете, потому что просто не с чего.

Интересно, каким документом нерезиденту подтвердить понесенные расходы? Контролеры в вышеприведенной консультации, а также ВАСУ в определении от 23.12.2008 г. № К-4782/07 (см. «Налоги и бухгалтерский учет», 2010, № 4, с. 23) советовали для этой цели использовать:

— соответствующие договоры купли-продажи;

— акты приемки-передачи;

— нотариально заверенные переводы платежных поручений и извлечений из пересылки системы международных платежей;

— кассовые документы при наличных расчетах через кассу и т. п.

Перечисляют налог на репатриацию в бюджет во время выплаты дохода нерезиденту и за счет этого дохода ( п.п. 141.4.2 НКУ). Если, конечно, иное не предусмотрено вступившим в силу международным договором Украины со страной нерезидента (о том, как работают международные договоры, читайте в журнале «Налоги и бухгалтерский учет», 2015, № 55, с. 14).

НДС. Общество выкупает у участника долю в своем уставном капитале за деньги или в обмен на ценные бумаги либо неценнобумажные корпоративные права? Тогда оно ни о чем не беспокоится — налоговые обязательства по НДС у него не возникают. Благодарить за это надо п.п. 196.1.1 НКУ. Он устанавливает, что операция по продаже (выкупу) неценнобумажных корпоративных прав за деньги, а также их обмен на ценные бумаги или неценнобумажные корпоративные права не являются объектом обложения НДС.

Причем НДС-обязательства не грозят, даже если ценные бумаги или неценнобумажные корпоративные права в обмен на долю вы передаете по цене выше их номинальной стоимости

Это подчеркивают и контролеры в консультации из категории 101.02 БЗ.

Разумеется, что ввиду необъектности этой операции у предприятия не будет и налогового кредита по НДС, даже если участник, который передает свою долю, — плательщик НДС.

Совсем другое дело, когда вы выкупаете долю в обмен на другие активы (продукцию, товары, необоротные активы либо нематериальные активы) или на работы (услуги). В этом случае НДС-обязательства вам обеспечены. Их вы отражаете на дату отгрузки товаров (составления акта выполненных работ, предоставленных услуг) ( п. 187.1 НКУ).

Базу налогообложения по этим товарам (услугам) вы определяете по общим правилам, установленным п. 188.1 НКУ, т. е. исходя из их договорной (контрактной) стоимости.

При расчете базы обложения НДС ориентируйтесь на минимальную планку ( абзац второй п. 188.1 НКУ). Она должна быть:

— для самостоятельно изготовленных товаров (услуг) — не ниже их производственной себестоимости (см. письмо ГФСУ от 07.04.2015 г. № 12082/7/99-99-19-03-02-17);

— для покупных товаров (услуг) — не ниже цены приобретения. При этом для расчета минимальных НДС-обязательств берите их первоначальную стоимость (т. е. ту, которая сформировалась по дебету субсчета 281 «Товары на складе»);

— для необоротных активов — не ниже балансовой (остаточной) стоимости по данным бухгалтерского учета, сложившейся на начало отчетного (налогового) периода, в течение которого осуществлялась их реализация.

Подробнее о составляющих минбазы НДС вы можете узнать из журнала «Налоги и бухгалтерский учет», 2015, № 14, с. 14 и 15; № 34, с. 17 и 18.

Радует, что по этой операции у вас появляется и право на налоговый кредит по НДС, ведь на передаваемую долю участник — плательщик НДС должен, руководствуясь п.п. 196.1.1 НКУ, начислить НДС-обязательства и зарегистрировать налоговую накладную в ЕРНН.

Хотя если в дальнейшем вы перепродадите долю за денежные средства (в обмен на ценные бумаги или неценнобумажные корпоративные права), то придется вновь начислить налоговые обязательства в соответствии с п.п. «а» п. 198.5 НКУ. Ведь приобретенная доля будет использована в операциях, которые не являются объектом обложения НДС.

10.3. Последующая продажа доли

Бухгалтерский учет

Прибыль (убыток) от продажи или аннулирования инструментов собственного капитала предприятия отражают на субсчете 421 «Эмиссионный доход». Таким образом, на сумму прибыли от перепродажи выкупленной доли общество увеличивает дополнительный вложенный капитал (Кт 421), а на сумму убытка — уменьшает его (Дт 421).

Если дополнительного вложенного капитала оказалось недостаточно, на сумму превышения убытка от продажи над величиной эмиссионного дохода уменьшают нераспределенную прибыль (увеличивают непокрытый убыток) ( п. 28 П(С)БУ 13). Делают это с помощью записи: Дт 441 (442) — Кт 452.

Задолженность нового участника (который приобрел долю) покажите по дебету субсчета 377 «Расчеты с прочими дебиторами».

После продажи доли в аналитическом учете на ее «номинал» (на сумму взноса в уставный капитал) уменьшите долю владения общества и одновременно увеличьте долю нового участника: Дт 401/Доля, выкупленная обществом — Кт 401/Участник.

Вы получили от нового участника в счет компенсации доли активы (товары, необоротные активы, нематериальные активы, финансовые инвестиции) или работы (услуги)? Формируйте их первоначальную стоимость по общим правилам, предусмотренным П(С)БУ.

Налоговый учет

Налог на прибыль. Перепродажа доли за деньги или в обмен на какое-либо имущество, работы, услуги не сопровождается расчетом разниц в целях определения налогооблагаемой прибыли. Такую операцию общество отражает исключительно по бухгалтерским правилам. Это подтверждают и налоговики в консультации из категории 102.11 БЗ.

Но если новый владелец доли заплатил вам за нее ценными бумагами, то придется вспомнить о ценнобумажных разницах по п. 141.2 НКУ.

НДС. Тут все зависит от того, в какой форме покупатель оплачивает обществу долю.

Если расчет за долю осуществляется в денежной форме или в обмен на ценные бумаги или неценнобумажные корпоративные права, то НДС-обязательства по этой операции вы не начисляете ( п.п. 196.1.1 НКУ). Причем даже тогда, когда долю вы меняете на ценные бумаги или неценнобумажные корпоративные права по цене выше номинала (см. консультацию из категории 101.02 БЗ).

Разумеется, не будет у вас здесь и налогового кредита.

Иначе обстоят дела, когда общество меняет долю на продукцию, товары, необоротные активы, нематериальные активы, работы (услуги).

В этом случае на дату передачи доли покупателю обществу «светят» налоговые обязательства по НДС ( п. 187.1 НКУ)

При этом базой налогообложения будет договорная стоимость передаваемой доли ( п. 188.1 НКУ).

По полученным активам, работам (услугам) общество включает «входной» НДС в состав своего налогового кредита. Конечно, если их продавец (он же — покупатель доли) зарегистрировал налоговую накладную в ЕРНН.

А теперь проиллюстрируем изложенное на примерах.

Пример 10.1. Выкуп и перепродажа доли за деньги.

ООО «Монолит» по решению общего собрания участников выкупило у участника (ООО «Веста») долю в своем уставном капитале за 30000 грн. (без НДС). Сумма вклада ООО «Веста» в уставный капитал (25 %) — 50000 грн.

В течение года общество перепродало эту долю новому участнику — ООО «Реал»:

а) за 35000 грн. (без НДС);

б) за 27000 грн. (без НДС).

Сальдо на субсчете 421 на дату приобретения доли составило 1000 грн.

Данные операции в учете общество отражает так (см. табл. 10.1):

Таблица 10.1. Выкуп доли и ее перепродажа за деньги

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| Приобретение доли в уставном капитале общества у участника | ||||

| 1 | Выкуплена обществом доля в своем уставном капитале у ООО «Веста» | 452 | 672 | 30000 |

| 2 | Отражено уменьшение доли ООО «Веста» в уставном капитале ООО «Монолит» | 401/Веста | 401/Доля, выкупленная обществом | 50000 |

| 3 | Оплачена выкупленная доля в уставном капитале общества | 672 | 311 | 30000 |

| Перепродажа доли в уставном капитале общества по цене выше цены приобретения (вариант А) | ||||

| 1 | Передана ранее выкупленная доля в уставном капитале общества новому участнику (ООО «Реал») | 377 | 452 | 30000 |

| 2 | Отражена прибыль от продажи выкупленной доли в уставном капитале общества (35000 грн. - 30000 грн.) | 377 | 421 | 5000 |

| 3 | Увеличена доля ООО «Реал» в уставном капитале ООО «Монолит» | 401/Доля, выкупленная обществом | 401/Реал | 50000 |

| 4 | Получена от ООО «Реал» оплата доли в уставном капитале общества | 311 | 377 | 35000 |

| Перепродажа доли в уставном капитале общества по цене ниже цены приобретения (вариант Б) | ||||

| 1 | Передана ранее выкупленная доля в уставном капитале общества новому участнику (ООО «Реал») | 377 | 452 | 27000 |

| 2 | Отражен убыток от перепродажи выкупленной доли в уставном капитале общества в пределах сальдо на субсчете 421 | 421 | 452 | 1000 |

| 3 | Отражен убыток от перепродажи доли, превышающий сальдо на субсчете 421 (3000 грн. - 1000 грн.) | 441 (442) | 452 | 2000 |

| 4 | Увеличена доля ООО «Реал» в уставном капитале ООО «Монолит» | 401/Доля, выкупленная обществом | 401/Реал | 50000 |

| 5 | Получена от участника ООО «Реал» оплата доли в уставном капитале общества | 311 | 377 | 27000 |

Пример 10.2. Обмен доли на основные средства и ее перепродажа за деньги.

ООО «Монолит» по решению общего собрания участников приобрело у участника (ООО «Веста») долю в своем уставном капитале в обмен на объект основных средств (легковой автомобиль). Сумма сделки — 36000 грн. (в том числе НДС 20 % — 6000 грн.).

Первоначальная стоимость автомобиля — 60000 грн., сумма износа — 40000 грн., остаточная стоимость — 20000 грн.

Сумма вклада ООО «Веста» в уставный капитал (25 %) — 50000 грн.

В течение года общество перепродало выкупленную долю другому своему участнику ЧП «Легенда» за 42000 грн. (без НДС).

Данные операции в учете общество отражает так (см. табл. 10.2 на с. 92):

Таблица 10.2. Обмен доли на основные средства и ее перепродажа за деньги

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| Приобретение доли в уставном капитале общества у участника | ||||

| 1 | Выкуплена обществом доля в своем уставном капитале у ООО «Веста» | 452 | 672 | 30000 |

| 2 | Отражен налоговый кредит по НДС при наличии налоговой накладной, зарегистрированной в ЕРНН | 641/НДС | 672 | 6000 |

| 3 | Отражено уменьшение доли ООО «Веста» в уставном капитале ООО «Монолит» | 401/Веста | 401/Доля, выкупленная обществом | 50000 |

| 4 | Списан износ автомобиля | 131 | 105 | 40000 |

| 5 | Переведен объект основных средств в состав необоротных активов, удерживаемых для продажи | 286 | 105 | 20000 |

| 6 | Передан объект основных средств ООО «Веста» в качестве компенсации за долю в уставном капитале общества | 377 | 712 | 36000 |

| 7 | Начислены налоговые обязательства по НДС в составе стоимости объекта основных средств | 712 | 641/НДС | 6000 |

| 8 | Списана балансовая стоимость объекта основных средств | 943 | 286 | 20000 |

| 9 | Произведен зачет задолженностей | 672 | 377 | 36000 |

| Передача доли в уставном капитале общества другому участнику | ||||

| 1 | Передана ранее выкупленная доля в уставном капитале общества другому участнику (ЧП «Легенда») | 377 | 452 | 30000 |

| 2 | Отражена прибыль от продажи выкупленной доли в уставном капитале общества (42000 грн. - 30000 грн.) | 377 | 421* | 12000 |

| * Согласно п. 28 П(С)БУ 13 превышение выкупной стоимости доли в уставном капитале общества над продажной отражают записью: Дт 421, 441 (442) — Кт 452. | ||||

| 3 | Начислены налоговые обязательства по НДС исходя из стоимости приобретения доли ( п.п. «а» п. 198.5 НКУ) | 977 | 641/НДС | 6000 |

| 4 | Увеличена доля ЧП «Легенда» в уставном капитале ООО «Монолит» | 401/Доля, выкупленная обществом | 401/Легенда | 50000 |

| 5 | Получена от участника ЧП «Легенда» оплата доли в уставном капитале общества | 311 | 377 | 42000 |

Пример 10.3. Выкуп доли за деньги и ее обмен на нематериальные активы.

ООО «Монолит» по решению общего собрания участников выкупило у участника (ООО «Веста») долю в своем уставном капитале за 30000 грн. (без НДС). Сумма вклада ООО «Веста» в уставный капитал (25 %) — 50000 грн.

В течение года общество реализовало выкупленную долю другому своему участнику ЧП «Легенда» в обмен на нематериальные активы. Сумма сделки — 42000 грн. (в том числе НДС 20 % — 7000 грн.).

Данные операции в учете общество отражает так (см. табл. 10.3):

Таблица 10.3. Выкуп доли за деньги и ее обмен на нематериальные активы

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| Приобретение доли в уставном капитале общества у участника | ||||

| 1 | Выкуплена обществом доля в своем уставном капитале у ООО «Веста» | 452 | 672 | 30000 |

| 2 | Отражено уменьшение доли ООО «Веста» в уставном капитале ООО «Монолит» | 401/Веста | 401/Доля, выкупленная обществом | 50000 |

| 3 | Оплачена выкупленная доля в уставном капитале общества | 672 | 311 | 30000 |

| Передача доли в уставном капитале общества другому участнику | ||||

| 1 | Передана ранее выкупленная доля в уставном капитале общества другому участнику (ЧП «Легенда») | 377 | 452 | 30000 |

| 2 | Отражены налоговые обязательства по НДС | 377 | 641/НДС | 7000 |

| 3 | Отражена прибыль от продажи выкупленной доли в уставном капитале общества (42000 грн. - 7000 грн. - 30000 грн.) | 377 | 421* | 5000 |

| * Согласно п. 28 П(С)БУ 13 превышение выкупной стоимости доли в уставном капитале общества над продажной отражают записью: Дт 421, 441 (442) — Кт 452. | ||||

| 4 | Увеличена доля ЧП «Легенда» в уставном капитале ООО «Монолит» | 401/Доля, выкупленная обществом | 401/Легенда | 50000 |

| 5 | Оприходован объект НМА | 154 | 631 | 35000 |

| 6 | Отражен налоговый кредит по НДС (при наличии налоговой накладной, зарегистрированной в ЕРНН) | 641/НДС | 631 | 7000 |

| 7 | Произведен зачет задолженностей | 631 | 377 | 42000 |

| 8 | Оплачены расходы, связанные с регистрацией прав на объект НМА | 377 | 311 | 1600 |

| 9 | Включены в первоначальную стоимость объекта НМА расходы, связанные с регистрацией прав на него | 154 | 377 | 1600 |

| 10 | Введен объект НМА в хозяйственный оборот | 12 | 154 | 36600 |

выводы

Решение о приобретении ООО доли (ее части) в собственном уставном капитале принимает общее собрание участников общества.

Если общество своевременно не расплатится за полученную долю, это может служить основанием для расторжения договора с участником.

Операция по выкупу доли в форме, отличной от ценных бумаг, не имеет отношения к разницам, на которые корректируют бухгалтерский финрезультат в целях расчета налогооблагаемой прибыли.

Стоимость выкупленной доли отражают по дебету субсчета 452 «Изъятые вклады и паи».

При выкупе у участника доли за деньги или в обмен на ценные бумаги либо неценнобумажные корпоративные права налоговые обязательства по НДС у общества не возникают.