Когда появляются самоштраф и пеня

Со штрафом при самоисправлении придется иметь дело, когда плательщик выявил факт занижения налоговых обязательств и подает уточняющий расчет (УР) ( п. 50.1 НКУ).

Как это понимать? В контексте НДС это означает, что вам придется начислить и заплатить штраф, если при заполнении уточняющего расчета, в котором в графе 6 по строке 18.1 «сплачується до державного бюджету» окажется положительная сумма. То есть по данным УР четко будет видно, что плательщик доначисляет налоговые обязательства по НДС, подлежащие уплате в бюджет.

Учтите! Под самоштраф попадет и положительный показатель графы 6 по строке 18.2 при исправлении сельхоздекларации. Заметим, налоговики всегда настаивали на этом (см. подкатегорию 101.21 БЗ, которая, правда, помещена в раздел недействующих по причине «обновления» отчетности по НДС).

Обратите внимание! В ногу с 3 % штрафом при самоисправлении идет и пеня. Налоговики считают, что п.п. 129.1.2 НКУ при самоисправлении обязывает плательщиков самостоятельно начислять пеню. Так что если у вас есть недоплата, и вы начисляете самоштраф, то соответственно никуда не деться и от пени (но о ней подробнее скажем дальше).

Можно ли не доначислять в УР штраф/пеню, если на момент составления УР в интегрированной карточке плательщика числится переплата? Однозначно нет. Даже если у вас на момент занижения налогового обязательства в интегрированной карточке плательщиика числится переплата, от самоштрафа и пени она не спасет.

Самоштраф и пеню начисляют в случае выявления занижения налогового обязательства независимо от того, числилась на момент занижения в лицевом счете плательщика переплата или нет (см. подкатегорию 135.04 БЗ).

Другое дело, если ошибка не привела к занижению налогового обязательства, т. е. в графе 6 по строке 18.1 окажется отрицательная сумма (что свидетельствует о переплате НДС в бюджет) либо графа 6 по строке 18.1 вообще окажется пустой. Тогда самоштраф вам не грозит.

К нештрафоопасным так же следует относить ошибки в отрицательном значении (его завышении), которое еще не успели зачесть с текущим НДС. Так, если сумма завышенного ОЗ в периодах после ошибочного еще не успела сыграть в уменьшение положительных налоговых обязательств, то при исправлении необходимости в начислении 3 % штрафа не возникнет.

УР после предельных сроков подачи декларации, но до уплаты НДС

Если по УР переплата

Начисление согласованных сумм денежных обязательств по НДС к уплате (как и по другим налогам) в интегрированной карточке плательщиика осуществляется датой предельного срока уплаты таких начислений ( п. 4 разд. III Порядка № 765).

То есть налоговые обязательства, показанные плательщиком в отчетной декларации, будут начислены предельной датой их уплаты.

При подаче УР, уменьшающего или увеличивающего денежные обязательства прошлых налоговых периодов, начисление в интегрированной карточке плательщика проводится датой его предоставления

Это по сути позволяет заключить, что если УР, которым уменьшены отраженные в декларации за отчетный (налоговый) период НО по НДС, подан после предельного срока предоставления налоговой отчетности, но до предельного срока уплаты, то плательщик вправе перечислить в бюджет сумму налога с учетом показателей поданного УР.

Однако с введением СЭА электронный НДС-счет плательщика живет своей жизнью. Согласно п. 29 Порядка № 569, суммы налога, указанные в налоговых декларациях, перечисляются в бюджет с электронного счета.

И по отпискам налоговиков (см. консультацию, размещенную в подкатегории 101.08 БЗ), независимо от того, что при подаче плательщиком НДС УР после предельного срока подачи отчетности, но до предельного срока уплаты НО осуществляется уменьшение налоговых обязательств, задекларированных в налоговой декларации за отчетный период, расчеты с бюджетом с электронного НДС-счета будут осуществлены в сумме налога, указанного плательщиком в декларации

Для уплаты налоговых обязательств по НДС плательщик должен обеспечить на НДС-счете наличие такой суммы без учета переплат (!), числящихся в интегрированной карточке плательщика

Спишут с НДС-счета сумму, задекларированную в стр. 18.1 декларации. Подробнее о последствиях недоплаты на счета СЭА всей суммы, указанной в декларации, см. «Налоги и бухгалтерский учет», 2015, № 94, с. 45.

А поскольку по УР прошло уменьшение, пишите заявление и возвращайте переплату по ст. 43 НКУ на электронный счет. Как же поступить с переплатой?

Во-первых, можно написать заявление и ожидать возврата числящейся переплаты на электронный НДС-счет ( п. 26 Порядка № 569). После чего, заполнив приложение Д4, эту сумму можно вернуть на текущий счет ( п. 21 Порядка № 569).

Во-вторых, ориентируясь на п. 87.1 НКУ, сумму переплаты можно использовать в будущем для погашения недоплаты, например, после подачи УР с увеличением НДС к уплате. Заметим, что в не СЭА-случае уплаты налогов в бюджет налоговики не против начисленные налоговые обязательства перекрыть автоматом за счет имеющейся переплаты (подкатегория 135.04 БЗ).

Если по УР доплата

Если после предельных сроков подачи декларации обнаружили, что налоговые обязательства по ней занижены, то можно ли «отвязаться» от штрафа (не начислять его и не платить), если подать УР до предельного срока уплаты налоговых обязательств по такой декларации?

УР, поданный в «доуплатно - предельные» сроки, не спасет от штрафа на сумму доначисленных налоговых обязательств, даже несмотря на то, что по сути на дату подачи УР недоплаты еще нет, так как начислят налоговые обязательства в интегрированной карточке налогоплательщика по предельному сроку уплаты по декларации.

В п. 50.1 НКУ, регулирующем порядок самоиправления, четко прописано, что не платить штраф можно, только если плательщик успеет исправиться до предельных сроков подачи декларации, подав декларацию со статусом «Звітна нова».

Во всех остальных случаях без начисления и уплаты самоштрафа при исправлении факта занижения налоговых обязательств не обойтись.

Так что плательщик просто обязан в єтом случае уплатить сумму недоплаты и штраф в размере 3 % от такой суммы до отправки налоговикам такого УР (см. подкатегорию 138.01 БЗ).

Сумму недоплаты и 3 % штраф по УР придется уплатить с текущего счета напрямую в бюджет. А потом в СЭА на электронный НДС-счет заплатить то, что заявлено в стр. 18.1 по декларации.

Ответственность за неуплату по УР

Составив УР, исправляющий факт занижения налогового обязательства прошлых периодов, согласно п. 50.1 НКУ плательщик должен (!) сумму недоплаты и 3 % штраф уплатить до предоставления такого уточняющего расчета.

То есть предельным сроком уплаты начисленного в УР 3 % штрафа следует считать дату отправки УР налоговикам.

Тем более, что именно на дату предоставления доначисленные в УР налоговые обязательства засветятся и в интегрированной карточке плательщика ( п. 4 разд. III Порядка № 765).

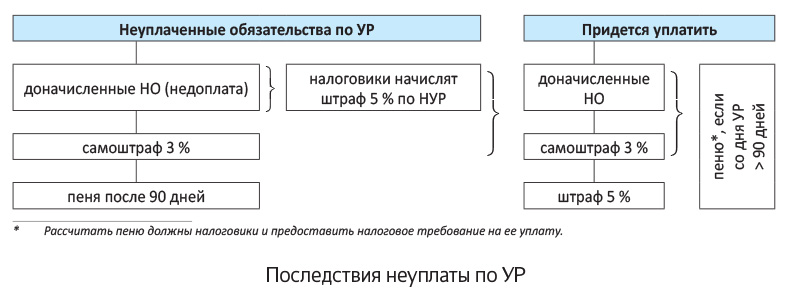

Чем может обернуться неуплата доначисленных налоговых обязательств и самоштрафа по УР? Согласно п. 120.2 НКУ, невыполнение плательщиком требований, предусмотренных абзацами третьим — пятым п. 50.1 НКУ, об условиях самостоятельного внесения изменений в отчетность влечет за собой

штраф в размере 5 % от суммы самостоятельно начисленного налогового обязательства (недоплаты)

В том же пункте указано, что другие штрафы, предусмотренные гл. 11 разд. II НКУ, в этом случае не применяются. Так что дополнительные (1) санкции (10 % и 20 %) за несвоевременную уплату налоговых обязательств по ст. 126 НКУ и (2) 25 % штраф по п. 123.1 НКУ за неуплату по УР применяться не должны. Причем такую позицию поддерживают не только суды*, но и сами налоговики (см. подкатегорию 138.01 БЗ).

* См. решение Харьковского апелляционного админсуда от 17.06.2014 г. по делу № 820/6244/14. А подробнее о негативной и положительной стороне неуплаты по УР см. «Налоги и бухгалтерский учет», 2016, № 17, с. 30.

Учтите! Отразив в УР доначисленные налоговые обязательства (положительное значение графы 6 по стр. 18.1) и сумму 3 % штрафа (в стр. 18.3), вы фактически согласовали свое денежное обязательство. И в случае его неуплаты (!) до подачи УР такое денежное обязательство (включая штраф) превращается в налоговый долг. Так что, раз показали (начислили) в УР самоштраф, то несмотря ни на что его следует все же уплатить, как и саму сумму доначисленных налоговых обязательств (см. рис.).

К тому же, возможно, налоговики вдобавок начислят вам и пеню по п.п. 129.1.1 НКУ, если с даты подачи УР и до фактической уплаты обязательства по УР пройдет более 90 календарных дней.

Пеня

С 01.09.2015 г. в отношении начисления пени при самоисправлении действуют новые правила. Если вы самостоятельно выявили ошибку и вносите исправления в ранее поданную налоговую отчетность, то пеня будет начисляться лишь по истечении 90 календарных дней, следующих за последним днем предельного срока уплаты денежного обязательства по такой отчетности ( п. 129.9 НКУ).

Для целей исчисления того, вписались ли вы в эти 90 дней, следует ориентироваться на дату представления налоговикам УР

Как понимать новые правила в начислении пени? Ничего военного. Если вы, например, занизили сумму налоговых обязательств по НДС в декларации за февраль 2016 года (предельный срок уплаты по которой приходится на 30 марта 2016 года), то исправить допущенную ошибку без начисления пени можно будет подав УР до 27.06.2016 г. (включительно). Предельные сроки для исправления без пени см. в табл.

Предельные сроки для исправления занижения НДС без начисления пени

| Отчетный период | Предельные сроки для подачи УР без пени |

| месяц | к декларации за декабрь 2015 года — 28.04.2016 г. (включительно) |

| квартал | к декларации за IV квартал 2015 года — 19.05.2016 г. (включительно) |

Если же вы в этот срок не укладываетесь, то начислять пеню следует по общим правилам ст. 129 НКУ. Налоговики указывают, что ее начисление следует проводить в порядке, определенном п.п. 129.1.2 НКУ. Пеня начисляется из расчета 120 % годовых учетной ставки НБУ, действующей на день занижения ( п. 129.4 НКУ).

Так, сумму пени рассчитывают по формуле:

П= (Сзан х Кзан : 100 % х Унбу х 1,2) : Кгод,

где Сзан — фактически заниженная сумма недоплаты налогового обязательства;

Кзан — количество календарных дней занижения (недоплаты);

Унбу — учетная ставка НБУ, которая действовала на день занижения налогового обязательства, % (с 25.09.2015 г. учетная ставка составляет 22,00 % — постановления НБУ от 24.09.2015 г. № 627; от 03.03.2016 г. № 135);

1,2 — коэффициент, позволяющий рассчитать 120 % от учетной ставки НБУ;

Кгод — количество календарных дней в году.

Обратите внимание! Сумма пени в УР не отражается (см. письмо ГФСУ от 25.11.2015 г. № 25909/10/28-10-06-11).

выводы

Если вы исправляете ошибку по НДС, то 3 % самоштраф придется уплатить лишь в том случае, если такая ошибка привела к недоплате налога.

Исправление ошибки с недоплатой до предельных сроков уплаты таких обязательсв не спасает от 3 % штрафа.

Если вы исправляете занижение налоговых обязательств в течение 90 дней после предельных сроков их уплаты по ошибочной декларации, пеня не начисляется.