Составить и подать декларацию — это вершина учета налоговых обязательств по любому налогу. Спецводорента — не исключение. Поэтому давайте посмотрим, как заполнять, а также куда и в какие сроки подавать декларацию по спецводоренте.

Подаем декларацию и уплачиваем спецводоренту

«Специализированная» ст. 255 НКУ практически молчит по поводу очерченных нами выше вопросов. Она только скромно отсылает к порядку и срокам, определенным ст. 257, 258 НКУ ( п. 255.12 НКУ). Что ж, давайте посмотрим, что нам скажут указанные статьи.

Сроки для подачи декларации

Базовым налоговым периодом для спецводоренты является календарный квартал ( п. 257.1 НКУ). Таким образом, декларация по спецводоренте будет подаваться в сроки, определенные для «квартального» периода. Конкретно: в течение 40 календарных дней, следующих за последним календарным днем отчетного (налогового) квартала ( п.п. 49.18.2 НКУ).

Таким образом, за I квартал 2016 года плательщики спецводоренты обязаны подать декларацию не позднее 10.05.2016 г. Соответственно уплатить спецводоренту за I квартал плательщикам нужно не позднее 20.05.2016 г. ( п. 257.5 НКУ). За исключением тех, кто уплачивает спецводоренту за использование воды для нужд водного транспорта. Последнюю декларацию за I квартал вообще не подают и ренту за этот период не уплачивают ( п.п. 255.11.16 НКУ). Правда, в некоторых случаях (в частности, уплата спецводоренты за добычу воды из скважины) налоговики таки связывают начало подачи деклараций с получением разрешения на спецводопользование (см. консультацию в БЗ, подкатегория 121.05). Однако, по нашему мнению, и в этом случае декларацию следует подавать начиная с того квартала, в котором началось спецводопользование.

Декларация подается начиная с того периода, когда фактически началось спецводопользование. Независимо от срока действия разрешения на спецводопользование. Даже если срок действия разрешения закончился, а плательщик продолжает спецводопользование — он не прекращает подавать декларацию*. Просто уплачивать спецводоренту в пятикратном размере — как за сверхлимитное использование (см. консультацию из БЗ, подкатегория 121.05)**.

* Более того, в этом случае нужно подать ф. № 20-ОПП с информацией об изменениях в состоянии объекта налогообложения.

** А вот если после того как истек срок действия разрешения водопользователь прекратил использование воды — в дальнейшем декларация не подается. В таком случае квартал, в котором закончился срок действия разрешения, будет последним отчетным периодом.

В зависимости от категории водных объектов спецводорента уплачивается:

а) по коду бюджетной классификации 13020200 — при использовании воды водных объектов местного значения. Такая рента полностью зачисляется в соответствующие местные бюджеты;

б) по кодам бюджетной классификации:

— 13020100 («общая» спецводорента);

— 13020300 (рентная плата для нужд гидроэнергетики);

— 13020600 (рента в части использования поверхностных вод для нужд водного транспорта, за исключением стояночного и служебно-вспомогательного флота);

— 13020400, 13020401 (рента, поступающая от предприятий ЖКХ).

Такая рента распределяется между госбюджетом и соответствующим местным бюджетом в пропорции «50 на 50».

Куда подавать декларацию?

В общем случае декларация по спецводоренте подается по месту налоговой регистрации плательщика ( п.п. 257.3.4 НКУ)

Филиалы, отделения и прочие обособленные подразделения водопользователя, которые имеют банковские счета, ведут отдельный бухгалтерский учет своей деятельности, составляют отдельный баланс, применяют тот же принцип. Они подают налоговую декларацию и уплачивают рентную плату по месту своей налоговой регистрации ( п.п. 255.11.17 НКУ).

А что делать в том случае, если спецводопользование осуществляет структурное подразделение предприятия, которое не ведет отдельный учет своей деятельности? И местонахождение этого подразделения и водных объектов по коду КОАТУУ не совпадает с местонахождением головного предприятия?

В этом случае структурные подразделения не могут сами подать за себя декларацию. Таким образом, декларацию за свои несамостоятельные структурные подразделения подает головное предприятие. Для этого ему нужно стать на учет в налоговом органе по местонахождению водных объектов — как по неосновному месту учета ( п. 63.3 НКУ; см. также письмо ГФСУ от 02.02.2016 г. № 3267/7/99-99-15-04-01-17).

Причем декларацию в этом случае головное предприятие подает именно по неосновному месту учета. То есть в налоговый орган по местонахождению водных объектов и по ставке, установленной для этих водных объектов ( п.п. 255.11.18 НКУ). Одновременно в налоговый орган по основному месту учета (месту своей налоговой регистрации) головному предприятию следует подать копию такой декларации. Этого потребовали от него налоговики (см. консультацию из БЗ, подкатегория 121.05).

По нашему мнению, требование налоговиков о подаче копии необоснованно, НКУ не требует от плательщиков спецводоренты подавать такую копию. Такое требование есть только для плательщиков ренты за пользование недрами ( п. 257.6 НКУ). Однако если у вас будут ее требовать — придется подать такую копию и по спецводоренте. При этом в заглавной части декларации вы проставите отметку «копія».

Одновременно с декларацией плательщики подают в налоговые органы: статистическую отчетность об использовании воды, копию разрешения на специальное водопользование, копию договора на поставку воды ( п.п. 255.11.19 НКУ)

Копию разрешения на спецводопользование подают первичные водопользователи, а копию договора на поставку воды — вторичные. Такую копию обязательно подают все плательщики спецводоренты при подаче первой декларации, а затем — только в случае, если в разрешение или договор внесены изменения (см. консультацию из БЗ, подкатегория 121.01, 121.05).

А вот со статистической отчетностью ситуация немного другая. Теперь в органы Госводагентства водопользователи подают Отчет об использовании воды по форме № 2ТП-водгосп (годовая). Так вот, копия этого Отчета подается вместе со «спецводорентной» декларацией за год.

Порядок ведения государственного учета водопользования утвержден приказом Министерства экологии и природных ресурсов Украины от 16.03.2015 г. № 78 (ср. ). Согласно указанному документу освобождены от составления вышеуказанной формы статистической отчетности те водопользователи, у которых среднесуточный забор воды в течение года составляет менее 20 м3.

Соответственно, такие водопользователи могут не подавать копию Отчета (ф. № 2ТП-водгосп) вместе с декларацией по спецводоренте. Конечно, если они добровольно не подали такой Отчет региональному органу Госводагентства (см. уже указанную выше консультацию из БЗ, подкатегория 121.01, 121.05).

Кто может не подавать декларацию?

Во вступительной статье о спецводоренте мы уже говорили о том, что ее плательщиками являются все водопользователи, осуществляющие специальное использование воды путем забора воды из водных объектов (непосредственно или при посредничестве первичных водопользователей). Но! За исключением тех, кого НКУ выводит из круга плательщиков спецводоренты.

То есть существует группа субъектов хозяйствования, которые осуществляют спецводопользование в понимании ст. 48 ВКУ, имеют разрешение на него ( ст. 49 ВКУ), но в круг плательщиков спецводоренты согласно НКУ не входят. Сюда относятся водопользователи:

(1) использующие воду исключительно для удовлетворения личных питьевых и санитарно-гигиенических нужд ( п. 255.2 НКУ);

(2) осуществляют специспользование воды, за которую спецводорента не взимается ( п. 255.4 НКУ).

Нужно ли таким водопользователям подавать декларацию по спецводоренте и приложения к ней? Налоговики в своей консультации из БЗ, подкатегория 121.05 дают абсолютно логичный ответ:

Субъекты хозяйствования, осуществляющие использование воды исключительно для удовлетворения собственных питьевых и санитарно-гигиенических нужд или использующие воду, за которую рентная плата не взимается, не обязаны подавать декларацию и приложение 5

Причина очевидна — у таких водопользователей не возникает объект налогообложения. А в таком случае подавать декларацию не обязательно ( п. 49.2 НКУ).

Однако этот принцип действует только в том случае, если у вас в течение всего года не возникает объект налогообложения. Если же у вас, например, в I квартале возник объект обложения спецводорентой, а во II и III кварталах — не возник, то вы все равно должны подавать декларацию за II и III кварталы. Нарастающим итогом с начала года (см. консультацию из БЗ, подкатегория 121.06).

Составляем декларацию

Форма, по которой теперь отчитываются плательщики спецводоренты, утверждена приказом № 719. Но форма и собственно принцип, по которому составляется новая декларация, настолько существенно отличаются от предыдущей, что нам просто не обойтись без краткого экскурса в историю.

Итак, напомним: спецводорента как платеж появилась у нас начиная с 01.01.2015 г. До этого аналогичный по сути налог существовал в форме сбора за специальное использование воды. Благодаря очередной «налоговой реформе» (в частности, Закону № 71) под вывеской «рентная плата» объединили немало ресурсных платежей, в том числе и спецводосбор.

А вот отчетность по обновлению существенно отстала от собственно названия платежа. Форму новой декларации из «в-том-числе-спецводоренты» утвердили только в конце лета 2015 г. Следовательно, согласно п. 46.6 НКУ она впервые применялась при отчетности за IV квартал 2015 года. Подтверждают это также и налоговики (см. консультацию из БЗ, подкатегория 121.05).

Что же представляет собой декларация для плательщиков «в-том-числе-спецводоренты»? А вот что. В заглавной части содержится общая информация о плательщике, как-то:

— наименование плательщика;

— код вида экономической деятельности по КВЭД;

— налоговый адрес плательщика;

— наименование налогового органа, в который подается декларация.

Думаем, что с этими реквизитами заглавной части у вас не будет никаких проблем. Поэтому на них подробно останавливаться не будем. А другие реквизиты заглавной части мы укажем ниже.

Что же касается основной части, то собственно в декларации для спецводоренты выделено всего-навсего четыре строки (4.4, 4.4.1, 4.4.2, 4.4.3), которые максимально сжато отражают суммовые показатели отчетного периода.

Тем временем вся внутренняя «кухня» по расчету спецводоренты переместилась из собственно декларации в специальные приложения к ней:

— приложение 6 — для плательщиков, использующих воду для нужд водного транспорта;

— приложение 7 — для плательщиков, использующих воду для нужд гидроэнергетики;

— приложение 5 — для всех остальных плательщиков.

Учитывая специфику первых двух видов спецводопользования, мы в рамках данной статьи приложения 6 и 7 подробно рассматривать не будем. Зато остановим свое внимание на приложении 5. Для большего удобства представим порядок, в котором заполняется указанное приложение, в виде таблицы.

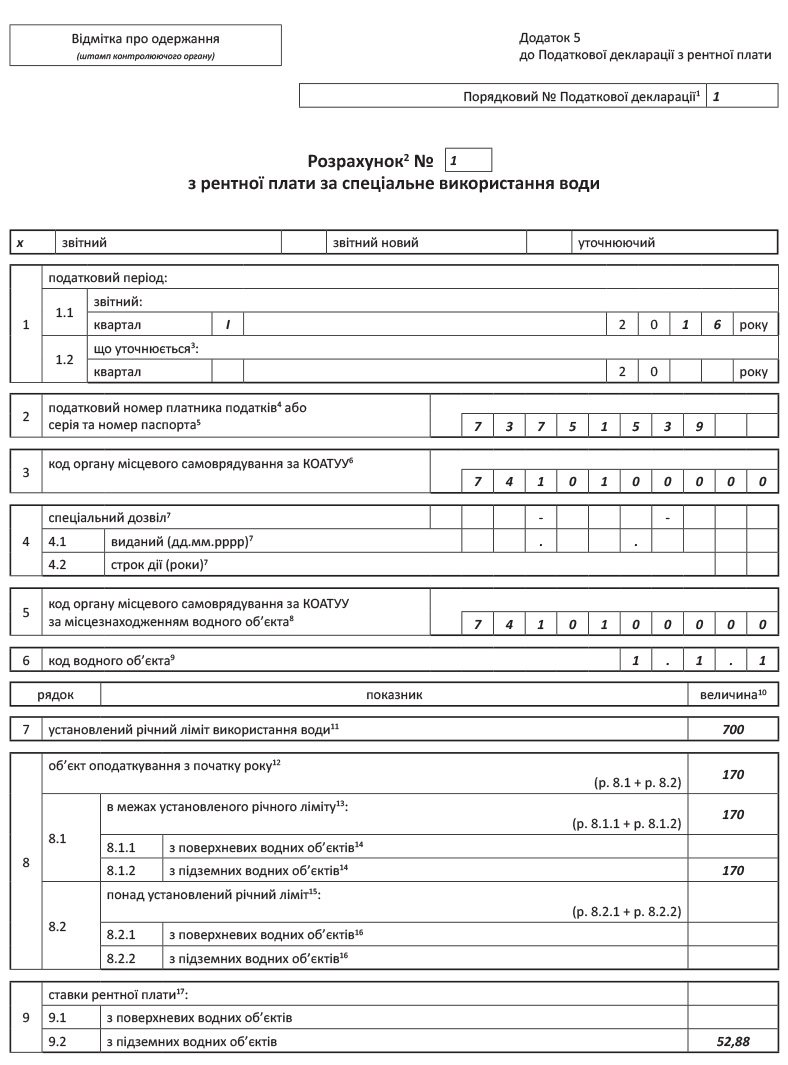

Таблица 1. Порядок заполнения приложения 5

| Название строки | |

| Номер строки | Что указывается в строке |

| Порядковый № налоговой декларации | |

| В этой графе указывается номер декларации, к которой прилагается этот расчет. При этом помните: подавая в течение календарного года каждую следующую декларацию (отчетную, отчетную новую, уточняющую), вы увеличиваете ее порядковый номер. Причем независимо от того, в какой контролирующий орган подается такая декларация: по основному или по неосновному месту учета (см. консультацию из БЗ, подкатегория 121.06). Порядковый номер, указанный в этой графе, соответствует порядковому номеру, указанному в заглавной части декларации | |

| Расчет № | |

| В этой графе арабскими цифрами указывается порядковый номер расчета, начиная с 1 (единица), последовательно в порядке роста. Нумерация приложений к декларации (расчетов) всегда начинается с «1». То есть, подавая каждую следующую декларацию, плательщик всегда начинает нумерацию ее приложений с «1» (см. консультацию из БЗ, подкатегория 121.06). Например, в I квартале вы подали отчетную декларацию, а вместе с ней приложения 5 и 6. В этом случае порядковый номер декларации будет «1», а приложений — соответственно «1» и «2». Предположим, что после окончания предельных сроков отчетности за I квартал вы будете исправлять ошибки в декларации за этот период и подадите уточняющую декларацию. Порядковый номер этой уточняющей декларации будет «2», а номера поданных к ней уточняющих приложений — опять же «1» и «2». Кстати, ситуации, когда у вас может быть несколько приложений, возможны не только тогда, когда вы одновременно уплачиваете несколько видов спецводоренты. Возможно это также, например, если вы одновременно используете воду из двух источников водоснабжения и на одном из них установлен измерительный прибор, а на другом — нет. Налоговики в этом случае предлагают подать два отдельных приложения 5 (см. консультацию из БЗ, подкатегория 121.05). Также в этой графе указывается тип приложения — отчетное, отчетное новое или уточняющее | |

| налоговый период | |

| 1 | Эта строка предназначена, чтобы отражать налоговый период, за который подается приложение. При этом в строке 1.1 указывается отчетный (налоговый) период, за который подается декларация: квартал — I, II, III, IV и год. Если исправляется ошибка в ранее поданной декларации — заполняется также строка 1.2. В таком случае в этой строке указывается уточняемый налоговый период: квартал — I, II, III, IV и год. Причем строка 1.2 заполняется независимо от способа, которым исправляется ошибка. Налоговый(е) период(ы), указанный(-ые) в этой(-их) строке(-ах), соответствует(-ют) налоговому периоду(-ам), указанному(-ым) в заглавной части декларации |

| Налоговый номер плательщика налогов или серия и номер паспорта | |

| 2 | В этой строке указывается: а) для юридических лиц — код по ЕГРПОУ плательщика налога или регистрационный (учетный) номер плательщика налогов, который присваивается контролирующими органами; б) для физических лиц — предпринимателей — регистрационный номер учетной карточки плательщика налогов — физического лица или серия и номер паспорта. Серия и номер паспорта указываются физическими лицами, имеющими отметку в паспорте о праве осуществлять любые платежи по серии и номеру паспорта. Номер, указанный в этой строке, соответствует номеру, указанному в заглавной части декларации |

| код органа местного самоуправления по КОАТУУ | |

| 3 | Указывается код органа местного самоуправления по КОАТУУ, приведенный в строке 2 декларации, к которой прилагается приложение 5. То есть именно в этой строке отражается код КОАТУУ административно-территориальной единицы по местонахождению контролирующего органа, в который подается декларация. Напомним: теперь код КОАТУУ легко определить, воспользовавшись онлайн-кадастровой картой Украины. Указанная карта размещена на сайте Госгеокадастра: http://map.land.gov.ua/kadastrova-karta |

| специальное разрешение | |

| 4 | Согласно разъяснениям налоговиков, эту строку заполняют только первичные водопользователи (см. письмо ГФСУ от 27.01.2016 г. № 2604/7/99-99-15-04-02-17). То есть те кто осуществляет непосредственный забор воды для специспользования из водных объектов. Такие плательщики согласно полученному документу на специальное водопользование в этой строке указывают номер разрешения, дату его выдачи в формате дд.мм.гггг. и срок действия разрешения в годах. Плательщики, являющиеся вторичными водопользователями, строку 4 расчета не заполняют |

| код органа местного самоуправления по КОАТУУ по местонахождению водного объекта | |

| 5 | Указывается код КОАТУУ по местонахождению водного объекта. В большинстве случаев значение этой строки будет совпадать со значением строки 3. Однако если, например, налоговый орган обслуживает несколько административно-территориальных единиц с разными кодами КОАТУУ, значение этой строки может отличаться от строки 3 |

| код водного объекта | |

| 6 | Код водного объекта указывается согласно приложению 16 к декларации. Последний разряд кода должен отличаться от «0». Для каждого типа водного объекта заполняется отдельный расчет. Чтобы получить информацию о кодификации водных объектов по типу водного объекта и направлению использования воды, налоговики рекомендуют обращаться в учреждение, где получено специальное разрешение и/или договор на поставку воды. Вместе с тем определенные рекомендации о том, как заполнять эту строку, можно найти в уже упоминавшемся письме ГФСУ от 27.01.2016 г. № 2604/7/99-99-15-04-02-17 и в специальной консультации из БЗ, подкатегория 121.05 |

| установлен годовой лимит использования воды | |

| 7 | Указывается размер установленного годового лимита использования воды в м3 согласно полученному разрешительному документу. Однако в этом вопросе есть определенная сложность для вторичных водопользователей — тех, кто самостоятельно не забирает воду, а получает ее от первичных водопользователей. Дело в том, что вторичный водопользователь указывает в этой строке лимит, установленный в договоре на поставку воды. Когда в договоре такой лимит прописан — все понятно. Но в договоре на поставку воды лимит указывается далеко не всегда. Что же делать вторичному водопользователю, если в договоре с поставщиком воды не указан лимит? Налоговики в этом случае не находят ничего лучшего, чем сделать «крайним» вторичного водопользователя. Они просто говорят: если договор на поставку воды есть, а лимита в нем нет — спецводорента уплачивается как за сверхлимитное использование (см. консультацию из БЗ, подкатегория 121.04). Другое дело, если договора на поставку воды вообще нет. В этом случае налоговики делают «крайним» уже поставщика. Именно он будет уплачивать спецводоренту за воду, которую поставлял без договора, как за свою собственную. И если превысит свой лимит — заплатит в пятикратном размере (см. уже упоминавшуюся консультацию из БЗ, подкатегория 121.04, а также письмо МГУ ГФС — ЦО ОКП от 09.02.2016 г. № 2813/10/28-10-06-11) |

| объект налогообложения с начала года | |

| 8 | Указывается объем использованной воды в м3. Этот объем определяется по коду типа водного объекта, который учитывается при определении налогового обязательства с начала года. При этом отдельно указываются: а) объем использованной поверхностной воды и объем использованной подземной воды; б) объем воды, использованной в пределах лимита и сверх установленного лимита. Если вы укладываетесь в свой лимит — вы заполняете только строку 8.1, где указываете весь объем использованной воды. Если же вы в отчетном периоде превысили лимит — в строке 8.1 указывается объем воды в пределах лимита, а излишек отражается в строке 8.2. Если же вы осуществляли спецводопользование без разрешения или в договоре на поставку воды не указан лимит — весь объем использованной воды указывается в строке 8.2. Если вы используете воду из смешанных источников ( п. 255.10 НКУ), вам нужно как «лимитированную», так и «сверхлимитную» воду распределять на поверхностную и подземную. В процентном соотношении в зависимости от наполнения источника, которым вы пользуетесь. Если же вы используете только поверхностную или только подземную воду — вам проще. Вы в этом случае можете обойтись без указанного распределения |

| ставка рентной платы | |

| 9 | Указываются ставки спецводоренты, установленные согласно ст. 255 НКУ |

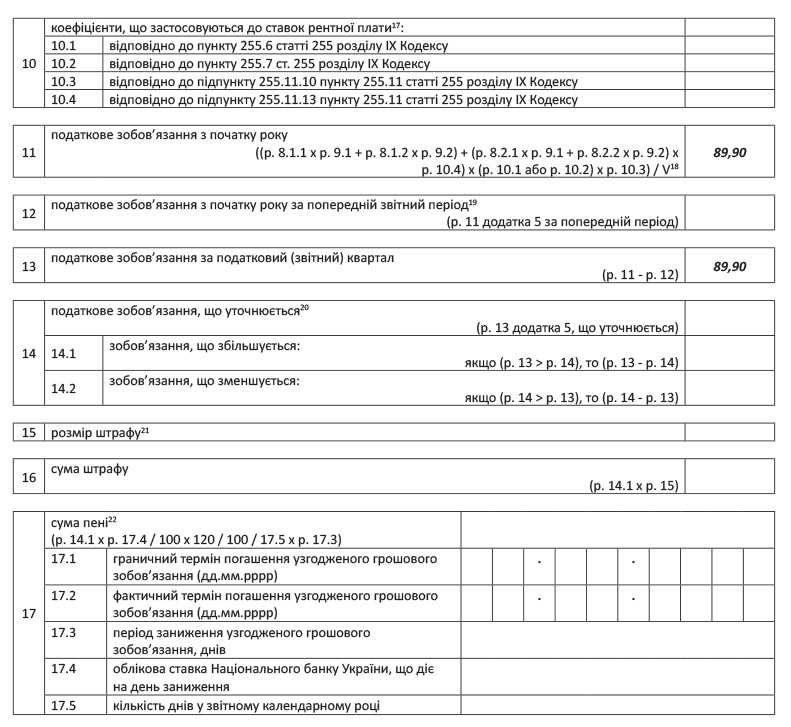

| коэффициенты, применяемые к ставке рентной платы | |

| 10 | Указываются установленные НКУ коэффициенты, применяемые к ставке спецводоренты. При этом отдельно отражаются коэффициенты: — 0,005 (для ТЭС с прямоточной системой водоснабжения) ( п. 255.6 НКУ); — 0,3 (для предприятий сферы ЖКХ) ( п. 255.7 НКУ); — 2,0 (для плательщиков, которые осуществляют спецводопользование без измерительных приборов, хотя имели возможность их установить) ( п.п. 255.11.10 НКУ); — 5,0 (для плательщиков, превысивших установленный лимит, — к «сверхлимитным» объемам воды ( п.п. 255.11.13 НКУ) или для плательщиков, осуществлявших спецводопользование без специального разрешения, — ко всему объему использованной воды) ( п.п. 255.11.15 НКУ). Помните: повышающие и понижающие коэффициенты учитывают друг друга. Например, если вы предприятие ЖКХ и превысили установленный лимит, вы фактически будете применять к вашей ставке коэффициент 1,5 (0,3 х 5,0). Но в декларации вы в любом случае отражаете только установленные НКУ коэффициенты. То есть «развернуто» отражаете как повышающий, так и понижающий коэффициент. Так, в приведенном примере (предприятие ЖКХ превысило лимит) у плательщика будут одновременно заполнены строка 10.2 и строка 10.4 приложения 5 |

| налоговое обязательство с начала года | |

| 11 | Значение строки рассчитывается по формуле, указанной в его названии. При этом особое внимание следуют обращать на V — показатель, применяющийся к ставке рентной платы. Этот показатель применяется потому, что для разных видов спецводоренты ставка установлена в расчете на разные объемы воды. Так вот, этот показатель составляет: — для «общей» спецводоренты — 100; — для спецводоренты за воду, входящую в состав напитков, — 1; — для спецводренты за воду, используемую для нужд рыбоводства, — 10000; — для спецводоренты за шахтную, карьерную и дренажную воду — 100. Важно: при исчислении налоговых обязательств с помощью специализированного программного обеспечения значение показателя V связано со значением строки 6. |

| Поэтому внимательно заполняйте указанную строку («код водного об’єкта»). Впрочем, в некоторых случаях даже максимальное внимание не поможет. Речь идет о проблеме, которая возникает у плательщиков «общей» спецводоренты (за использование поверхностных и/или подземных вод) при расчете налоговых обязательств в строке 11. Для таких плательщиков значение показателя V = 100. Но алгоритм расчета специализированного программного обеспечения для кодов водных объектов класса 1.1.0 неизбежно выдает V = 1. Следовательно, сумма налоговых обязательств увеличивается в 100 раз по сравнению с той, которая должна быть. Что делать в этом случае? | |

| По нашему мнению, из сложившейся ситуации есть два выхода. Первый — отключить автозаполнение декларации. Похоже, именно к этому варианту склоняются налоговики (по крайней мере, в своих устных разъяснениях). Второй — через строку 9. В указанной графе нужно указать ставки спецводоренты из расчета не на 100 куб м, а на 1 куб м. Проще говоря, разделить на 100 ставку, установленную пп. 255.5.1, 255.5.2 НКУ. И в специальном поле декларации (руководствуясь п. 46.4 НКУ) пояснить, почему вы это сделали. Мы в примере заполнения приложения 5 эту манипуляцию ставками не показываем, но на практике, возможно, придется делать именно так. По крайней мере до тех пор, пока алгоритм не исправят. Заметьте! Все стоимостные показатели и в приложении 5, и в собственно «рентной» декларации указываются в гривнях с копейками! | |

| налоговое обязательство с начала года за предыдущий отчетный период | |

| 12 | Указывается налоговое обязательство за I квартал, за полугодие или за 9 месяцев. Если отчетная декларация подается за I квартал — эта строка не заполняется |

| налоговое обязательство за налоговый (отчетный) квартал | |

| 13 | Указывается налоговое обязательство за отчетный квартал. Если декларация подается за I квартал — значение этой строки равно строке 11. В другом случае значение этой строки определяется как разница между строкой 11 и строкой 12 Само значение этой строки переносится в строку 4.4 декларации*. Если исправляем ошибку за предыдущий период — в этой строке указываем правильную сумму налоговых обязательств за квартал, который исправляем |

| уточняемое налоговое обязательство | |

| 14 | Заполняется в случае, если исправляется ошибка в ранее поданной декларации. В этой строке указываем ошибочную сумму налоговых обязательств. Обратите внимание! Здесь отражаем не общую сумму налоговых обязательств (исправляемая строка 11 приложения 5), а именно сумму налоговых обязательств за отчетный квартал, в котором допущена ошибка (исправляемая строка 13 приложения 5). В зависимости от того, как изменяется налоговое обязательство, разницу между правильным и ошибочным значением строки 13 отражаем: — или в строке 14.1 — если сумма налоговых обязательств была занижена (значение строки 13 больше, чем значение строки 14); — или в строке 14.2 — если сумма налоговых обязательств была завышена (значение строки 13 меньше, чем значение строки 14). Такой порядок заполнения для строки 14 поддерживают налоговики в своей консультации об исправлении ошибки (см. БЗ, подкатегория 121.05). Значение этой строки переносится в строку 4.4.1 декларации*. Заметьте также: ранее в декларации по спецводосбору содержалась специальная форма уточняющего расчета — Перерасчет налоговых обязательств. В настоящий момент такого Перерасчета нет. Поэтому, исправляя ошибки любым способом, плательщик фактически заново заполняет декларацию (и приложения к ней) с пометкой «Уточнююча». При этом в строках 1 – 13 плательщик указывает правильные данные, а в строках 14 – 17 — данные, касающиеся исправления ошибки |

| размер штрафа | |

| 15 | Заполняется только в том случае, если имело место занижение налоговых обязательств (заполнена строка 14.1). Указывается размер «самоштрафа», начисляемого на сумму недоплаты согласно п. 50.1 НКУ. Заметьте! Размер штрафа в п. 50.1 НКУ определен в процентах. Но в этой строке размер штрафа указывается не в процентах, а десятичной дробью. Это значит, что: — если вы подаете уточняющий расчет как самостоятельный документ, вам нужно в этой строке указать 0,03; — если вы исправляете ошибку в составе отчетной декларации — в этой строке указывается 0,05 |

| сумма штрафа | |

| 16 | Указывается сумма рассчитанного «самоштрафа». Она рассчитывается как произведение строк 14.1 и 15. Эта сумма переносится в строку 4.4.2 декларации* |

| сумма пени | |

| 17 | Указывается сумма пени, рассчитанная согласно п.п. 129.1.2 НКУ. При этом следует помнить: даже если у вас в результате самоисправления вылезла недоплата — эта строка не обязательно будет заполненной. В частности, пеня не начисляется, если вы успели исправить ошибку в течение 90 календарных дней, следующих за последним днем предельного срока уплаты денежного обязательства ( п. 129.9 НКУ). Эта сумма переносится в строку 4.4.3 декларации*. При этом в строках 17.1 и 17.2 указываются даты для соответственно предельного и фактического срока погашения согласованного налогового обязательства, а в строке 17.3 — количество дней, в течение которых происходила задержка уплаты. В строке 17.4 указываем актуальную учетную ставку НБУ, действующую на день занижения, а в строке 17.5 — количество дней в отчетном календарном году |

| * При условии, если вы не уплачиваете также спецводоренту для нужд водного транспорта и/или гидроэнергетики. | |

Как видим, приложение 5 фактически подменило собой прежнюю декларацию по спецводосбору. Не забывайте, что после того, как вы составите все приложения 5 (а возможно, также 6 и 7) и перенесете данные из них в декларацию (строки 4.4 – 4.4.3), вам нужно указать общее количество приложений в строке 5 декларации.

В завершение приведем пример того, как заполняется приложение 5 к декларации по рентной плате.

Пример. Предприятие (код ЕГРПОУ — 73751539), налоговый адрес: 14024, г. Чернигов (код КОАТУУ — 7410100000), ул. Елецкая, 5, является вторичным водопользователем, плательщиком спецводоренты за использование поверхностных и подземных вод. Получает от первичного водопользователя подземную воду на основании договора. Забор подземной воды осуществляется из источника на территории Черниговской области (г. Чернигов). Годовой лимит использования воды, указанный в договоре, — 700 м3. В I квартале 2016 года предприятие использовало 170 м3.

Взглянем, как заполняется в этом случае приложение 5 к «рентной» декларации.

Указанная в строке 13 сумма налоговых обязательств по спецводоренте (89,90 грн.) переносится в строку 4.4 декларации за I квартал.

Рента за воду: и за использование, и за добычу

Отдельно рассмотрим вопрос, как соотносятся между собой в случае с водой рента за спецводопользование и рента за пользование недрами. Ситуация касается тех субъектов хозяйствования, которые имеют скважину, из которой добывают воду. Такие субъекты в любом случае являются плательщиками ренты за пользование недрами (так как добываемые воды — это полезные ископаемые) (см. консультацию из БЗ, подкатегория 130.01). А если такие субъекты используют добытую воду для иных нужд, нежели санитарно-гигиенические и питьевые, — то еще и плательщиками спецводоренты (см. консультацию из БЗ, подкатегория 121.05).

Соответственно, к декларации они будут прилагать как приложение 5, о заполнении которого мы уже говорили, так и приложение 1. Поэтому скажем несколько слов о заполнении последнего. В БЗ, подкатегория 130.04, содержится консультация о том, как заполняется приложение 1. Приведем здесь информацию о том, как заполняется основная строка приложения. Итак, в приложении 1 указываются:

в строке 3 — код органа местного самоуправления по КОАТУУ, указанный в строке 2 декларации, к которой прилагается приложение 1;

в строке 4 — один из кодов, приведенных в перечне категории запасов добытых полезных ископаемых участков недр, которые определяют объект налогообложения рентной платой за пользование недрами для добычи полезных ископаемых (приложение 12 к декларации). Для собственников скважин, добывающих подземные воды, здесь указывается код 1.3;

в строке 5.1 — код органа местного самоуправления по КОАТУУ по местонахождению участка недр, из которого добыты полезные ископаемые;

строки 5.1 — 5.4, 6.1 — 6.3, 8.1, 8.5 заполняются на основании разрешения на специальное водопользование;

в строке 8.2 — один из кодов, приведенных в Кодификаторе полезных ископаемых (приложение 13 к декларации), и название полезного ископаемого, соответствующее указанному коду. Для добытчиков вод применяются коды от 1.4.01.00 до 1.4.02.01;

в строке 9 — объем добытого полезного ископаемого (в определенных соответствующим регламентирующим документом учетных единицах с точностью до третьего десятичного знака) с учетом единицы учета добытого полезного ископаемого, определенной для соответствующей ставки платы;

в строке 12 — определенная в п. 252.20 НКУ ставка платы. Для воды такая ставка составляет 5 % стоимости товарной продукции горного предприятия.

Подробно о взаимосвязи ренты за добычу воды и ренты за пользование водой читайте в «Налоги и бухгалтерский учет», 2014, № 56.

Ответственность плательщиков спецводоренты

На плательщика рентной платы возлагается ответственность за правильное исчисление спецводоренты, своевременную подачу декларации, а также за полное и своевременное ее внесение в бюджет ( п.п. 258.1.1 НКУ). Соответственно, в случае нарушения указанных принципов к плательщику и его должностным лицам могут применить финансовые и административные санкции. Здесь идет речь прежде всего о штрафах, определенных ст. 123 и ст. 126 НКУ соответственно за занижение налоговых обязательств и за нарушение правил их уплаты.

Кроме того, на сумму налоговых обязательств, начисленную плательщиком рентной платы за отчетный период, но не уплаченную в установленный срок, начисляется пеня согласно ст. 129 НКУ ( п.п. 258.1.2 НКУ).

Органы, выдающие разрешения на специальное водопользование, ежегодно до 20 января подают контролирующим органам и органам водного хозяйства информацию о водопользователях, которым выданы такие разрешения. Тем временем водопользователи, которым выданы разрешения на специальное водопользование и которые осуществляют поставку воды другим водопользователям, ежегодно до 20 января подают контролирующим органам и органам водного хозяйства перечень водопользователе-абонентов.

Если изменились условия водопользования, в течение года выданы новые разрешения на спецводопользование, заключены новые договоры на поставку воды — водопользователи, получившие переоформленные разрешения или договоры на поставку воды, обязаны в течение 10 дней уведомить об этом налоговые органы и органы водного хозяйства ( п.п. 258.2.5 НКУ).

выводы

Плательщики спецводоренты в общем случае подают декларацию в срок, определенный для квартального периода, по месту своей налоговой регистрации.

Плательщики, отчитывающиеся за свои несамостоятельные подразделения, подают декларацию по местонахождению водных объектов.

К первой декларации прилагается копия разрешения на спецводопользование или копия договора на поставку воды. К годовой декларации прилагается Отчет по форме № 2ТП-водгосп.

Водопользователи, у которых не возникает объект налогообложения, могут не подавать декларацию по спецводоренте.

Вместе с декларацией за спецводоренту водопользователи подают приложение 5 (за исключением тех, кто уплачивает ренту за пользование водой для нужд гидроэнергетики или водного транспорта).

Если субъект хозяйствования осуществляет не только специспользование, но и добывает воду — он является плательщиком как спецводоренты, так и ренты за пользование недрами. К декларации в таком случае прилагается не только приложение 5, но и приложение 1.