* О двух других его составляющих — налоге на недвижимое имущество, отличное от земельного участка, и плате за землю — читайте в тематическом номере «Налоги и бухгалтерский учет», 2016, № 10, а также на с. 39 и 45 этого номера.

Еще раз подчеркнем: транспортный налог — один из местных налогов, поскольку он входит в состав налога на имущество, а последний как раз и прописан в «местной» ст. 10 НКУ**. Однако такая классификация сугубо формальна. Ведь никакой самостоятельности у местной власти в вопросах его взимания не было в текущем году и не появилось сейчас. Во-первых, потому что он — обязательный (см. п. 10.2 НКУ). То есть орган местного самоуправления по своему усмотрению не может отменить его уплату на какой-то конкретной территории. Напротив,

местные советы обязательно устанавливают налог на имущество в части его «транспортной» составляющей

** Налоговый кодекс Украины.

А если они не примут такое решение, то согласно п.п. 12.3.5 НКУ транспортный налог до принятия указанного решения, вообще-то, должен взиматься исходя из норм этого Кодекса с применением минимальных ставок. Однако (и это во-вторых) ставка транспортного налога не имеет ни минимального, ни максимального предела. Она четко определена законодателем в твердой сумме (конкретную цифру приведем ниже) независимо от территории, на которой этот налог будет взиматься.

То есть каких-то «местных» вольностей в отношении транспортного налога НКУ не допускает. Ну это и к лучшему. Вам останется только дочитать эту статью до конца — и вы будете знать все о нем. Обращаться к решениям местной власти в вопросах уплаты этого вроде бы местного налога уже будет лишним.

Итак, начнем. В первую очередь ознакомим вас с элементами транспортного налога, акцентируя при этом внимание на изменениях, появившихся с 01.01.2016 г. Кратко мы уже информировали вас об этом (см. «Налоги и бухгалтерский учет», 2016, № 5, с. 31). Сейчас пришло время остановиться на них подробнее.

Плательщики налога

Уплачивать в бюджет транспортный налог обязаны (см. п.п. 267.1.1 НКУ) физические и юридические лица, в том числе нерезиденты, имеющие зарегистрированные в Украине согласно действующему законодательству собственные легковые автомобили.

Успокойтесь — не все подряд легковушки облагаются этим налогом, а только те, которые определены как объект налогообложения согласно п.п. 267.1.2 НКУ. Какие именно? Сейчас узнаете.

Объект налогообложения

Этот элемент транспортного налога стал главным новогодним сюрпризом от законодателя. Хотя о такой возможности разговоры велись давно, реализована она было только в этом году. Но можно ли назвать такое положение дел практической реализацией? К сожалению, нет…

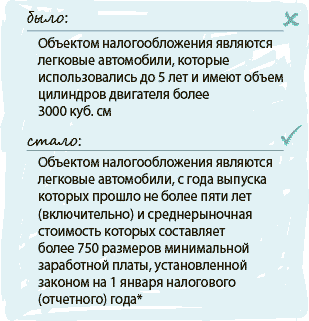

Чтобы вам стало понятно, на что мы сетуем, приведем предыдущую и действующую на сегодняшний день редакции п.п. 267.2.1 НКУ.

* В течение 2016 года минимальный порог стоимости легкового авто, которое не будет подлежать налогообложению, равен 1033500 грн.

Как видите, законодатель отошел от количественного критерия — объема цилиндров двигателя. Зато пожелал ввести стоимостный — среднерыночную стоимость авто. Лучше это или хуже?

Конечно, лучше, если подходить с точки зрения социальной справедливости. Ведь предметом роскоши считается именно дорогая легковушка, а не та, которая имеет большой объем двигателя (стоимость последней, кстати, может быть значительно меньше, чем стоимость отдельных моделей престижных малолитражек).

Однако вместо четкого механизма налогообложения легковых транспортных средств перед плательщиками встал ряд вопросов, которые до сих пор не имеют ответа. Самый главный из них:

как определить стоимость, являющуюся критерием разделения всех легковых автомобилей, с года выпуска которых прошло не более пяти лет (включительно)**, на «объектные» и «необъектные»?

** Год изготовления транспортного средства — это календарная дата его изготовления (день, месяц, год); для транспортных средств, календарную дату изготовления которых определить невозможно, — 1 января года изготовления, указанного в регистрационных документах ( п.п. 14.1.220 НКУ).

Ответ находим в новом абзаце втором п.п. 267.2.1 НКУ. По задумке законодателя, такая стоимость определяется:

— центральным органом исполнительной власти, который реализует государственную политику экономического развития (то есть Минэкономразвития);

— по методике, утвержденной КМУ;

— исходя из марки, модели, года выпуска, типа двигателя, объема цилиндров двигателя, типа коробки переключения передач, пробега легкового автомобиля;

— и размещается на официальном веб-сайте указанного министерства.

Вероятно, вы уже догадались, что в настоящее время такая методика отсутствует. Хотя справедливости ради должны сказать: нечто похожее в налоговом законодательстве уже есть.

Помните? С целью взимания НДФЛ от продажи (обмена) объекта движимого имущества согласно п. 173.1 НКУ необходимо иметь информацию о среднерыночной стоимости легковых автомобилей, мотоциклов, мопедов. Эта величина определяется ежеквартально центральным органом исполнительной власти, обеспечивающим формирование государственной политики в сфере экономического развития (т. е. тем же Минэкономразвития), в порядке, установленном КМУ (для каждой марки, модели таких транспортных средств с учетом года выпуска и пробега, на основании анализа фактических цен продажи соответствующих транспортных средств), и обнародуется на официальном веб-сайте этого органа в режиме свободного доступа до 10 числа месяца, следующего за отчетным кварталом.

Сравните обе формулировки. Очень похоже на норму, прописанную в абзаце втором п.п. 267.2.1 НКУ, не так ли? Однако непосредственно пользоваться этой информацией с целью взимания транспортного налога нельзя. Ведь, во-первых, она предназначена совсем для других целей, во-вторых, не учитывает такие нюансы из п.п. 267.2.1 НКУ, как тип двигателя, объем цилиндров двигателя и тип коробки переключения передач. Хотя вряд ли Кабмин, на который возложена обязанность утвердить «транспортно-налоговую» методику, станет выдумывать что-то новое. Можем предположить, что он воспользуется старой «НДФЛ-движимой» нормативкой и приведет ее к требованиям абзаца второго п.п. 267.2.1 НКУ.

А пока этого не случилось, вы можете примерно прицениться, попадает ваш легковой автомобиль в объект обложения транспортным налогом или нет (см. по ссылке http://www.me.gov.ua/Vehicles/CalculatePrice?lang=uk-UA). Однако заполнять на основании этой информации декларацию по указанному налогу вы не обязаны.

Что же делать в таком случае? Подождите минутку, сейчас узнаете.

База налогообложения и ставка налога

Подпунктом 267.3.1 НКУ базой налогообложения определен легковой автомобиль, являющийся объектом налогообложения в соответствии с п.п. 267.2.1 НКУ. Другими словами, база обложения этим налогом — это количество (в шт.) «объектных» легковушек, зарегистрированных за тем или иным плательщиком налога.

Ставка налога установлена п. 267.4 НКУв расчете на календарный год в размере 25000 грн. за каждый легковой автомобиль, являющийся объектом налогообложения в соответствии с п.п. 267.2.1 этого Кодекса.

Что дальше? А дальше обратимся к п. 29.1 НКУ, согласно которому в общем случае

исчисление суммы налога осуществляется путем умножения базы налогообложения на ставку налога с/без применения соответствующих коэффициентов

То есть, если бы мы точно знали свою базу налогообложения (скажем, 3 легковых авто, среднерыночная стоимость которых превышает 1033500 грн.), то запросто умножили бы ее на ставку налога (3 шт. х 25000 грн./шт.) и получили годовую его сумму (75000 грн.). А далее, как говорится, дело техники — своевременно отчитаться и уплатить.

Однако на сегодняшний день это сделать не удастся. Можно, конечно, подать декларацию «на глаз», включив в нее все легковые автомобили, соответствующие второму условию из действующего п.п. 267.2.1 НКУ — «с года выпуска которых прошло не более пяти лет (включительно)». Однако этот вариант не годится. А как же тогда поступить в этой ситуации?

По нашему мнению, можно воспользоваться ст. 7 НКУ, согласно которой налог считается установленным только при условии определения в этом же Кодексе плательщика налога и ряда обязательных элементов налогообложения, среди которых главное место занимают объект и база налогообложения. Эти и другие обязательные элементы определяются исключительно в НКУ.

Таким образом, пока налоговое законодательство не предоставит плательщику возможность однозначно определить объект и базу обложения транспортным налогом, его нельзя считать установленным на территории Украины. Как следствие, у плательщиков не возникает обязанности по его декларированию и уплате.

Правда, мы не уверены, что фискалы разделяют наш подход, ведь он по сути означает бойкот подачи «транспортной» отчетности на 2016 год. Поэтому как только они одумаются и хоть как-то разъяснят порядок определения объекта и базы обложения транспортным налогом, мы сразу вам сообщим об этом. А уже потом каждому из вас придется решать, прислушиваться к нашему или их мнению.

Пока ничего еще не известно, продолжим разговор о других элементах транспортного налога.

Порядок исчисления и уплаты

Как определено в п.п. 267.5.1 НКУ, базовый налоговый (отчетный) период по транспортному налогу равен календарному году. Остальную информацию из ст. 267 НКУ приведем в таблице отдельно для юридических и отдельно для физических лиц (см. с. 33).

| Юридические лица | Физические лица | |

| Порядок исчисления налога | Самостоятельно исчисляют сумму налога по состоянию на 1 января отчетного года и до 20 февраля этого же года подают контролирующему органу по месту регистрации объекта налогообложения декларацию с разбивкой годовой суммы равными долями поквартально ( п.п. 267.6.4 НКУ) | Исчисление суммы налога осуществляется контролирующим органом по месту регистрации плательщика налога ( п.п. 267.6.1 НКУ). Налоговое уведомление-решение об уплате суммы налога и соответствующие платежные реквизиты направляются (вручаются) плательщику налога контролирующим органом по месту его регистрации до 1 июля года базового налогового (отчетного) периода (года) ( п.п. 267.6.2 НКУ) |

| В случае перехода права собственности на объект налогообложения от одного собственника к другому в течение отчетного года налог исчисляется предыдущим собственником за период с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанный объект налогообложения, а новым собственником — начиная с месяца, в котором он приобрел право собственности на этот объект ( п.п. 267.6.5 НКУ). За объекты налогообложения, приобретенные в течение года, налог уплачивается пропорционально количеству месяцев, оставшихся до конца года, начиная с месяца, в котором проведена регистрация транспортного средства ( п.п. 267.6.6 НКУ). В случае истечения пятилетнего возраста легкового автомобиля в течение отчетного года налог уплачивается за период с 1 января этого года до начала месяца, следующего за месяцем, в котором возраст такого автомобиля достиг (достигнет) пяти лет ( п.п. 267.6.7 НКУ) | ||

| Порядок уплаты налога | Уплачивается по месту регистрации объектов налогообложения и зачисляется в соответствующий бюджет согласно положениям Бюджетного кодекса Украины ( п.п. 267.7.1 НКУ) | |

| Сроки уплаты налога | Авансовыми взносами ежеквартально до 30 числа месяца, следующего за отчетным кварталом ( п.п. «б» п.п. 267.8.1 НКУ) | В течение 60 дней со дня вручения налогового уведомления-решения ( п.п. «а» п.п. 267.8.1 НКУ) |

Декларирование налога

Форма налоговой декларации по транспортному налогу, утвержденная приказом Минфина от 10.04.2015 г. № 415 (ср. ), устарела еще до того, как ее начали применять. В связи с этим налоговики сначала предлагали юридическим лицам — плательщикам транспортного налога указывать стоимость объекта налогообложения в графе 5 «Дата реєстрації транспортного засобу» декларации. До недавнего времени об этом шла речь на официальном сайте ГФСУ по адресу http://sfs.gov.ua/baneryi/podatkovi-zmini-2016/podatok-na-mayno/. Однако на сегодняшний день эта рекомендация отозвана. Дело, вероятно, в том, что указанный реквизит декларации имеет формат даты и стоимость авто в гривнях там указать невозможно.

Поэтому прислушайтесь лучше к нашим рекомендациям. По нашему мнению, стоимость транспортного средства целесообразно указывать в кол. 6 «Объем цилиндров двигателя (см3)», которая теперь остается незадействованной. Формат данных в ней — целое число, но вряд ли дорогое авто будет иметь цену с копейками.

Одним словом, если вы все же решите обезопасить себя и подать «транспортную» декларацию, приведем фрагмент ее заполнения на рисунке (с. 34). Для примера возьмем, что предприятие имеет два легковых автомобиля, являющиеся объектами налогообложения. Значение стоимости этих авто и их названия примем условные.

<...>

Фрагмент заполнения декларации по транспортному налогу