экспорт

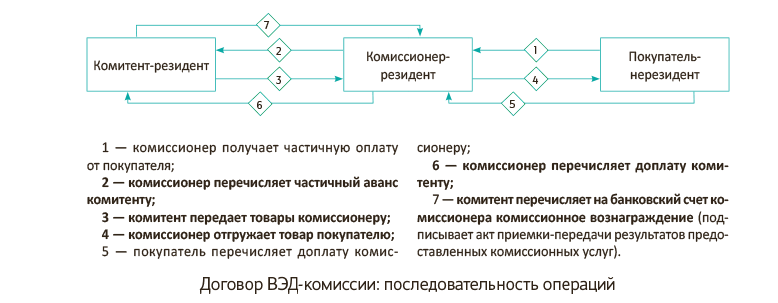

Зафиксируем «вводную»: предприятие выступает комитентом по договору ВЭД-комиссии на продажу. При этом условиями такого договора предусмотрена частичная предоплата стоимости товаров, продаваемых комитентом через комиссионера на экспорт. Для наглядности последовательность операций при выполнении договора ВЭД-комиссии в нашем случае покажем в виде схемы (см. рисунок).

Без понимания некоторых «комиссионных» особенностей правильный учет таких операций нам не построить. Поэтому, прежде чем переходить к нюансам их бухгалтерского и налогового учета, вспомним основные правовые тонкости договоров комиссии вообще и в ВЭД-комиссии в частности.

ВЭД-комиссия на продажу: что нужно знать комитенту

Перечислим основные правила заключения ВЭД-договоров комиссии на продажу, которые пригодятся нам при рассмотрении учетных особенностей операций по таким договорам.

1. Как гласит ч. 1 ст. 1011 ГКУ, по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за плату совершить одну или несколько сделок от своего имени, но за счет комитента.

Это значит, что при заключении ВЭД-договора на продажу с нерезидентом комиссионер действует самостоятельно (при соблюдении условий, установленных ГКУ и договором) и от своего имени. Другими словами, при заключении договора с третьей стороной комиссионер не обязан указывать о том, что он действует в интересах комитента (в том числе ему не нужно получать от комитента доверенность). То есть отгрузку товаров нерезиденту осуществляет сам комиссионер, через него же проходит оплата от нерезидента за проданные товары.

Кроме того, заслуживает внимания и тот факт, что комиссионер выполняет поручение комитента за его счет. Следовательно, такие расходы возмещает комитент (ст. 1024 ГКУ).

2. Иностранная валюта, полученная комиссионером от поставки товаров на экспорт, является собственностью комитента. Таким образом, комиссионер (в зависимости от условий договора комиссии) имеет право:

— перечислить валюту, полученную от нерезидента, комитенту. Тогда обязательную продажу 65 % валюты (согласно п. 2 постановления Правления НБУ от 07.06.2016 г. № 342) осуществит уполномоченный банк комитента — собственника валютных средств, или

— продать полученную валюту и перечислить выручку комитенту в гривне (БЗ 114.03).

3. Как известно, при осуществлении экспортно-импортных операций необходимо соблюдать предельные сроки расчетов, предусмотренные законодательством. Так, при экспорте с постоплатой такой срок составляет 90 дней с даты оформления «экспортной» ТД (ст. 1 Закона Украины «О порядке осуществления расчетов в иностранной валюте» от 23.09.94 г. № 185/94-ВР с учетом п. 2 упомянутого выше постановления Правления НБУ). Поскольку комиссионер, выступая от своего имени, является стороной по внешнеэкономическому договору, именно он и отвечает за соблюдение предельных сроков расчетов. Это подтверждают и налоговики. По их мнению, при выполнении договоров комиссии ответственность за нарушение сроков расчетов, предусмотренная ст. 4 указанного Закона, возлагается на сторону договора, которая приобретает права и обязанности по ВЭД-договору, заключенному с третьим лицом, т. е. на комиссионера (БЗ 114.10).

4. Выплата вознаграждения комиссионеру-резиденту, а также возмещение его дополнительных расходов должны осуществляться в национальной валюте Украины. Иначе для использования валюты на территории Украины как средства платежа потребуется индивидуальная лицензия на осуществление валютных операций (п.п. «г» п. 4 ст. 5 Декрета КМУ «О системе валютного регулирования и валютного контроля» от 19.02.93 г. № 15-93).

Бухучет ВЭД-комиссии на продажу с частичной предоплатой

Как только речь заходит о ВЭД-бухучете, сразу вспоминаем о П(С)БУ 21*. Как с учетом его требований показать в учете инвалютный аванс и пересчитать доход от реализации товаров в случае их частичной предоплаты, см. в табл. 1 на с. 38.

Таблица 1. Как отразить ВЭД-комиссию с частичной предоплатой в бухучете

| Событие | По какому курсу пересчитываем инвалюту | Курсовые разницы |

| Получение частичного аванса (п. 2 схемы) | Сумму аванса отражаем по курсу НБУ, действовавшему на дату его получения* | Возникшая кредиторская задолженность перед комиссионером является немонетарной, а значит, курсовые разницы по ней не рассчитывают (п. 7 П(С)БУ 21) |

| * При получении авансовых оплат частями каждый аванс отражаем в учете с применением валютного курса, действовавшего на дату получения каждого из них. | ||

| Отгрузка товаров на экспорт (п. 4 схемы) | Доход от реализации ТМЦ состоит из нескольких сумм*: — суммы, равной полученному авансу, пересчитанному в гривни по курсу НБУ на дату его получения**; — оставшейся части стоимости экспортированных товаров, определяемой по курсу НБУ на дату их отгрузки (п. 5 П(С)БУ 21) | Возникшая после отгрузки дебиторская задолженность (в сумме, не перекрытой ранее полученным авансом) считается монетарной (так как будет погашена деньгами) и поэтому на каждую дату баланса, а также на дату осуществления хозяйственной операции (на дату погашения задолженности) по ней рассчитывают курсовые разницы (п. 8 П(С)БУ 21)*** |

| Получение доплаты (п. 6 схемы) | Сумму доплаты отражаем по курсу НБУ, действовавшему на дату ее получения (п. 5 П(С)БУ 21) | |

| * Доход признают на дату продажи товара нерезиденту, указанную в отчете комиссионера. ** При получении авансов несколькими частями эту часть дохода от реализации определяем в сумме авансовых платежей с применением валютных курсов НБУ на дату каждого аванса исходя из последовательности их получения (абзац второй п. 6 П(С)БУ 21). Другими словами, в рассматриваемой ситуации нужно зафиксировать курс НБУ на дату получения предоплаты и затем, при отгрузке товаров, использовать такой курс для определения дохода от их реализации (но в части авансирования). *** Учет положительной курсовой разницы ведут с применением субсчета 714 «Доход от операционной курсовой разницы», а отрицательную курсовую разницу показывают на субсчете 945 «Расходы от операционной курсовой разницы». | ||

В остальном учет операций по ВЭД-договорам комиссии на продажу с частичной предоплатой никаких особенностей не имеет. Поэтому на других этапах можно применять «общекомиссионные» правила учета (см. «Налоги и бухгалтерский учет», 2015, № 51, с. 32). Напомним их.

1. При передаче товаров комиссионеру (п. 3 схемы) для экспорта право собственности на товар остается у комитента. Переданный товар комитент не списывает с баланса, а учитывает в составе запасов на субсчете 283 «Товары на комиссии» по балансовой стоимости. Доходы комитент на этом этапе не признает.

2. Сумму комиссионного вознаграждения без НДС (п. 7 схемы) в периоде его начисления (т. е. в периоде получения отчета комиссионера и/или оформления акта приемки-передачи результатов предоставленных комиссионных услуг) комитент отражает в составе расходов на сбыт (счет 93 «Расходы на сбыт»). А вот сумма предварительной выплаты комиссионного вознаграждения расходы комитента не увеличивает.

Налоговоприбыльный учет

Здесь все по бухучетным правилам. Налог на прибыль мы считаем исходя из бухгалтерского финрезультата, откорректированного (высокодоходниками — обязательно, малодоходниками — по желанию) на разницы, предусмотренные разд. III НКУ (см. п.п. 134.1.1 НКУ). Никаких разниц по ВЭД-комиссии на продажу законодатель не придумал, поэтому абсолютно все налогоплательщики отдельный налоговый учет доходов и расходов по договору ВЭД-комиссии не ведут.

НДС-особенности при частичной предоплате

При получении авансовой оплаты (п. 2 схемы) налоговые НДС-обязательства у комитента не возникают (п. 187.11 НКУ). Также в НДС-учете комитента не отражается и передача товаров комиссионеру для целей их последующей отгрузки покупателю-нерезиденту (п. 3 схемы).

Идем дальше. Как указано в п. 189.6 НКУ, при экспорте товаров по договору комиссии общие «посреднические» правила начисления НДС-обязательств, установленные п. 189.4 НКУ, не применяются. Это значит, что в таком случае для комитента «работают» «общеэкспортные» правила уплаты НДС.

Налоговые обязательства у комитента возникают на дату оформления «экспортной» ТД, подтверждающей фактический вывоз товара (п. 4 схемы)*. Это следует из п.п. «б» п. 187.1 НКУ (ср. ). Причем в таком случае в «экспортной» ТД в гр. 9 «Особа, відповідальна за фінансове врегулювання» заносят сведения о комиссионере и совершают запись «Див. доп.», а в приложении МД-6 к ТД приводят сведения о комитенте (п. 1 разд. II Порядка заполнения таможенных деклараций на бланке единого административного документа, утвержденного приказом Минфина от 30.05.2012 г. № 651). При этом

* Учтите! Для применения нулевой ставки по экспортным операциям должен состояться фактический вывоз товаров за пределы таможенной территории Украины. Его подтверждают ТД и уведомление о фактическом вывозе товаров (п. 30 Положения о таможенных декларациях, утвержденного постановлением КМУ от 21.05.2012 г. № 450).

комитент начисляет такие обязательства по «экспортной» ставке 0 % (п.п. «а» п.п. 195.1.1 НКУ)

Важно, что в рассматриваемом случае право на нулевую ставку НДС именно за комитентом признают и налоговики (БЗ 101.09). В ней контролеры прямо указывают, что право на применение нулевой ставки НДС и, соответственно, право на получение бюджетного возмещения НДС имеет собственник экспортной продукции — комитент. Что, в принципе, следует из п. 200.16 НКУ.

Но будьте внимательны! Передача товаров от комитента к комиссионеру по внутренним договорам комиссии облагается НДС по ставке 20 %. Это значит, что в договоре комиссии желательно изначально прописать, что в обязанности комиссионера входит продажа товаров на экспорт. В противном случае вы рискуете столкнуться с претензиями налоговиков по поводу начисления НДС-обязательств по ставке 20 % при получении аванса от комиссионера, а также при передаче товара комиссионеру в периоде, когда такая передача уже состоялась, а вот фактический вывоз товаров еще не произошел (исходя из суммы, не перекрытой авансом).

Базой налогообложения при экспорте по договору ВЭД-комиссии будет договорная (контрактная) стоимость ТМЦ, но не ниже минбазы (абзац второй п. 188.1 НКУ).

А если все-таки довелось продать товары на экспорт по цене ниже покупной? Как облагать НДС сумму превышения? На наш взгляд, на сумму превышения дополнительные налоговые обязательства не начисляются (см. «Налоги и бухгалтерский учет», 2016, № 16, с. 11; 2015, № 91, с. 24; № 82, с. 21). Однако налоговики в своих разъяснениях долгое время твердили совершенно обратное и настаивали на применении к сумме превышения общей ставки 20 % (см., например, письма ГФСУ от 26.01.2016 г. № 1389/6/99-99-19-03-02-15, от 27.04.2016 г. № 9529/6/99-99-15-03-02-15). И только недавно справедливость, похоже, восторжествовала и контролеры наконец признали (см. письмо ГФСУ от 25.05.2016 г. № 11361/6/99-99-15-03-02-15 // «Налоги и бухгалтерский учет», 2016, № 51, с. 3):

если при экспорте база обложения НДС превышает контрактную стоимость товаров, то сумма превышения тоже подпадает под льготу или нулевую ставку, а вот общая ставка 20 % в этом случае применяться не должна

Ну и, наконец, пересчитывать базу налогообложения, выраженную в иностранной валюте, по мнению налоговиков, следует по курсу, действующему на дату оформления «экспортной» ТД. Например, если ТД оформлена 30.06.2016 г., а фактически товар вывезен 04.07.2016 г., то датой возникновения обязательств по НДС будет 04.07.2016 г. (ставка 0 % применяется только после фактического вывоза товаров), однако базу налогообложения нужно будет пересчитывать по курсу НБУ, который действовал на 30.06.2016 г. и который указан в ТД.

В момент возникновения налоговых обязательств по НДС, т. е. на дату фактического вывоза товаров, указанную в ТД (в условиях нашего примера это 04.07.2016 г.), комитент оформляет «экспортную» налоговую накладную (п. 201.1 НКУ). Такую НН покупателю не выдают, но регистрируют в ЕРНН. В ее верхней левой части об этом делают отметку «Х» и проставляют тип причины «07» «Складена на операції з вивезення товарів за межі митної території України». В графе «Отримувач (покупець)» НН указывают наименование (Ф. И. О.) нерезидента, и через запятую — страну, в которой зарегистрирован покупатель-нерезидент. В графе «індивідуальний податковий номер» покупателя указывают условный ИНН «300000000000» (п. 12 Порядка заполнения НН, утвержденного приказом Минфина от 31.12.2015 г. № 1307).

Объем поставки товаров на экспорт по ВЭД-договору комиссии предприятие-комитент показывает в строке 2 «Операції з вивезення товарів за межі митної території України» НДС-декларации (по условиям нашего примера — за июль 2016 года).

При наличии экспортных операций вместе с декларацией по НДС предприятия-экспортеры подают в налоговый орган оригиналы экспортных ТД (п. 200.8 НКУ), если они были оформлены в бумажном виде (в таком случае об этом делают отметку в заключительной части декларации по НДС). В связи с этим комиссионер должен передать комитенту оригинал «экспортной» ТД (оригинал листа с обозначением «3/8» формы МД-2 с отметкой о фактическом вывозе товара), который тот приложит к своей НДС-отчетности. А вот в случае оформления вывоза электронной ТД подавать налоговикам ничего не нужно. За вас это сделает таможенный орган по месту таможенного оформления экспортных товаров. При этом информацию о комитенте таможенный орган берет из приложений формы МД-6 к ТД по форме МД-2.

Подробнее об этих и других нюансах применения нулевой ставки НДС при экспорте товаров см. в «Налоги и бухгалтерский учет», 2016, № 16, с. 11.

А теперь о том, что касается налогообложения суммы комиссионного вознаграждения при экспорте товаров по договору комиссии (п. 7 схемы). Специальные правила НДС-учета такого вознаграждения установлены п. 200.16 НКУ. В нем предусмотрено, что комиссионное вознаграждение, полученное комиссионером, облагается по основной ставке НДС — 20 % и в таможенную стоимость экспортируемых товаров не включается.

Таким образом, по дате первого события (подписания акта приемки-передачи результатов предоставленных комиссионных услуг (отчета комиссионера) или перечисления вознаграждения) комитент получает право на налоговый кредит (на основании НН, оформленной и зарегистрированной в ЕРНН комиссионером).

Вот, в общем-то, и все, что нужно помнить комитенту, продающему товары на экспорт по договорам ВЭД-комиссии с частичной предоплатой. Перейдем к примеру.

Пример. Предприятие-резидент заключило договор ВЭД-комиссии на продажу с комиссионером-резидентом. По условиям договора комиссии комиссионер обязуется продать товары комитента нерезиденту по цене не ниже $7200.

24.05.2016 г. предприятие-комитент получило частичную предоплату в сумме $4000.

10.06.2016 г. комиссионер отгрузил товар покупателю-нерезиденту на сумму $7200 (это подтверждено «экспортной» ТД и уведомлением о фактическом вывозе товаров за пределы таможенной территории Украины).

21.06.2016 г. на счет комитента поступила оставшаяся часть выручки от реализации товаров.

Официальный курс НБУ на дату:

— поступления аванса на распределительный счет комитента (24.05.2016 г.) — 26 грн./$ (здесь и далее — курс условный);

— отгрузки комиссионером товаров нерезиденту (10.06.2016 г.) — 25,3 грн./$;

— поступления оставшейся выручки от реализации товаров на распределительный счет комитента (21.06.2016 г.) — 25,2 грн./$.

Балансовая стоимость товаров, реализованных по договору ВЭД-комиссии на продажу, составляет 100000 грн.

Расходы на таможенное оформление товара, понесенные комиссионером и подлежащие возмещению комитентом, — 2500 грн. (условно).

Комиссионное вознаграждение составляет 6000 грн. (в том числе НДС 20 % — 1000 грн.). По условиям договора комитент выплачивает его комиссионеру отдельным платежом после оформления отчета комиссионера.

В бухучете комитента операции по договору ВЭД-комиссии с частичной предоплатой показывают так (см. табл. 2):

Таблица 2. Учет ВЭД-комиссии с частичной предоплатой у комитента

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма $/грн. | |

| Дт | Кт | |||

| Получение частичного аванса от комиссионера (24.05.2016 г.). Курс НБУ — 26 грн./$ | ||||

| 1 | Получен аванс от комиссионера на распределительный счет комитента ($4000 х 26,0 грн./$) | 316 | 377 | $4000 104000 |

| 2 | Перечислена валюта для обязательной продажи (75 %)* | 334** | 316 | $3000 78000 |

| * Обратите внимание: с 09.06.2016 г. норма обязательной продажи иностранной валюты снижена и составляет сейчас 65 % (см. постановление Правления НБУ от 07.06.2016 г. № 342 // «Налоги и бухгалтерский учет», 2016, № 49, с. 4). ** Для упрощения примера здесь и далее остальные проводки по продаже валюты показывать не будем (см. «Налоги и бухгалтерский учет», 2016, № 16, с. 4). | ||||

| 3 | Перечислена валюта на валютный счет комитента (25 %) | 312 | 316 | $1000 26000 |

| Отгрузка комиссионером товаров нерезиденту (10.06.2016 г.). Курс НБУ — 25,3 грн./$ | ||||

| 1 | Отгружен товар комиссионеру | 283* | 281 | 100000 |

| * При передаче товаров комиссионеру для экспорта право собственности на товар остается у комитента, а потому такую операцию в бухучете не признают доходом комитента. | ||||

| 2 | Отгружен товар нерезиденту и в учете комитента отражена задолженность комиссионера (на основании отчета комиссионера) ($4000 х 26 грн./$ + $3200 х 25,3) | 377 | 702 | $7200 184960* |

| * Часть дохода в сумме предварительной оплаты ($4000) пересчитываем в национальную валюту по курсу, действовавшему на дату получения аванса (26 грн./$), а оставшуюся часть ($3200) — по курсу на дату отгрузки (25,3 грн./$). Часть дебиторской задолженности, не перекрытая ранее полученным авансом ($3200), считается монетарной и при ее погашении нужно рассчитывать курсовые разницы. | ||||

| 3 | Списана себестоимость реализованного товара | 902 | 283 | 100000 |

| 4 | Согласно отчету комиссионера отражена задолженность комитента перед комиссионером на сумму таможенных платежей | 93 | 685 | 2500 |

| Оформление ТД. Отметка о вывозе | ||||

| 1 | Отражены налоговые обязательства по НДС по ставке 0 % (при наличии оригинала ТД) | 702 | 641/НДС | 0 |

| Получение комитентом доплаты (21.06.2016 г.). Курс НБУ — 25,2 грн./$ | ||||

| 1 | Получена доплата от комиссионера ($3200 х 25,2 грн./$) | 316 | 377 | $3200 80640 |

| 2 | Перечислена валюта для обязательной продажи (65 %) | 334 | 316 | $2080 52416 |

| 3 | Перечислена валюта на валютный счет комитента (35 %) | 312 | 316 | $1120 28224 |

| 4 | Отражена курсовая разница по монетарной дебиторской задолженности ($3200 х (25,2 грн./$ - 25,3 грн./$)) | 945 | 377 | 320 |

| Начисление и выплата комиссионного вознаграждения | ||||

| 1 | Начислено комиссионное вознаграждение комиссионеру | 93 | 685 | 5000 |

| 2 | Отражен НК по НДС исходя из суммы вознаграждения на основании НН, зарегистрированной комиссионером в ЕРНН | 644/1 | 685 | 1000 |

| 641/НДС | 644/1 | 1000 | ||

| 3 | Возмещены дополнительные расходы комиссионера, понесенные им в связи с выполнением договора комиссии | 685 | 311 | 2500 |

| 4 | Перечислено комиссионное вознаграждение | 685 | 311 | 6000 |

выводы

- В бухучете доходы комитента от продажи товаров по договору ВЭД-комиссии отражают на дату их отгрузки комиссионером, указанную в отчете комиссионера.

- Отдельный налоговоприбыльный учет операций по договорам ВЭД-комиссии налогоплательщики не ведут.

- Вывоз товаров по договору ВЭД-комиссии облагается НДС по ставке 0 %. Право на применение нулевой ставки, а следовательно, и на бюджетное возмещение по НДС имеет собственник товаров, т. е. комитент.