Случается, что «промахнулись» в ИНН. Ну, например:

— НН ошибочно составили на неплательщика (тогда как покупатель на самом деле — плательщик НДС, однако сразу за НН не обратился);

— НН составили случайно вообще не на того покупателя (указали другого контрагента вместо нужного).

Сразу скажем, что исправить ИНН-ошибку способом из п. 21 Порядка № 1307 не получится. Ведь если, предположим, к «ошибочной» НН составить «пустой» РК, в шапке которого записать уже верный ИНН (другого контрагента), то выйдет, что РК составили к НН, которой просто-напросто не существует! Такой РК не получится зарегистрировать в ЕРНН.

Так что заменить одним махом ИНН контрагента в «исправляющем» РК не выйдет. А в этом случае исправить ИНН-ошибку помогут:

«уменьшающий» РК + новая НН

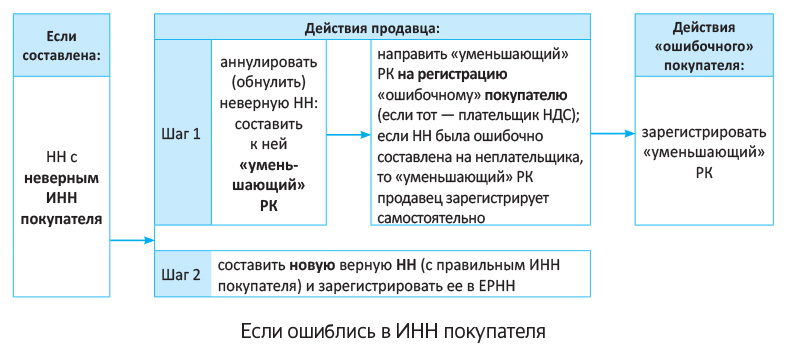

Об этом говорят и налоговики (см. подкатегорию 101.17 БЗ). В общем, исправить ИНН получится в два шага. При этом в целом порядок исправлений можно представить так (см. рисунок):

Ну а теперь пошагово детали.

Итак, прежде всего нужно «отменить» неверную НН, для этого — составить к ней «уменьшающий» РК.

Шаг 1. «Уменьшающий» РК

Составление. «Уменьшающий» РК составляем на дату выявления ошибки. То есть в поле «Дата складання» РК приводим ту текущую дату, когда обнаружили и исправляем ошибку в ИНН. В заглавную часть этого РК как под копирку переносим данные из «ошибочной» НН (в частности, указываем все тот же неверный ИНН покупателя).

А вот в табличной части этого РК минусуем объемы поставки и суммы НДС. При этом в гр. 2 «Причина коригування» раздела Б РК записываем «Виправлення помилки в індивідуальному податковому номері покупця» (подкатегория 101.07 БЗ).

Регистрация. Так как составлен «уменьшающий» РК, не забываем о нюансах регистрации ( п. 22 Порядка № 1307) и:

— если НН прежде ошибочно составили не тому покупателю — плательщику НДС, то «уменьшающий» РК направляем для регистрации такому «ошибочному» покупателю;

— если НН ошибочно составили на неплательщика, то «уменьшающий» РК продавец зарегистрирует самостоятельно. И так как в этом случае РК не выдается покупателю, то штрафы за его несвоевременную регистрацию продавцу не грозят.

В итоге через «уменьшающий» РК сможем обнулить неверную НН (и заодно скорректировать лимит регистрации: свой и «ошибочного» покупателя).

После того, как «ошибочная» НН обнулена, продавцу необходимо перевыписать НН, т. е. составить новую НН (на верного покупателя).

Шаг 2. Новая НН

Составление. Новую НН заполняют точно так же, как и старую, но только уже с верным ИНН и наименованием покупателя.

Учтите (!): такую новую НН нужно составить старой датой (т. е. датой все того же первого события). Поэтому в поле «Дата складання» такой НН указываем дату возникновения НО (ту, что и в «ошибочной» НН с неверным ИНН). А вот порядковый номер ей, как правило, присваивают текущий. В любом случае он должен отличаться от порядкового номера «ошибочной» НН, так как вторую НН с точно такими же датой и номером в ЕРНН зарегистрировать не получится ( п. 6 Порядка № 1307, консультация в подкатегории 101.17 БЗ).

Регистрация. Как и любую НН, новую НН продавцу следует зарегистрировать. Иначе за несвоевременную регистрацию продавцу угрожают штрафы по п. 1201.1 НКУ. К тому же помните: зарегистрировать НН можно в течение 180 дней с даты составления. Поэтому

исправить ИНН-ошибку и зарегистрировать на верного покупателя новую НН получится, если с даты первого события не прошло 180 дней

Если ошибку выявили позже, то пострадает покупатель (останется без НН, а значит, без НК). Поэтому с исправлением ИНН-ошибки лучше не затягивать.

Теперь о том, как ИНН-ошибка повлияет у сторон (продавца/верного покупателя и «ошибочного» покупателя) на заполнение декларации.

Отражение в декларации

Продавец. Продавцу всегда необходимо помнить: НН-ошибки не освобождают его от обязанности задекларировать налоговые обязательства (в периоде первого события). Поэтому по первому событию продавцу в любом случае нужно показать НО (в стр. 1 декларации).

Также скажем о подходе налоговиков к НН-ошибкам. Они советуют не отражать «ошибочную» НН с составленным к ней «исправляющим» РК в декларации (т. е. «не засорять» лжедокументами отчетность), а заносить в декларацию только правильные данные (см. подкатегорию 101.20 БЗ). При этом контролеры также требуют от продавца, как бы там ни было, в периоде первого события задекларировать НО.

Впрочем, подход налоговиков хорош, если ИНН-ошибку выявили быстро (еще до сдачи декларации за такой период). Тогда продавец действительно сможет включить в декларацию только (!) верную НН (при этом в приложении Д5 привести верный ИНН покупателя). А вот «ошибочную» НН с «исправляющим» РК в декларации вообще не показывать.

Другое дело, если ИНН-ошибку выявили позже, и она уже пробралась в декларацию. То есть продавец уже подал НДС-отчетность и занес неверный ИНН покупателя в расшифровку-приложение Д5. Тогда НН-ошибка привела к ошибке в декларации (повлекла ошибку в приложении). Эту ошибку, несомненно, следует исправить. Считаем, что для этого к периоду ошибки нужно подать УР, в котором исправление ошибки показать «развернуто». Тогда:

— по «уменьшающему» РК отминусуем сумму с неверным ИНН покупателя по строке 7 УР (детали расшифруем: т. е. к УР приложим уточняющее приложение Д1 с одной-единственной строкой на сумму уменьшения, которой снимем сумму с неверным ИНН) и тут же

— на основании новой НН покажем сумму с верным ИНН покупателя по строке 1 УР (и также расшифруем: к УР приложим уточняющее приложение Д5 с одной-единственной строкой на сумму с верным ИНН).

Таким образом, по УР выйдем на «ноль», но к нему приложим уточняющие приложения Д1 и Д5. «Неверный» ИНН снимем по Д1, правильный ИНН добавим по Д5. Тем самым у продавца ИНН покупателя исправится на верный.

Верный покупатель. В возникшей ситуации верному покупателю ничего не остается, как дожидаться настоящей НН (составленной на его имя). Тогда после составления и регистрации продавцом такой верной НН покупатель может отразить НК (в стр. 10 декларации текущего периода).

«Ошибочный» покупатель. А вот «ошибочному» покупателю проще всего. Он ничего у себя в декларации не отражает: ни «ошибочную» НН, ни «уменьшающий» РК к ней (хоть его и регистрирует; подкатегория 101.20 БЗ). Так что все операции проходят у «ошибочного» покупателя «мимо» НДС-отчетности.

И для наглядности все сказанное выше сведем в таблицу:

Таблица 1. Ошибка в ИНН

| Стороны: | Документы: | ||

| НН с ошибкой в ИНН | «уменьшающий» РК | верная НН | |

| продавец | НО (стр. 1) в периоде первого события | если продавец уже сдал декларацию с «ошибочной» НН и отразил в приложении Д5 неверный ИНН покупателя, то после того как обнаружена ошибка, составлены и зарегистрированы «уменьшающий» РК и верная НН, продавцу к ошибочному периоду нужно подать УР с уточняющими приложениями Д1 и Д5, с помощью которых исправить неверный ИНН покупателя на верный | |

| верный покупатель | — | — | НК (стр. 10) после регистрации продавцом верной НН |

| «ошибочный» покупатель | — | — | — |

И пару слов о бухучете.

Что в бухучете

Здесь ситуация в общем складывается похожим образом.

У продавца в периоде первого события (отгрузки/предоплаты) в бухгалтерском учете «засветятся» НО. Последующее исправление ошибки («уменьшающий» РК, перевыписка НН) на бухучет продавца не повлияет.

А вот покупатель сможет отразить НК только после исправления ошибки продавцом и получения зарегистрированной НН на свое имя. До этого момента он учитывает сумму «входного» НДС как НК неподтвержденный НН.

В бухучете у «ошибочного» покупателя операции никак не отразятся.

Так, если по ошибке составили (как на неплательщика) НН на сумму 1200 грн. (в том числе НДС — 200 грн.), в учете продавца и покупателя операции отразятся так:

Таблица 2. Отражение НДС-последствий в бухучете

| Стороны | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| Если первое событие — отгрузка товаров | ||||

| Продавец | Начислены налоговые обязательства по первому событию (отгрузке) | 361 | 702 | 1200 |

| 702 | 641/НДС | 200 | ||

| Покупатель | Получены товары (отражена не подтвержденная НН сумма НДС) | 28 | 631 | 1000 |

| 644/1 | 631 | 200 | ||

| Получена НН, зарегистрированная на имя покупателя (отражен НК) | 641/НДС* | 644/1 | 200 | |

| Если первое событие — предоплата | ||||

| Продавец | Начислены налоговые обязательства по первому событию (предоплате) | 311 | 681 | 1200 |

| 643 | 641/НДС | 200 | ||

| Покупатель | Перечислена предоплата продавцу (отражена не подтвержденная НН сумма НДС) | 371 | 311 | 1200 |

| 644/1 | 644/НДС | 200 | ||

| Получена НН, зарегистрированная на имя покупателя (отражен НК) | 641/НДС* | 644/1 | 200 | |

| * Если по полученной НН покупатель хочет отразить НК попозже (в следующих периодах с учетом 365 дней, п. 198.6 НКУ), то в бухучете будут сделаны такие записи: — отложена НН на следующие периоды (до 365 дней): Дт 644/2 — Кт 644/1; — на основании НН отражен НК в следующих периодах (до 365 дней): Дт 641/НДС — Кт 644/2. А вот если в течение 180 дней продавец верную НН так и не зарегистрирует, то покупатель потеряет НК и «входной» НДС спишет на расходы: Дт 949 — Кт 644/1. | ||||

Ну и в продолжение разговора еще одна возможная ошибка — когда составили случайно «левую» НН (т. е. лишнюю НН, которую вообще не должны были выписывать), скажем:

— составили покупателю НН повторно (еще раз — по второму событию, например, сперва по предоплате, а потом еще и по отгрузке) или

— ошибочно выписали лишнюю НН кому-то из контрагентов (которому на самом деле ничего вообще не продаем).

Такую ошибку исправляем в один шаг: через «уменьшающий» РК

В общем, достаточно обнулить такую «левую» НН. Для этого — составить «уменьшающий» РК (текущей датой выявления ошибки; при этом в гр. 2 раздела Б РК записываем «Виправлення помилки», подкатегория 101.07 БЗ) и направить такой РК на регистрацию «левому» покупателю.

И если оплошность выявили быстро, то продавец ни «левую» НН, ни «уменьшающий» РК к ней в декларации не отражает (подкатегория 101.20 БЗ). Но что, если «левую» НН уже включили в декларацию и завысили НО? В таком случае продавец сможет уменьшить свои НО только (!) после регистрации «уменьшающего» РК «левым» покупателем ( п.п. 192.1.1 НКУ). Тогда продавец сможет уточниться — подать УР к периоду ошибки (и на основании «уменьшающего» РК снять «лишние» НО по стр. 7 УР, подав при этом с УР уточняющее Д1).

А если к тому же «левая» НН (скажем, на сумму 600 грн., в том числе НДС — 100 грн.) у продавца уже успела наследить и в бухучете, то исправления отразятся так:

Таблица 3. Исправление «левой» НН у продавца

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| Ситуация 1. Если «левая» НН по ошибке выписана «левому» покупателю | ||||

| 1 | Начислены налоговые обязательства по отгрузке | 361 | 702 | 600 |

| 702 | 641/НДС | 100 | ||

| 2 | Откорректированы НО по НДС (методом «сторно»): | |||

| — на дату выписки «уменьшающего» РК | 361 | 702 | 600 | |

| 702 | 643/2* | 100 | ||

| — на дату регистрации «левым» покупателем «уменьшающего» РК | 643/2* | 641/НДС | 100 | |

| Ситуация 2. Если «левая» НН ошибочно выписана покупателю второй раз (по отгрузке) | ||||

| 1 | Начислены налоговые обязательства по предоплате | 311 | 681 | 600 |

| 643 | 641/НДС | 100 | ||

| 2 | Начислены ошибочно НО второй раз по отгрузке | 361 | 702 | 600 |

| 702 | 641/НДС | 100 | ||

| 681 | 361 | 600 | ||

| 3 | Откорректированы НО по НДС (методом «сторно») на дату регистрации покупателем «уменьшающего» РК | 643/2 | 641/НДС | 100 |

| 643/2 | 643 | 100 | ||

| * Можно использовать дополнительный субсчет 643/2 «Налоговые обязательства: РК без регистрации», который позволит учесть разрыв во времени между выпиской «уменьшающего» РК и фактом его регистрации в ЕРНН. | ||||

А вот «левый» покупатель «левую» НН у себя в декларации не отражает (так как она не может подтверждать НК).

Порядок исправления ошибки в ИНН рассмотрим на примере.

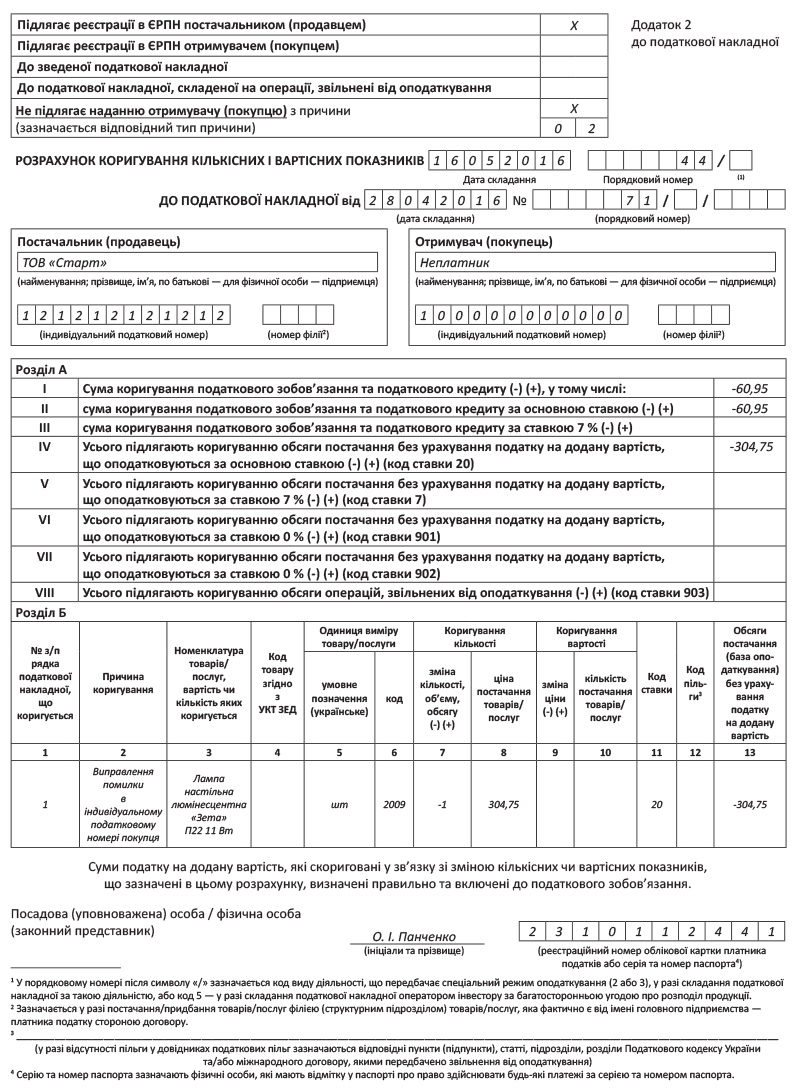

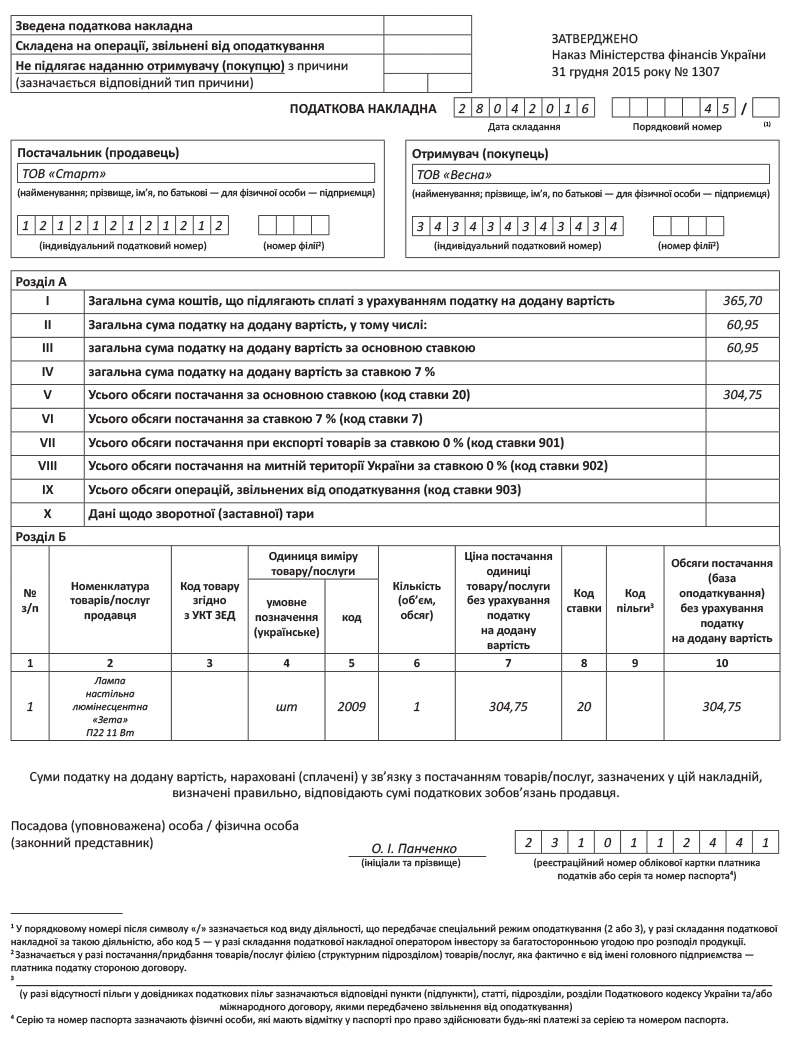

Пример. В апреле ошибочно составили и зарегистрировали НН от 28.04.2016 г. № 71 на покупателя — неплательщика НДС. В дальнейшем оказалось, что покупатель — плательщик НДС. В мае обнаружили и исправили ошибку: (1) составили и зарегистрировали «уменьшающий» РК от 16.05.2016 г. № 44 к «ошибочной» НН на неплательщика и следом (2) зарегистрировали на настоящего покупателя верную НН (ее составили старой датой первого события 28.04.2016 г., но с текущим номером № 45; за несвоевременную регистрацию такой НН к продавцу могут применить 10 % штраф). Примеры заполнения «уменьшающего» РК и новой НН см. на с. 18-19.

В таком случае:

— продавец отражает НО (стр. 1 декларации) в апреле (т. е. в периоде первого события). Допустим, что на момент исправления ошибки апрельская декларация еще не была сдана, поэтому ее продавец успел составить верно (т. е. в Д5 поставил верный ИНН покупателя — плательщика НДС). Так что ошибки в декларации не возникло («ошибочную» НН и «уменьшающий» РК продавец в НДС-отчетности не показывает);

— покупатель сможет отразить НК (стр. 10 декларации) в мае, т. е. только после регистрации продавцом верной НН на имя покупателя.

выводы

- Чтобы исправить ошибку в ИНН, нужно обнулить неверную НН (составить к ней «уменьшающий» РК) и перевыписать НН на верного покупателя.

- Продавцу в любом случае в периоде первого события следует задекларировать НО. А вот покупатель сможет показать НК только после перевыписки и регистрации продавцом верной НН на имя покупателя.