3.1. Ставки налога и порядок уплаты

Ставки единого налога

В соответствии с п. 293.1 НКУ ставки единого налога для единоналожников групп 1 — 3 устанавливаются:

1) в процентах (фиксированные ставки) к размеру минимальной заработной платы (далее — МЗП), установленной законом на 1 января налогового (отчетного) года (на 01.01.2016 г. — 1378 грн.). Фиксированные ставки единого налога определяют сельские, поселковые и городские советы для предпринимателей групп 1 и 2 в зависимости от вида хозяйственной деятельности ФЛП, в расчете на календарный месяц ( п. 293.2 НКУ);

2) в процентах к доходу (процентные ставки). Процентные ставки единого налога устанавливаются для единоналожников, избравших группу 3.

Помимо основных ставок предусмотрены также специальные ставки единого налога ( пп. 293.4 и 293.5 НКУ), которые применяются в случае нарушения упрощенцами установленных правил работы на едином налоге.

Повышенная ставка может грозить единоналожникам всех трех групп, нарушившим условия работы на едином налоге

При этом размеры ставок для ФЛП и юрлиц разнятся. Больше об основных и повышенных ставках единого налога, предусмотренных для единоналожников групп 1 — 3, вы узнаете из табл. 3.1.

Таблица 3.1. Ставки единого налога

| Группа 1 | Группа 2 | Группа 3 | |

| ФЛП | юрлица | ||

| Основные ставки | |||

| В пределах до 10 % от МЗП на 1 января* | В пределах до 20 % от МЗП на 1 января* | 3 % — для плательщиков НДС | |

| 5 % — для неплательщиков НДС | |||

| Обратите внимание: ФЛП, осуществляющие деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней, могут выбрать только группу 3 с уплатой единого налога по ставке 5 % ( п. 293.3 НКУ). | |||

| Повышенные ставки | |||

| 15 % к: | 6 % (для плательщиков НДС) или 10 % (для неплательщиков НДС) к: | ||

| — сумме превышения объема дохода, установленного на календарный год для соответствующей группы (см. табл. 1.1 на с. 10); | |||

| — доходу, полученному в результате использования иных форм расчетов, нежели расчеты в денежной форме (наличной и/или безналичной); | |||

| — доходу, полученному от осуществления видов деятельности, которые не дают права применять упрощенную систему налогообложения (см. с. 6); | |||

| — доходу, полученному от осуществления деятельности, не указанной в реестре плательщиков единого налога; | — | ||

| — доходу, полученному от осуществления деятельности, которая не предусмотрена для соответствующей группы (см. табл. 1.1 на с. 10) | — | ||

| * Как ранее указывали фискалы в консультации, размещенной в категории 107.06 БЗ, исчислять и уплачивать сумму налога по этим ставкам следует в гривнях с копейками, т. е. без округления. Сейчас эта консультация значится как недействующая. Но поскольку свежих мыслей на этот счет налоговики не привели, полагаем, что их позиция осталась неизменной. | |||

Более основательно рассмотрим особенности применения основных ставок единого налога, предусмотренных для единоналожников групп 1 — 3.

Особенности применения ставок единоналожниками групп 1 и 2. Как мы сказали ранее, фиксированные ставки единого налога устанавливают сельские, поселковые и городские советы для предпринимателей групп 1 и 2 в зависимости от вида хозяйственной деятельности ФЛП, в расчете на календарный месяц.

При этом

если единоналожник осуществляет несколько видов хозяйственной деятельности, применяют максимальный размер ставки единого налога, установленный для таких видов деятельности

Об этом говорится в п. 293.6 НКУ.

А что если единоналожник группы 1 или 2 осуществляет хозяйственную деятельность на территориях более чем одного сельского, поселкового, городского совета или совета объединенных территориальных общин? В таком случае необходимо применять максимальный размер ставки единого налога, установленный п. 293.2 НКУ для соответствующей группы единоналожников ( п. 293.7 НКУ). То есть плательщикам единого налога группы 1 в таком случае придется применять ставку в размере 10 % от МЗП, а единоналожникам группы 2 — ставку в размере 20 % от МЗП. Таким образом, сумма единого налога, которую в 2016 году ежемесячно придется уплачивать единоналожнику группы 1, составит 137,80 грн., а группы 2 — 275,60 грн.

Особенности применения ставки 5 % (без НДС). Ставки единого налога для плательщиков группы 3 в размере 5 % не предполагают уплату НДС. Тем единоналожникам, которые до перехода на упрощенную систему были зарегистрированы плательщиками НДС, при подаче заявления о переходе на уплату единого налога по ставке 5 % НДС-регистрация будет аннулирована ( п.п. «в» п. 184.1 НКУ).

Учтите: при разрегистрации из плательщиков НДС вам предстоит начислить налоговые обязательства по обычным ценам на товарные остатки, необоротные активы и услуги, числящиеся в учете, при приобретении которых был увеличен налоговый кредит (в том числе и на оплаченные, но не полученные товары, работы, услуги). Сделать это нужно не позднее даты аннулирования НДС-регистрации ( п. 184.7 НКУ).

Как мы уже говорили, работая на едином налоге без НДС, единоналожнику не нужно следить за критерием обязательной НДС-регистрации. При достижении объема поставки товаров/услуг за последние 12 календарных месяцев 1 млн грн. он и в дальнейшем может беспрепятственно работать на ставке 5 % без НДС.

Напоминаем, что даже единоналожники группы 3 с уплатой единого налога по ставке 5 % обязаны уплачивать:

— импортный НДС при ввозе товара на таможенную территорию Украины в объемах, подлежащих налогообложению ( п. 181.2 НКУ). Налог в такой ситуации платится без НДС-регистрации;

— НДС в случае получения услуг от нерезидента, если место поставки таких услуг находится на таможенной территории Украины. Ответственным за начисление и уплату НДС является получатель услуг (причем независимо от того, зарегистрирован он в качестве плательщика НДС или нет) ( п. 180.2 НКУ). В этом случае плательщику единого налога предстоит подать Расчет налоговых обязательств, начисленных получателем услуг, не зарегистрированным как плательщик налога на добавленную стоимость, которые поставляются нерезидентами, в том числе их постоянными представительствами, не зарегистрированными плательщиками налогов, на таможенной территории Украины, по форме, утвержденной приказом № 21.

Особенности применения ставки 3 % (с НДС). В п.п. 4 п. 293.8 НКУ перечислены лица, которые могут стать единоналожниками группы 3 со ставкой 3 % в добровольном порядке (см. табл. 3.2).

Таблица 3.2. Кто может выбрать ставку 3 %

| Субъект хозяйствования | Норма законодательства | Основания для перехода | |

| Общесистемщик | Плательщик НДС | П.п. «а» п.п. 4 | Заявление о переходе на упрощенную систему налогообложения, поданное не позднее чем за 15 календарных дней до начала следующего календарного квартала |

| Неплательщик НДС | 1. Заявление о переходе на упрощенную систему налогообложения (смене группы плательщиков единого налога), поданное не позднее чем за 15 календарных дней до начала следующего календарного квартала, в котором осуществлена регистрация плательщиком НДС. | ||

| Единоналожник при смене группы | Неплательщик НДС | 2. Заявление на НДС-регистрацию, поданное не позднее чем за 15 календарных дней до начала календарного квартала, с которого такое лицо желает перейти на уплату единого налога со ставкой 3 % ( пп. 3 и 5 п. 3.6 Положения № 1130) | |

| Единоналожник группы 3 на ставке 5 % при смене ставки единого налога | Неплательщик НДС | п. 293.8 НКУ | 1. Заявление о смене ставки единого налога, поданное не позднее чем за 15 календарных дней до начала календарного квартала, в котором будет применяться новая ставка. 2. Заявление на НДС-регистрацию, поданное не позднее чем за 15 календарных дней до начала календарного квартала, в котором будет применяться ставка, предусматривающая уплату НДС ( абзац второй п. 183.4 НКУ) |

| Вновь регистрируемый субъект хозяйствования | Вместе с заявлением о госрегистрации: 1) заявление об избрании упрощенной системы налогообложения; 2) заявление на НДС-регистрацию ( абзац третий п. 183.7 НКУ) | ||

| Заметим: непосредственно со дня госрегистрации можно стать плательщиком единого налога группы 3 по ставке 5 % ( п.п. 298.1.2 НКУ). Выбрать ставку 3 % могут только те, кто уже ведет хозяйственную деятельность ( п.п. 4 п. 293.8 ПКУ). По мнению фискалов (см. консультацию в категории 107.05 БЗ), вновь созданный субъект хозяйствования имеет право избрать ставку единого налога 3 % только после регистрации плательщиком НДС. Так, предпринимателям налоговики предлагают зарегистрироваться со дня госрегистрации плательщиком единого налога группы 3 по ставке 5 %, а затем (не позднее чем за 15 дней до начала следующего квартала) подать заявление о переходе на уплату единого налога по ставке 3 % и заявление на регистрацию плательщиком НДС. | |||

Плательщики единого налога группы 3 на ставке 3 % НДС уплачивают на общих основаниях в соответствии с нормами разд. V НКУ.

Единоналожник, выбрав ставку с уплатой НДС, может избрать квартальный период подачи отчетности по НДС ( абзац первый п. 202.2 НКУ)

Сделать это можно, подав соответствующее заявление (по форме, приведенной в приложении 1 к Порядку № 21) только вместе с декларацией по НДС за последний налоговый период календарного года. Тогда квартальный период начнет применяться с 1-го числа следующего календарного года.

То есть если субъект хозяйствования зарегистрируется плательщиком единого налога с НДС со II квартала 2016 года, то до конца этого года ему придется предоставлять декларации по НДС ежемесячно. И только подав заявление вместе с декларацией по НДС за декабрь 2016 года, он сможет в 2017 году отчитываться по НДС поквартально.

В случае перехода на общую систему налогообложения квартальные плательщики обязаны будут самостоятельно перейти на месячный отчетный период по НДС ( абзац третий п. 202.2 НКУ). Такой переход осуществляется с первого же месяца работы на общей системе, о чем указывается в декларации по НДС, подаваемой плательщиком по итогам такого месяца.

При аннулировании НДС-регистрации единоналожники группы 3, работающие на ставке 3 %, должны перейти на ставку 5 % либо отказаться от упрощенной системы налогообложения, подав соответствующее заявление не позднее чем за 15 календарных дней до начала квартала, следующего за кварталом аннулирования регистрации ( .п. 5 п. 293.8 НКУ).

Порядок уплаты единого налога

Уплата единого налога в группах 1 и 2. Для единоналожников групп 1 и 2 п. 295.1 НКУ предусмотрена авансовая уплата единого налога, а именно: налог уплачивается ежемесячно не позднее 20-го числа (включительно) текущего месяца. Так, например, единый налог за апрель должен быть уплачен не позднее 20 апреля 2016 года.

Помните: перенос сроков уплаты НКУ не предусмотрен. Поэтому

если предельный срок уплаты приходится на праздничный, выходной или нерабочий день, перечислить сумму единого налога следует накануне

Например, последним днем своевременной уплаты единого налога за август 2016 года будет 19 августа, поскольку 20 августа — выходной день (суббота).

Платить авансовые взносы по единому налогу предпринимателю нужно по месту своего налогового адреса ( п. 295.4 НКУ).

Предприниматели-единоналожники групп 1 и 2 могут перечислить единый налог авансом за квартал (год), но не более чем за период до конца текущего года.

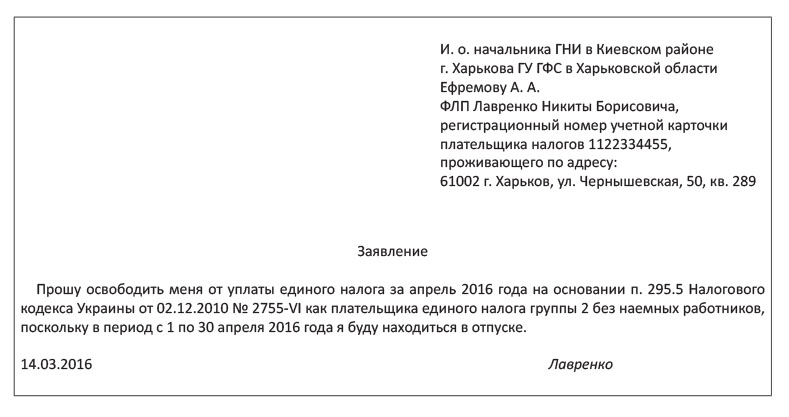

Заметьте: если у единоналожников групп 1 и 2 нет наемных работников, то согласно п. 295.5 НКУ они освобождаются от уплаты единого налога в течение одного календарного месяца в году на время отпуска, а также на период болезни, подтвержденной копией листка (листков) нетрудоспособности, если она длится 30 и более календарных дней.

Здесь нужно сделать несколько уточнений.

Первое условие для возможности временной неуплаты единого налога — упрощенец группы 1 или 2 не использует наемный труд. Что касается единоналожников группы 1, то здесь вопросов нет — для нахождения в этой группе они в принципе не должны иметь наемных работников. А вот в отношении единоналожников группы 2 не понятно, в течение какого периода до ухода в отпуск (или до начала болезни) у предпринимателя не должно быть наемных лиц. В п. 295.5 НКУ об этом ничего не сказано. По нашему мнению, достаточно, чтобы предприниматель не использовал наемный труд с месяца, предшествующего месяцу ухода в отпуск (месяцу начала болезни).

Кроме того, в категории 107.12 БЗ приведено разъяснение налоговиков, согласно которому не уплачивать единый налог за месяц нахождения в отпуске вправе единоналожник группы 1 или 2, имеющий одного наемного работника, который находится в отпуске в связи с беременностью и родами или в отпуске для ухода за ребенком до достижения им предусмотренного законодательством возраста. Это обусловлено тем, что при расчете общего количества лиц, пребывающих с ФЛП-единоналожником в трудовых отношениях, такие наемные работники не учитываются ( п.п. 291.4.1 НКУ). При этом

в заявлении на получение отпуска должны быть указаны сведения о нахождении такого наемного работника в декретном отпуске

При выполнении первого условия единоналожник может претендовать на «налоговые каникулы» на период отпуска в течение одного календарного месяца в год, если:

1) продолжительность отпуска составляет 1 календарный месяц. В случае, когда единоналожник уходит в отпуск меньшей продолжительности, он должен будет уплатить за период отпуска единый налог в полном объеме (см. консультацию в категории 107.12 БЗ);

2) ранее в текущем году он не использовал такую возможность. Дело в том, что отпускная льгота по единому налогу предоставляется только 1 раз в год.

К сожалению, НКУ умалчивает о возможности неуплаты единого налога при «переходящих» (из одного календарного месяца на другой) отпусках. Есть вероятность, что налоговики откажут в таком случае в «налоговых каникулах». Хотя в письме ГУ Миндоходов в г. Киеве от 23.04.2014 г. № 832/0/26-15-17-03-14 налоговики предлагали при «переходящих» отпусках не уплачивать единый налог в месяце ухода ФЛП в отпуск, если он начинается до 20-го числа такого месяца.

О своем намерении уйти в отпуск предприниматель обязан уведомить орган ГФСУ по месту учета, подав заявление о его планируемом периоде в произвольной форме ( п.п. 298.3.2 НКУ). Пример заявления приведем ниже.

Срок подачи заявления на отпуск НКУ не установлен. Налоговики рекомендуют подавать его до начала отпуска (см. категорию 107.12 БЗ). Мы, со своей стороны, советуем предоставить такое заявление не позднее месяца, предшествующего месяцу ухода в отпуск, чтобы избежать недоразумений с начисленными авансовыми взносами. Связано это с тем, что начисляют авансовые взносы для таких плательщиков единого налога органы ГФСУ на основании заявления о размере избранной ставки единого налога и, в частности, заявления о периоде ежегодного отпуска ( п. 295.2 НКУ).

А что если предприниматель подал заявление о периоде ежегодного отпуска, но накануне отпуска заболел

В таком случае фискалы разрешают отозвать заявление о периоде ежегодного отпуска до его наступления (см. разъяснение в категории 107.12 БЗ). При этом, если наступившая перед отпуском болезнь продлится 30 или более дней, предприниматель может воспользоваться «больничным» освобождением от уплаты единого налога. Давайте рассмотрим эту возможность подробнее.

Из текста п. 295.5 НКУ следует, что больничный можно брать несколько раз в течение года. При этом получить «налоговые каникулы» на период временной нетрудоспособности можно независимо от использования «отпускного» освобождения от уплаты единого налога.

ФЛП — единоналожник группы 1 или 2 без наемных работников может сэкономить на уплате единого налога, если выполняются следующие условия:

1) продолжительность болезни составляет 30 и более календарных дней ( п. 295.5 НКУ). При этом больничные могут быть «переходящими». Как при этом уплачивать единый налог? За ответом на вопрос обратимся к консультации налоговиков, приведенной в категории 107.12 БЗ. Если болезнь началась до 20-го числа месяца, длилась более 30 календарных дней и пришлась на 2 и более месяцев, то от уплаты единого налога освободят за месяц (месяцы), в котором предприниматель заболел (болел). За месяц окончания периода временной нетрудоспособности (если он болел не до конца этого месяца) единый налог придется уплатить. Например, болезнь началась 15 марта и закончилась 25 апреля. Предприниматель вправе не уплачивать единый налог только за март при выполнении второго условия;

2) предприниматель подал в свою ГНИ заявление в произвольной форме и копию листка (листков) нетрудоспособности, подтверждающего временную нетрудоспособность ( п.п. 298.3.2 НКУ). Копию больничного заверять нигде не нужно. Налоговики рекомендуют предоставить указанные документы сразу после окончания болезни.

Заметим, что фискалы не против освободить от уплаты единого налога и предпринимательницу на период временной потери трудоспособности в связи с беременностью и родами при наличии листка нетрудоспособности (см. категорию 107.06 БЗ).

Больше о предоставлении «налоговых каникул» единоналожникам вы можете узнать из журнала «Налоги и бухгалтерский учет», 2016, № 15, с. 28.

В период болезни (отпуска) плательщик единого налога может получать предварительную оплату или оплату за ранее предоставленные услуги (проданные товары). И нарушения условий применения «налоговых каникул» в этом нет. Однако будьте бдительны!

Налоговики в упомянутом ранее письме ГУ Миндоходов в г. Киеве от 23.04.2014 г. № 832/0/26-15-17-03-14 устанавливают дополнительное ограничение для временного освобождения от уплаты единого налога. Оно касается предпринимателей, занимающихся такими видами деятельности, при которых болезнь или отпуск делает невозможным получение доходов (розничная торговля, предоставление услуг и т. п.). Если такое ФЛП в период болезни или отпуска будет получать денежные средства, это станет подтверждением, что фактически единоналожник продолжает вести предпринимательскую деятельность. Соответственно, претендовать на освобождение от уплаты единого налога на основании п. 295.5 НКУ он не сможет.

А как быть, если единоналожник, планирующий пойти в отпуск (пробывший на больничном), уплатил единый налог за несколько месяцев (кварталов) вперед, в том числе и за месяц, когда он в соответствии с п. 295.5 НКУ находится в отпуске (на больничном)? В этом случае

сумма единого налога за такой месяц подлежит зачету в счет будущих платежей по единому налогу ( п. 295.6 НКУ)

Зачет проводится органами ГФСУ на основании заявления. Типовой формы такого заявления нет. Поэтому, если на момент подачи заявления об отпуске (болезни) единый налог за месяц отпуска (болезни) уже уплачен, предприниматель может дополнить его текст следующим образом: «Прошу согласно п. 295.6 Налогового кодекса Украины от 02.12.2010 г. № 2755-VI зачесть сумму уплаченного авансового взноса по единому налогу за _________ (указать, за какой месяц был уплачен налог) 2016 года в сумме ______ грн. в счет уплаты авансового взноса по единому налогу за ________ (указать месяц) 2016 года».

Имейте в виду: приостановление предпринимателем-единоналожником хозяйственной деятельности не освобождает его от уплаты авансовых взносов по единому налогу за месяцы, когда он деятельность не вел. Такое же мнение приведено в консультации из категории 107.06 БЗ.

Еще один важный момент — вопрос уплаты единого налога мобилизованными единоналожниками. К счастью, таким предпринимателям уплачивать единый налог не нужно. На это прямо указывает п. 25 подразд. 10 разд. ХХ НКУ. Так, согласно этому пункту ФЛП, которые призваны на военную службу во время мобилизации или привлечены к выполнению обязанностей по мобилизации по должностям, предусмотренным штатами военного времени, во время особого периода, определенного Законом № 3543, на весь период их военной службы освобождены от обязанности начисления и уплаты единого налога. Но! Такое освобождение возможно только в том случае, если демобилизованное ФЛП предоставило в орган ГФСУ по месту своей налоговой регистрации соответствующее заявление и копию военного билета (другого документа, выданного соответствующим государственным органом) с указанием данных о призыве на военную службу в течение 10 дней после демобилизации. Если демобилизованный предприниматель находится на лечении (реабилитации) в связи с выполнением обязанностей во время мобилизации, заявление и копию военного билета (другого документа) можно подать в течение 10 дней после окончания такого лечения (реабилитации).

При этом налоговики отмечают: уплачивать авансовый взнос за месяц демобилизации ФЛП-единоналожнику не нужно, даже если она наступила до 20-го числа такого месяца (т. е. до предельного срока уплаты авансовых взносов) (см. разъяснение, приведенное в категории 107.06 БЗ).

Мы рассказали об уплате единоналожниками групп 1 и 2 авансовых взносов по единому налогу. Однако в отдельных случаях единый налог следует уплатить в течение 10 календарных дней после предельного срока предоставления декларации за квартал* ( п. 295.7 НКУ). Такой срок установлен для налога, рассчитанного с суммы превышения полученного дохода над установленным предельным размером (см. табл. 1.1 на с. 10).

* О предоставлении отчетности ФЛП-единоналожниками см. на с. 69.

Порядок уплаты единого налога в группе 3. Согласно п. 295.3 НКУ единоналожники группы 3 (как юрлица, так и ФЛП) уплачивают единый налог в течение 10 календарных дней, следующих за последним днем предельного срока предоставления налоговой декларации за налоговый (отчетный) квартал. Оплата осуществляется по месту налогового адреса единоналожника.

Если предельный срок уплаты налога приходится на выходной (праздничный, нерабочий) день, то уплатить его необходимо накануне этой даты. В отличие от предусмотренной п. 49.20 НКУ возможности переноса сроков подачи налоговой отчетности, указанным Кодексом не разрешен перенос срока уплаты налогов.

Обратите внимание: если предельный срок подачи декларации пришелся на выходной (праздничный, нерабочий) день и был перенесен на следующий после него рабочий день,

отсчет 10-дневного срока для уплаты единого налога начинается именно с рабочего дня, на который был перенесен срок подачи декларации

Такая консультация фискалов, основанная на правовой позиции ВСУ (см. постановление от 09.06.2015 г. по делу № 21-18а15), размещена в категории 135.04 БЗ. Интересно, что ранее налоговики думали иначе. Они требовали осуществлять уплату налоговых обязательств в течение 10 дней, следующих за последним днем соответствующего предельного срока подачи налоговой декларации, без учета переноса сроков предоставления отчетности в связи с выходными (праздничными и нерабочими) днями. Такое мнение можно найти, в частности, в разъяснении ГФСУ от 19.09.2014 г.

Подобно предпринимателям групп 1 и 2, мобилизованные ФЛП — единоналожники группы 3 не уплачивают единый налог за весь период их военной службы при условии предоставления ими в орган ГФСУ в течение 10 дней после их демобилизации (лечения, реабилитации) соответствующего заявления и копии военного билета (другого документа) с указанием данных о призыве на военную службу ( п. 25 подразд. 10 разд. ХХ НКУ).

Обобщим информацию о сроках перечисления единого налога единоналожниками групп 1 — 3 в табл. 3.3.

Таблица 3.3. Сроки уплаты единого налога

| Показатель | Группа 1 | Группа 2 | Группа 3 |

| Сроки уплаты единого налога | Авансовый взнос не позднее 20-го числа (включительно) текущего месяца ( п. 295.1 НКУ) | В течение 10 календарных дней после предельного срока подачи налоговой декларации за отчетный квартал ( п. 295.3 НКУ) | |

| Начисляют сумму авансовых платежей единоналожникам групп 1 и 2 органы ГФСУ на основании ( п. 295.2 НКУ): — заявления предпринимателя о размере выбранной ставки единого налога; — заявления о периоде ежегодного отпуска; — заявления о периоде временной нетрудоспособности. На период временного приостановления деятельности по иным причинам освобождение от уплаты авансовых взносов НКУ не предусмотрено. | |||

| Срок уплаты единого налога по повышенной ставке за превышение предельного размера дохода | В течение 10 календарных дней после предельного срока подачи налоговой декларации за налоговый (отчетный) квартал ( п. 295.7 НКУ) | ||

| Возможность переноса срока уплаты единого налога, если последний день уплаты приходится на выходной (праздничный, нерабочий) день | Не предусмотрена. Уплатить единый налог необходимо накануне приходящегося на нерабочий день предельного срока уплаты | ||

| Куда уплачивается налог | По налоговому адресу единоналожника ( п. 295.4 НКУ) | ||

| Уплата единого налога при прекращении деятельности | Единый налог не уплачивается с периода, следующего за периодом, в котором в налоговую подано заявление об отказе от упрощенной системы налогообложения в связи с госрегистрацией прекращения хозяйственной деятельности (см. категорию 107.06 БЗ): | ||

| с 1-го числа месяца, следующего за месяцем, в котором подано заявление | с 1-го числа месяца, следующего за налоговым (отчетным) кварталом, в котором подано заявление | ||