* Система электронного администрирования реализации горючего.

Как ни крути, а плательщикам «ЛГ-акциза» от АН и прочих «радостей» СЭАРГ пока деваться некуда. Потому придется повторять-изучать «матчасть». Кстати, выражаясь пафосно, можно сказать, что АН фактически является «краеугольным камнем» СЭАРГ (ведь от регистрации АН и правильной ее выписки зависит объект обложения).

Итак, приступим.

АН-нормативка и общее

Вначале перечислим основные нормы-нормативы, регулирующие вопросы АН.

Это — статьи 231 и 230 НКУ, Порядок № 113. Форма АН, РК и Заявки на пополнение (корректировку) остатка горючего (далее — Заявка), а также — Порядок заполнения АН утверждены приказом Минфина от 25.02.2016 г. № 218.

В каких случаях составляется АН. Плательщик «ЛГ-акциза» при реализации горючего обязан составить в электронной форме АН отдельно — на каждый код товарной подкатегории по УКТ ВЭД.

То есть в одном документе — АН (или РК) может быть указана операция исключительно по одному коду УКТ ВЭД

АН также составляется на объемы утраченного горючего как в пределах, так и сверх установленных норм убыли, испорченного, уничтоженного в результате «форс-мажоров» или по другой естественной причине, а также в результате испарения в процессе производства, обработки, переработки, хранения или транспортировки такого горючего.

АН необходимо составлять также на объемы горючего, потребленного плательщиком на собственные нужды. Этот момент в НКУ упущен, но в Порядке № 218 его уже «узаконили».

Кроме того, фискалы специально подчеркивают (БЗ, категория 116.13.03**), что зарегистрированным плательщиком «ЛГ-акциза» АН должны составляться на все операции по реализации горючего, в том числе на те, которые не подлежат налогообложению или освобождены от обложения «ЛГ-акцизом».

** Далее при ссылках упоминаем только БЗ, но имеем в виду соответствующие консультации именно в этой категории — 116.13.03.

Это, например, операции по экспорту горючего (см. п. 213.2 НКУ). Но отметим, что экспортные операции не подпадают под определение «реализация горючего» для целей обложения «ЛГ-акцизом» (см. второй абзац п.п. 14.1.212 НКУ) и здесь можно, встав в формальную позу, не регистрировать АН на такие операции и не уменьшать себе объем реглимита. Хотя при таком варианте поведения плательщику придется серьезно пободаться с фискалами при проверках...

Кроме того, фискалы предлагают составлять АН при возврате плательщиком «ЛГ-акциза» горючего, полученного до 1 марта с. г. и включенного им в акт инвентаризации, проведенный фискалами через СЭАРГ (см. об этом в их письме от 28.07.2016 г. № 16330/6/99-99-12-02-02-15). Такой подход хоть и не соответствует нормативам, но выглядит логичным, поскольку такое горючее должно было попасть в акт инвентаризации на 1 марта и соответственно — отразиться (увеличить реглимит) в СЭАРГ, но РК выписать невозможно, так как не было самой АН.

Кроме того, напомним, что продажа смарт-карт и талонов не является «реализацией горючего» и не требует выписки АН, в отличие от отпуска горючего по талонам/смарт-картам.

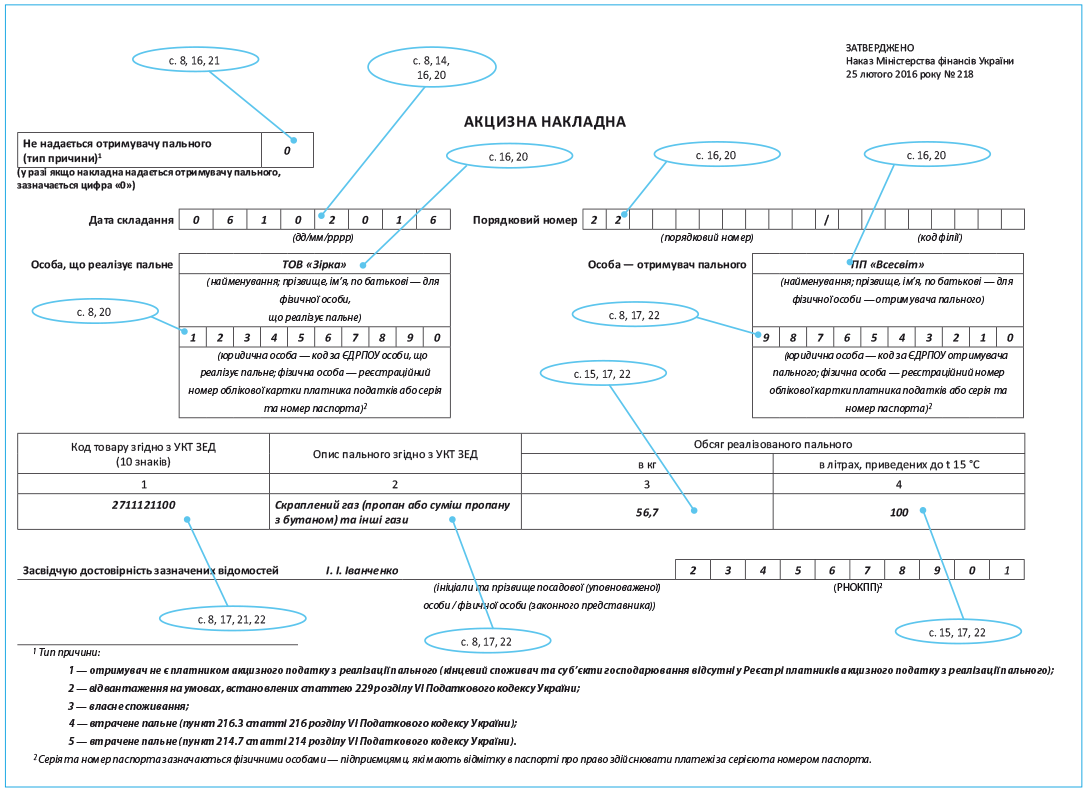

Дальше поговорим о реквизитах АН, в том числе об их заполнении. Их местонахождение в форме АН для наглядности мы обозначили числами в кружочках (см. форму АН на с. 6), а следом указали страницу номера с описанием, как заполнить такой реквизит АН.

Обязательные реквизиты АН

Они указаны в п. 231.1 НКУ. Это:

а) порядковый номер АН;

б) дата составления АН;

в) полное или сокращенное наименование юридического лица или Ф. И. О. физического лица, зарегистрированного в качестве плательщика «ЛГ-акциза»; г) код ЕГРПОУ (для юрлиц) или регистрационный номер учетной карточки налогоплательщика (для физлиц) лица, реализующего горючее, и получателя горючего;

ґ) полное или сокращенное наименование юрлица или Ф. И. О. физлица, зарегистрированного в качестве плательщика налогов — получателя горючего;

д) код товарной подкатегории в соответствии с УКТ ВЭД (графа 1 АН);

е) описание горючего согласно УКТ ВЭД (графа 2 АН);

є) объем горючего в литрах, приведенных к t 15 °C (графа 4 АН).

Отметим здесь, что в графе 3 АН указывается вес горючего в кг, и хотя этот реквизит АН и не отнесен к обязательным, налоговики (см. БЗ) утверждают, что незаполнение графы 3 является основанием для отказа в регистрации АН в Едином реестре акцизных накладных (ЕРАН).

Дата составления АН, итоговые и сводные АН

Дата составления. В общем случае АН составляется в день реализации горючего (при каждой полной или частичной реализации).

Налоговики считают (см. БЗ), что для целей составления АН датой совершения операции по реализации горючего считается

дата передачи (отпуска, отгрузки) такого горючего, указываемая в первичных документах, независимо от того, когда состоялась оплата или переход права собственности, получение его покупателем

АН при отпуске горючего через АЗС/АГЗС составляется в день отпуска горючего через автозаправочные колонки на таких станциях, независимо от того, когда состоялся переход права собственности на отпускаемое горючее.

АН по ежедневным итогам операций. Такая АН может быть составлена (отдельно по каждому коду товарной подкатегории по УКТ ВЭД) в случае реализации горючего за наличные конечным потребителям, не являющимся плательщиками «ЛГ-акциза», расчеты за которые производятся через кассу/РРО или через банковское учреждение, или платежное устройство (непосредственно на текущий счет лица, реализующего горючее). При этом обязательные реквизиты АН, идентифицирующие получателя горючего (пп. «г» и «ґ» — см. выше), не заполняются.

Сводные АН. При непрерывной поставке* горючего лицо, его реализующее, может составить для каждого получателя горючего сводные АН по каждому коду товарной подкатегории УКТ ВЭД не позднее последнего дня месяца на весь объем реализованного горючего в течение такого месяца. Считаем, здесь речь идет о непрерывной поставке горючего только плательщикам «ЛГ-акциза», так как сводная АН согласно этой норме должна составляться на конкретного получателя, поэтому считаем, что вместо «ежедневных итоговых» АН составить итоговую месячную на отпуск неплательщикам «ЛГ-акциза» будет некорректно.

* «Непрерывной поставкой» считается обеспечение лицом, реализующим горючее, возможности контрагентам получать горючее в любое время суток и любой день конкретного месяца.

Сводные АН могут составляться на общий объем утраченного в течение месяца горючего по каждому коду товарной подкатегории УКТ ВЭД — не позднее последнего дня отчетного месяца. Однако на объемы утраты в пределах норм и по естественным причинам (тип причины «4») и сверх норм (тип причины «5») должны быть оформлены разные АН.

АН на горючее для собственных нужд

Операции по отпуску горючего для собственных нужд формально не подпадают под термин «реализация горючего», и в НКУ нет нормы, требующей составлять АН на такие операции. В то же время, как мы уже упомянули, фискалы в Порядке № 218 (прошедшем Минюст) этот пробел заполнили — иначе не «складывались бы ёжики» в СЭАРГ. Поэтому при невыписке АН на горючее, потребленное на собственные нужды, очень вероятны проблемы с фискалами (какие — см. ниже).

Заметим, что было бы логично составлять сводные или хотя бы «итоговые ежедневные» АН и на объемы собственного потребления горючего плательщиком, однако ни НКУ (где, как мы указали, об этом — вообще ни слова), ни Порядок № 218 такого прямо не позволяют. В БЗ фискалы пишут, что для целей составления АН датой реализации горючего, которое передано (отпущено, отгружено) работникам (подразделениям) с целью использования в собственной хозяйственной деятельности, считается дата такой передачи (отпуска, отгрузки). При таком подходе АН нужно составлять на каждый отпуск. ☹

Хотя удобнее это делать хотя бы по ежедневным итогам, а еще удобнее — выписывать сводную АН по итогам месяца (последним днем месяца).

А что, если вообще не выписывать АН на «самосожженное» горючее — искусственно создавая себе реглимитную «маржу»?.. Ведь этот момент нормативно не урегулирован, а потому можно строго не придерживаться консультации фискалов, мол, на «самосожженную горючку» составим одну сводную АН — по итогам года... ☺

Правда, фискалы за такое по головке явно не погладят и, вероятно, попытаются при проверке штрафануть за несвоевременную регистрацию АН на «самоотпуск» по ст. 1202 НКУ.

Кроме того, не исключено и доначисление «ЛГ-акциза», если после перерасчета результатов налогового учета с проведением по датам отпуска объемов «самоиспользованного» горючего по итогам месяца вылезет «перерасход», т. е. объект обложения «ЛГ-акцизом» (хотя еще раз отметим, что использование на собственные нужды под реализацию не подпадает).

В общем, сами решайте, как быть с «самосожженным» горючим, но лучше составляйте хотя бы по одной (итоговой) за день АН и надейтесь на либеральные разъяснения...

Нюансы составления АН и регистрации их в ЕРАН

Заполнение. Подробно о заполнении реквизитов АН читайте в Порядке № 218, мы же обратим внимание на отдельные (интересные, на наш взгляд) моменты. Кроме того, надеемся, полезной будет и информация, обобщенная в таблицах, — см. материал на с. 14 этого номера.

АН и РК (и Заявка на пополнение (корректировку) остатков горючего) заполняются на украинском языке.

Количественные показатели (гр. 3 и 4 АН, РК) заполняются с округлением до двух знаков после запятой, а порядковый номер АН, РК (и Заявки) не должен начинаться на «0»

В титульной части АН, в рамочке «Не надається отримувачу пального (тип причини)», в отдельной клеточке указывается соответствующий тип причины (от 0 до 5) — они приведены в самой форме АН (и в Порядке № 218). Если АН выдается получателю, тип причины указывается «0».

Для всех случаев (разных типов причины), когда АН не выдается получателю горючего, в строке «Особа — отримувач пального» указывается «Неплатник», а в строке «юридична особа — код за ЄДРПОУ отримувача пального; для фізичної особи — прізвище, ім’я, по батькові та реєстраційний номер облікової картки платника податків або серія та номер паспорта» указывается условный код — «1000000000» (п. 6 разд. ІІ Порядка № 218).

При заполнении в АН графы 2 («Описание горючего согласно УКТ ВЭД») фискалы рекомендуют руководствоваться п.п. 215.3.4 НКУ, Законом Украины «О Таможенном тарифе Украины» и «Справочником подакцизного горючего», размещенным на официальном веб-портале ГФСУ, в котором коды УКТ ВЭД горючего, его описание и ставки акцизного налога соответствуют п.п. 215.3.4 НКУ (ср. ).

Код УКТ ВЭД указывается подряд 10-ю знаками (без разделительных знаков — пробелов, точек и т. п.).

Регистрация в ЕРАН. Все оформленные (исключительно в электронном виде) АН, включая и те, которые не выдаются получателям горючего, должны быть плательщиком зарегистрированы в ЕРАН.

Регистрация в ЕРАН считается предоставлением АН получателю горючего (п. 231.5 НКУ). Для получения АН, зарегистрированной в ЕРАН, получатель горючего направляет в электронном виде запрос в ЕРАН (J1303001), по которому получает в электронном виде как уведомление о регистрации АН в ЕРАН, так и саму АН (F1203101). Предоставление АН в ином (например, бумажном) виде или иным способом нормативами не предусмотрено.

Регистрация АН и/или РК к ним в ЕРАН осуществляется не позднее пятнадцати календарных дней, следующих за датой их составления. АН/РК считаются зарегистрированными, если в течение операционного дня плательщик получил в электронном виде квитанцию о приеме либо не получил никаких документов (в том числе отказа в регистрации АН/РК).

Операционный день для регистрации АН/РК в ЕРАН длится ежедневно с 8 до 19 часов, включая выходные и праздники (абз. 3 п. 2 Порядка № 114).

Если АН и/или РК сформированы с нарушениями, в течение операционного дня продавцу (получателю) горючего высылается электронная квитанция о неприеме АН (РК) с указанием причин.

Плательщик «ЛГ-акциза» имеет право зарегистрировать в ЕРАН те АН (РК), в которых общий объем реализованного горючего не превышает объем реглимита (исчисленный согласно п. 232.3 НКУ), т. е. не превышает итоговый показатель «СЭАРГ-формулы»: ∑АНакл. Если реглимита не хватает, придется либо (уплатив соответствующую сумму на «СЭАРГ-счет») оформить Заявку, либо ждать получения через ЕРАН чужих АН. Но сильно долго ждать опасно, так как через 15 дней после даты, в которую следовало оформить АН/РК, уже «включатся» штрафы за их несвоевременную регистрацию (см. ниже). Если есть хоть какой-то реглимит, во избежание штрафов можно попытаться сначала зарегистрировать АН на меньший объем, а затем оформить (желательно — до срока подачи декларации) увеличивающий РК (подробнее об этом — см. в следующей статье).

Обратите внимание! Подобно НДС, «уменьшающие» РК к АН, которые выдаются получателям горючего, регистрируются получателями (п. 231.7 НКУ), а «увеличивающие» РК к таким АН, а также любые РК ко все остальным АН (которые не выдаются) регистрирует сам поставщик (лицо, выписавшее АН).

Выявление расхождений данных деклараций по акцизному налогу с данными ЕРАН является основанием для проведения фискалами документальной внеплановой выездной проверки лица, реализующего горючее, и в соответствующих случаях — получателя горючего (п. 231.9 НКУ)

Жалоба. Кроме того, НКУ для случаев нарушений порядка заполнения и/или регистрации АН в ЕРАН в п. 231.10 НКУ предусмотрен «жалобный» механизм воздействия на контрагента, подобный НДСному — с «Д8». При таких нарушениях получатель горючего имеет право в течение 60 календарных дней за днем реализации горючего подать в налоговый орган заявление с жалобой на «реализатора» (поставщика) горючего. К заявлению прилагаются копии бухдокументов, подтверждающие получение горючего. Поступление такого заявления с жалобой является основанием для проведения документальной внеплановой выездной проверки «реализатора». Заметим, что в п. 231.10 НКУ речь идет только о нарушениях в АН (РК там не упомянуты!).

Отметим также следующий момент — подача жалобы на поставщика реглимит получателю не увеличит. По крайней мере — до тех пор, пока поставщик не зарегистрирует или не выпишет соответствующий РК или правильную АН. Поэтому в ряде случаев следует сначала подумать: а стоит ли жаловаться? Подробнее об этом читайте в следующей статье.

О Заявке. В заключение — несколько слов о заполнении Заявки. Этот документ заполняется плательщиком «ЛГ-акциза», когда у него возникает необходимость пополнить объемы остатков топлива в СЭАРГ (т. е. не хватает объема реглимита — ∑АНакл), чтобы на объемы горючего, указанные в Заявке, он смог зарегистрировать АН (РК).

Заполнению Заявки посвящен разд. ІV Порядка № 218. Нумерация заявок — сквозная. О заполнении некоторых реквизитов «шапки» Заявки см. в табл. 2 на с. 16. Обратим внимание, что в левой верхней части заявки необходимо делать соответствующую отметку «Х» в одном из двух полей напротив «Основна» или «Коригуюча» — в зависимости от вида Заявки.

При заполнении табличной части, которая почти идентична АН/РК, особых трудностей возникать не должно. Заметим, что одна Заявка, в отличие от АН/РК, может оформляться также и на несколько видов горючего (соответствующих разным кодам УКТ ВЭД). Отметим также, что, в отличие от АН/РК, в Заявке рассчитывается сумма акцизного налога (указывается в графе 8 Заявки) с «пополняемых»/корректируемых объемов соответствующего вида (кода УКТ ВЭД) горючего. Уплата (по сути — авансовая) этой расчетной суммы «ЛГ-акциза» должна предшествовать регистрации Заявки в СЭАРГ и фактически включать «зеленый свет» для проведения ее через СЭАРГ и увеличения объема реглимита (∑АНакл). Для цели исчисления суммы акциза в Заявке, помимо объема соответствующего вида горючего, указывается также ставка акцизного налога, установленного на этот вид горючего в п.п. 215.3.4 НКУ (графа 6 Заявки), и курс НБУ, действовавший в первый день квартала, в котором осуществляется реализация горючего (или другие операции, отражаемые в СЭАРГ) (графа 7 Заявки).

выводы

- АН должны составляться не только на операции, подпадающие под определение «реализация горючего», но и на операции, льготируемые по акцизному налогу, по списанию горючего в связи с потерями и расходованию на собственные нужды. На каждый код товарной подкатегории по УКТ ВЭД составляется отдельная АН.

- По общему правилу АН должна составляться в день реализации горючего. Фискалы таким днем считают дату отгрузки/отпуска горючего, независимо от даты перехода права собственности на такое горючее. АН на горючее, переданное для собственных нужд, они требуют составлять на дату такой передачи (отпуска, отгрузки). Формально сводные АН на такие объемы оформляться не могут.

- Все АН должны быть зарегистрированы в ЕРАН в срок не позднее пятнадцати календарных дней, следующих за датой их составления. Регистрация в ЕРАН считается предоставлением АН получателю горючего.

- Плательщик «ЛГ-акциза» имеет право зарегистрировать в ЕРАН те АН (РК), в которых общий объем реализованного горючего не превышает объем реглимита (исчисленный согласно п. 232.3 НКУ), т. е. итоговый показатель «СЭАРГ-формулы»: ∑АНакл.