Страхование от несчастных случаев относится к личному страхованию физических лиц. Его основная цель — возмещение ущерба, нанесенного здоровью и жизни застрахованного лица в результате непредвиденных и случайных событий.

Этот вид страхования в соответствии с Законом о страховании может быть добровольным и обязательным.

В числе обязательных видов личного страхования значится личное страхование от несчастных случаев на транспорте (см. п. 6 ст. 7 Закона о страховании). А значит, выступать в роли страхователей тут должны субъекты хозяйствования, имеющие отношение к транспорту. Однако всех ли владельцев транспортных средств касается это требование?

Личное страхование от несчастных случаев на транспорте: для кого обязательно?

Порядок и условия осуществления обязательного личного страхования от несчастных случаев на транспорте регулирует Положение № 959.

В соответствии с этим документом обязательному личному страхованию на транспорте подлежат работники транспортных предприятий независимо от форм собственности и видов деятельности, непосредственно занятые на транспортных перевозках.

Интересно, какие предприятия считаются транспортными? Ответ находим в ст. 6 Закона Украины «О транспорте» от 01.11.94 г. № 232/94-ВР. Из этой статьи следует, что к предприятиям транспорта относятся предприятия, занимающиеся перевозкой пассажиров, грузов, багажа, почты, предоставлением прочих транспортных услуг, у которых такие виды деятельности прямо предусмотрены уставом.

Выше предприятие попало в их число? Тогда учтите следующее.

Страхователями водителей являются юридические лица или дееспособные граждане — субъекты предпринимательской деятельности, которые владеют транспортными средствами или эксплуатируют их и заключили со страховщиком договоры страхования.

Страховой платеж по обязательному личному страхованию водителей на автомобильном транспорте определен в размере до 0,18 % страховой суммы за каждого застрахованного (п. 4 Положения № 959).

Размер страховой суммы для каждого застрахованного составляет 6000 не облагаемых налогом минимумов доходов граждан (т. е. 102000 грн.)

Важно! Застрахованными считаются водители только на время обслуживания поездки (п. 2 Положения № 959).

На каждый несчастный случай, который произошел с застрахованным водителем на транспорте, предприятие составляет Акт о несчастном случае, связанном с производством, по форме Н-1. Эту форму вы найдете в приложении 4 к Порядку проведения расследования и ведения учета несчастных случаев, профессиональных заболеваний и аварий на производстве, утвержденному постановлением КМУ от 30.11.2011 г. № 1232.

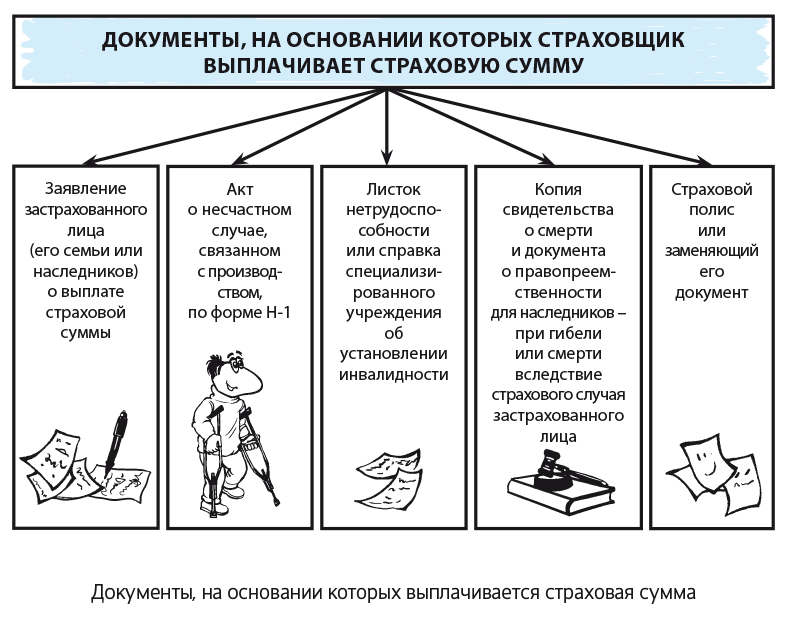

Хотите знать, на основании каких документов страховщик выплачивает страховую сумму застрахованному лицу (его семье или наследникам)? Ответ на этот вопрос — на рисунке на с. 37.

А если субъект хозяйствования, который имеет транспортные средства, не относится к категории транспортных предприятий? Тогда личное страхование от несчастных случаев на транспорте его водителей будет добровольным.

А как обстоят дела с налогообложением страховых платежей по договорам личного страхования от несчастных случаев на транспорте? Рассказываем.

У работника — застрахованного лица

НДФЛ и ВС. Повторим: личное страхование водителей (работников) от несчастных случаев на транспорте является обязательным видом страхования лишь для транспортных предприятий ( п. 6 ст. 7 Закона о страховании).

Суммы страховых платежей, перечисленные предприятием за своих работников по договорам обязательного страхования, не включают в налогооблагаемый доход таких работников на основании п.п. 165.1.5 НКУ.

Также не нужно с них удерживать ВС (см. пп. 1.2 и 1.7 п. 161 подразд. 10 разд. ХХ НКУ).

Таким образом,

суммы страховых взносов по договорам личного обязательного страхования от несчастных случаев на транспорте не являются объектом обложения НДФЛ и ВС

Тем не менее такие суммы работодатель отражает в Налоговом расчете по форме № 1ДФ (в разделе I с признаком дохода «132»).

Однако знайте: если водитель работает у вас на основании договора гражданско-правового характера, то вся сумма страховых взносов по такому виду страхования будет его налогооблагаемым доходом в виде допблага. Ведь в этом случае страхование превращается из обязательного в добровольное. А раз так, то от обложения этих сумм НДФЛ и ВС вам не уйти.

В Налоговом расчете по форме № 1ДФ страховые платежи — допблаго отражайте с признаком дохода «126».

Теперь поговорим о водителях нетранспортных предприятий. Для них такое страхование считается добровольным. Поэтому вся сумма страховых платежей по страхованию от несчастных случаев на транспорте будет для них налогооблагаемым доходом в виде зарплаты (см. п.п. 2.3.4 Инструкции № 5). А значит, тут «светят» НДФЛ и ВС.

Такие добровольные платежи показывайте в Налоговом расчете по форме № 1ДФ с признаком дохода «101».

А еще имейте в виду: в базу налогообложения сумма облагаемых страховых платежей должна попасть увеличенной на «натуральный» НДФЛ-коэффициент.

ЕСВ. Страховые взносы, которые работодатель уплачивает по договорам обязательного страхования, не указаны в Инструкции № 5 в числе выплат, входящих в фонд оплаты труда. То есть эти выплаты не имеют никакого отношения к заработной плате, поэтому ЕСВ с них не взимают.

А если страхование от несчастных случаев — добровольное? Тогда помните вот о чем. Если работодатель застраховал:

— работника предприятия, то сумма страхового платежа войдет в базу начисления ЕСВ в составе зарплаты ( п.п. 2.3.4 Инструкции № 5). А значит, придется начислить на нее ЕСВ. О порядке начисления ЕСВ на доходы, выплачиваемые в натуральной форме, читайте на с. 31;

— лицо, которое выполняет работы по гражданско-правовому договору, то сумма такого платежа не попадет в базу начисления ЕСВ. Почему? Все просто: эта выплата осуществлена не в рамках трудовых отношений и не является вознаграждением за выполненные работы (предоставленные услуги).

У предприятия-страхователя

Налоговоприбыльный учет. Вы, конечно, уже выучили назубок, что объектом обложения налогом на прибыль является финансовый результат, исчисленный по бухгалтерским правилам. Так распорядился п.п. 134.1.1 НКУ.

В бухучете же суммы страховых взносов по договорам страхования предприятие включает в свои расходы ( П(С)БУ 16). При этом транспортные предприятия отражают такие суммы в составе общепроизводственных расходов на счете 91 ( п. 15.7 П(С)БУ 16).

Внимание! Если страховые платежи вы платите раз в квартал или в год, относите их на расходы не сразу одним махом, а частями в расходы соответствующих периодов (месяцев действия договора страхования).

Предварительно такие суммы отражайте на счете 39 «Расходы будущих периодов». А уже в дальнейшем в каждом месяце действия договора страхования суммы со счета 39 списывайте в расходы отчетного периода.

НДС. Операции по страхованию жизни и здоровья работников за счет средств работодателя не являются объектом обложения НДС. Так утверждает п.п. 196.1.3 НКУ.

Теперь — самое время для примера.

Пример. Транспортное предприятие в сентябре 2016 года заключило на 1 год договор личного страхования от несчастных случаев на транспорте водителя Мирошниченко В. П. (регистрационный номер учетной карточки плательщика налогов — физлица — 2363874935). Водитель непосредственно занят на транспортных перевозках.

Сумма страхового платежа в размере 360 грн. уплачена единоразово за весь год. Ежемесячно на расходы отчетного периода предприятие будет списывать часть страхового платежа в сумме 30 грн. (360 грн. : 12 мес.).

В своем учете данные операции предприятие отражает так:

Учет страховых платежей по договору обязательного страхования

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Перечислен страховой компании страховой взнос по договору страхования | 654 | 311 | 360 |

| 2 | Получен от страховой компании страховой полис | 39 | 654 | 360 |

| 3 | Списана на расходы отчетного периода (ежемесячно) сумма страхового платежа (1/12 часть) | 91 | 39 | 30 |

| 4 | Отнесены на финансовый результат затраты, связанные с договором страхования | 791 | 91 | 30 |

Ну вот, друзья, мы с вами и разобрались в нюансах личного страхования от несчастных случаев на транспорте. Желаем всем водителям ни гвоздя, ни жезла! ☺

выводы

- Обязательному личному страхованию на транспорте подлежат работники предприятий, непосредственно занятые на транспортных перевозках.

- Застрахованными считаются водители только на время обслуживания поездки.

- Страховые платежи, перечисленные предприятием за своих работников по договорам обязательного страхования, не включаются в налогооблагаемый доход таких работников.