Для работника в случае его перевода на другую постоянную нижеоплачиваемую работу действующими нормами трудового законодательства предусмотрена соответствующая оплатная гарантия. Так, согласно ч. 1 ст. 114 КЗоТ в указанном случае:

за работником сохраняется его предыдущий средний заработок в течение двух недель со дня перевода

Указанная гарантия применяется и в том случае, когда перевод состоялся по инициативе самого работника (п. 18 постановления Пленума ВСУ от 24.12.99 г. № 13). Это значит, что в течение двух недель с момента перевода работник будет получать заработок не менее средней зарплаты по предыдущей работе. Хотя могут быть ситуации, когда на новой нижеоплачиваемой должности заработок окажется выше, например, если работник получит премию.

Для реализации приведенной гарантии нужно выполнить ряд последовательных действий (см. рис. 1) :

Если дневной заработок работника на новом месте работы окажется меньше его среднедневного заработка, ему будет осуществляться доплата до среднедневного заработка за каждый рабочий день в течение первых двух недель работы со дня перевода. В результате такой доплаты дневной заработок работника с учетом доплаты в течение двух недель со дня перевода должен равняться среднедневному заработку за этот же период.

Рассчитываем дневной и среднедневной заработки

Дневной заработок. Дневной заработок по новой должности рассчитывается исходя из условий полностью отработанного месяца.

В дневной заработок работника, который должен сравниваться со среднедневным заработком, включаются вcе элементы заработной платы, которые работник получает в соответствии с условиями трудового договора (оклад, доплаты, надбавки, премии, суммы индексации и т. п.). Для исчисления дневного заработка можно использовать схему, приведенную на рис. 2:

Среднедневная зарплата. Для проведения расчета среднедневной заработной платы с целью ее сравнения с дневным заработком используют Порядок № 100*.

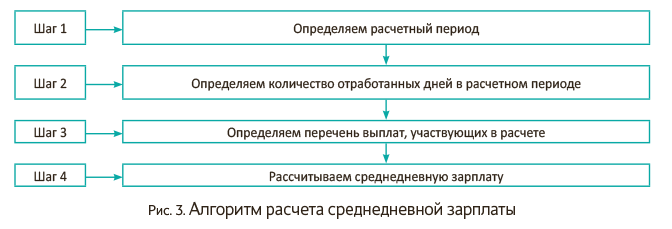

Для исчисления среднедневного заработка можно использовать алгоритм, приведенный на рис. 3.

В общем случае расчет среднедневной зарплаты осуществляется исходя из выплат за последних 2 календарных месяца работы (с 1-го по 1-е число), предшествующих месяцу, в котором работник переведен на нижеоплачиваемую должность ( абзац третий п. 2 Порядка № 100).

Перечень выплат, которые следует включать в расчет среднедневной заработной платы, приведен в п. 3 Порядка № 100. Это: основная заработная плата; доплаты и надбавки; производственные премии; вознаграждение по итогам годовой работы и за выслугу лет и т. п. Не принимают участия в расчете средней зарплаты выплаты:

— перечисленные в п. 4 Порядка № 100;

— начисленные за время, в течение которого за работником сохранялся средний заработок ( абзац второй п. 4 Порядка № 100);

— начисленные в связи с временной нетрудоспособностью, беременностью и родами ( абзац второй п. 4 Порядка № 100).

Отметим:

все выплаты включают в расчет в том размере, в котором они были начислены

Однако для премий существует особый порядок включения их в расчет средней зарплаты. Отметим все же основные правила учета премий при расчете среднедневного заработка.

Правило 1. Суммы премий включают в заработок того месяца, на который они приходятся в соответствии с расчетной ведомостью на заработную плату, а не месяца за который они начислены. Например, если в марте работнику начислена премия за показатели работы в феврале, то при расчете «средней» она будет включаться в зарплату марта.

Правило 2. Квартальные премии, а также премии, начисленные за более продолжительный промежуток времени, включают в заработок в части, соответствующей количеству месяцев в расчетном периоде ( абзац первый п. 3 Порядка № 100). То есть в расчет будут включать не всю сумму премии, а только ее часть. Например, если в двухмесячном расчетном периоде начислена квартальная премия, то ее необходимо разделить на 3 (количество месяцев в квартале) и умножить на 2 (см. письмо Минсоцполитики от 21.09.2012 г. № 991/13/84-12).

Правило 3. Если в расчетном периоде отработаны не все рабочие дни, то премии, вознаграждения и прочие поощрительные выплаты при исчислении средней заработной платы за последние два календарных месяца учитываются пропорционально времени, отработанному в расчетном периоде. Для того, чтобы правильно учесть при расчете среднедневной зарплаты это правило, надо знать, как была определена сумма премии. От этого будут зависеть дальнейшие расчеты средней зарплаты, а именно в каком размере будет учитываться премия, если число рабочих дней в расчетном периоде было отработано не полностью. Подробные разъяснения такого включения см. в письмах Минсоцполитики от 21.08.2009 г. № 506/13/84-09, от 18.04.2012 г. № 283/13/155-12, от 06.08.2014 г. № 1126/13/84-14.

Так,

если месячные премии выплачивают месяц в месяц и они уже исчислены пропорционально отработанному времени, то их суммы включают в заработок в фактически начисленном размере

Если же премия выплачивается в текущем месяце за предыдущий или в фиксированном размере, а в расчетном периоде отработаны не все рабочие дни, то премии при расчете средней заработной платы за последние два месяца учитываются пропорционально времени, отработанному в расчетном периоде.

Для исчисления среднедневного заработка используют следующую формулу ( п. 8 Порядка № 100) :

ЗПср = ЗПфакт : Краб.дн,

где ЗПфакт — сумма заработной платы за фактически отработанные в течение расчетного периода рабочие дни;

Краб.дн — количество отработанных рабочих дней, приходящихся на расчетный период.

Начисляем зарплату после перевода

Как уже было указано, первые две недели на новом месте работы работодатель обязан контролировать размер заработной платы, сравнив его с предыдущим средним заработком за этот же период. Обратите внимание: в сравнении участвуют среднедневная и дневная зарплаты, начисленные за рабочие дни, которые приходятся на двухнедельный период со дня перевода.

Если дневной заработок за первые 2 недели с момента перевода окажется ниже среднедневной зарплаты за этот же период, работнику по новой должности осуществляют доплату до среднедневной зарплаты.

Таким образом, решающим в этом вопросе является то, что работнику осуществляют именно доплату до среднедневного заработка, а не начисляют среднюю зарплату. Как раз это и важно при расчете суммы зарплаты для целей определения доплаты до МЗП.

Так, при исчислении размера заработной платы работника для обеспечения ее минимального размера не учитываются доплаты за работу в неблагоприятных условиях труда и повышенного риска для здоровья, за работу в ночное и сверхурочное время, разъездной характер работ, премии к праздничным и юбилейным датам (абзац второй ст. 31 Закона Украины «Об оплате труда» от 24.03.95 г. № 108/95). Таким образом, в МЗП входят: должностной оклад, производственные премии, надбавки, доплаты и прочие выплаты, не перечисленные в вышеуказанной норме.

Следовательно,

в сумму зарплаты за месяц для сравнения с МЗП включается доплата до среднего заработка, осуществляемая работнику в случае перевода его на другую постоянную нижеоплачиваемую работу в соответствии с ч. 1 ст. 114 КЗоТ

Предлагаем на примере закрепить все сказанное.

По условиям вопроса читателя, с 1 марта 2017 года работника перевели на постоянную нижеоплачиваемую работу. Оклад по новой должности — 2032 грн., по предыдущей — 2624 грн. Режим его работы не изменился: 5 дней в неделю по 8 часов (суббота и воскресенье — выходные дни). В январе и феврале 2017 года он отработал все дни по графику работы. Индексация не начислялась, доплат, надбавок и премий работник не имел.

В марте 2017 года право на индексацию зарплаты не наступило, доплаты, надбавки и производственные премии не устанавливались, этот месяц отработан полностью.

Сначала определим дневной заработок по новой должности. За март 2017 года работнику были сделаны следующие выплаты:

— оклад — 2032 грн.;

— доплата до МЗП — 1168 грн. (3200 - 2032).

Следовательно, размер дневной выплаты составит:

(2032 + 1168) : 22 = 145,45 (грн.),

где 22 — количество рабочих дней по графику работы в марте 2017 года.

Зарплата работника за период с 1 по 14 марта 2017 года (первые две недели со дня перевода) составит:

145,45 х 9 = 1309,05 (грн.),

где 9 — количество рабочих дней, приходящихся на двухнедельный период с момента перевода (с 1 по 14 марта 2017 года).

Далее исчислим среднедневную зарплату по предыдущей должности:

((3200 + 3200) : 40 = 160 (грн.),

где 40 — число отработанных дней в январе — феврале 2017 года.

Средний заработок за период с 1 по 14 марта 2017 года составит:

160 х 9 = 1440 (грн.),

где 9 — количество рабочих дней, которые приходятся на двухнедельный период с момента перевода (с 1 по 14 марта 2017 года).

Обратите внимание: в расчете участвуют те же рабочие дни, которые приходятся на двухнедельный период со дня перевода, как и в случае определения заработка в первые 2 недели работы по новой должности.

Как видим, размер зарплаты работника по новой должности менее среднедневного заработка в течение двух недель со дня перевода (1309,05 грн.< 1440,00 грн.). Поэтому необходимо выполнить требование ч. 1 ст. 114 КЗоТ и провести доплату работнику так, чтобы через две недели со дня перевода его заработок был не ниже средней зарплаты по предыдущей должности. Для этого определим разницу между рассчитанными показателями:

1440,00 - 1309,05 = 130,95 (грн.).

При условии полностью отработанного времени зарплата работника за март 2017 года составит:

2032 + 130,95 = 2162,95 (грн.).

Но поскольку с 01.01.2017 г. МЗП составляет 3200 грн., а начисленная зарплата за полностью выполненную месячную норму (полностью отработанный месяц) не может быть ниже МЗП, то работнику следует начислить доплату до МЗП. Рассчитаем размер такой доплаты :

3200 - 2162,95 = 1037,05 (грн.).

Таким образом, за март 2017 года сумма зарплаты за полностью отработанный месяц составит:

2032 + 130,95 + 1037,05 = 3200 (грн.).

Следовательно, еще раз подчеркнем: доплата до среднего заработка, которая осуществляется работнику в случае перевода его на другую постоянную нижеоплачиваемую работу, учитывается в сумме выплат при сравнении с МЗП.