Правовые особенности

Привлечение третьего лица при заключении ВЭД-контракта — не диковинка. Заметим, что ВЭД-договоры должны быть составлены с учетом Положения, утвержденного приказом Минэкономики от 06.09.2001 г. № 201. При этом выполнение обязательств сторон по ВЭД-договору может регулироваться нормами ГКУ.

Описанные в вопросе отношения между участниками ВЭД-контракта вполне подходят под нормы ст. 528 ГКУ, оговаривающей возможность выполнения обязательства возложить должником на другое лицо.

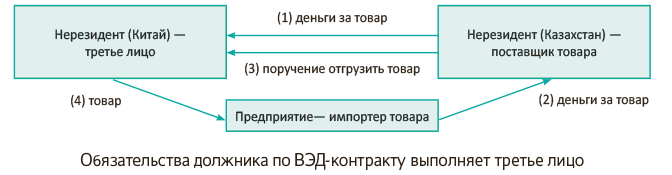

А ситуация, по которой возник вопрос, судя по всему, такова (см. рис. ниже). Нерезидент из Казахстана по контракту на покупку товара с нерезидентом из Китая оплатил последнему полную стоимость товара (1), но товар из Китая так и не был ввезен на территорию его страны. Далее нерезидент Казахстана заключил с украинским предприятием ВЭД-контракт на поставку китайского товара, оговорив в нем, что при получении предоплаты за товар (2) обязательства поставки товара он перепоручает третьему лицу (3) — своему товарному должнику — нерезиденту из Китая, который, в свою очередь, отправляет товар нашему покупателю (4).

Важно! Должник сохраняет свой правовой статус поставщика по контракту, возлагая на третье лицо только обязательства выполнить фактические действия.

Причем, если третье лицо само является должником нашего должника, последний может перепоручить ему исполнение в нашу пользу.

В рассматриваемом случае третье лицо — товароотправитель из Китая не является продавцом по ВЭД-договору на импорт товара. Он, приняв обязательства погасить долг поставщика — нерезидента из Казахстана перед украинским предприятием, тем самым закроет и свой долг по товару (т. е. погасит перед нерезидентом из Казахстана свою задолженность по отдельному договору).

Учтите! Третье лицо, выполняющее обязательство должника, действует от своего имени. Так что нужно четко урегулировать, что при отправке товара кредитору оно выполняет именно обязательство должника (нерезидента из Казахстана), а не вступает в «личные» отношения с предприятием из Украины. Третье лицо должно указать в документах на товар, в счет каких обязательств и по какому ВЭД-контракту оно отправляет товар.

Тем не менее счет-фактуру на товар (инвойс) вам направит предприятие-продавец из Казахстана. В нем должны быть указаны дата составления, наименование и реквизиты продавца и покупателя, наименование товаров, их цена, общая стоимость, валюта. Кроме того, инвойс может содержать реквизиты ВЭД-контракта на поставку товара, платежные реквизиты, а также сведения о том, что товароотправителем по условиям договора выступает третье лицо.

Таможенные формальности

Сразу отметим: если украинский импортер оплатил стоимость товара нерезиденту-продавцу из Казахстана, при корректном заполнении таможенной декларации (ТД) на ввоз товара из Китая проблем быть не должно.

При такой «особой» импортной поставке (!), когда товар отправляет третье лицо, оформлять ТД (единая форма МД-2) нужно с учетом следующей особенности, предусмотренной в Порядке № 651*.

Согласно п. 2 разд. II Порядка № 651, если по условиям ВЭД-контракта нерезидент — сторона ВЭД-контракта не является отправителем товара, в графе 2 «Відправник/Експортер» ТД указываются сведения об отправителе (в нашем случае — о нерезиденте из Китая) и делается запись «Див. доп.», а

в дополнении приводят сведения о нерезиденте — стороне внешнеэкономического договора/контракта (в нашем случае — о нерезиденте из Казахстана)

Кроме того, в графе 11 «Торговельна країна/Країна виробництва» также следует указать сведения об отправителе товара (нерезиденте из Китая), а не сведения о нерезиденте из Казахстана — стороне ВЭД-контракта.

Кроме того, если в дополнении к ТД будет (как это предусмотрено Порядком № 651) вписана также сторона ВЭД-контракта— нерезидент, то при поступлении информации из реестра ТД у банка не должно возникнуть вопросов в отношении снятия такой «тройственной» операции с валютного контроля (п. 3.3 Инструкции № 136**).

Напомним: расчеты по импортным операциям резидентов должны осуществляться не позднее 120 календарных дней (ст. 2 Закона Украины «О порядке осуществления расчетов в иностранной валюте» от 23.09.94 г. №185/94-ВР, п. 3.1 Инструкции № 136, п. 1 постановления Правления НБУ от 13.12.2016 г. № 410). Отсчет этого срока банк начинает со следующего календарного дня после даты осуществления резидентом авансового платежа в пользу нерезидента. Банк снимет с контроля операцию резидента, как только получит информацию о ввозе проавансированного товара из реестра ТД (тип IM-40 «Імпорт»).

После оформления ввоза товара согласно п. 5.1 разд. I Порядка № 651 предприятию на руки вернут листы ТД на бумажном носителе с отметками «2/7» и «3/8», а также дополнительные листы и дополнения (в которых как раз и будет указана «реальная» сторона ВЭД-контракта). На это обращают внимание и налоговики (см. БЗ 209.09). И уже опираясь на эти документы, предприятие-импортер отражает ввоз товара в налоговом и бухгалтерском учете как обычный импорт.

НДС

Сам порядок уплаты «ввозного» НДС не зависит от страны, из которой поступает товар. Под обложение НДС попадает сам факт ввоза и отправитель-нерезидент, пусть он даже третье лицо по ВЭД-контракту, погоды не делает. Здесь действуем по общим правилам.

Объектом обложения НДС является операция по ввозу товара на таможенную территорию Украины ( п.п. «в» п. 185.1 НКУ). Ввоз товара облагается НДС по ставке 20 % (п. 206.2 НКУ).

Базой налогообложения для товара будет его договорная (контрактная) стоимость, но не ниже таможенной стоимости, определенной согласно разд. III ТКУ, с учетом пошлины и акцизного налога, которые подлежат уплате и включаются в цену товара ( п. 190.1 НКУ).

Страна — отправитель товара может повлиять разве что на определение таможенной стоимости ввозимого товара (если таможенная стоимость оцениваемых товаров не может быть определена по цене договора, за основу для ее определения берут стоимость операции с идентичными товарами, ориентируясь на страну — производителя товара).

Заплатив на таможне НДС, плательщик вправе учесть его сумму в составе налогового кредита. Такое право возникает на дату уплаты импортных налоговых обязательств за ввезенный товар ( абзац четвертый п. 198.2 НКУ). А основанием для его отражения будет ТД, подтверждающая факт уплаты налога ( п. 201.12 НКУ).

Единственное — нужно, чтобы участие третьего лица (ответственного за поставку товара) было четко прописано в ВЭД-контракте, а также правильно задекларировано при оформлении ТД. Так что ничего не помешает вам

включить импортный НК в декларацию по НДС за тот период, в котором состоялись уплата НДС и оформление ТД

Показать налоговый кредит следует в строке 11.1 декларации по НДС.

Налог на прибыль/бухучет

Что касается налога на прибыль, то здесь предприятие-импортер, вероятно, беспокоится по поводу разницы, предусмотренной в п.п. 140.5.4 НКУ. Условия ее применения таковы: финрезультат до налогообложения следует увеличить на 30 % стоимости товаров, в том числе необоротных активов, работ и услуг, купленных у нерезидентов, которые зарегистрированы в государствах (на территориях), указанных в п.п. 39.2.1.2 НКУ.

Перечень государств (территорий), указанных в этом подпункте (далее — Перечень № 177), утвержден распоряжением КМУ от 16.09.2015 г. № 977-р (действует с 16.09.2015 г.).

И в этом перечне как раз присутствует такая автономная территория Китая Гонконг (в нашей же ситуации товар фактически отправляется как раз из Китая и, возможно, даже именно с этой попадающей в Перечень № 977 «особой» территории Гонконг).

Поэтому здесь нужно выяснить, на кого из нерезидентов ориентироваться, чтобы определить, попадает ли в данном случае импорт товара под операцию покупки товара у «сомнительного» нерезидента.

Как мы уже определились, продавцом товара в условиях ВЭД-контракта выступает нерезидент из Казахстана, и поручение нерезиденту из Китая погасить товарный долг по этому контракту его статуса стороны контракта не меняет. Несмотря на то что данные отправителя в большей степени фигурируют в таможенной декларации, покупаете вы товар у нерезидента из Казахстана.

В Перечне № 977 Казахстан не указан. Соответственно считать 30 % разницу при ввозе отправленного из Китая товара вам не придется, территория отправителя — третьего лица роли не играет.

Так что в учете по налогу на прибыль по операции ввоза китайского товара у нерезидента корректировок не будет. Ориентиром для расчета налога на прибыль будет только бухгалтерский финрезультат.

А что в бухучете? Предприятию-импортеру, сделавшему предоплату по ВЭД-контракту, как при обычном импорте (без участия третьего лица), нужно руководствоваться п. 6 П(С)БУ 21 «Влияние изменений валютных курсов»: сумму аванса в иностранной валюте за товар при включении ее в стоимость ввезенных товаров пересчитывать в гривни с применением валютного курса на дату уплаты аванса.

Так что на дату перечисления аванса зафиксируйте курс НБУ, а затем при зачислении товара на баланс (на субсчет 281) используйте его для пересчета валютной стоимости товара в гривни.

Возникшая на дату перечисления предоплаты дебиторская задолженность (нерезидент вам должен отправить товар) в учете у вас не меняется. Она числится за поставщиком по контракту — нерезидентом из Казахстана (нерезидент из Китая просто выполняет порученные ему действия — отправляет товар).

Учтите! Такая дебиторская задолженность является немонетарной, поэтому курсовые разницы ни на дату баланса, ни на дату поступления товара рассчитывать не нужно. Рассмотрим пример.

Пример. По условиям ВЭД-контракта с нерезидентом из Казахстана предприятие перечислило ему полную предоплату за товар — $10000 (курс НБУ — 27,1 грн./$).

В следующем месяце товар был ввезен в Украину из Китая. Курс НБУ: на дату оформления ТД — 27,3 грн./$, на дату оприходования товара — 27,5 грн./$. Таможенная стоимость, заявленная в ТД (условно), — $11000. Уплачены таможенная пошлина 10 % и «ввозной» НДС. Оплачены услуги таможенного брокера — 1500 грн. (без НДС); услуги международной перевозки (НДС — 0%) — 25000 грн.

Учитываем ввоз товара (товар отправляет третье лицо)

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Перечислена по ВЭД-контракту предоплата за товар ($10000 х 27,1 грн./$) | 3712 | 312 | $10000 271000 |

| 2 | Перечислены таможенным органам средства в уплату таможенных платежей: | |||

| — таможенная пошлина ($11000 х 27,3 грн./$ х 10 %) | 377 | 311 | 30030 | |

| — «ввозной» НДС ($11000 х 27,3 грн./$ + 30030 грн.) х 20 % | 377 | 311 | 66066 | |

| 3 | Оплачены услуги таможенного брокера | 377 | 311 | 1500 |

| 4 | Перечислена оплата за услуги международной перевозки (НДС — 0 %) | 377 | 311 | 25000 |

| 5 | Отражена сумма «ввозного» НДС в составе налогового кредита (оформлена ТД) | 641/НДС | 377 | 66066 |

| 6 | Оприходованы полученные по ВЭД-контракту товары ($10000 х 27,1 грн./$) | 281 | 632 | $10000 271000 |

| 7 | Включена в первоначальную стоимость товаров сумма ввозной пошлины | 281 | 377 | 30030 |

| 8 | Включена в первоначальную стоимость товаров стоимость услуг таможенного брокера | 281 | 685 | 1500 |

| 9 | Включена стоимость международной перевозки в первоначальную стоимость товара | 281 | 631 | 25000 |

| 10 | Отражен зачет задолженностей по ВЭД-контракту (на сумму ранее уплаченного аванса) | 632 | 3712 | $10000 271000 |

| 11 | Отражен зачет задолженностей с таможенным брокером | 685 | 377 | 1500 |

| 12 | Отражен зачет задолженности с перевозчиком | 631 | 377 | 25000 |

Таким образом, ничего страшного в исполнении нерезидентом своих обязательств через третье лицо нет. Как вы уже знаете, это не меняет сторону ВЭД-контракта. Главное — импортеру правильно оформить такой ввоз.

выводы

- Перепоручение исполнения не влечет за собой замену должника в обязательстве. В любом случае стороной ВЭД-контракта является нерезидент из Казахстана.

- Несмотря на то что в ТД фигурируют данные отправителя, «реальная» сторона контракта должна быть указана в дополнениях к ТД.

- Уплаченный на таможне НДС при ввозе товара предприятие-импортер вправе включить в налоговый кредит.