4.1. Принципы и критерии экспертизы ценности документов

Экспертиза ценности документов — это всестороннее изучение документов с целью отнесения их к НАФ или изъятия из него, проведения денежной оценки документов НАФ, отнесения их к категории уникальных и установления сроков хранения документов, не подлежащих отнесению к НАФ (п. 2 Порядка № 1004).

Выводы экспертизы являются единственным основанием для установления сроков хранения документов, а также для включения их в НАФ

Экспертизу ценности проводят по следующим принципам (п. 7 Порядка № 1004):

— объективность — проведение оценки документов на основе беспристрастного подхода;

— историзм — учет особенности времени и места создания документов, общеисторического контекста;

— всесторонность и комплексность — изучение соответствующих документов с учетом их места в комплексе других документов.

Основные критерии, которые используют при определении ценности документов, приведены в п. 8 Порядка № 1004. Это:

— происхождение — функционально-целевое назначение юридического лица (фондосоздателя*), значение физического лица (фондосоздателя) в жизни общества, время и место создания документа;

* Фондосоздателем называется предприятие, в результате деятельности которого созданы документационный и архивный фонды (п. 2 разд. І Правил № 1000).

— содержание — значимость информации, содержащейся в документе (уникальность и типичность), ее повторение в других документах, вид документа, оригинальность;

— внешние признаки — форма фиксации и передачи содержания, заверение и особенности оформления документа, состояние его сохранности.

Экспертизу ценности документов на предприятии проводят (п. 1 гл. 2 разд. V Правил № 1000):

— в текущем делопроизводстве — во время составления номенклатуры дел, формирования документов в дела и проверки правильности отнесения документов в соответствующие дела, подготовки дел к передаче на архивное хранение;

— в архиве предприятия — в процессе приема дел в архив и подготовки дел на постоянное хранение.

Обратите внимание: в случае возникновения угрозы уничтожения либо значительного ухудшения состояния архивных документов их собственник обязан немедленно уведомить об этом соответствующее государственное архивное учреждение для организации экспертизы ценности таких документов (п.п. 2.2 Правил № 656).

Изъятие документов для уничтожения без предварительного проведения экспертизы их ценности запрещено (п. 1 гл. 1 разд. V Правил № 1000).

4.2. Экспертная комиссия предприятия

Для организации и проведения экспертизы ценности документов на предприятиях создают постоянно действующие ЭК (п. 2 гл. 1 разд. V Правил № 1000, п. 9 Порядка № 1004).

А вот создание ЭК физическим лицом — предпринимателем действующим законодательством не предусмотрено.

Задачами ЭК предприятий являются (п. 22 Порядка № 1004):

— организация и проведение экспертизы ценности документов, созданных в делопроизводстве юридического лица;

— рассмотрение вопросов о приобщении к архивным документам опровержения недостоверных сведений о лице, содержащихся в таких документах.

Рассмотрим, в каком порядке создаются ЭК предприятий.

Прежде всего на предприятии составляют Положение об экспертной комиссии предприятия. При подготовке такого Положения руководствуются рекомендациями Укргосархива. За основу можно взять Типовое положение № 1227 (ср. ). Положение об экспертной комиссии утверждает руководитель предприятия.

Кроме того, руководитель своим приказом утверждает и состав ЭК. В нее могут входить руководители службы делопроизводства и архивного подразделения, работники структурных подразделений, а также (при их согласии) представители ЭПК госархива (ЭК архивного отдела районной, районной в г. Киеве госадминистрации, горсовета), в зоне комплектования которых находится предприятие (п. 14 Порядка № 1004). Председателем ЭК назначают, как правило, заместителя руководителя предприятия, а секретарем — руководителя его архивного подразделения или другое лицо, ответственное за архив.

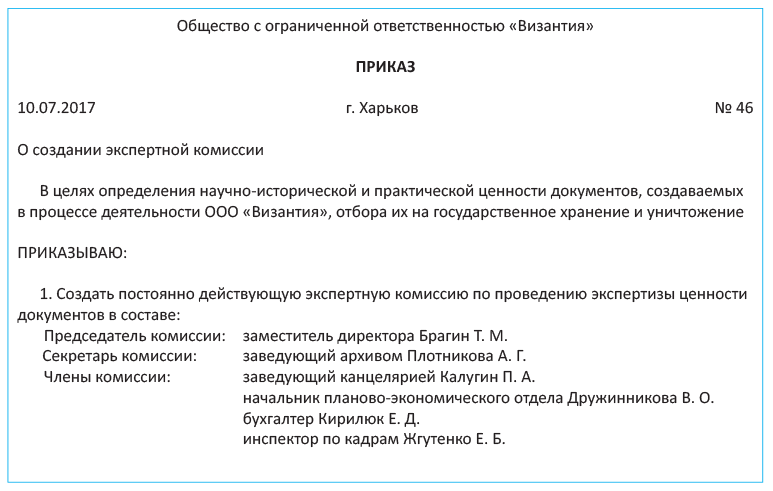

Предлагаем ознакомиться с примерным текстом приказа о создании ЭК на предприятии.

* Приложение не приводится. — Примеч. ред.

Заседание ЭК проводится не реже одного раза в год. Оно считается правомочным, если на нем присутствует не менее двух третей состава членов комиссии (п. 26 Порядка № 1004).

На заседании ЭК принимает ряд решений. Какими они могут быть, вы можете узнать из табл. 4.1.

Таблица 4.1. Решения, принимаемые ЭК предприятия

| В деятельности предприятия создаются документы НАФ | В деятельности предприятия не создаются документы НАФ |

| Решение об одобрении и подаче в ЭПК госархива (ЭК архивного отдела): | Решение об одобрении и подаче в ЭПК госархива (ЭК архивного отдела): |

| — проекта описи дел по кадровым вопросам (личному составу) | |

| — проекта акта об изъятии для уничтожения документов, не внесенных в НАФ | |

| — проекта инструкции по делопроизводству | Решение об одобрении: |

| — проекта номенклатуры дел | — инструкции по делопроизводству |

| — проектов положений о службе делопроизводства, об архивных подразделениях и об ЭК | |

| — проекта описи дел постоянного хранения | — номенклатуры дел |

| — проекта аннотированного перечня уникальных документов НАФ | |

| — проекта акта об изъятии документов из НАФ | — положений о службе делопроизводства, об архивных подразделениях и об ЭК |

| — проекта акта о непоправимых повреждениях дел (документов) НАФ | |

| Решение об одобрении: | |

| — описи дел длительного (свыше 10 лет) хранения | |

| — акта о непоправимых повреждениях дел (документов) длительного (свыше 10 лет) хранения и по кадровым вопросам (личному составу) | |

| — номенклатуры дел, описей дел длительного (свыше 10 лет) хранения предприятий, которые принадлежат к сфере управления вышестоящего органа и в деятельности которых не создаются документы НАФ | — номенклатуры дел, описей дел длительного (свыше 10 лет) хранения предприятий, которые принадлежат к сфере управления предприятия и в деятельности которых не создаются документы НАФ |

Решение ЭК принимается большинством голосов и оформляется протоколом, который подписывают председатель (в случае его отсутствия — заместитель) и секретарь комиссии. Решение вступает в силу с момента утверждения протокола заседания ЭК руководителем предприятия.

Если руководитель юрлица отказывается утвердить протокол заседания ЭК, ее председатель может обратиться с жалобой в Центральную ЭПК Укргосархива, решение которой является окончательным.

Также в Центральной ЭПК может быть обжаловано решение самой ЭК о внесении в НАФ или изъятии из него документов, а также о проведении их денежной оценки. Это может сделать собственник документов (его уполномоченное лицо) (п. 27 Порядка № 1004). Решение Центральной ЭПК может быть обжаловано в суде.

4.3. Проведение экспертизы ценности документов

Экспертиза в текущем делопроизводстве

Согласно п. 2 гл. 2 разд. V Правил № 1000 экспертизу ценности документов в делопроизводстве осуществляют ежегодно в структурных подразделениях предприятия лица, ответственные за организацию делопроизводства в этих подразделениях, совместно с ЭК под методическим руководством службы делопроизводства и архива предприятия.

Организационную и методическую помощь в проведении экспертизы ценности предоставляет ЭПК госархива (ЭК архивного отдела районной, районной в г. Киеве госадминистрации, горсовета).

Во время проведения экспертизы ценности документов в делопроизводстве выделяют 4 группы дел (п. 3 гл. 2 разд. V Правил № 1000):

— постоянного хранения;

— длительного (более 10 лет) хранения;

— временного хранения (до 10 лет включительно);

— подлежащие уничтожению в связи с окончанием сроков их хранения.

Отбор указанных групп осуществляют на основании номенклатуры дел предприятия, а также Перечня № 578, типовых и отраслевых перечней документов со сроками хранения путем пере-смотра каждого листа дела.

Одновременно с этим проверяются качество и полнота действующей номенклатуры дел, правильность определения сроков хранения дел, предусмотренных номенклатурой, соблюдение установленных правил оформления документов и формирования дел.

Заметьте:

не разрешается отбор документов для дальнейшего хранения или уничтожения на основании заголовков дел в описи или в номенклатуре дел (п. 5 гл. 2 разд. V Правил № 100)

На предприятии есть информация с ограниченным доступом — конфиденциальная или тайная? Определение режима доступа к такой информации оформляют, как правило, в виде отдельного положения, которое вступает в силу с момента утверждения руководителем и доводится до сведения всех работников предприятия. Кроме того, целесообразно включить положения, оговаривающие особенности проведения экспертизы ценности документов, которые содержат конфиденциальные данные, как в Положении о конфиденциальной (либо тайной) информации, так и в Положении об экспертной комиссии предприятия.

Во время проведения экспертизы ценности в текущем делопроизводстве выявляют дублетные документы, документы, не касающиеся дела, черновики, неоформленные копии, металлические скрепления, которые подлежат изъятию из дел постоянного и длительного (свыше 10 лет) хранения (п. 7 гл. 2 разд. V Правил № 1000).

В случае установления в процессе экспертизы ценности фактов недостачи документов или дел, внесенных в номенклатуру, соответствующие структурные подразделения предприятия осуществляют их розыск. Если документы не найдены, руководитель предприятия по представлению службы делопроизводства или руководителя архива (лица, ответственного за архив) создает комиссию по служебному расследованию и издает приказ о привлечении к ответственности лиц, виновных в утере документов или дел. Справку о причинах отсутствия документов или дел, подписанную членами ЭК и руководителем соответствующего структурного подразделения, передают в архив предприятия (п. 9 гл. 2 разд. V Правил № 1000).

На основании такой справки архив составляет акт о недостаче дел (документов) в структурных подразделениях по форме, приведенной в приложении 13 к Правилам № 1000. Его подписывает руководитель архива (лицо, ответственное за архив), визирует руководитель службы делопроизводства и утверждает руководитель предприятия.

По результатам экспертизы ценности документов структурные подразделения готовят дела постоянного и длительного (свыше 10 лет) хранения к передаче в архив предприятия, в частности (п. 8 гл. 2 разд. V Правил № 1000):

— оформляют дела;

— составляют описи дел структурного подразделения;

— на основании номенклатур дел формируют перечни (списки) дел, подлежащих уничтожению в связи с окончанием сроков их хранения, для включения в акт об изъятии для уничтожения документов, не внесенных в НАФ.

Экспертиза в архиве предприятия

В архиве экспертизу ценности документов проводят (п. 10 гл. 2 разд. V Правил № 1000):

— во время составления сводных описей дел;

— в случае поступления документов в неупорядоченном состоянии;

— в случае окончания сроков временного хранения архивных документов;

— перед передачей дел на постоянное хранение в соответствующее государственное архивное учреждение, архивный отдел горсовета;

— с целью выявления уникальных документов НАФ.

Такая экспертиза осуществляется под методическим руководством соответствующих государственных архивных учреждений, архивных отделов горсоветов, в зоне комплектования которых находится предприятие.

О каждом из приведенных выше случаев осуществления экспертизы ценности документов в архиве предприятия расскажем чуть детальнее.

Экспертиза во время составления сводных описей дел. Такая экспертиза предусматривает анализ состава документации предприятия, в частности, организационных и распорядительных документов, а также плановой и отчетной документации (п. 12 гл. 2 разд. V Правил № 1000). Так, в ходе указанной экспертизы:

1) уточняют, в каких структурных подразделениях откладываются дублетные документы, подлежащие уничтожению*, а также анализируют характер повторения информации в других документах: вид, форму и полноту повторяемости;

* При необходимости в архиве предприятия могут храниться дубликаты документов, подлежащих постоянному хранению в госархиве, архивном отделе горсовета.

Дублетные документы и документы с повторяющейся информацией изымают только после их сверки с документами, которые остаются на постоянное хранение

2) осуществляют проверку правильности формирования дел и их оформления в соответствии с архивными требованиями. Архив имеет право требовать переоформления дел структурными подразделениями;

3) на основании описей дел структурных подразделений работники архива предприятия составляют сводные описи дел постоянного, длительного (свыше 10 лет) хранения, по кадровым вопросам (личному составу).

Экспертиза в случае поступления документов в неупорядоченном состоянии. Ее проводят, если в связи с чрезвычайными обстоятельствами в архив предприятия документы поступили в неупорядоченном состоянии. При этом должны быть соблюдены требования, определенные в пп. 3 — 9 гл. 2 разд. V Правил № 1000, т. е. установленные для экспертизы в текущем делопроизводстве.

Экспертиза в случае окончания сроков временного хранения архивных документов. Такую экспертизу проводят ежегодно с целью обнаружения документов, срок временного хранения которых закончился (п. 14 гл. 2 разд. V Правил № 1000). При этом пересматривают описи дел по кадровым вопросам (личному составу), длительного (свыше 10 лет) хранения, в том числе соответствующие описи дел предприятий-предшественников и ликвидированных предприятий.

Экспертиза перед передачей дел на постоянное хранение в госархив. Указанная экспертиза предусматривает целевое изучение документов с целью выявления (п. 15 гл. 2 разд. V Правил № 1000):

— дублетных документов;

— документов временного хранения, которые внесены в НАФ ошибочно;

— документов, документная информация которых утрачена и не подлежит восстановлению в первоначальном или приближенном к нему виду.

По результатам изучения документов архив составляет проекты актов об изъятии документов из НАФ (приложение 14 к Правилам № 1000).

Такие проекты одобряет ЭК предприятия и подает их на рассмотрение ЭПК (ЭК) государственного архивного учреждения или ЭК архивного отдела горсовета, в зоне комплектования которого находится предприятие.

Окончательное решение об изъятии документов из НАФ принимает Центральная ЭПК Укргосархива. Согласованный такой комиссией акт утверждает руководитель предприятия.

На основании утвержденного акта архив предприятия вносит изменения в учетные документы.

Экспертиза с целью выявления уникальных документов НАФ. Ее проводят архивы предприятий, которые в соответствии с законодательством имеют право постоянно хранить документы НАФ (п. 16 гл. 2 разд. V Правил № 1000).

По результатам выявления документов НАФ, которые могут быть отнесены к уникальным, в архиве предприятия составляют проекты аннотированных перечней уникальных документов НАФ. Отнесение документов НАФ к уникальным осуществляют на основании критериев происхождения, содержания, внешних признаков или по совокупности критериев и характеристик. При этом используют Методику № 2505.

выводы

- Отнесение документов к НАФ или изъятие из него документов осуществляется на основании экспертизы их ценности.

- Экспертизу ценности документов на предприятии проводят в текущем делопроизводстве и в архиве предприятия.

- Решение ЭК принимается большинством голосов и оформляется протоколом.