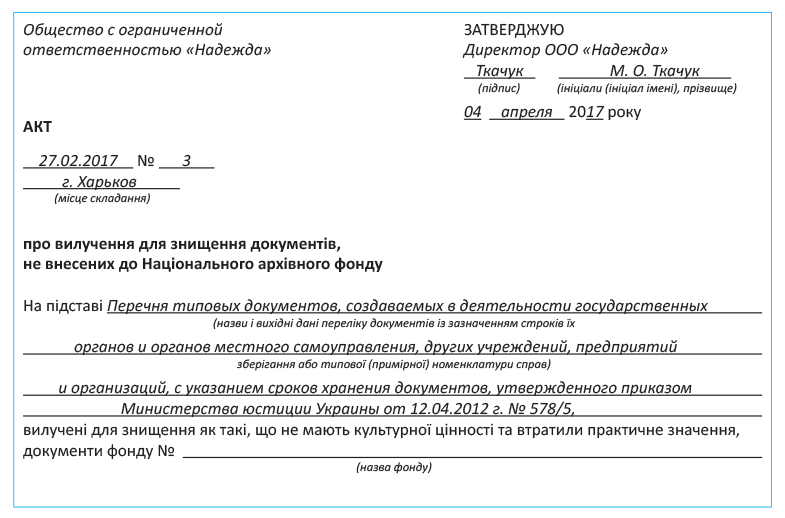

На основании представленных структурными подразделениями перечней (списков) дел, подлежащих уничтожению в связи с истечением сроков их хранения, и проведенной экспертизы ценности документов в архиве предприятия составляют акт об изъятии для уничтожения документов, не внесенных в НАФ (далее — Акт). Его форма приведена в приложении 15 к Правилам № 1000.

Такой Акт составляют в 2 экземплярах, как правило, на дела всего предприятия. При этом, если в Акте указаны дела нескольких структурных подразделений, их наименования указывают перед группой заголовков дел этого подразделения. Названия однородных дел, отобранных к уничтожению, вносят в Акт под общим заголовком с указанием количества дел, включенных в каждую группу.

Акты об изъятии документов для уничтожения имеют сплошную нумерацию, начиная с № 1

Обратите внимание: дела включают в Акт, если предусмотренный для них срок хранения истек до 1 января года, в котором составлен Акт. Например, дела с 3-летним сроком хранения, законченные в 2016 году, могут включаться в Акт, который будет составлен не ранее 1 января 2020 года с учетом примечаний, указанных в соответствующих перечнях документов со сроками хранения.

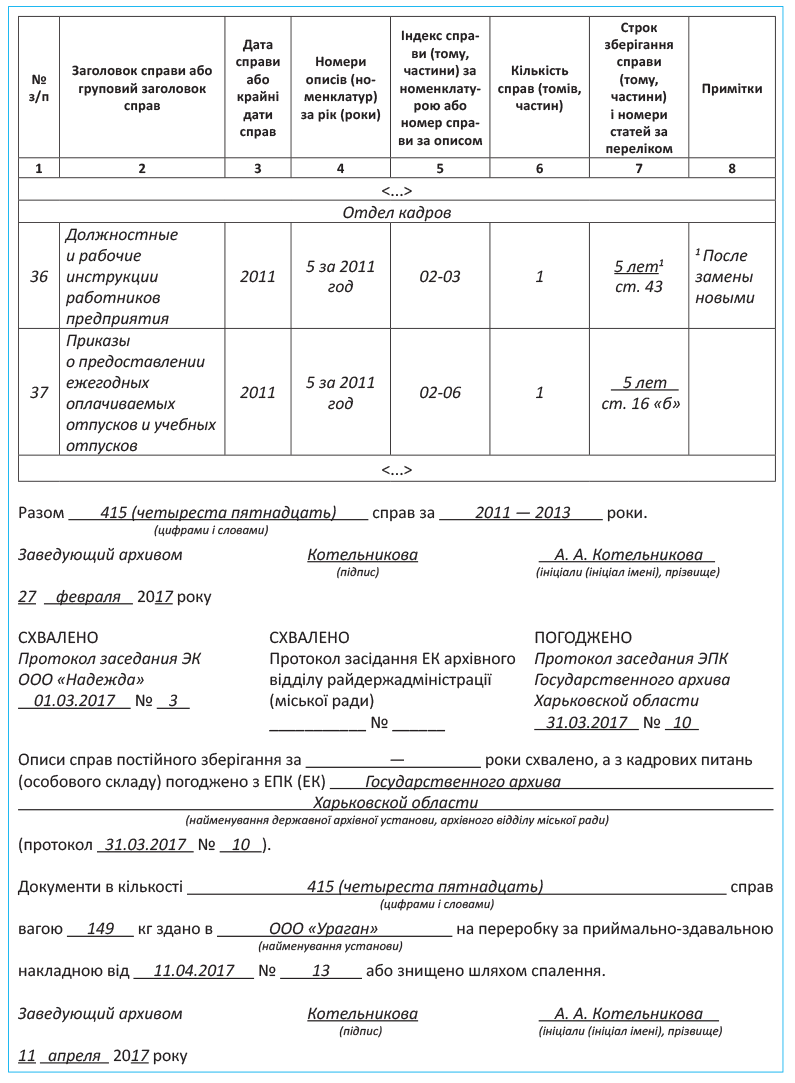

Одобренные ЭК предприятия акты подают на рассмотрение ЭПК (ЭК) государственного архивного учреждения, ЭК архивного отдела горсовета, в зоне комплектования которого находится предприятие. При этом вместе с актами следует подать описи дел по кадровым вопросам (личному составу), а если в деятельности предприятия образуются документы НАФ, то еще и описи дел постоянного хранения.

Имейте в виду: в случае внесения в Акт первичной финансовой и бухгалтерской документации к нему необходимо приложить справку о проведении проверки органами ГФСУ по вопросам соблюдения налогового законодательства (п. 5 гл. 3 разд. V Правил № 1000). Такую справку подписывают руководитель и бухгалтер предприятия.

Учтите также:

запрещен отбор документов для дальнейшего уничтожения на основании заголовков дел в описи или номенклатуре дел

Должен быть проведен постраничный пересмотр каждого дела (п. 5 гл. 2 разд. V Правил № 1000).

Приведем пример составления Акта.

Согласованные (одобренные) акты утверждает руководитель предприятия, после чего документы могут быть уничтожены.

Дела, отобранные для уничтожения, передают организациям по заготовке вторсырья. Дату сдачи документов, их вес и номер накладной указывают в актах.

Если в Акт включены документы с грифом «Для служебного пользования» и другими грифами ограниченного доступа, применяемыми на предприятии, эти документы уничтожают путем измельчения до состояния, исключающего возможность их прочтения и восстановления. При этом в конце Акта дополнительно делают запись об уничтожении соответствующих документов с указанием фамилий и инициалов членов ЭК предприятия (п. 8 гл. 3 разд. V Правил № 1000).

На этом мы заканчиваем рассмотрение основных требований к хранению документов на предприятиях и правил их передачи в архивные учреждения.

Если соблюдение описанных норм покажется вам слишком сложным, вы можете обратиться за помощью в архивные учреждения. За определенную плату вам могут предоставить услуги по систематизации документов и дел, проведению экспертизы ценности документов, составлению номенклатур дел, описей дел, актов об изъятии документов для уничтожения и т. п. Перечень платных услуг, которые могут предоставляться архивными учреждениями, содержащимися за счет бюджетных средств, утвержден постановлением КМУ от 07.05.98 г. № 639.

выводы

- Документы, по которым истек срок хранения, предусмотренный Перечнем № 578, могут быть уничтожены.

- На основании представленных структурными подразделениями перечней (списков) дел, подлежащих уничтожению в связи с истечением сроков их хранения, и проведенной экспертизы ценности документов в архиве предприятия составляют акт об изъятии для уничтожения документов, не внесенных в НАФ.

- Дела включают в Акт, если предусмотренный для них срок хранения истек до 1 января года, в котором он составлен.