Несмотря на то, что для целей взимания ЕСВ отпускные — это обычная зарплата, в ЕСВшном Отчете по форме № Д4 они отражаются по-особому. Отпускные приводим в Отчете по ЕСВ за тот месяц, в котором они были фактически начислены в бухгалтерском учете. Факт выплаты здесь не важен.

Интересно, что на практике предприятия используют два варианта начисления отпускных:

1) всю сумму отпускных начисляют в том месяце, в котором их выплачивают;

2) отпускные начисляют частями — отдельно по каждому месяцу, на который приходится отпуск.

Однако независимо от избранного вами способа, Порядок № 435 дает возможность отразить суммы отпускных в Отчете по форме № Д4.

В Таблице 1 отпускные показываем в общей сумме заработной платы. Отдельно их выделять не нужно.

В Таблице 5 информацию по началу/окончанию допотпуска на детей не указываем. Ей там не место.

В Таблице 6 отпускные отражаем в отдельной строке. При этом:

— в графе 9 указываем тот же код категории застрахованного лица, с которым отражаем зарплату, начисленную такому лицу (в общем случае по обычным работникам — «1», по работникам-инвалидам, которые работают у юрлиц, — «2»);

— в графе 10 — код типа начислений «10»;

— в графе 11 — месяц (и год), за дни которого начислены отпускные.

Обращаем внимание работодателей, которые начисляют «переходящие» отпускные наперед в месяце, в котором происходит их выплата. По отпускным вы формируете столько строк, на сколько месяцев у вас приходится допотпуск на детей.

На вашем предприятии «переходящие» отпускные начисляют частями — отдельно по каждому месяцу, на который приходятся дни такого отпуска? Тогда отпускные вы будете включать отдельно в отчеты по ЕСВ за те месяцы, в которых происходит их начисление (см. пример 7, вариант 2);

— графу 15 по строке с отпускными заполняем только в том случае, если работнику в отчетном месяце не начислялась зарплата.

А если зарплата начислялась? Тогда количество календарных дней пребывания в трудовых/гражданско-правовых отношениях в текущем месяце проставляем по строке с зарплатой текущего месяца. В этом случае графу 15 по строке с отпускными оставляем незаполненной (в бумажном варианте проставляем прочерк).

Важно! Если вы в Отчете за текущий месяц сформировали строку с отпускными следующего месяца, графу 15 по этой строке не заполняйте (в бумажном варианте ее прочеркивайте);

— в графах 17 и 18 указываем общую сумму отпускных и ту, которая вошла в базу начисления ЕСВ после ее сравнения с максимальной величиной базы начисления ЕСВ, соответственно;

— в графе 21 — сумму ЕСВ, начисленного на сумму отпускных.

Графы 22 — 25 заполняем в общем порядке.

А теперь рассмотрим возможные варианты отражения отпускных в отчетности в зависимости от применяемого порядка их начисления.

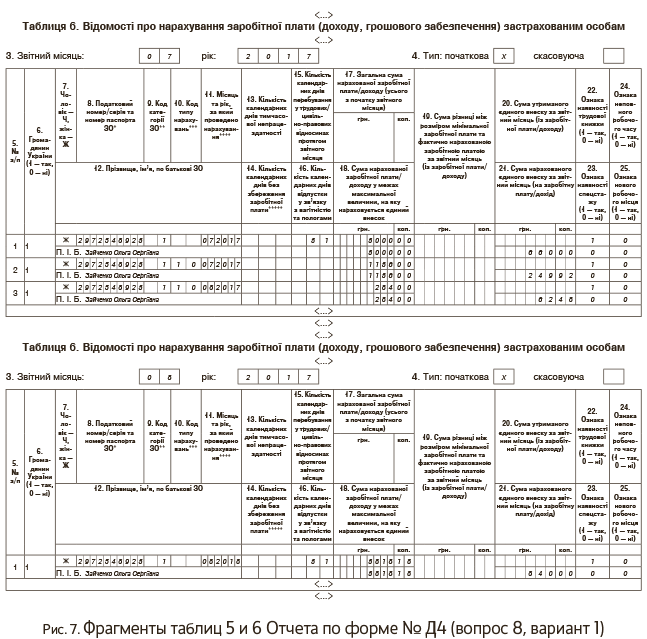

Вариант 1. Всю сумму отпускных за июль и август предприятие начисляет в июле. В этом случае таблицы 6 отчетов по форме № Д4 за июль и август 2017 года по этой работнице будут заполнены так, как показано на рис. 7.

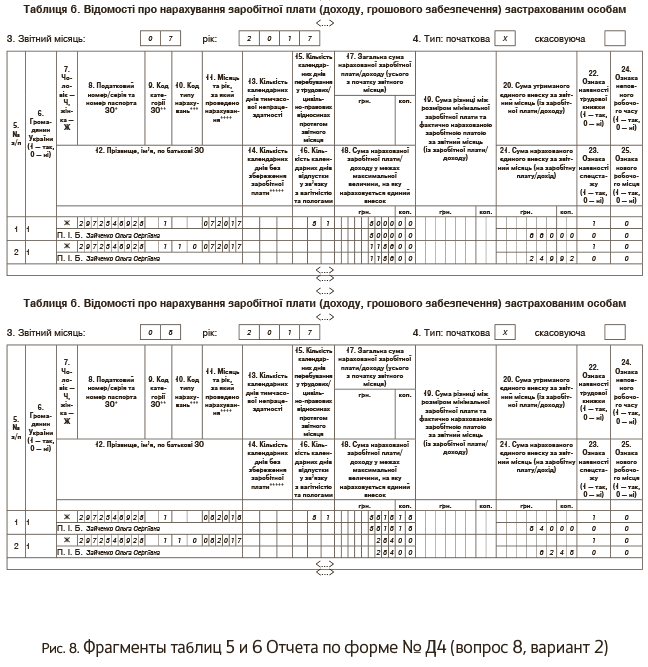

Вариант 2. Предприятие начисляет отпускные отдельно за каждый месяц, на который приходится отпуск. При таком подходе таблицы 6 отчетов по ЕСВ за июль и август 2017 года будут заполнены так, как показано на рис. 8.

И не забываем о требовании об уплате ЕСВ с МЗП. Если фактическая база начисления ЕСВ, определенная по основному месту работы работника-неинвалида, за месяц, на который приходится допотпуск на детей, оказалась ниже минзарплаты, рассчитываем разницу между этими двумя величинами и доначисляем на нее ЕСВ.