* Начало «разделки» ☺ см.выше.

О сути налоговоприбыльной корректировки из п.п. 140.5.10 НКУ вы уже знаете из нашей предыдущей статьи.

Здесь лишь уточним: касается она высокодоходников и малодоходников-добровольцев, которые (1) неплательщикам налога на прибыль (кроме физических лиц) и (2) плательщикам-«нулевикам»:

— перечислили безвозвратную финпомощь;

— предоставили бесплатно товары, работы, услуги.

С безвозвратной финпомощью мы с вами уже разобрались. Теперь выясним, что же представляют собой бесплатные передачи.

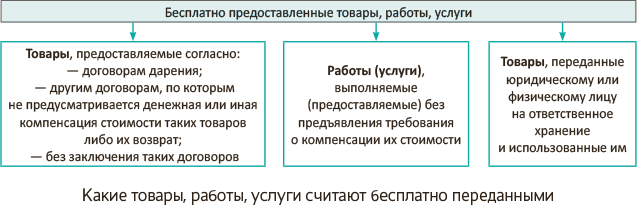

Что понимают под бесплатным предоставлением?

Термин «бесплатно предоставленные товары, работы, услуги» расшифровывает п.п. 14.1.13 НКУ. Так, к бесплатно переданным он относит (см. рисунок) :

При этом товарами являются (п.п. 14.1.244 НКУ):

— материальные и нематериальные активы, в том числе земельные участки, земельные доли (паи);

— ценные бумаги и деривативы, используемые в любых операциях, кроме операций по их выпуску (эмиссии) и погашению.

А материальные активы в понимании бухучета — это запасы (включая собственно товары), основные средства и долгосрочные биологические активы.

О бухгалтерском и налоговоприбыльном учете безвозмездной передачи вы можете прочитать в «Налоги и бухгалтерский учет», 2017, № 22, с. 16. Сейчас наше дело — выяснить, какую стоимость принимать для корректировки по п.п. 140.5.10 НКУ.

Товары, переданные без компенсации

Подарить, пожертвовать, просто передать без заключения какого-либо договора можно любое имущество (товар), а не только деньги. Главное — не требовать за него никакой компенсации или возврата. Такие товары с позиции НКУ считают бесплатно предоставленными.

Если обратиться к п.п. 140.5.10 НКУ, то он говорит о необходимости увеличить финрезультат «на сумму» бесплатно предоставленных товаров, работ, услуг. В отличие от этого другой корректировочный п.п. 140.5.9 НКУ устанавливает разницу «на сумму стоимости» бесплатных передач. По нему в свое время мы констатировали (см. «Налоги и бухгалтерский учет», 2015, № 88, с. 21, 2017, № 10, с. 15): стоимость товаров/работ/услуг должна определяться по их балансовой стоимости на момент бесплатной передачи неприбыльщикам и без учета НДС.

Неужто из-за различий в формулировках для корректировок по п.п. 140.5.10 НКУ величину бесплатных передач нужно брать с НДС?

Подход наш такой (кстати, он применим и для разницы из п.п. 140.5.9 НКУ).

Если вы приобрели товар и изначально знали о его НЕхозяйственном использовании (купили для безвозмездного предоставления «нулевикам», неплательщикам налога на прибыль или тем же неприбыльщикам), то НДС войдет в балансовую стоимость товара. Ведь сумма «входного» НДС сформирует первоначальную стоимость такого товара через начисление «компенсирующих» налоговых обязательств (НО): Дт 20, 22, 28 — Кт 643/1 (см. «Налоги и бухгалтерский учет», 2017, № 17, с. 36).

Если же товар был приобретен для облагаемых операций (или так посчитали), а затем был передан бесплатно, то «компенсирующие» НО по НДС попадут в расходы (Дт 949 — Кт 643/1). То есть пройдут мимо балансовой стоимости товаров. А НДС-компенсация хотя и уменьшит бухфинрезультат, но не должна, по нашему мнению, участвовать в налогово-разничной корректировке. Равно как и «минбазный» НДС (Дт 949 — Кт 641/НДС).

Работы/услуги без компенсации

Операции по бесплатному предоставлению результатов работ (услуг) — это их продажа согласно п.п. 14.1.203 НКУ.

Внимание! Продажа результатов работ/услуг включает, в частности, предоставление права на пользование или распоряжение товарами, в том числе нематериальными активами и другими объектами собственности, которые не являются товарами.

То есть, передавая имущество в пользование на безоплатной основе, помните о налогово-разничной корректировке из п.п. 140.5.10 НКУ.

При бесплатной передаче выполненных работ/предоставленных услуг ориентируемся на их себестоимость и тоже без учета НДС.

«Ответственный» товар, использованный хранителем

При передаче товара на ответственное хранение поклажедатель не списывает его с баланса, поскольку в данном случае не происходит продажи товара. В учете он просто отражает его на отдельном субсчете счетов учета соответствующих запасов (п. 5.10 Методрекомендаций № 2*).

* Методрекомендации по бухучету запасов, утвержденные приказом Минфина от 10.01.2007 г. № 2.

Если же хранитель вопреки условиям договора использовал товар в своей деятельности, собственник (поклажедатель) товара отражает его первоначальную стоимость в составе прочих операционных расходов (Дт 947 — Кт 20, 22, 26, 28) и одновременно на забалансовом субсчете 072 «Невозмещенные недостачи и потери от порчи ценностей» (п. 5.11 Методрекомендаций № 2). Основанием для осуществления таких записей служат данные о расходовании хранителем товаров, переданных ему на ответственное хранение (см. письмо Минфина от 23.11.2003 г. № 31-04200-3-10/7944). Об НДС-последствиях у хранителя в случае отказа в возврате товара или его невозврата по истечении срока хранения читайте в «Налоги и бухгалтерский учет», 2017, № 47, с. 4.

Если таким недобросовестным хранителем оказался «нулевик» или неплательщик налога на прибыль, то поклажедателю товара от «бесплатных» корректировок по п.п. 140.5.10 НКУ не отвертеться.

Опять-таки,

увеличивающую разницу применяем в размере балансовой стоимости несанкционированно использованных хранителем товаров без учета НДС

Обратите внимание! Впоследствии на основании документов об удовлетворении иска о возмещении потерь или других документов досудебного урегулирования собственник признает прочий операционный доход: Дт 374 — Кт 716 (п. 5.11 Методрекомендаций № 2). Но! На такие суммы уменьшающей корректировки НКУ не предусматривает. Отраженная увеличивающая разница — это «дорога в один конец».

И еще. К самовольному использованию хранителем «ответственных» товаров можно, по большому счету, притянуть сверхнормативные недостачи. Их поклажедатель тоже списывает на расходы (Дт 947 — Кт 20, 22, 26, 28). То есть собственнику товара в данном случае тоже «светит» увеличивающая разница. Так что будьте бдительны!

А вот если «ответственные» товары были повреждены или уничтожены по вине перевозчика, то в подобной ситуации поклажедателю корректировку применять не надо. Ведь тут не выполняется главное условие бесплатного предоставления согласно п.п. 14.1.13 НКУ — использовать товары, переданные на ответственное хранение, должен именно хранитель. Они же к нему еще не доехали или уже от него уехали.

Учтите! Фискалы видят в полученной продавцом от перевозчика сумме возмещения убытков за испорченный товар НДС-объект и настаивают на ее обложении.

Бесплатные передачи/перечисления физлицам-единоналожникам

Бесплатные передачи. Все, что было сказано выше в отношении бесплатно предоставленных товаров, работ, услуг, справедливо и для физлиц-единоналожников. Но с одной оговоркой — договор по бесплатной передаче должен быть заключен исключительно в письменной форме.

А если товары (работы, услуги) были бесплатно получены ФЛП-единоналожником на основании устного договора? Тогда их стоимость ему придется показать в своих «гражданских» доходах (см. БЗ 107.04, «Налоги и бухгалтерский учет», 2017, № 22, с. 29). Соответственно у дарителя разница не появится.

Безвозвратная финпомощь. Если на основании договора дарения или по другому подобному договору физлицу-единоналожнику перечислена БФП, то у дарителя возникает увеличивающая разница. Вариант «без заключения таких договоров…» «за бортом», поскольку там негде указать предпринимательский статус одариваемого. Значит, это «чистой воды» бескорректировочный «гражданский» доход обычного физлица.

Напомним! Согласно п. 292.1 НКУ доходом единоналожника является любой доход, полученный в течение налогового (отчетного) периода в денежной форме (наличной и/или безналичной). Поступления в виде БФП отдельный «исключающий» п. 292.11 НКУ из дохода единоналожника не выводит. А раз так, то такие денежные поступления придется считать доходом единоналожника. При этом состав денежного дохода плательщику единого налога (ЕН) — физлицу мы советуем определять, ориентируясь на бухучетные принципы (см. «Налоги и бухгалтерский учет», 2016, № 24, с. 41).

На прощенную сумму возвратной финпомощи должен, на наш взгляд, распространяться такой же подход:

если беспроцентный заем простили физлицу как ЕН-предпринимателю, увеличивающая разница возникает, а если как гражданину — нет

Теперь касательно «авансовой» задолженности с истекшим сроком исковой давности. В «единоналожный» доход п. 292.3 НКУ обязывает включать сумму кредиторской задолженности, по которой истек срок исковой давности, только плательщиков ЕН группы 3 на ставке 3 %, т. е. НДСников. И хотя, по нашему мнению, задолженность по авансам полученным не должна включаться в «единоналожный» доход, поскольку эти суммы уже попали под обложение ЕН при их получении (см. «Налоги и бухгалтерский учет», 2016, № 78, с. 27), увеличивающая разница у кредитора будет.

А вот у ФЛП-единоналожников, не являющихся плательщиками НДС (групп 1 и 2, а также группы 3 на ставке 5 %), сумма просроченной кредиторской задолженности должна быть обложена НДФЛ и ВС в соответствии с требованиями п.п. 164.2.7 НКУ как «гражданские» доходы. Несмотря на то, что в данном случае кредитор не является налоговым агентом такого физлица-должника, корректировать бухфинрезультат на «авансовую» дебиторку, считаем, не нужно. Ведь нелогичная логика Минфина тут сработает — к такому доходу будет применена «унифицированная» ставка НДФЛ 18 %.

Вот такая она бесплатно-передаточная увеличивающая корректировка… Повнимательнее с ней!