АТОшная недвижимость

Предметом нашего внимания является п. 38.6 подразд. 10 разд. ХХ НКУ, который и устанавливает льготу для АТОшной недвижимости. Согласно указанной норме с 01.01.2017 г. объекты жилой и нежилой недвижимости, расположенные на территории населенных пунктов на временно оккупированной территории и/или территории населенных пунктов, расположенных на линии столкновения, которые находятся в собственности физических или юридических лиц, не являются объектом обложения налогом на недвижимое имущество в период с 14 апреля 2014 года до 31 декабря года, в котором завершена АТО.

Начисленные и уплаченные за период проведения АТО суммы налога на недвижимое имущество не подлежат возврату на текущий счет плательщика налога и не направляются на погашение денежного обязательства (или налогового долга) по другим налогам

К указанным суммам излишне оплаченных денежных обязательств не применяются сроки давности, установленные ст. 102 НКУ, кроме сумм излишне оплаченных налоговых обязательств налогоплательщиков, которые прекращают свою деятельность.

Указанная льгота «свалилась на шею» субъектов хозяйствования, которые владеют недвижимостью в зоне АТО, лишь на третьем году войны. А это значило, что в течение 2014, 2015 и 2016 гг. такие субъекты хозяйствования наравне со всеми подавали декларацию по налогу на недвижимость и уплачивали этот налог. Комментируя данную льготу еще в начале года, мы допускали, что она будет работать. И спрогнозировали, что поскольку новоиспеченная льгота предусматривает освобождение от налога на недвижимость задним числом, единственным способом ее применить за предыдущие годы АТО будет подача уточняющих деклараций (читайте об этом в «Налоги и бухгалтерский учет», 2017, № 9, с. 12). Впоследствии налоговики подтвердили наше предположение (см. консультацию из БЗ, подкатегория 106.07 // «Налоги и бухгалтерский учет», 2017, № 25, с. 3). Однако в этой консультации налоговики обошли вниманием еще одну тему, которую постоянно задевал до 01.01.2017 г. налог на АТОшную недвижимость — уменьшение налога на прибыль.

Связь эта вызвана тем, что до 01.01.2017 г. в НКУ существовал специальный п. 137.6, который давал право плательщикам налога на прибыль уменьшать его сумму к уплате на сумму налога на нежилую недвижимость. Начиная с 2017 года такого взаимозачета больше нет. Но в 2015 и 2016 годах он существовал на полностью законном основании. Что же теперь делать тем субъектам хозяйствования, которые платили налог на недвижимость, расположенную в зоне АТО, а теперь, как оказалось, она задним числом не является объектом налогообложения? Выходит, что у таких плательщиков сумма налога на недвижимость за АТО-объекты в течение 2015 — 2016 гг. (и большей части 2014-го) фактически равняется нулю! А следовательно, и уменьшать налог на прибыль они не имели права.

В свое время мы допустили (см. «Налоги и бухгалтерский учет», 2017, № 9, с. 14), что плательщикам за АТОшную недвижимость придется подавать уточняющие декларации не только по налогу на недвижимость, но и по налогу на прибыль. Впоследствии налоговики подтвердили также и эту нашу гипотезу (см. письмо ГФСУ от 09.03.2017 г. № 4678/6/99-99-15-02-02-15 // «Налоги и бухгалтерский учет», 2017, № 27, с. 4).

«Ошибка» из-за АТО-льготы

Поводом собственно для сегодняшней статьи стало письмо ГФСУ от 18.05.2017 г. № 244/6/99-99-15-02-02-15/ІПК. В нем налоговики еще раз повторили, каким образом следует исправлять декларацию по налогу на прибыль тем предприятиям, которые, пользуясь льготой, «снимают» налог на АТОшную недвижимость. Налоговики напоминают, что начисленный налог на недвижимость влиял на сумму налога на прибыль по двум направлениям:

(1) уменьшение налога на прибыль на сумму налога на недвижимость;

(2) отражение расходов в сумме налога на недвижимость в уменьшение налогооблагаемой прибыли

Следовательно, если исправлять «ошибку» (которая возникла в результате медлительности законодателя) «по-настоящему», придется осуществлять самоисправление в двух аспектах: (1) увеличивать сумму начисленного налога на прибыль на сумму «АТОшного» налога на недвижимость; (2) увеличивать налогооблагаемую прибыль на сумму расходов в уплату «АТОшного» налога на недвижимость. Заметьте: если вторую «ошибку» вы будете исправлять синхронизированно с бухучетом (там самоисправление осуществляется на основании П(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах»), то первая «ошибка» — прерогатива исключительно налоговоприбыльного учета.

После таких самоисправлений сумма налога на прибыль к уплате по итогам предыдущего года увеличится. В результате чего у вас «вылезет» недоплата, которая формально является причиной, чтобы начислить себе «самоштраф». Приятно, что налоговики в вышеупомянутом письме ГФСУ от 18.05.2017 г. № 244/6/99-99-15-02-02-15/ІПК позволяют не начислять штрафные санкции и пеню. Считаем, что это касается любых санкций, которые применяются к самоисправляющемуся плательщику. То есть прежде всего — «самоштрафа». Заметьте: в указанном письме содержится намек, что при определенных обстоятельствах налоговики таки могут начислить предприятию штрафные санкции за недоплату налога на прибыль — если они во время проверки «поймают» его с неисправленными декларациями. Тогда будет штраф согласно п. 123.1 НКУ. Однако волноваться из-за этого стоит не всем. Ведь субъекты хозяйствования из зоны АТО пользуются мораторием на проведение проверок на период проведения АТО (ст. 3 Закона Украины «О временных мерах на период проведения антитеррористической операции» от 02.09.2014 г. № 1669-VII). А если они сообщили об утере первичных документов, их не могут проверить относительно периодов, указанных в уведомлении, даже по завершении АТО (п. 38.11 подразд. 10 разд. ХХ НКУ).

Особенности исправления «ошибки» по годам

Из вышеупомянутого вы уже знаете, что период действия АТО-льготы на недвижимость начался 14.04.2014 г. Зато льгота была внедрена с 01.01.2017 г. Это значит, что

«ошибка» из-за внедрения АТО-льготы задним числом могла коснуться: (а) части 2014 года; (б) всего 2015 года; (в) всего 2016 года

В каждом из этих лет исправление ошибки имеет свои характерные особенности.

2014 год. С исправлением ошибок за этот год надо поторопиться. Ведь в феврале 2018 года закончится 1095 дней, определенных ст. 50 НКУ для того, чтобы осуществить самоисправление. С одной стороны, плательщику было бы более выгодно дождаться этого срока и не доначислять себе налог на прибыль. Однако в таком случае есть риск нарваться на штраф согласно п. 123.1 НКУ. Вероятно, фискалы для того и оставили угрозу этой штрафной санкции, чтобы у плательщиков не было искушения «пережидать» сроки давности, не исправляя ошибку.

Кроме того, не забывайте, что в 2014 году по налогу на прибыль мы отчитывались по форме, которая очень существенно отличалась от нынешней. Но для ускорения процесса следует исправиться через уточняющую декларацию (УД), которая теперь имеет форму, утвержденную приказом Минфина от 20.10.2015 г. № 897. То есть действующей формой УД, как это и предусмотрено п. 50.1 НКУ. Причем при исправлении старых ошибок (а именно ошибок до 01.01.2015 г.) из-за отличий в формах деклараций следует воспользоваться рекомендациями налоговиков из письма ГФСУ от 04.01.2016 г. № 102/7/99-99-19-02-01-17, а также из консультации из БЗ, подкатегория 102.23.02. А именно: в нашем случае подлежит заполнению только строка 27 (26)* УД (если в ошибочном периоде была отражена сумма к уплате). Кроме того, налоговики говорят об обязательных разъяснениях в спецполе декларации по поводу такого особого заполнения. Право на такие разъяснения плательщику дает п. 46.4 НКУ. Детально об исправлении «дореформационных» ошибок можно прочитать в «Налоги и бухгалтерский учет», 2016, № 42.

* В новой форме УД, утвержденной приказом Минфина от 28.04.2017 г. № 467, — строка 26. Применение новой формы будет зависеть от того, как быстро обновят программное обеспечение.

2015 год. За этот год плательщики отчитывались уже по новой форме декларации, более приближенной к действующей в настоящее время. Поэтому без каких-то особенностей исправляем уменьшение налога на прибыль на сумму налога на недвижимость и сумму расходов в уплату налога на недвижимость. Причем если 2015 год был для предприятия убыточным, то исправить придется и 2016 год (для «годовиков») или I квартал 2016 года (для «квартальщиков»).

2016 год. В целом «ошибка», связанная с налогом на недвижимость, допущенная в 2016 году, исправляется аналогично 2015 году. То есть «снимаем» зачет налога на недвижимость в счет налога на прибыль и расходы в уплату налога на недвижимость. Если 2016 год был убыточным, то «квартальщикам» придется исправить еще и декларацию за I квартал 2017 года. При этом декларация за полугодие будет заполняться уже с учетом исправленной ошибки.

Те из наших читателей, кто в свое время прислушивался к нашим рекомендациям (см. «Налоги и бухгалтерский учет», 2017, № 8, с. 16, 20), этого могут и не делать. Напомним: тогда мы советовали не уменьшать налог на прибыль по итогам 2016 года на сумму налога на АТО-недвижимость и не учитывать затраты на него в финрезультате. Таким плательщикам за 2016 год ничего исправлять не нужно.

И еще один нюанс: в ныне действующей форме приложения ЗП нет строки для отражения налога на недвижимость. Однако для нашего случая это не суть важно, поскольку в УД сумма налога на недвижимость в уменьшение налога на прибыль равна нулю. Поэтому

в УД не нужно заполнять строку 16 и добавлять к нему уточняющее приложение ЗП

При случае напомним, что фискалы для исправления ошибок в другом, в настоящее время не актуальном уменьшении — по ежемесячным авансам — рекомендуют также не трогать строку 16 и приложение ЗП. Совет от контролеров такой: для исправления «авансовых» ошибок увеличивать (уменьшать) непосредственно показатели стр. 17 (19) декларации за «ошибочный» период. То есть уточнять «итоговые» показатели периода, сформированные уже после уменьшения начисленной суммы налога на суммы, указанные в стр. 16 приложения ЗП (см. «Вестник. Право знать все о налогах и сборах», 2017, № 22, с. 8). Ну и не забывайте о возможности сопровождать проведенные исправления разъяснениями в заключительной части декларации (в спецполе по п. 46.4 НКУ).Возможно, у вас возникнет вопрос: а что делать с финотчетностью за 2014 — 2016 гг., поданной с ошибочно учтенными расходами по налогу на недвижимость? По нашему мнению, при подаче УД придется подать также и исправленную финотчетность. Тем более, что теперь финотчетность имеет статус приложения к декларации по налогу на прибыль (п. 46.2 НКУ).

Исправление декларации по налогу на прибыль

Каким же образом исправлять в декларации по налогу на прибыль «ошибку», связанную с применением льготы на «АТОшную» недвижимость? Давайте рассмотрим этот вопрос на практическом примере.

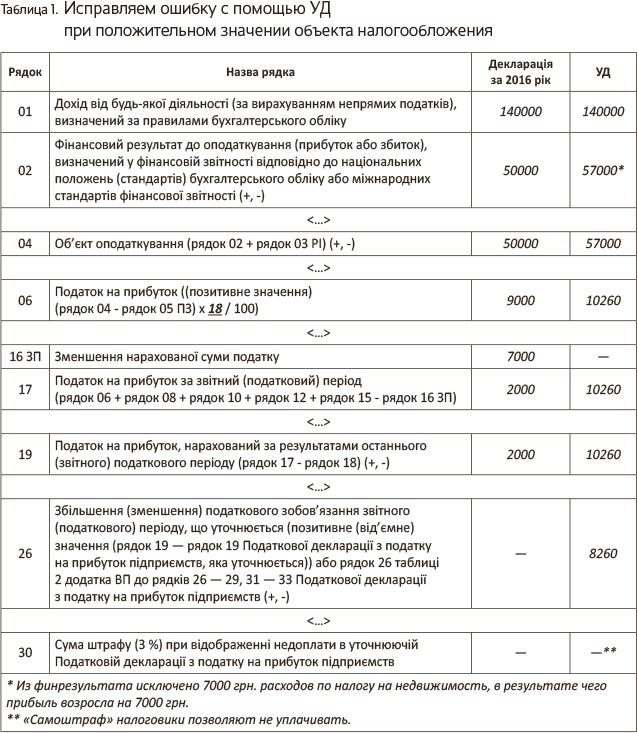

Пример 1. Предприятие за 2016 год начислило налог на недвижимое имущество в зоне АТО на сумму 7000 грн. (условно). Налогооблагаемая прибыль за 2016 год составляла 50000 грн., начислено налога на прибыль — 9000 грн., уплачено — 2000 грн. (9000 - 7000). Предприятие — малодоходник, «годовик», разницы согласно разд. ІІІ НКУ не определяет.

В таком случае исправление ошибки через УД будет осуществлено так, как это показано в табл. 1.

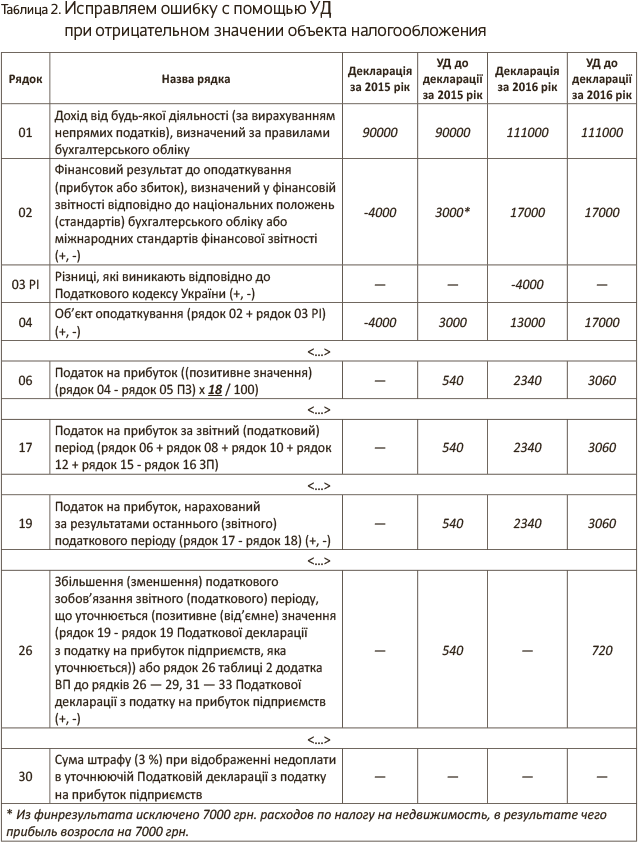

Пример 2. Предприятие за 2015 год начислило налога на недвижимое имущество в зоне АТО на сумму 7000 грн. За 2015 год имело отрицательное значение объекта налогообложения в сумме 4000 грн.

Предприятие — малодоходник, «годовик», разницы согласно разд. ІІІ НКУ не определяет.

Как исправить ошибку в этом случае, покажем в табл. 2.