Когда на предприятии повышается заработная плата, то для всех работников — это большая радость, а вот для бухгалтера — дополнительная головная боль. Почему? Потому что такое повышение требует корректировать выплаты, участвующие в расчете средней зарплаты, исчисляемой в соответствии с Порядком № 100* (в частности, для расчета отпускных), на коэффициент повышения. А эта рутинная работа по душе далеко не всем.

* Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Давайте выясним, как проводится корректировка выплат для расчета отпускных и всегда ли она необходима.

В каких случаях корректируем

Наверняка вы помните, как определяют размер выплат за время ежегодного отпуска. Для этого в общем случае суммарный заработок, начисленный в расчетном периоде, делят на количество календарных дней в таком периоде, за минусом праздничных и нерабочих дней, установленных законодательством (ст. 73 КЗоТ). Полученный результат умножают на количество календарных дней отпуска. Все — отпускные готовы.

Но чтобы не допустить снижения суммы дохода работника за период его отпуска, п. 10 Порядка № 100 предусматривает корректировку выплат, учитываемых при расчете среднего заработка и начисленных до такого повышения, на коэффициент повышения окладов (тарифных ставок) на предприятии в соответствии с актами законодательства или по решениям, предусмотренным в коллективных договорах (соглашениях).

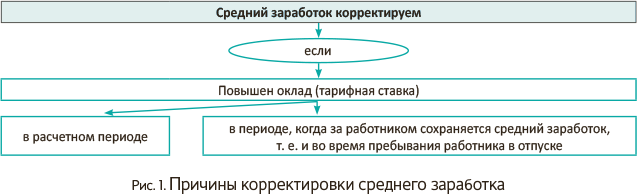

Когда проводят такую корректировку? Ответить на этот вопрос вам поможет рис. 1 и таблица.

Случаи корректировки отпускных

| Проводим корректировку, если работнику-отпускнику… | Что корректируем? |

| …повышали тарифную ставку (оклад) в расчетном периоде, за который производится расчет средней заработной платы | Заработок за период до повышения |

| Пример 1. Работник уходит в ежегодный отпуск с 17.07.2017 г. Расчетный период — июль 2016 года — июнь 2017 года. В январе 2017 года работнику повысили оклад. Повышение оклада произошло в расчетном периоде. Поэтому нужно откорректировать заработок за месяцы до повышения, т. е. за июль — декабрь 2016 года. | |

| …повысили тарифную ставку (оклад), пока он находился в отпуске | Средний заработок за период со дня повышения тарифной ставки (оклада) |

| Пример 2. Работник ушел в отпуск с 19.06.2017 г. по 12.07.2017 г. С 01.07.2017 г. ему повысили оклад. Оклад повышен, когда работник находился в отпуске, поэтому ему следует откорректировать уже начисленные отпускные за период с 01.07.2017 г. по 12.07.2017 г. | |

Важно! Не корректируют средний заработок, если:

— повышение оклада (тарифной ставки) работника связано с присвоением ему более высокого разряда или переводом на другую (высокооплачиваемую) работу (должность);

— произошло понижение размера окладов (тарифных ставок);

— повышены размеры надбавок, доплат, премий.

Нет необходимости в корректировке и в случае, если в расчетном периоде увеличение заработной платы произошло за счет ее индексации. Ведь, как мы сказали выше, значение для целей корректировки имеет только повышение оклада (тарифной ставки).

Какие выплаты корректируем

Корректировке подлежат выплаты, которые начислены в расчетном периоде за промежуток времени до повышения и учитываются при исчислении отпускных, а не только оклад (тарифная ставка). Это, в частности (п. 3 Порядка № 100):

— основная заработная плата;

— премии, имеющие постоянный характер;

— доплаты и надбавки;

— вознаграждения по итогам работы за год и за выслугу лет;

— суммы индексации зарплаты;

— отпускные, начисленные за время предыдущего отпуска (прочие выплаты за время, в течение которого за работником сохраняется средний заработок);

— больничные и пособие по беременности и родам.

Также корректировке подлежит сумма «трудовой» доплаты до минимальной заработной платы

Ведь такая доплата осуществляется в соответствии с законодательством и относится к дополнительной заработной плате (см. письмо Минсоцполитики от 10.05.2017 г. № 1380/0/101-17/282, а также пример 5 на с. 20).

Каким образом корректируем

Первый шаг. Определяем коэффициент корректировки. Для этого оклад (тарифную ставку), установленный работнику после повышения, делим на оклад (тарифную ставку), который был установлен ему до повышения (см. письма Минсоцполитики от 11.06.2016 г. № 11/13/84-16, от 27.10.2016 г. № 1491/13/8416 и от 11.05.2017 г. № 1398/0/101-17). Как это работает, рассмотрим на примере.

Пример 3. Работнице с 24.07.2017 г. предоставлен ежегодный основной отпуск продолжительностью 14 календарных дней.

В течение расчетного периода (июль 2016 года — июнь 2017 года) ее оклад повышался один раз (с 01.03.2017 г.) с 4100 грн. до 5200 грн. в соответствии с коллективным договором.

Коэффициент корректировки в данном случае равен:

5200 грн. : 4000 грн. = 1,2683.

Для каждого работника рассчитываем свои коэффициенты корректировки. Причем если в течение расчетного периода оклады (тарифные ставки) повышались несколько раз, то количество рассчитанных коэффициентов должно быть равно количеству повышений окладов (тарифных ставок) в таком периоде.

То есть

если в расчетном периоде зарплата повышалась несколько раз, то рассчитываем несколько коэффициентов

Разобраться с этим вам поможет пример 4.

Второй шаг. Умножаем полученный коэффициент (или несколько коэффициентов, если зарплата повышалась несколько раз) на суммы выплат за период до повышения. Исходя из откорректированных таким образом данных, определяем среднедневной заработок для расчета отпускных.

Третий шаг. Умножаем среднедневной заработок на количество дней отпуска. Получаем сумму отпускных.

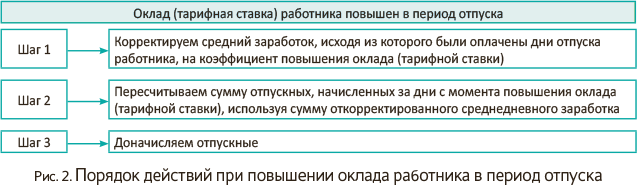

Но! Если в период отпуска работнику был повышен оклад (тарифная ставка), то работодателю придется действовать так, как показано на рис. 2.

Пример 4. Работнику с 17.07.2017 г. предоставлен ежегодный основной отпуск продолжительностью 24 календарных дня.

В течение расчетного периода (июль 2016 года — июнь 2017 года) его оклад повышался четырежды:

— первый раз (с 01.09.2016 г.), второй раз (с 01.12.2016 г.) и третий раз (с 01.01.2017 г.) — в соответствии с коллективным договором;

— четвертый раз (с 01.06.2017 г.) — в связи с присвоением более высокого разряда.

Оклад работника составлял:

— в июле — августе 2016 года — 1500 грн.;

— в сентябре — ноябре 2016 года — 1700 грн.;

— в декабре 2016 года — 2000 грн.;

— в январе — мае 2017 года — 3200 грн.;

— в июне 2017 года — 3400 грн.

В расчетном периоде работнику была начислена заработная плата (включая премии и другие выплаты, учитываемые при расчете отпускных) в сумме 34800 грн., в том числе:

— в июле — августе 2016 года — 5000 грн. ((оклад 1500 грн. + премия 1000 грн.) х 2 мес.));

— в сентябре — ноябре 2016 года — 6900 грн. ((оклад 1700 грн. + премия 600 грн.) х 3 мес.);

— в декабре 2016 года — 3500 грн. (оклад 2000 грн. + премия 1500 грн.);

— в январе — мае 2017 года — 16000 грн. (оклад 3200 грн. х 5 мес. Премий нет);

— в июне 2017 года — 3400 грн. (оклад. Премии нет).

Повышение месячного должностного оклада произошло на коэффициент:

— в сентябре 2016 года — 1,1333 (1700 грн. : 1500 грн.);

— в декабре 2016 года — 1,1765 (2000 грн. : 1700 грн.);

— в январе 2017 года — 1,6 (3200 грн. : 2000 грн.).

Четвертое повышение заработной платы, состоявшееся в июне 2017 года, связано с присвоением работнику более высокого разряда. Поэтому коэффициент в этом случае мы не рассчитываем и заработную плату на него не корректируем.

Корректируем заработную плату работника за:

— июль — август 2016 года: 5000 х 1,1333 х 1,1765 х 1,6 = 10666,62 (грн.);

— сентябрь — ноябрь 2016 года: 6900 х 1,1765 х 1,6 = 12988,56 (грн.);

— декабрь 2016 года: 3500 х 1,6 = 5600 (грн.).

Заработную плату за январь — май 2017 года (16000 грн.) и за июнь 2017 года (3400 грн.) не корректируем.

Получается, что откорректированный заработок работника за расчетный период составляет:

10666,62 + 12988,56 + 5600 + 16000 + 3400 = 48655,18 (грн.).

Количество календарных дней, участвующих в расчете средней заработной платы:

365 - 11 = 354 (к. дн.).

Среднедневная заработная плата составляет:

48655,18 : 354 = 137,44 (грн.).

Сумма отпускных равна:

137,44 х 24 = 3298,56 (грн.).

Пример 5. Работнику с 26.06.2017 г. предоставлен ежегодный основной отпуск продолжительностью 24 календарных дня. То есть он находился в отпуске 4 календарных дня в июне и 20 дней в июле (праздничный день 28 июня — День Конституции, который пришелся на период отпуска, при определении продолжительности ежегодного отпуска не учитывается).

В течение расчетного периода (июнь 2016 года — май 2017 года) оклад работника повышался один раз (с 01.12.2016 г.) — в связи с ростом показателя минимальной заработной платы.

Оклад работника в расчетном периоде:

— в июне — ноябре 2016 года составлял 1500 грн.;

— в декабре 2016 года — мае 2017 года — 1600 грн.

В расчетном периоде работнику была начислена заработная плата (включая премии и другие выплаты, учитываемые при расчете отпускных) в сумме 31020 грн., в том числе:

— в июне — ноябре 2016 года — 12720 грн. ((оклад 1500 грн. + премия 620 грн.) х 6 мес.);

— в декабре 2016 года — 2300 грн. (оклад 1600 грн. + премия 700 грн.);

— в январе — мае 2017 года — 16000 грн. (оклад 1600 грн. + премия 700 грн. + доплата до минзарплаты — 900 грн. х 5 мес.).

Повышение месячного должностного оклада в декабре 2016 года произошло на коэффициент 1,0667 (1600 грн. : 1500 грн.).

Проводим корректировку зарплаты, начисленной за июнь — ноябрь 2016 года, на коэффициент повышения оклада в декабре 2016 года:

12720 х 1,0667 = 13568,42 (грн.).

Выплаты за декабрь 2016 года и январь — май 2017 года не корректируем.

Получается, что суммарный заработок работника в расчетном периоде равен:

13568,42 + 2300 + 16000 = 31868,42 (грн.).

Количество календарных дней, участвующих в расчете средней заработной платы:

365 - 11 = 354 (к. дн.).

Среднедневная заработная плата составляет:

31868,42 : 354 = 90,02 (грн.).

Сумма отпускных равна:

90,02 х 24 = 2160,48 (грн.), в том числе за 4 дня июня — 360,08 грн. (90,02 грн. х 4 к. дн.), за 20 дней июля — 1800,40 грн. (90,02 грн. х 20 к. дн.).

Отпускные были выплачены работнику за три дня до ухода в отпуск.

Пример 6. Используя условия примера 5, предположим, что в июле 2017 года во время пребывания работника в ежегодном основном отпуске на предприятии произошло очередное повышение окладов в соответствии с коллективным договором. Оклад работника с 01.07.2017 г. был повышен в 1,5 раза и составил 2400 грн.

На этот коэффициент работнику необходимо откорректировать средний заработок и пересчитать сумму отпускных, начисленных за 20 календарных дней июля 2017 года.

Сумма средней заработной платы с учетом коэффициента повышения оклада в июле 2017 года составит:

90,02 х 1,5 = 135,03 (грн.).

Сумма отпускных за дни отпуска, приходящиеся на июль 2017 года, составит:

135,03 х 20 = 2700,60 (грн.).

Сумма доплаты отпускных после перерасчета:

2700,60 - 1800,40 = 900,20 (грн.).

Если бы о повышении оклада работника с июля 2017 года было известно еще до начисления отпускных, то соответствующий коэффициент нужно было бы применить еще на этапе расчета отпускных.

А что, если работник трудится на условиях неполного рабочего времени? В этом случае для расчета коэффициента корректировки берем все равно оклады (тарифные ставки) до и после повышения, а не фактически начисленный заработок пропорционально отработанному времени.

Обязательна ли корректировка

Корректировка выплат, участвующих в расчете среднего заработка, в случае повышения должностных окладов для бюджетных организаций обязательна. Это — прописная истина.

А вот хозрасчетным предприятиям п. 10 Порядка № 100 позволяет корректировать зарплату и другие выплаты с учетом их финансовых возможностей. Что это значит? А то, что работодатели-небюджетники вполне могут принять решение использовать для корректировки среднего заработка коэффициент, меньший по сравнению с фактически рассчитанным.

Интересно, до какого уровня можно снизить такой коэффициент? — спросите вы. Ответа на этот вопрос в «отпускном» законодательстве вы не найдете, а значит, тут все зависит от вас. Но желательно, чтобы корректировка была видна без микроскопа ☺.

Решение о снижении коэффициента корректировки нужно согласовать с профсоюзной организацией или другим органом, уполномоченным на представительство трудовым коллективом

Об этом напоминает Минсоцполитики в письме от 27.10.2016 г. № 1491/13/8416.

А может ли хозрасчетник не корректировать средний заработок совсем? В принципе, может, если у него для этого достаточно смелости и сил отстаивать свою позицию в суде. К счастью, суд в спорах о необходимости проведения корректировки часто становится как раз на сторону работодателей.

Служители Фемиды считают, что Порядок № 100 не устанавливает обязанности проводить корректировку. Предприятие само принимает решение о проведении корректировки. Мол, нет решения — нет и корректировки (см., к примеру, постановление Черновицкого окружного админсуда от 04.08.2009 г. по делу № 2а-643/09/2470, определение ВАСУ от 14.03.2013 г. № К/9991/48171/11, постановление Драбовского районного суда от 20.08.2013 г. по делу № 692/1013/13-п).

Другими словами, для проведения этой процедуры нужно лишь желание самого работодателя, а по умолчанию он этого делать не обязан.

Однако Минсоцполитики категорически не советует игнорировать проведение корректировки, потому что это, по его мнению, является нарушением трудового законодательства, за которое предприятие согласно абзацу восьмому ч. 2 ст. 265 КЗоТ может поплатиться штрафом в размере одной минзарплаты (см. письмо от 16.08.2016 г. № 1143/13/84-16).

Еще строже к отказу предприятия от корректировки относится Гоструда — она готова квалифицировать такой отказ как несоблюдение минимальных государственных гарантий работников. За это работодателю «светит» штраф уже согласно абзацу четвертому ч. 2 ст. 265 КЗоТ в размере 10 минзарплат (см. письмо от 26.09.2016 г. № 9695/1/4.3-ДП-16).

Ответственность ожидает тут и должностных лиц предприятия — админштраф в размере от 510 до 1700 грн. (ст. 41 КоАП). Хотя решение о наложении такого штрафа принимает суд. А он, как мы сказали выше, может и не согласиться с Гоструда в этом вопросе.

Резюме:

если вы не готовы спорить с Гоструда, лучше не отказывайтесь от проведения корректировки, а просто установите для этой цели пониженный коэффициент

Пусть он будет на таком уровне, на каком позволяют ваши финансовые возможности (см. постановление ВСУ от18.02.2015 г. по делу № 6-234цс14).

Пример 7. Работнице, имеющей двоих детей в возрасте до 15 лет, с 24.07.2017 г. предоставлен дополнительный отпуск на детей продолжительностью 10 календарных дней.

В течение расчетного периода (июль 2016 года — июнь 2017 года) ее заработная плата повышалась один раз (с 01.01.2017 г.) с 2100 грн. до 3200 грн. Зарплата работнице выплачивалась в размере оклада (премий, доплат, надбавок нет).

Предприятие из-за своего сложного финансового положения приняло решение установить процент корректировки выплат, участвующих в расчете среднего заработка, на уровне 20 % расчетной величины. Это решение оформлено в виде приказа руководителя предприятия и согласовано с профсоюзом.

Рассчитаем фактический коэффициент корректировки:

3200 грн. : 2100 грн. = 1,5238.

С учетом решения предприятия об установлении коэффициента корректировки на уровне меньшем, чем фактически рассчитанный, размер такого коэффициента будет равен:

(1,5238 - 1) х 0,2 + 1 = 1,1048.

Откорректируем на полученный уменьшенный коэффициент выплаты, участвующие в расчете отпускных, за промежуток времени до повышения оклада работницы, т. е. за период июль — декабрь 2016 года:

2100 х 6 х 1,1048 = 13920,48 (грн.).

Зарплату за период январь — июнь 2017 года (19200 грн. (3200 грн. х 6 мес.)) не корректируем.

Рассчитаем сумму среднедневной зарплаты:

(13920,48 + 19200) : 354 = 93,56 (грн.).

Сумма отпускных составит:

93,56 х 10 = 935,60 (грн.).

Перевод на другую должность: что с корректировкой?

Как мы уже сказали, средний заработок для оплаты времени отпуска не корректируют, если повышение должностного оклада произошло в результате перевода его на другую, высокооплачиваемую работу (должность).

Но как быть, если после такого перевода на предприятии повышают оклады (тарифные ставки), и все это время входит в расчетный период? Как связать две должности в одном расчете отпускных?

Здесь следуйте главному правилу: разделяйте должности, рассчитывайте и применяйте коэффициенты по каждой должности отдельно

Причем:

— если по занимаемой ранее должности оклад повышался уже после перевода работника, коэффициент корректировки оклада по этой должности не рассчитывается;

— коэффициенты повышения оклада по новой должности к зарплате, начисленной по старой должности, не применяются (см. письмо Минсоцполитики от 20.04.2017 г. № 1227/0/101-17/282).

Пример 8. Работница с 17.07.2017 г. уходит в ежегодный основной отпуск продолжительностью 14 календарных дней.

В течение расчетного периода (июль 2016 года — июнь 2017 года) она трудилась на предприятии:

— до 01.03.2017 г. — в должности старшего инспектора по кадрам с должностным окладом 3400 грн.;

— с 01.03.2017 г. — в должности секретаря руководителя с должностным окладом 3200 грн.

На предприятии с 01.06.2017 г. состоялось повышение окладов в соответствии с коллективным договором. В результате заработная плата работницы по новой должности составила 3500 грн.

В этом случае в расчетном периоде корректировке будет подлежать только зарплата по новой должности (секретарь руководителя), поскольку именно в период работы на этой должности у работницы состоялось повышение оклада.

Повышение месячного должностного оклада произошло на коэффициент:

3500 грн. : 3200 грн. = 1,0294.

Заработную плату за июль 2016 года — февраль 2017 года в сумме 27200 грн. (3400 грн. х 8 мес.), начисленную по прежней должности работницы, не корректируем, поскольку оклады по этой должности в период, когда работница ее занимала, не повышались.

А вот зарплату, начисленную в расчетном периоде по должности, которую работница занимает сейчас, корректируем на коэффициент повышения оклада в июне 2017 года:

(3200 грн. х 3 мес.) х 1,0294 = 9882,24 грн.

Откорректированный заработок работницы за расчетный период составляет:

27200 + 9882,24 = 37082,24 (грн.).

Количество календарных дней, участвующих в расчете средней заработной платы:

365 - 11 = 354 (к. дн.).

Среднедневная заработная плата составляет:

37082,24 : 354 = 104,75 (грн.).

Сумма отпускных равна:

104,75 х 14 = 1466,50 (грн.).

Вот и все нюансы корректировки отпускных. Как видите, не все так страшно, как казалось вначале. Так что не бойтесь радовать своих работников лишней копеечкой. Они вам будут за это благодарны. ☺

выводы

- Средний заработок корректируют, если оклады работников предприятия повышали согласно коллективному договору.

- Корректировке подлежат выплаты, которые начислены в расчетном периоде и учитываются при исчислении средней зарплаты за промежуток времени до повышения.

- Для каждого работника рассчитывают свои коэффициенты корректировки, причем отдельно по каждому случаю повышения окладов (тарифных ставок).

- Хозрасчетным предприятиям п. 10 Порядка № 100 позволяет корректировать зарплату и другие выплаты с учетом их финансовых возможностей.