После того как составлен ассортимент и утверждена технологическая документация на изготовление блюд/напитков, предприятию ресторанного хозяйства следует разобраться с ценой продажи на каждое блюдо, изделие, покупной товар.

Расчет цены продажи производится по всем реализуемым предприятием общепита:

— покупным товарам и

— изготовляемым блюдам, изделиям.

С покупными товарами — товарами, купленными субъектом ресторанного хозяйства для дальнейшей продажи потребителям без видоизменения (порционирования, нарезки, дополнительного оформления), все более-менее понятно. Их цену продажи формируют только с учетом установленной ресторатором наценки. Калькуляцию себестоимости для них не считают, а при определении цены отталкиваются от первоначальной стоимости и наценки.

Другое дело продукция собственного производства. Как определиться с ее ценой? Ничего военного. ☺ И здесь, как и при обычном производстве, без калькуляции не обойтись. Как правило, калькуляция — это бухгалтерский расчет затрат в денежном выражении на производство единицы изделия или партии изделия. И как раз служит основой для определения средних затрат производства и установления себестоимости продукции — основы для расчета цены.

Однако учтем специфику ресторанного хозяйства — цены реализации изделий в ресторанном хозяйстве определяются методом калькуляции.

А сам расчет цен продажи на продукцию собственного производства в заведениях (на предприятиях) общественного питания проводят в калькуляционных картах (п. 1.6 Методрекомендаций № 157). Форму калькуляционной карты см. в приложении 2 к Методрекомендациям № 157.

В калькуляционные карты вносятся только данные о сырьевой (материальной) составляющей — расходе продуктов на выпуск блюд и кулинарных изделий,

т. е. стоимость сырьевого набора на основании массы брутто.

При этом калькуляционная карта не отражает никаких других статей расходов.

Это означает, что в состав себестоимости единицы готовой продукции не входят ни прямые расходы на оплату труда, ни распределенные общепроизводственные расходы. Покрывать эти расходы будет наценка предприятия ресторанного хозяйства.

Именно такой подход положен в основу построения калькуляционной карты.

Важно! По такому принципу устанавливаются цены на все блюда, а также на кондитерские и прочие изделия, напитки, которые готовятся по рецептам. Причем, например, калькуляционную карту на блюдо и, допустим, соус к нему или гарнир (даже если их подают вместе) составляют отдельно.

Основой для составления калькуляции определенного блюда являются нормы сырья (заметим, они установлены действующими Сборниками рецептур), которые должны быть прописаны в технологической документации (картах) для каждого блюда, изделия или напитка.

Напомним, технологические карты на изготовляемые блюда и напитки составляет технолог/опытный бармен или менеджер бара и направляет в бухгалтерию. А далее по ним бухгалтер-калькулятор исходя из стоимости входящих компонентов с учетом наценки на продукцию данного заведения определяет продажную цену.

Калькуляция составляется на 100 порций, если Сборником рецептур (технологической картой) предусмотрены нормы закладки на одну порцию, или же на 10 кг, если Сборником рецептур (технологической картой) даны нормы закладки в расчете на 1 кг.

В случае если объемы реализации блюд невелики, предприятие может составить калькуляцию из расчета меньшего количества порций, предположим, 10 порций, а не 100. В таком случае в калькуляционную карту вносятся нормы закладки продуктов, соответственно уменьшенные в 10 раз, а при определении цены продажи одного блюда полученная общая стоимость набора продуктов делится не на 100, а на 10.

Стоимость продуктов в калькуляционной карте

Забегая вперед, отметим, что при калькуляции цены реализации блюда (кулинарного изделия, напитка) важное значение имеет, по какой учетной стоимости (первоначальной или продажной) учитываются закладываемые в его приготовление сырье-продукты.

Учетной ценой товаров в кладовых предприятий ресторанного хозяйства может быть первоначальная стоимость или цена продажи

В зависимости от этого и будут зависеть данные, которые вносят в калькуляционную карту:

1) если выбран торговый метод учета (продукты учитываются по продажной стоимости), то цену каждой сырьевой составляющей блюда в калькуляционной карте указывают также по продажной стоимости (т. е. с учетом наценки). Калькуляционная карта заполняется следующим образом: в карту заносятся продажные цены продуктов, после чего определяются продажная стоимость сырьевого набора и непосредственно продажная цена одного блюда. Соответственно, чтобы вывести продажную цену единицы изготовленной продукции, достаточно будет показатель строки «Загальна вартість набору продуктiв на 100 страв» поделить на 100 (из расчета на 100 блюд);

2) если предприятие использует производственный метод учета (продукты учитываются по первоначальной стоимости), то в калькуляционную карту заносятся учетные (первоначальные) стоимости входящих в состав блюда продуктов. Далее определяют стоимость сырьевого набора, сумму наценки, цену продажи одного блюда с наценкой. Чтобы реализовать этот расчет, необходимо в калькуляционной карте добавить строку «Націнка» и стоимость одного блюда рассчитать с учетом наценки.

Заметим, что такой способ построения калькуляционной карты приемлем, если покупные цены на продукты стабильны. Однако в современных рыночных условиях покупные цены на товар часто изменяются. В связи с этим соответствующее внесение изменений в калькуляционную карту и определение новой цены реализации изделия в каждом случае изменения цен — весьма трудоемкий процесс. Поэтому, как правило, предприятия общественного питания ведут учет продукции и сырья по продажной стоимости (т. е. с учетом наценки).

НДС в калькуляционной карте

Указывать НДС в калькуляционной карте или нет, тоже зависит от выбранного метода учета.

Если выбран производственный метод (продукты учитываются по первоначальной стоимости), то в калькуляционную карту заносятся покупные цены продуктов без НДС. Затем определяется стоимость сырьевого набора (соответственно без наценки и НДС). После этого рассчитываются сумма наценки, стоимость сырьевого набора с учетом наценки (в том числе НДС) и соответственно цена продажи одного блюда с учетом НДС.

Если же заведение ресторанного хозяйства ведет учет по торговому методу, то в цену реализации, указанную в калькуляционной карте, НДС будет уже заложен. Ведь себестоимость продукции в таком случае, состоящая из стоимости сырья, используемого для изготовления продукции, рассчитывается по цене продажи (с учетом НДС).

Алгоритм составления калькуляции (заполнения калькуляционной карты) таков:

1 шаг. В карту вносятся названия продуктов, предусмотренных рецептурой блюда, изделия.

2 шаг. Определяется количество сырья и продуктов по нормам брутто (по весу нетто — для полуфабрикатов), приведенным в сборнике рецептур, в расчете на 100 порций или на 10 кг.

3 шаг. Отражается учетная цена 1 кг каждого ингредиента по данным бухгалтерского учета.

4 шаг. Определяется общая стоимость каждого компонента в графе «Сума» путем умножения его количества на учетную стоимость.

5 шаг. Определяется общая стоимость сырьевого набора в расчете на 100 блюд (10 кг), которую отражают по строке «Загальна вартість набору продуктів на 100 страв» в графе «Сума». При учете продуктов (сырья) по первоначальной стоимости в калькуляционную карту перед этой строкой имеет смысл ввести две дополнительные строки:

— «Загальна вартість продуктів по первісній вартості», где будет указана стоимость сырьевого набора по первоначальной стоимости;

— «Націнка», где будет отражена сумма наценки, начисляемая при передаче продуктов в производство.

При этом в строке «Загальна вартість набору продуктів на 100 страв» нужно будет указать сумму этих двух строк;

6 шаг. Определяется цена продажи одного блюда (кулинарного изделия) путем деления общей стоимости сырьевого набора на 100 порций (если калькулируют 10 кг, то стоимость делят на результат, полученный так: 10 кг/вес 1 порции). Эту цену отражают в графе «Сума» по строке «Ціна продажу однієї страви».

7 шаг. В строке «Вихід у готовому вигляді однієї страви, г» проставляется выход блюда в граммах. Выход вторых блюд указывается двумя значениями через дробь: вес основного продукта/вес гарнира и соуса.

Правильность исчисления продажной цены блюда (изделия) подтверждается подписями заведующего производством и лица, составляющего калькуляцию, и утверждается руководителем предприятия.

Срок действия калькуляции

Калькуляция, составленная по состоянию на определенное число, будет оставаться неизменной до тех пор, пока:

— не изменится норма закладки (т. е. пока предприятие ресторанного хозяйства не решит внести изменения в рецептуру/норму закладки, п.п. 2.2 Правил № 219)

или

— не изменится цена на какую-либо из составляющих частей.

Как только указанные выше «изменения» произойдут, то бухгалтер-калькулятор в той же калькуляционной карте в свободных графах должен составить новую калькуляцию на это же блюдо.

Как рассчитать стоимость блюда кухни / напитка бара в калькуляционной карте, рассмотрим на примерах.

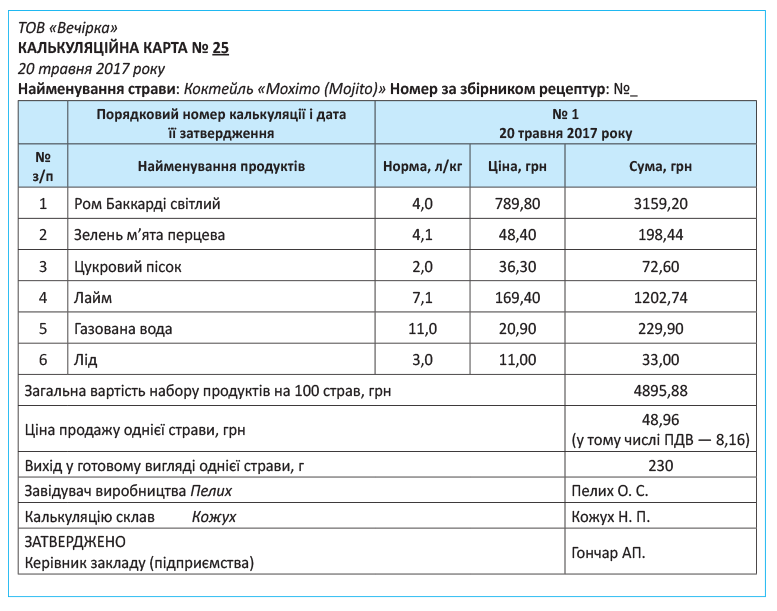

Пример 1. ООО «Вечірка» — плательщик НДС учет ведет торговым методом (запасы учитываются по продажной стоимости). Наценка составляет 120 % от первоначальной стоимости.

Покажем пример заполнения технологической и калькуляционной карт на напиток бара: коктейль Мохіто (Mojito).

Пример 2. ООО «Бриз» — плательщик НДС, бухгалтерский учет ведет по производственному методу (продукты учитываются по первоначальной стоимости). Наценка составляет 120 %.

Покажем пример заполнения калькуляционной карты на блюдо кухни: мясо в горшочках.

И еще один момент. На практике отпускную цену, как правило, округляют до целых гривень или до ближайших 50 копеек (например, на блюдо кухни «мясо в горшочках» не 49,58 грн., в том числе НДС — 8,26 грн., а 50 грн. (в том числе НДС). В таком случае наценку на блюдо следует рассчитать:

— методом обратного счета (при учете сырья по первоначальной стоимости): тогда по данным примера 2 наценка составит 2746,45 грн. (5000 грн. - - 2253,55 грн.), т. е. — 121,02 %;

— или дополнительно начислить наценку при передаче сырья в производство (при учете сырья по ценам продажи).

Для покупных товаров допускается оформление расчета отпускных цен в калькуляционной карте по группам товаров, например: фрукты, конфеты, пирожные, соки и т. д. Продажа покупных товаров может осуществляться либо на вес, либо поштучно. Продажа одного товара одновременно на вес и поштучно не допускается.

Если покупные товары реализуются покупателям на вес, то в калькуляционной карте рассчитывается продажная цена 100 граммов товара.

Если предприятие общественного питания реализует покупные товары поштучно, то в калькуляционной карте определяется цена реализации 1 штуки товара. Для этого стоимость 1 кг товара делится на среднее количество штук товара в килограмме. При этом среднее количество штук в килограмме определяется путем фактического пересчета.