Сперва — детали ситуации. Продавец по первому событию (в июле) составил и зарегистрировал НН. Покупатель на основании такой НН июлем отразил НК. Однако позже (в ноябре) продавец выявил НН-ошибку в коде УКТ ВЭД, которую решил исправить. Для этого в начале ноября составил и зарегистрировал к «ошибочной» НН «нулевой» РК, с помощью которого неверный код изменил на верный. То есть записи в РК внес двумя строками: снял неправильный код УКТ ВЭД строчкой с «-» и добавил правильный код строчкой с «+». Поэтому покупателю стало известно об «ошибочности» НН только в ноябре, когда всплыл «нулевой» РК. Тут и возник вопрос: что делать покупателю в возникшей ситуации?

Сразу подчеркнем: подразумеваем случай, когда в НН была допущена ошибка. А вот о «неошибочных» ситуациях расскажем позже.

НК — только по исправленной НН

Загвоздка в том, что покупатель по «ошибочной» НН не имеет права на НК. Такое право возникает только после (!) исправления НН. Ну а поскольку в данном случае НН исправляется с помощью РК, то, значит, право на НК у покупателя появляется по дате составления РК (при своевременной регистрации) или по дате регистрации РК (если он зарегистрирован несвоевременно). Ведь именно тогда НН будет исправлена!

Вот и выходит, что на самом деле право на НК у покупателя возникло только в ноябре, после того как продавец НН исправил*. Однако покупателю в июле не было известно, что НН ошибочна. Поэтому на основании такой НН он июлем отразил НК. В итоге покупатель завысил сумму июльского НК, и за июль возникла недоплата.

* Хотя заметим, что показать НК по такой исправленной НН покупателю разрешается и позже в текущих декларациях (за декабрь, январь и т. д.) или через УР, если с даты составления НН пройдет 365 дней (БЗ 101.13, подробнее см. «Налоги и бухгалтерский учет», 2017, № 46, с. 3, № 34, с. 12). Тогда как продавец в любом случае должен задекларировать НО по первому событию (т. е. июлем).

Устраняем недоплату

Подаем УР. Поскольку за июль возникла недоплата, то покупателю нужно исправить ситуацию: подать УР к декларации за июль.

С УР также следует подать «уточняющее» приложение Д5, в котором показать одной строкой уменьшение НК (с «-»).

И пару слов насчет пени. Учтите, что отдельной строчки в УР для нее не предусмотрено. Поэтому в тех случаях, когда «светит» пеня, ее придется рассчитать самостоятельно (не отражая в УР). Иначе это сделают налоговики (БЗ 138.02, подробнее см. «Налоги бухгалтерский учет», 2017, № 49, с. 5). Однако сразу успокоим: в нашем случае пеню начислять не нужно, поскольку с исправлением ошибки уложились в 90-дневный срок (п.п. 129.1.3 НКУ). Подробнее об исправлении НДС-ошибок см. «Налоги и бухгалтерский учет», 2017, № 46.

Куда по УР платить недоимку и штраф. По правилам при самоисправлениях доначисления по УР нужно уплатить до подачи УР (п.п. «б» п. 50.1 НКУ). Конечно, если УР при этом «увеличивающий».

Ну а каким образом (куда) вносить УР-платежи, в конечном счете прояснил Порядок № 569**, «освеженный» этим летом (см. «Налоги и бухгалтерский учет», 2017, № 63, с. 5).

** Порядок электронного администрирования НДС, утвержденный постановлением КМУ от 16.10.2014 г. № 569.

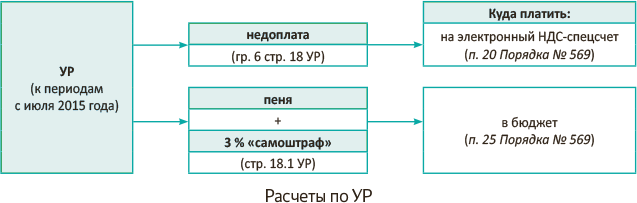

Возьмите на заметку, что УР-платежи уплачивают по-разному (!): (1) сумму недоплаты — на электронный НДС-спецсчет, а (2) штраф с пеней — в бюджет (см. рис.).

Поэтому для уплаты недоплаты (налога, доначисленного в гр. 6 стр. 18 УР) придется забросить недостающую сумму средств на электронный НДС-спецсчет, если там не хватает средств.

Однако помните, что исключение (!) составляют ошибки «доспецсчетной» эры. Так, при исправлении ошибок в «старых» доспецсчетных периодах (до 01.07.2015 г. — когда НДС уплачивали еще без спецсчетов) все платежи по УР (недоплату, штраф, пеню) перечисляют также «по старинке» — прямиком в бюджет. То есть недоплату на НДС-спецсчет не загоняют (абзац второй п. 87.1 НКУ).

Что с лимитом

Насчет лимита регистрации (показателя ∑Накл из п. 2001.3 НКУ) отметим вот что.

Зарегистрированная продавцом НН зашла в лимит покупателю еще в июле (увеличила лимит через показатель ∑НаклОтр). Она там так и остается. Ну а составленный в ноябре «нулевой» РК никак не повлияет на лимит (ни у покупателя, ни у продавца).

А вот когда будем исправляться через УР, закинем деньги на электронный НДС-спецсчет. И это не пройдет бесследно для лимита! Ведь денежное пополнение тут же прибавит покупателю лимит через показатель ∑ПопРах.

К слову, ноябрьская УР-доплата также учтется при ближайшем ежеквартальном (по состоянию на 01.01.2018 г.) обновлении показателя ∑Овердрафт. Поскольку этот показатель пересчитывают с учетом данных не только деклараций, но и УР (конечно, при условии, что «самодоначисленные» НО по УР погашены). Подробнее о формуле лимита см. «Налоги и бухгалтерский учет», 2016, № 55, с. 24.

И не переживайте,

в результате исправлений НК фактически «перенесли» с июля на ноябрь

То есть НК «сняли» с июля через УР, но так как в ноябре возникло право на НК, его тут же отразим в ноябрьской декларации (чем уменьшим ноябрьские НО)*. Из-за этого налога за ноябрь уплатим меньше. А значит, при уплате налога за ноябрь на меньшую сумму (!) пополним НДС-спецсчет (показатель ∑ПопРах).

* В данном случае исходим из того, что покупатель не откладывая отразил НК по исправленной НН — сразу, как у него такое право появилось, т. е. в декларации за ноябрь.

В общем, НК по исправленной НН не пропадет, а «переместится» с июля на ноябрь (т. е. вернется покупателю). Так что его все равно задекларируем.

Можно ли «прижать» поставщика?

В возникшей ситуации, конечно, объяснима обида покупателя, «влетевшего» из-за осечки продавца на УР и 3 % «самоштраф». Впрочем, как мы выяснили выше, доплата НО по УР у покупателя в дальнейшем скомпенсируется уменьшением налога (из-за отражения в ноябре НК). Поэтому реальным «ущербом» для покупателя остается 3 % «самоштраф». Можно ли его каким-то образом «снять» с продавца?

Конечно, идеальный случай, когда ответственность за НН-ошибки предусмотрели в договоре. Только вот, думаем, вряд ли легко получится найти поставщиков, горящих желанием подписать подобный договор. Тем более, что исправление ошибки — не криминал, а обязанность (!) продавцов. К тому же закрепленная (!) на уровне закона — в ст. 192 НКУ. А значит, самоисправляясь, продавцы действуют в рамках правового поля. Отсюда свои сложности с доказательством вины продавца, а также с установлением причинно-следственной связи между действиями продавца и ущербом покупателя, чтобы предъявить продавцу к возмещению ущерб (ст. 1166 ГКУ). Так что, увы, шансов маловато.

Разве что продавцу сильно дорог покупатель, и он решит пойти ему навстречу, согласившись, скажем, возместить ущерб по выставленной претензии. И то есть риск, что впоследствии продавец вполне может дать «задний ход». Учитывая проблемы с доказательством вины и причинно-следственной связи, шансы вернуть возмещенный на основании претензии ущерб достаточно велики.

Ну и на всякий случай напоследок пару интересных ситуаций.

Когда изменение УКТ ВЭД — не ошибка

Изменение УКТ ВЭД при импорте. Представим, что покупатель перечислил продавцу предоплату за импортный товар, который еще не ввезен, не растаможен и таможенная декларация (ТД) на который не оформлена. Поэтому в НН (составленной по первому событию — авансу) продавец привел ориентировочный код УКТ ВЭД. Если при растаможке товару присвоен в ТД другой код УКТ ВЭД, то продавцу нужно провести корректировку кода с помощью РК. Такой РК составляют на дату таможенного оформления. Он будет «нулевым» (т. е. невлияющим), поскольку в нем минусуют товар с неверным кодом, одновременно добавляя товар с кодом правильным (БЗ 101.15). Причем

такую ситуацию налоговики считают не ошибкой, а изменением номенклатуры

А это значит, что у покупателя право на НК сохраняется по выписанной по первому событию НН и к составлению РК «не перемещается»! Так что отказать покупателю в праве на НК по НН контролеры не должны.

Тогда для покупателя все складывается просто. Ведь раз ошибки не было (было изменение номенклатуры — не ошибка) и НК отражен по первому событию (на основании НН) в своем периоде, то покупатель ничего не исправляет. Поэтому в таком случае уточняться за прошлые периоды надобности нет. А «нулевой» РК (по которому объемы и сумма НДС не изменяются) ни продавцу, ни покупателю в декларации и приложении Д1 показывать не нужно (БЗ 101.23).

Изменение УКТ ВЭД после предоплаты. Похожая картина может быть и в случае, когда код УКТ ВЭД меняем после предоплаты. То есть когда НН была составлена по первому событию (авансу), товар еще не поставлялся, а потом меняем код УКТ ВЭД.

Тогда можно говорить об изменении номенклатуры (а не об ошибке). А значит, ничего исправлять не нужно — НК у покупателя сохраняется по «предоплатной» НН. При этом не забудьте изменение номенклатуры подкрепить документально (допсоглашением, письмом и т. п.).

выводы

- Покупатель не может по «ошибочной» НН отражать НК. Такое право возникает только после того, как продавец исправит НН.

- При исправлении ошибок через УР (в периодах с 01.07.2015 г.) сумму недоплаты уплачивают на НДС-спецсчет, а 3 % «самоштраф» с пеней (если последняя рассчитывается) — в бюджет.

- Уплатив недоплату по УР на НДС-спецсчет, получим прибавку к лимиту (увеличится ∑ПопРах).