Льготы для благотворителей

В НДС-учете все зависит от того, какого рода благотворительную помощь вы оказываете.

Помощь денежными средствами не подпадает под определение поставки товаров из п.п. 14.1.191 НКУ и поставки услуг из п.п. 14.1.185 НКУ. Это значит:

помощь деньгами НДС не облагают

Подтверждают наш вывод и налоговики (см. письмо ГФСУ от 03.04.2017 г. № 6839/6/99-99-13-02-03-15, консультацию из категории 101.04 БЗ).

Совсем другое дело, если помощь предоставляют в виде ТМЦ, необоротных активов или же услуг. Такая операция считается поставкой, а значит, если руководствоваться общими требованиями НКУ — объектом обложения НДС (п. 185.1 НКУ). Если бы не льгота, предусмотренная п.п. 197.1.15 НКУ. Здесь предусмотрено, что освобождено от обложения НДС предоставление благотворительной помощи, в том числе бесплатная поставка товаров/услуг благотворительным организациям, созданным и зарегистрированным согласно законодательству, а также предоставление такой помощи благотворительными организациями получателям (субъектам) благотворительной помощи согласно законодательству о благотворительной деятельности и благотворительных организациях.

Обратите внимание! На эту НДС-льготу можно претендовать только при соблюдении всех условий, установленных этим подпунктом.

Давайте посмотрим, что же это за условия.

1. Не облагают НДС только помощь, предоставленную благотворительным организациям, созданным и зарегистрированным согласно законодательству. По крайней мере так трактуют п.п. 197.1.15 НКУ налоговики. То есть для того, чтобы можно было не начислять НДС исходя из стоимости вашей «натуральной» помощи, благотворительный фонд — получатель должен быть создан и зарегистрирован в соответствии с Законом о благотворительной деятельности. Напомним, что согласно этому Закону благотворительная организация — это юридическое лицо частного права, учредительные документы которого определяют благотворительную деятельность в одной или нескольких сферах, определенных этим законом, как основную цель своей деятельности.

А вот предоставление благотворительной помощи лицам, которые не являются благотворительными организациями, под эту льготу не подпадает

2. Льгота распространяется именно на бесплатную поставку товаров/услуг, под которой понимают поставку товаров/услуг благотворительным организациям и получателям благотворительной помощи без какой-либо денежной, материальной или других видов компенсации. Короче говоря, если вы предоставляете «натуральную» помощь и ничего не требуете взамен, тогда это условие для получения льготы у вас выполняется.

Учтите: не считается благотворительностью так называемое спонсорство, которое предполагает предоставление материальной, финансовой и другой помощи в обмен на популяризацию спонсорского имени, наименования или торговой марки. Именно поэтому в Законе о благотворительной деятельности упоминания о спонсорстве сегодня нет (тогда как в прошлом оно там присутствовало). О том, что такое спонсорство, чем оно отличается от благотворительности и рекламы, а также как учесть «спонсорские» затраты, читайте в «Налоги и бухгалтерский учет», 2017, № 51, с. 21.

Если маркированные товары, полученные в целях предоставления благотворительной помощи, были реализованы за денежные средства или другие виды компенсации, то их и/или выручку, полученную от такой реализации, конфискуют в доход государства в установленном порядке.

3. Полученная благотворительная помощь должна быть использована непосредственно по назначению, т. е. в благотворительных целях, определенных ст. 3 Закона о благотворительной деятельности.

Контроль за получением, хранением, распределением благотворительной помощи в виде товаров, работ, услуг осуществляют местные органы исполнительной власти, а за их целевым использованием — местные органы исполнительной власти и контролирующие органы.

4. При предоставлении необлагаемой благотворительной помощи нужно соблюдать правила маркировки, описанные в п.п. 197.1.15 НКУ.

Товары благотворительной помощи маркируют благотворители, предоставляющие такую помощь. Маркировка проводится путем нанесения надписи «Благотворительная помощь. Продажа запрещена» на этикетку, ярлык или непосредственно на внешнюю или внутреннюю упаковку товара. При этом при маркировке может использоваться символика благотворительной организации или благотворителя.

Товары маркируют таким образом, чтобы во время осмотра упаковки или непосредственно товаров надписи были видны полностью и четко

Контроль за выполнением правил маркировки осуществляют местные органы исполнительной власти и контролирующие органы.

5. Льгота по НДС не сохраняется, если в виде благотворительной помощи предоставляют:

а) подакцизные товары, указанные в разд. VI НКУ;

б) ценные бумаги (кроме выданных эндавментов, указанных в разд. IV НКУ);

в) нематериальные активы и товары (работы, услуги), предназначенные для использования в хозяйственной деятельности.

Кроме того, есть еще одна НДС-льгота, которая на период проведения АТО и/или введения военного положения в соответствии с законодательством освобождает от налогообложения ввоз на таможенную территорию Украины и поставку на таможенной территории Украины товаров, которые перечислены в п. 32 подразд. 2 разд. ХХ НКУ (ср. ). Проще говоря, в случае передачи товаров, перечисленных в этом пункте в качестве благотворительной помощи, НДС-обязательства не начисляют. Причем в этом случае НДС-последствия не возникают независимо от наличия у получателя помощи статуса благотворительной организации.

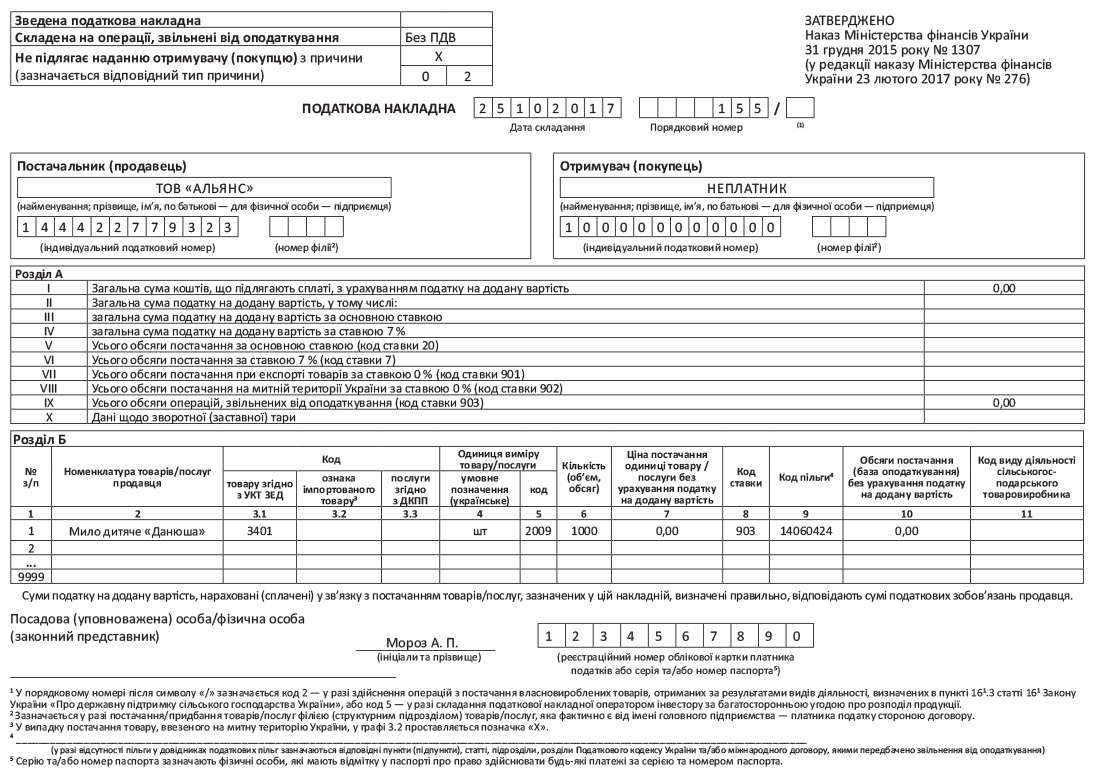

На объем освобожденной от НДС на основании п.п. 197.1.15 НКУ поставки благотворительных товаров придется оформить НН. В такой НН, составленной на освобожденные операции поставки товаров/услуг, в графе «Складена на операції, звільнені від оподаткування» верхней левой части делают отметку «Без ПДВ».

Особенности заполнения такой НН налоговики разъясняли в своей консультации в категории 101.16 БЗ. Наш пример заполнения НН см. на с. 12*.

* В своем примере мы предположили, что благотворительный фонд — получатель помощи не является плательщиком НДС. Если же в вашем случае фонд-получатель зарегистрирован плательщиком НДС, НН заполняйте так же, а в реквизитах «найменування; прізвище, ім’я, по батькові — для фізичної особи — підприємця» и «індивідуальний податковий номер» указывайте наименование и ИНН фонда.

Начисление «компенсирующих» НО

А теперь, что касается судьбы «входного» НДС, уплаченного в составе стоимости приобретения «благотворительных» активов.

Если в качестве благотворительной помощи вы передаете товары/услуги/необоротные активы, которые приобретались «с НДС» «на входе», тогда при передаче их получателю вам придется начислить «компенсирующие» налоговые обязательства (НО). Основание для этого — п.п. «б» п. 198.5 НКУ, который требует начисления НДС- обязательств по товарам/услугам, необоротным активам, в случае, если они предназначены для использования или начинают использоваться в операциях, освобожденных от налогообложения в соответствии со ст. 197 НКУ. Как вы помните, освобождающая «благотворительные» товары/услуги НДС-льгота «родом» именно из ст. 197 НКУ (п.п. 197.1.15 НКУ), а значит, увы, «компенсирующему» НДС быть. Кстати, на начислении «компенсирующих» НО при предоставлении благотворительной помощи настаивают и контролеры (см. ИНК Офиса крупных плательщиков налогов ГФСУ от 11.10.2017 г. № 2204/ІПК/28-10-01-03-11).

Заметьте: начислить «компенсирующие» НО на дату их возникновения необходимо независимо от того, включена ли зарегистрированная «входная» НН в налоговый кредит или нет.

А вот если «благотворительные» товары вы купили у неплательщика НДС (НДС «на входе» не было) или «без НДС» (в рамках льготной/необлагаемой поставки), то «компенсирующие» НО начислять не нужно

Это подтверждают и налоговики (см. письмо ГФСУ от 12.01.2017 г. № 599/7/99-99-15-03-02-17).

На сумму «компенсирующего» НДС благотворитель выписывает сводную налоговую накладную (НН). Ее составляют не позднее последнего дня отчетного (налогового) периода и покупателю не выдают (делают пометку «Х» и указывают тип причины 09 — «Складена на постачання для операцій, які звільнені від оподаткування податком на додану вартість» в поле «Не підлягає наданню отримувачу (покупцю) з причини (зазначається тип причини)»). Кроме того, в верхней левой части такой НН проставляют отметку «Х», подтверждающую, что НН — «Зведена податкова накладна».

Ну и, конечно же, не забудьте зарегистрировать такую НН в ЕРНН, как того требует п. 198.5 НКУ, и в сроки, установленные п. 201.10 НКУ. Причем регистрацией не стоит пренебрегать даже с учетом благоприятного для налогоплательщиков разъяснения Минфина о том, что за просрочку/нерегистрацию «компенсирующих» НН из п.п. «б» п. 198.5 НКУ по ст. 1201 НКУ не штрафуют (см. письмо Минфина от 14.04.2017 г. № 11310-09-10/10306 // «Налоги и бухгалтерский учет», 2017, № 37, с. 3).

Подробнее о начислении «компенсирующих» НДС-обязательств и заполнении «компенсирующих» НН см. «Налоги и бухгалтерский учет», 2017, № 61, с. 14 и № 78, с. 28. Пример заполнения такой НН см. на с. 13.

Как видите, в случае предоставления «денежной» помощи НО по НДС не возникают, а вот в случае благотворительности в «натуральной» форме могут возникнуть НО на основании п. 198.5 НКУ. То есть с точки зрения НДС-учета предоставлять помощь денежными средствами гораздо выгоднее.

В заключение несколько слов скажем для тех, кто благотворительную помощь предоставил, но по какой-то причине не может претендовать на льготу из п.п. 197.1.15 НКУ (например, «подкачала» маркировка). Если изначально «благотворительные» товары покупали с «входным» НДС, в таком случае расстраиваться особо не стоит. Дело в том, что по последним разъяснениям налоговиков при обычной бесплатной передаче тоже начисляют только одни НДС-обязательства, но только не «компенсирующие» по п. 198.5 НКУ (как при благотворительности), а исходя из минбазы на основании п. 188.1 НКУ. Но разницы особой между ними нет, так как и в том и в другом случае базой обложения НДС для покупных товаров будет стоимость их приобретения, а для необоротных активов — балансовая (остаточная) стоимость по данным бухгалтерского учета на начало отчетного (налогового) периода, в котором осуществлена необлагаемая/бесплатная поставка. Отличия возникают только при начислении НДС по самостоятельно изготовленной продукции и услугам (работам). В этом случае базой обложения по п. 188.1 НКУ будет обычная цена продукции (услуг), а по п. 198.5 НКУ — цена приобретения (т. е. часть их себестоимости, в которой был «входной» НДС). Поскольку цена приобретения для целей применения п. 198.5 НКУ заведомо ниже обычной цены продукции (услуг), поэтому именно при предоставлении благотворительной помощи готовой продукцией (услугами) имеет принципиальное значение применение льготы по п.п. 197.1.15 НКУ и последующее начисление именно «компенсирующих» НО по п. 198.5 НКУ. В остальных случаях НО что по п. 198.5 НКУ, что по п. 188.1 НКУ будут одинаковыми.

Если же «входного» НДС по «благотворительным» товарам при их покупке не было, тогда за право на льготу стоит побороться. Ведь в случае «НЕльготного» налогообложения «натуральной» благотворительной помощи предприятие должно будет начислить НО по п. 188.1 НКУ без права на НК. В то время как при «льготном» налогообложении оно может не начислять НО вообще: от «обычных» обязательств спасает п.п. 197.1.15 НКУ, а «компенсирующих» НО не будет в силу отсутствия «входного» НДС.

Ну вот и все, что мы хотели рассказать вам о благотворительном учете. Как вы могли убедиться, творить добро не только приятно, но и достаточно выгодно с точки зрения налогообложения. А значит, рано или поздно каждый из нас найдет возможность оказать посильную помощь тем, кто в этом сегодня так нуждается.

выводы

- Благотворительная помощь денежными средствами не считается поставкой, а значит, не будет объектом обложения НДС.

- При соблюдении условий из п.п. 197.1.15 НКУ предоставление «натуральной» помощи благотворительному фонду НДС не облагают.

- Если при покупке «благотворительных» товаров/услуг/необоротных активов вы имели право на налоговый кредит по НДС, тогда при их передаче получателю помощи придется начислить «компенсирующие» налоговые обязательства по п. 198.5 НКУ.

- Если «благотворительные» товары/услуги/необоротные активы приобретены без НДС, тогда «компенсирующие» налоговые обязательства начислять не нужно.