Все ошибки в НН можно разделить на две категории: суммовые (связанные с ошибкой в суммовых показателях НН) и несуммовые (ошибки в реквизитах НН). Безусловно, РК к «ошибочной» НН является основным инструментом для исправления в ней ошибок, в том числе не связанных с изменением суммы компенсации стоимости товаров/услуг (последний абзац п. 192.1 НКУ).

Причем «универсального» способа заполнения РК в случае исправления ошибок не существует. Однако сформулировать какие-то общие принципы и правила исправления ошибок в целом с помощью РК можно. По сути, все ошибки исправляются путем составления РК или РК плюс новая НН. В свою очередь, ошибки, допущенные в РК, можно исправить только с помощью РК.

В любом случае «исправляющий» РК составляется датой выявления ошибки

Причем важное значение имеет регистрация такого РК в ЕРНН. Если с регистрацией НН все предельно ясно — эта обязанность возложена исключительно «на плечи» продавца (он же поставщик)*, то с регистрацией «исправляющего» РК есть варианты. Причина тому в п. 192.1 НКУ. Напомним, РК в ЕРНН регистрируют:

* Исключение составляют услуги нерезидента, где покупатель составляет НН (тип причины — «14») с условным кодом продавца («500000000000») и регистрирует ее в ЕРНН.

— поставщик — если предусмотрено увеличение суммы компенсации стоимости товаров (работ, услуг) в пользу поставщика или если корректировка количественных и стоимостных показателей в итоге не изменяет сумму компенсации;

— покупатель (если он плательщик НДС) — если предусмотрено уменьшение суммы компенсации стоимости товаров (работ, услуг) в пользу поставщика.

Но для начала разберемся с тем, все ли ошибки в НН подлежат исправлению?

«Неисправимые» ошибки

Здесь пойдет речь о тех ошибках, которые неисправимы не потому, что их нельзя исправить, а потому, что их исправление, по большому счету, не повлияет на НДС-учет обеих сторон операции, а значит, о них вообще можно забыть.

При условии, что ошибка в НН не привела к искажению суммы задекларированных НО, в общем случае, можно назвать только две ситуации, когда по поводу исправления таких ошибок можно не заморачиваться:

(1) ошибки в необязательных реквизитах и

(2) НН составлены «на себя».

Однако в любом случае следует анализировать ошибку, допущенную в НН, на предмет возможных последствий, к которым она может привести.

Например, ошибка допущена в условном ИНН: вместо «компенсирующей» НН с условным ИНН «600000000000» (нехозяйственные покупки) составили НН с условным ИНН «400000000000», что соответствует, в частности, операциям ликвидации основных средств по самостоятельному решению плательщика НДС (п. 12 Порядка № 1307). При этом сумма НО отражена правильно и в полном объеме, ненадлежащего использования таких сумм в составе НК контрагента нет (ведь НН составлена «на себя»). То есть бюджет, по сути, никак не пострадал. Однако при фискальном подходе контролеры в ходе проверки могут выявить отсутствие первичных документов, подтверждающих начисление НО по НН с условным ИНН «400000000000», и в то же время отсутствие НН, подтверждающей начисление «компенсирующих» НО на нехозяйственные покупки.

Такое нарушение налоговики могут расценить как несоставление НН. В таком случае плательщику грозит:

— за отсутствие регистрации каждой «компенсирующей» НН в ЕРНН — штраф согласно п. 1201.2 НКУ. А это 50 % от суммы НДС, начисленного по операции поставки товаров/услуг, если НН на такую операцию не составлена

— за нарушение ведения налогового учета — админштраф в размере от 85 до 170 грн. (ст. 1631 КоАП). За повторное нарушение (на протяжении года) — от 170 до 255 грн.

И еще один нюанс. Важно (!): ошибки, допущенные в кодах УКТВЭД/ГКПУ товаров (услуг), даже в НН, составленных «на себя», могут привести к искажению показателей «критичности», используемых в процедуре блокировки НН (так называемые критерии «1,5 наценки» и «75 % рисковых товаров»).

Поэтому в свете повальной блокировки НН и штрафов за нерегистрацию НН (в том числе составленных «на себя»), рекомендуем относиться к ошибкам в НН (даже в ее необязательных реквизитах) с особым вниманием.

Рассмотрим исправление с помощью РК отдельно суммовых и несуммовых ошибок в НН.

Исправляем несуммовые ошибки в НН

Начнем прежде всего с того, в какой части НН допущена ошибка. Ведь от этого будет зависеть порядок ее исправления. Несуммовая ошибка может быть допущена:

(1) в заглавной части НН;

(2) в дате/номере НН/ИНН покупателя;

(3) в табличной части НН.

Сгруппируем эти три вида ошибок и порядок их исправления в таблице ниже.

Порядок исправления ошибок

| Порядок исправления «ошибочной» НН | Пояснения | |

| (1) Ошибка допущена в заглавной части НН (кроме ошибки в ИНН): | ||

| Составляем «исправляющий» («пустой») РК | В РК правильно (!) заполняем исключительно заглавную часть (п. 21 Порядка № 1307). Табличную часть РК не заполняем. Такой РК регистрирует в ЕРНН сам поставщик | |

| (2) Ошибка допущена в дате/номере НН или ИНН покупателя | ||

| Не допускается исправление данных о дате составления НН и ее порядкового номера. А все потому, что с этими реквизитами НН уже попала в ЕРНН. Поэтому действуем в такой последовательности (письмо ГФСУ от 05.05.2017 г. № 89/6/99-99-15-03-02-15/ІПК): | ||

| 1-й шаг | Аннулируем «ошибочную» НН путем составления к ней «уменьшающего» РК | В заглавную часть этого РК слово в слово переносим данные из «ошибочной» НН (в частности, записываем все те же «ошибочные» дату, номер или ИНН). А вот в его табличной части суммы отражаем с минусом. В гр. 2 раздела Б РК пишем «Виправлення помилки». Такой РК регистрирует покупатель, если он — плательщик НДС. Причем если ошибка — в ИНН, то его регистрирует «ошибочный» покупатель*(п. 192.1 НКУ; п. 22 Порядка № 1307). Если НН была ошибочно составлена на неплательщика НДС, то «уменьшающий» РК поставщик зарегистрирует самостоятельно |

| * Если «ошибочный» покупатель отказывается регистрировать РК, налоговики считают, что поставщик может на него пожаловаться в общем порядке (письмо ГФСУ от 17.02.2015 г. № 5292/7/99-99-19-03-02-17). Причем такому хоть «ошибочному», но покупателю грозят такие же штрафы по пп. 1201.1, 1201.2 НКУ (101.30 БЗ). | ||

| 2-й шаг | Составляем новую правильную НН (с правильной датой/номером/ИНН покупателя) | Новую НН составляем без каких-либо существенных особенностей. Ее табличную часть заполняем так же, как и в неправильной НН. А вот в заглавной части указываем уже правильную дату и правильный номер. Регистрировать эту новую НН в любом случае должен продавец. И если ошибку выявили не сразу, именно ему «будут светить» штрафы за просроченную регистрацию НН согласно п. 1201.2 НКУ. Также продавцу следует помнить, что исправить ошибку в дате или номере и зарегистрировать новую НН получится, если с даты первого события не прошло 365 дней. А вот если ошибку выявили позже, зарегистрировать новую НН не выйдет и покупатель потеряет НК по такой НН |

| И еще один нюанс. Предположим, что в период между составлением НН с ошибочным ИНН и исправлением этой ошибки сумма компенсации поставки по этой операции изменилась. Можно ли в новой НН с правильным ИНН сразу указать уже новую сумму компенсации? Налоговики категорически против такого подхода: они настаивают, что новая НН должна быть составлена с той же суммой компенсации, что и первоначальная (так, как НН должна бы быть составлена изначально, как будто и не было ошибки в ИНН). А уже потом к этой правильной НН составляем РК — не на исправление ошибки, а на изменение суммы компенсации (101.17 БЗ). | ||

| (3) Ошибка допущена в табличной части | ||

| Составляем один РК*, который будет «нулевым» | РК будет «нулевым», так как здесь говорим об ошибке, допущенной в несуммовых показателях (например, в коде, наименовании товара) либо одновременно в разделе Б заполнены нивелирующие друг друга строки «+» и «-». Регистрирует «нулевой» РК, соответственно, продавец | |

| * Исправить ошибку в табличной части НН можно и другим способом: выписать «уменьшающий» РК, а следом зарегистрировать новую правильную НН. Но тогда учтите два момента: (1) правильная НН должна быть составлена не текущей датой исправления, а датой поставки (т. е. датой осуществления операции), следовательно важно вложиться в «бесштрафной» период, и (2) регистрация «уменьшающего» РК подвязана к покупателю, ведь именно он регистрирует его в ЕРНН | ||

Исправляем суммовые ошибки в НН

Если в НН допущена суммовая ошибка, то исправлению подлежит именно табличная часть такой НН.

Для исправления суммовой ошибки в НН достаточно составить один РК. Он может быть:

— «увеличивающим» (с «+») — если доначисляем НДС (регистрирует РК поставщик);

— «уменьшающим» (с «-») — если снимаем лишний НДС (регистрирует покупатель, если он — плательщик НДС).

Обратите внимание: есть два варианта заполнения раздела Б «исправляющего» РК:

(а) одной строкой (только на корректирующую разницу, «дельту» со знаком «плюс» или «минус») или

(б) двумя строками: первой (со знаком «минус»), снимая старые «ошибочные» суммы, и второй (со знаком «плюс»), показывая уже правильные значения.

Налоговики ранее склонялись к первому варианту, однако в своей свежей консультации они, судя по всему, изменили свое мнение. То есть по суммовым ошибкам они хотят видеть в РК запись двумя строками.

Одной строкой приводится запись со знаком «минус» по исправляемым показателям, а второй строкой — запись со знаком «плюс» по правильным суммовым показателям (см. 101.17 БЗ). Потом в разделе А РК соответственно выводим итоги корректировки: показываем корректировку объемов и корректировку НДС (в зависимости от ситуации — со знаком «плюс» или «минус».

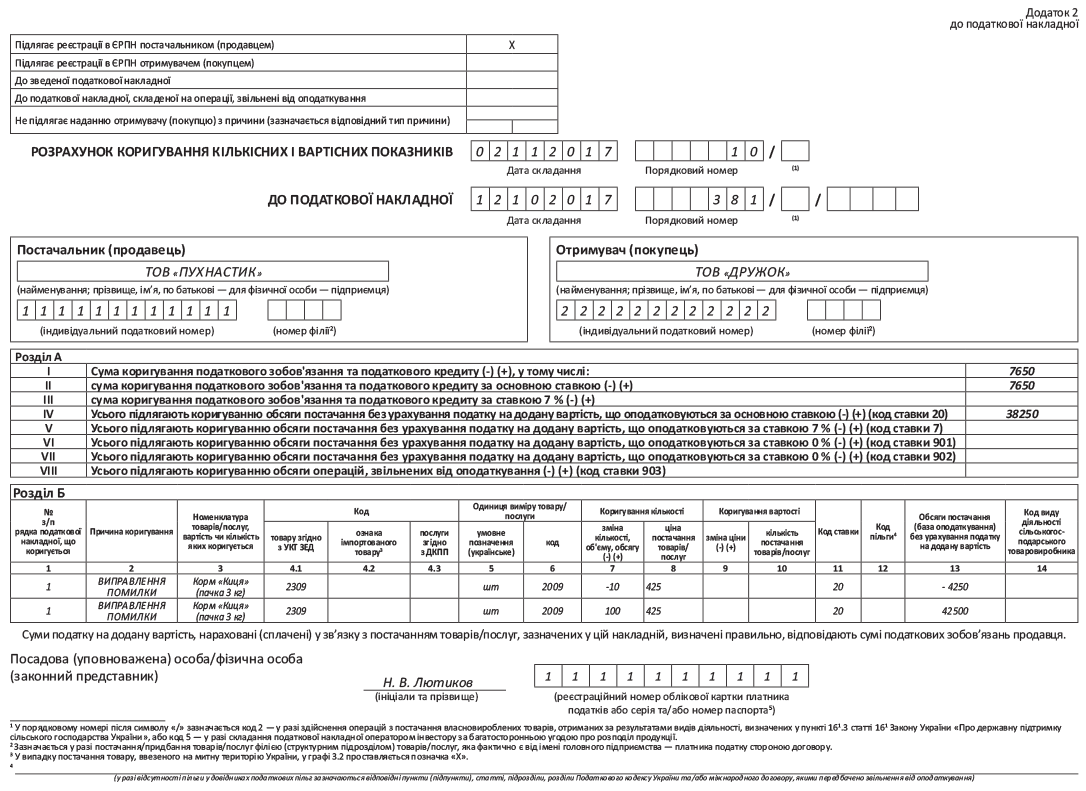

Приведем пример. ООО «Пухнастик» в НН от 12.10.2017 г. отражает поставку 100 пачек кошачьего корма «Киця» (по 3 кг в пачке) по цене 510 грн. за пачку (в том числе НДС — 85 грн.) для ООО «Дружок». Однако в НН ошибочно было указано количество пачек 10 вместо 100. Вследствие этого объем поставки составил 5100 грн. вместо 51000 грн., а сумма НДС — 850 грн. вместо 8500 грн. То есть по НН недоначислен НДС на сумму 7650 грн. Выявлена ошибка 02.11.2017 г. и этой датой составлен РК (см. с. 35).

Кстати, исправление ошибки в табличной части НН может осуществляться путем составления двух РК. Как правило, такое возможно, когда ошибка допущена в части использования НДС-льготы. Допустим, ошибочно применили к операции поставки зарубежной литературы льготу по НДС, предусмотренную для поставки книг отечественного производства (п.п. 197.1.25 НКУ). То есть должны были начислить НДС по ставке 20 %, а ошибочно показали операцию как необлагаемую. Для исправления этой ошибки необходимо составить «исправляющий» РК, чтобы аннулировать ошибочную запись (необлагаемую операцию) и внести правильную запись (облагаемую операцию по ставке 20 %). Дело в том, что согласно п. 17 Порядка № 1307 облагаемые и освобожденные от налогообложения операции нельзя отражать в одной НН. Полагаем, аналогичный подход должен быть и при составлении РК, т. е. в один РК нельзя внести сразу две записи: не облагаемую и облагаемую НДС. Поэтому исправляемся двумя действиями:

— «уменьшающим» РК аннулируем «ошибочную» НН (регистрирует ее покупатель);

— а вторым «увеличивающим» РК отражаем начисление НО (регистрирует поставщик).

Отражение в декларации по НДС

По общему правилу. Начнем с главного (!): продавец в любом случае обязан отразить НДС-обязательства по правилу «первого события» (п. 187.1 НКУ), не зависимо от того, зарегистрирована НН в ЕРНН или нет, допущена ошибка в ней или нет. Поэтому продавец отражает в декларации НО согласно фактически осуществленным хозяйственным операциям и на основании первичных документов, подтверждающих такие операции.

Следовательно если у продавца ошибка в НН не коснулась декларации (т. е. ошибка только в НН, тогда как НДС-отчетность продавца заполнена правильно и НО не занижены и не завышены), все элементарно. Продавцу достаточно составить «исправляющий» РК, чтобы, во-первых, откорректировать лимит, а во-вторых, не ставить под угрозу налоговый кредит покупателя. Причем в декларации продавца это никоим образом не отражается. В то же время покупатель, дождавшись исправления ошибки в НН, может спокойно отразить себе налоговый кредит.

Все немного сложнее, если ошибка пробралась в НДС-декларацию (соответственно, выявлена такая ошибка была после предоставления НДС-декларации).

Ошибка попала в деку по НДС. Если ошибка в НН все-таки закралась в декларацию по НДС, зачастую, без подачи уточняющего расчета (УР) не обойтись. Даже если ошибка в НН несуммовая. Смотрите сами.

Например, (1) ошибка в дате привела к отражению НО не в периоде их возникновения, а на период позднее, или (2) ошибочный ИНН покупателя попал в приложение Д5 декларации по НДС.

(1) В первом случае (ошибка в дате) продавцу нужно подать УР, в котором добавить НО, начисленные в НН с правильной датой (в стр. 1.1 или 1.2). При этом, скорее всего, придется доначислить самоштраф при исправлении такой ошибки. Если «лишние» НО попали в НДС-декларацию, то продавцу желательно, дождавшись регистрации «аннулирующего» РК покупателем, уменьшить их путем подачи УР.

А вот покупатель, получив НН с ошибочной датой, в НДС-отчетности ничего не должен делать. Он просто регистрирует «обнуляющий» РК и ждет, пока продавец составит и зарегистрирует НН с правильной датой

Только после этого покупатель может отражать НК.

Если же покупатель уже сформировал НК по НН с неправильной датой, а продавец составил и зарегистрировал правильную НН в следующем периоде, то покупателю придется подать УР на уменьшение НК к периоду, в котором он отразил НК по «ошибочной» НН. После этого НК на основании правильной НН покупатель сможет отразить в периоде, когда составлена и зарегистрирована правильная НН.

(2) Несмотря на то, что НН с ошибкой в ИНН покупателя, попав в декларацию, не повлияла на размер задекларированных НО, она «влечет» за собой ошибку в приложении Д5 к декларации по НДС. А исправить такой промах можно, подав УР вместе с уточняющим приложением Д5 (письмо ГФСУ от 27.12.2016 г. № 28193/6/99-95-42-03-15). При этом сумму уточнения показываем исключительно в приложении Д5 (со знаком «минус» показываем ошибочный ИНН и со знаком «плюс» — правильный ИНН).

«Правильный» покупатель отражает в декларации по НДС и в приложении Д5 только НН, в которой указан правильный (его) ИНН.

У «ошибочного» покупателя вся операция пройдет мимо НДС-отчетности. Поскольку он не имеет права ни отразить НК по «левой» для него НН, ни составить «исправляющий» РК к ней.

А теперь давайте разберемся с тем, что же делать с «лишними» НН, которые последнее время, в связи с повальной блокировкой НН, плодятся у плательщиков, как грибы после дождя.

«Лишние» НН

Ранее плательщикам НДС приходилось часто сталкиваться с блокировкой даже тех НН, которые система, в принципе, должна была пропускать без какого-либо мониторинга. Поэтому в надежде, что следующей НН повезет больше и у нее получится быстрее проскочить все блокировочные барьеры, плательщики направляют для регистрации в ЕРНН на одну и ту же поставку по несколько НН — «клонов». В то же время налоговики пытаются незаконно доначислять плательщикам НО по таким «лишним» НН.

Конечно, плодить «лишние» НН — дело изначально бесполезное и, как оказалось, неблагодарное. Но что делать, если уже так случилось? Ищем оптимальный для плательщика выход из сложившейся ситуации.

Но прежде всего, помните (!): данные, приведенные в декларации по НДС, должны четко соответствовать данным бухгалтерского и налогового учета плательщика (п. 6 разд. ІІІ приказа № 21). Более того, налогоплательщикам запрещается формирование показателей налоговой отчетности, таможенных деклараций на основании данных, не подтвержденных документами, установленными абзацем первым п. 44.1 НКУ (ср. ). А наличие составленной и отправленной на регистрацию в ЕРНН налоговой накладной вовсе не обязательное условие включения НО в НДС-декларацию. В общем,

НО возникают не вследствие составления НН, а на основании осуществления хозяйственной операции, подтвержденной первичным документом

Поэтому включать в декларацию по НДС ошибочные НН плательщик НДС не должен.

К тому же налоговики сами отмечают, что плательщик в НДС-декларации отражает данные только той НН, которая составлена на основании первичных документов, и в ней нет места для ошибочно составленной НН (см. 101.23 БЗ).

Другое дело, когда расхождения между данными в ЕРНН и предоставленной НДС-декларации за соответствующий отчетный период «мозолят» глаза контролерам и мешают «спокойно жить» плательщику. Ведь, как вы знаете, выявление таких расхождений является основанием для проведения контролирующими органами документальной внеплановой выездной проверки продавца и в соответствующих случаях — покупателя товаров/услуг (п. 201.10 НКУ). К тому же «лишняя» НН, зарегистрированная в ЕРНН, «съедает» у продавца реглимит.

Таким образом, если «ошибочную» НН удалось зарегистрировать в ЕРНН, то, считаем, разумнее отправить «обнуляющий» ее РК. Детально о том, как действовать, когда «лишняя» НН пробралась в декларацию по НДС, мы писали в «Налоги и бухгалтерский учет», 2017, № 17, с. 42.

Если «лишняя» НН на текущий момент осталась незарегистрированной и «зависла» в системе, то можно говорить, что она попросту не существует (ее нет), а значит, и «обнулять» (исправлять) по сути нечего. Все бы так и было, если бы не желание контролеров доначислять плательщикам НО по таким заблокированным НН. Поэтому, в идеале, хотелось бы отозвать (отменить) НН, составленную по несуществующей операции, однако такой механизм законодательно не прописан.

Таким образом, в связи с тем, что НН была отправлена по ошибке и ее регистрация остановлена, налогоплательщик не обязан отражать такую НН в налоговой декларации по НДС. К тому же фискалы сами так говорят (см. 101.23 БЗ). И если все же контролеры по результатам «камералки» направят в адрес плательщика акт, а потом соответственно и НУР, — придется обращаться в суд.