3.1. Правовой аспект поручительства

Общие положения

Суть договора поручительства в том, что поручитель ручается перед кредитором должника за исполнение им (должником) своего обязательства. Поручитель отвечает перед кредитором за нарушение обязательства должником (ч. 1 и 2 ст. 553 ГКУ).

То есть обязанность поручителя погасить задолженность возникает только в случае нарушения обязательств должником. Если же должник свое обязательство выполняет, то кредитор не может предъявлять поручителю каких-либо требований.

Обратите внимание: ГКУ не предусматривает ограничений по виду договора, который может обеспечиваться поручительством. Поэтому оно может являться способом обеспечения обязательств как по кредитному договору, так и по договору займа, которые мы рассматриваем в этом спецвыпуске.

Поручительством может обеспечиваться выполнение обязательства частично или в полном объеме.

При этом количество поручителей не ограничивается (ч. 3 ст. 553 ГКУ). Такие лица могут поручиться за должника совместно на основании одного договора поручительства или независимо друг от друга на основании разных договоров.

Как же работает поручительство

В случае нарушения должником обязательства, обеспеченного поручительством, должник и поручитель отвечают перед кредитором как солидарные должники. Исключение составляют случаи, когда договором поручительства установлена дополнительная (субсидиарная) ответственность поручителя (ч. 1 ст. 554 ГКУ).

Совместно поручившиеся лица отвечают перед кредитором солидарно, если иное не установлено договором поручительства*.

* Например, может предусматриваться частичная ответственность, т. е. когда каждый из поручителей отвечает перед кредитором должника только в части, определенной соглашением.

Поясним, что представляет собой солидарная ответственность. Согласно ст. 543 ГКУ кредитор имеет право требовать исполнения обязательств частично или в полном объеме как от всех солидарных должников вместе, так и от любого из них отдельно. При этом если один из солидарных должников выполняет предъявленное требование не в полном объеме, кредитор имеет право потребовать недополученную сумму от остальных должников до полного ее погашения.

В случае когда требование кредитора полностью исполняет один должник, обязанность остальных солидарных должников перед кредитором прекращается. Однако при этом в порядке регресса возникает обязанность таких солидарных должников перед тем должником, который исполнил обязательство перед кредитором (ст. 544 ГКУ).

Таким образом, по общему правилу кредитор в случае нарушения обязательства может обратиться с требованием погасить задолженность либо к должнику, либо к поручителю, либо к ним обоим.

Однако если в договоре поручительства предусмотрена субсидиарная ответственность, то кредитор должен вначале обратиться с требованием к должнику, а уже если тот не удовлетворит его требование — к поручителю (ст. 619 ГКУ).

В соответствии с ч. 2 ст. 554 ГКУ поручитель отвечает перед кредитором в том же объеме, что и должник. Сюда включаются уплата основного долга, проценты, неустойка, возмещение убытков.

Но договором могут устанавливаться иные условия. К примеру, стороны могут договориться о том, что поручитель берет на себя только возмещение убытков и уплату неустойки.

Важно! Поскольку поручительство — это средство обеспечения основного обязательства, то соответствующий договор можно заключить только одновременно с основным договором или после его заключения.

Отдельно от основного обязательства поручительство существовать не может

Вместе с тем закон не запрещает заключать договор поручительства на обеспечение выполнения обязательства, которое может возникнуть в будущем (п.п. 4.1.1 постановления пленума ВХСУ от 24.11.2014 г. № 1).

ГКУ не закрепляет перечень существенных условий такого вида соглашений.

Поэтому в качестве руководства к действию можно взять письмо ВСУ «Анализ применения судами законодательства, регулирующего поручительство как вид обеспечения выполнения обязательства» от 01.02.2015 г.

Так, по мнению суда, к существенным условиям договора поручительства следует отнести:

1) указание обязательства, которое будет обеспечиваться поручительством, его содержание и размер, реквизиты основного договора, его предмет, срок выполнения и т. д.;

2) объем ответственности поручителя (т. е. обязан ли поручитель покрывать задолженность в полном объеме или частично);

3) сведения о сторонах: кредиторе и поручителе;

4) сведения о должнике (хотя он по общему правилу и не выступает стороной договора поручительства).

Права и обязанности поручителя и должника

По сути, единственная обязанность кредитора в рамках договора поручительства — после выполнения поручителем своей «основной функции» выдать ему документы, подтверждающие обязательства должника (ч. 1 ст. 556 ГКУ).

В отношениях поручительства основную «работу» выполняют поручитель и должник. Поэтому их права и обязанности мы рассмотрим подробнее.

Что же обязан сделать должник?Выполнив свое обязательство, обеспеченное поручительством, он должен немедленно сообщить об этом поручителю.

В противном случае поручитель, выполнивший обязательство, обеспеченное поручительством, имеет право взыскать с кредитора безосновательно полученное или предъявить обратное требование к должнику (ст. 557 ГКУ).

А что насчет поручителя?

Во-первых, поручитель в случае получения требования кредитора должен сообщить об этом должнику, а в случае предъявления к нему иска — подать ходатайство о привлечении должника к участию в деле (ч. 1 ст. 555 ГКУ). Законодательством форма уведомления о требовании кредитора не установлена.

Если поручитель сам выполнит обязательство и не уведомит должника о требовании кредитора, то должник имеет право выдвинуть против требования поручителя все возражения, которые он имел против требования кредитора.

Во-вторых, поручитель имеет право выдвинуть против требования кредитора возражения, которые мог бы выдвинуть сам должник (при условии, что эти возражения не связаны с личностью должника).

Поручитель может выдвинуть эти возражения даже в случае, если должник отказался от них или признал свой долг

В-третьих, к поручителю, выполнившему обязательство, переходят все права кредитора в этом обязательстве. При этом объем прав, переходящих к поручителю, соответствует объему удовлетворенных им требований кредитора по основному обязательству.

Кроме того, к поручителю переходят и права, которые обеспечивают исполнение обязательств. То есть он имеет право на получение от должника неустойки, обращение взыскания на предмет залога, удержание, обращение с требованиями к другому поручителю и т. п. Например, к поручителю переходит право на получение пени, которая продолжает начисляться в соответствии с основным договором.

В свою очередь, к каждому из нескольких поручителей, которые выполнили основное обязательство, переходят права кредитора в размере части обязательства, выполненного таким поручителем (ч. 3 ст. 556 ГКУ).

В-четвертых, поручитель имеет право на оплату услуг, предоставленных им должнику (ст. 558 ГКУ). Но это должно быть четко прописано в договоре.

Здесь учтите: поручительство — это исключительно отношения между поручителем и кредитором. По общему правилу должник не выступает стороной такого договора. При этом ГКУ не устанавливает обязанности поручителя или кредитора сообщать о заключении договора поручительства должнику. Поэтому закреплять в договоре поручительства между кредитором и поручителем условие об оплате «поручительских» услуг бессмысленно. По иску должника, который не был стороной этого договора, положение о платности такой услуги суд, вероятнее всего, признает недействительным.

Вы как поручитель хотите гарантировано получить вознаграждение? Заключите отдельный договор с должником. Также никто вам не запрещает изложить все договоренности в трехсторонней сделке, где сторонами будут выступать кредитор, должник и поручитель. В таком случае договор будет считаться смешанным.

К слову, ВСУ в упомянутом ранее письме от 01.02.2015 г. приходит к выводу, что

подписание договора поручительства тремя участниками является наиболее удобным и надежным вариантом урегулирования правоотношений между сторонами

При этом суд отмечает, что это дает возможность согласовать интересы всех субъектов, обозначить их права и обязанности и избежать при этом вероятных злоупотреблений сторон.

Поручительство = финуслуга?

Закон № 2664 среди финансовых услуг упоминает предоставление поручительств (п.п. 7 ч. 1 ст. 4). В связи с этим возникает вопрос: а могут ли «простые смертные» хозсубъекты и физлица предоставлять поручительство? Этот момент очень важен, потому что, во-первых, для предоставления финуслуг, как правило, требуется получить статус финучреждения, а во-вторых, такая деятельность лицензируется (п. 2 ч. 1 ст. 7 Закона № 222).

Прежде всего отметим, что

бесплатное поручительство не подпадает под определение финансовой услуги

Почему? Все очень просто. Исходя из п. 5 ч. 1 ст. 1 Закона № 2664, финансовая услуга — это операции с финансовыми активами, в частности, с целью получения прибыли или сохранения реальной стоимости финансовых активов.

Если же мы предоставляем поручительство бесплатно, то о какой прибыли в таком случае может идти речь? Да и сохранением реальной стоимости активов вряд ли это можно назвать.

А значит, предоставлять поручительство, не предусматривающее получение вознаграждения, может любое лицо.

Теперь о платном поручительстве.

В соответствии с п. 1 распоряжения № 5555 юридические лица — субъекты хозяйствования, которые по своему правовому статусу не являются финансовыми учреждениями, могут предоставлять поручительство в соответствии с требованиями гражданского законодательства. При этом они должны учитывать требования законодательства Украины о предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем.

Причем, как указывала Госфинуслуг в письме от 18.10.2010 г. № 2068/39-6, упомянутое распоряжение предусматривает регулирование деятельности по предоставлению поручительств как на бесплатной, так и на платной основе. В связи с этим Госфинуслуг не возражала, чтобы предприятия, которые по своему правовому статусу не являются финансовыми учреждениями, предоставляли поручительство за плату.

Вместе с тем обратите внимание: о физических лицах в распоряжении № 5555 нет ни слова. В связи с этим возникают сомнения относительно возможности предоставления платных поручительств физическими лицами.

Здесь, как и в случае с займами (см. с. 5), можно говорить о том, что Закон № 2664 на физлиц не распространяется в принципе. Его действие регулирует только деятельность специальных субъектов — участников рынка финансовых услуг. В остальных же случаях должны действовать положения ГКУ, которые не запрещают физическим и юридическим лицам как поручителям получать вознаграждение за свои услуги (см., в частности, постановление Харьковского апелляционного хозяйственного суда от 18.05.2015 г. по делу № 922/274/15). Однако суды не всегда поддерживают такое мнение. Поэтому безопаснее физлицам предоставлять поручительство без получения вознаграждения.

А что с лицензией? Согласно п. 4 Лицензионных условий № 913 орган лицензирования выдает лицензии на осуществление хоздеятельности по предоставлению финансовых услуг, в частности, на предоставление поручительств. И никаких исключений, в отличие от требований к договору займа*, в отношении поручительств этот документ не содержит.

* См. подробнее на с. 4 этого номера.

Так что, нужно получать лицензию?

На наш взгляд, такой необходимости нет, если вы предоставляете поручительство за счет собственных средств. Чтобы это подтвердить, заглянем в ч. 1 ст. 34 Закона № 2664.

В соответствии с этой нормой обязательному лицензированию подлежат:

— страховая деятельность;

— деятельность по предоставлению услуг накопительного пенсионного обеспечения;

— предоставление финансовых кредитов за счет привлеченных средств;

— деятельность по предоставлению любых финансовых услуг, предусматривающих прямое или опосредованное привлечение финансовых активов от физических лиц.

Соответственно, если привлечения чужих активов нет, лицензированию деятельность по предоставлению поручительств не подлежит. Заметим, что такой же вывод в свое время был сделан Госфинуслуг в письме от 05.06.2009 г. № 7116/12-12.

Еще один момент связан с возможностью выступать поручителем единоналожникам. В подкатегории 108.01.02 БЗ по этому вопросу можно найти разъяснение налоговиков, касающееся предприятий — плательщиков единого налога группы 3. Вердикт фискалов: единоналожник, ставший поручителем, должен перейти на общую систему налогообложения.

В качестве аргумента они ссылаются на п.п. 6 п.п. 291.5.1 НКУ, в соответствии с которым плательщиками единого налога группы 3 не могут быть юридические лица, осуществляющие деятельность в сфере финансового посредничества.

Мы считаем, что в случае выполнения договора поручительства за счет собственных средств говорить о финансовом посредничестве оснований нет. Напомним: согласно ч. 3 ст. 333 ХКУ финансовым посредничеством является деятельность, связанная с получением и перераспределением финансовых средств. Ее осуществляют банки и другие финансово-кредитные организации.

Выступая поручителем и погашая задолженность перед кредитором собственными деньгами, единоналожник никаким получением и перераспределением средств не занимается. Но учитывая позицию фискалов, прежде чем становиться поручителем, единоналожнику следует взвесить все «за» и «против».

Прекращение поручительства

Как и любое обязательство, поручительство не существует вечно. ГКУ устанавливает ряд условий, при которых договор поручительства прекращается. В частности, это происходит (ст. 559 ГКУ):

1) в случае прекращения основного обязательства, а также в случае изменения обязательства без согласия поручителя, вследствие чего увеличивается объем его ответственности. При этом, по мнению Госкомпредпринимательства (см. письмо от 15.07.2011 г. № 5878), действие договора поручительства прекращается и в случае досрочного прекращения действия основного договора;

2) если после наступления срока выполнения обязательства кредитор отказался принять надлежащее исполнение, предложенное должником или поручителем;

3) в случае перевода долга на другое лицо, если поручитель не поручился за нового должника;

4) после окончания срока, установленного в договоре поручительства.

В договоре поручительства не установили срок его действия? Поручительство прекращается, если кредитор в течение 6 месяцев со дня наступления срока выполнения основного обязательства не предъявит требования к поручителю (если иное предусмотрено законом).

Срок основного обязательства не установлен или установлен моментом предъявления требования? В таком случае поручительство прекращается, если кредитор не предъявит иск к поручителю в течение 1 года со дня заключения договора поручительства, если иное не предусмотрено законом (ч. 4 ст. 559 ГКУ).

Некоторые трудности с прекращением обязательств поручителя возникают, когда в качестве основного обязательства выступает кредитный договор с периодическими платежами.

В этом случае на помощь приходит п.п. 1.3.8 письма ВСУ «Выводы Верховного Суда Украины, изложенные в постановлениях, принятых по результатам рассмотрения дел на основаниях, предусмотренных пп. 1, 2, 4 ч. 1 ст. 355 ГПК Украины, за І полугодие 2017 г.» от 01.07.2017 г.

В частности, суд говорит о том, что в случае ненадлежащего выполнения должником обязательств по кредитному договору предусмотренный ч. 4 ст. 559 ГКУ срок предъявления кредитором требований к поручителю о возврате долговых сумм в виде периодических платежей должен исчисляться с момента наступления срока погашения каждого очередного платежа.

Если банк предъявил требования к поручителю более чем через 6 месяцев после наступления срока для выполнения соответствующей части основного обязательства, то поручительство прекращается в части ежемесячных обязательств по возврату денежных средств за пределами этого срока.

А теперь проиллюстрируем это на примере. Должник должен был уплатить ежемесячный платеж по кредитному договору до 10.06.2017 г., но не сделал этого. Договор был обеспечен поручительством. Банк обратился к поручителю с требованием погасить задолженность 11.01.2018 г. Обязан ли поручитель погасить эту часть долга?

Ответ: нет, поскольку в отношении этой части долга поручительство прекратилось.

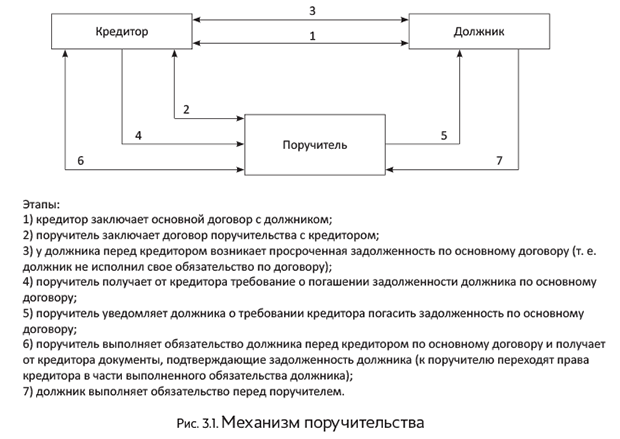

Обсудив основные моменты механизма поручительства, обобщим их в виде схемы (см. рис. 3.1 на с. 62).

Поручительство в инвалюте

Украинское законодательство позволяет резиденту быть и «валютным» поручителем (когда обязательства по основному договору должны выполняться в иностранной валюте). Однако в этом случае помните об особенностях регулирования таких операций нормативно-правовыми актами.

Здесь, прежде чем заключать подобный договор, необходимо оценить возможности поручителя выполнить свои обязательства по договору поручительства. Речь, в частности, о возможности приобрести иностранную валюту для погашения задолженности перед кредитором.

Так, резидент не имеет права покупать иностранную валюту с целью выполнения обязательств по договору поручительства за резидента-должника перед резидентом-кредитором (кроме исполнения обязательства перед уполномоченным банком-кредитором по кредитному договору в иностранной валюте) или за нерезидента-должника.

Такие обязательства поручитель может выполнить исключительно за счет собственных средств в иностранной валюте (не купленных и не привлеченных в форме кредита)

Это предусмотрено п.п. «г» п. 1 гл. 3 разд. ІІ Положения № 281.

А вот для погашения за должника-резидента задолженности по кредитному договору (договору займа) в иностранной валюте перед нерезидентом или перед банком-резидентом купить валюту можно.

Кроме того, не забудьте, что в общем случае для использования иностранной валюты на территории Украины как средства платежа необходимо получить индивидуальную лицензию НБУ* (п.п. «г» п. 4 ст. 5 Декрета № 15-93). Не нужна такая лицензия для операций, по которым инициатором или получателем является уполномоченный банк, имеющий генеральную лицензию на осуществление валютных операций. А значит, при погашении задолженности по валютному кредиту за должника-резидента перед банком-резидентом вопроса о лицензии не возникает.

* Такая лицензия должна быть у одной из сторон валютной операции (ч. 5 ст. 5 Декрета № 15-93).

Погашаете инвалютную задолженность по кредиту (займу) за резидента-должника перед нерезидентом-кредитором?

Перевод средств резидентом-поручителем нерезиденту-кредитору в пределах обеспеченных поручительством обязательств резидента-заемщика, предусмотренных кредитным договором (договором займа) и условиями, на которых он зарегистрирован НБУ, не требует получения индивидуальной лицензии НБУ (абзац девятый п. 1.5 гл. 1 Положения № 266). Естественно, такое перечисление должно подтверждаться соответствующими документами.

При этом если перевод средств нерезиденту-кредитору осуществляется со счета в банке поручителя, который не является обслуживающим банком по кредитному договору или договору займа**, такой банк в недельный срок после выполнения операции уведомит обслуживающий банк о перечислении средств иностранному кредитору (абзац второй п. 3.9 гл. 3 разд. I Положения № 270).

** Об обслуживающем банке см. на с. 8.

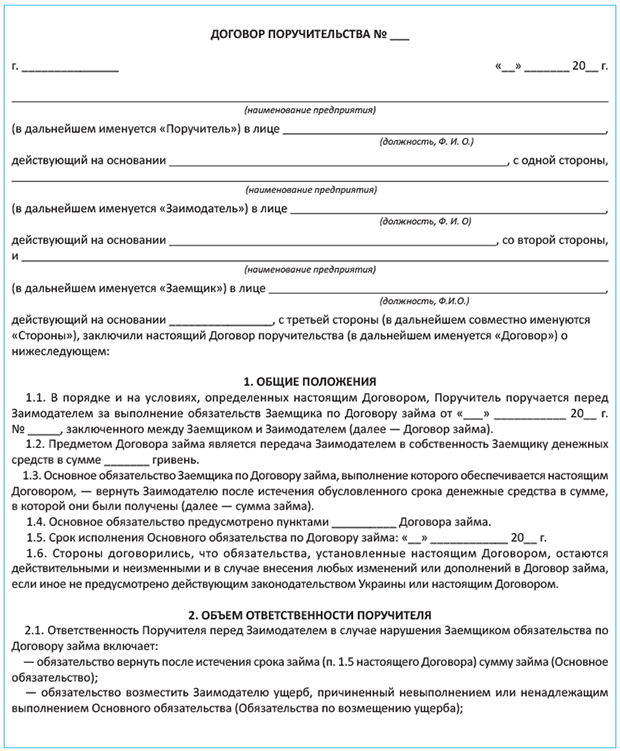

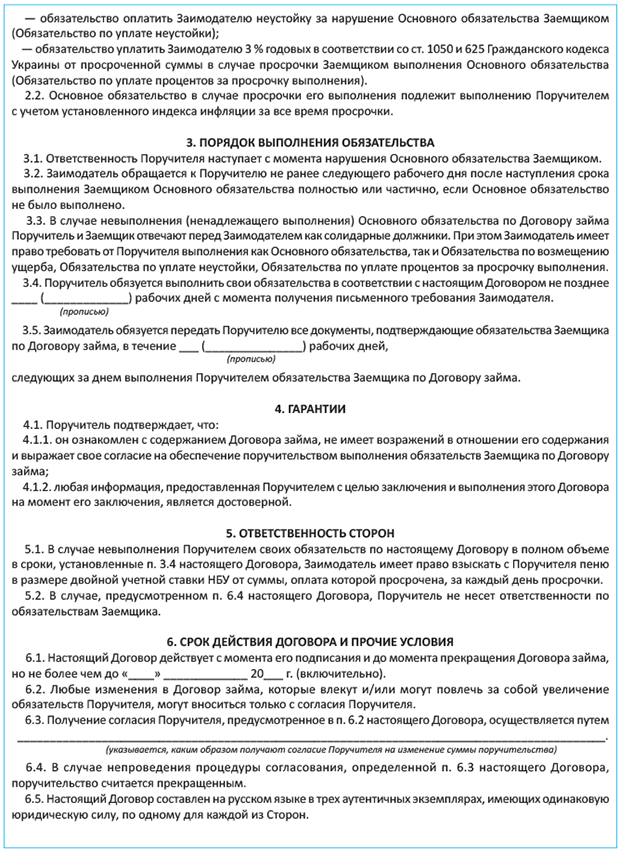

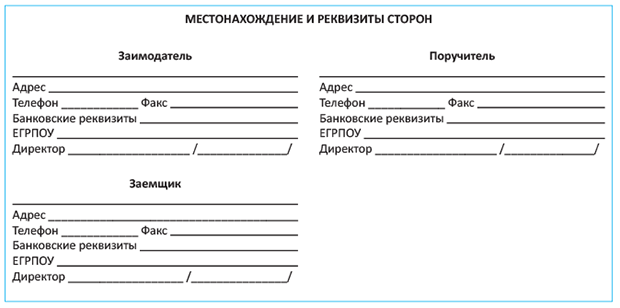

Примерная форма договора поручительства

Напоследок предлагаем вам ознакомиться с образцом договора поручительства. За основу мы возьмем ситуацию заключения трехстороннего договора для обеспечения займа в гривне. Сторонами договора будут выступать юридические лица.

3.2. Поручительство: налоговый учет

Что представляет собой поручительство на правовом поле, вы узнали. Пришло время разобраться в учетных нюансах такой операции. Начнем с налогового учета. Причем в этом спецвыпуске сосредоточим свое внимание только на бесплатном поручительстве, поскольку оно является наиболее распространенным.

Налог на прибыль

Учет у поручителя. Как мы уже говорили в этом спецвыпуске, при определении объекта обложения налогом на прибыть предприятиям — плательщикам этого налога необходимо ориентироваться главным образом на бухгалтерский финрезультат до налогообложения. Причем большинству предприятий-малодоходников никаких дополнительных манипуляций с таким финрезультатом делать не нужно. Другое дело — высокодоходники и малодоходники-добровольцы*. Им при определении объекта обложения налогом на прибыль необходимо еще рассчитать разницы, установленные НКУ, и откорректировать на них бухгалтерский финрезультат.

* О разделении плательщиков налога на прибыль на малодоходников и высокодоходников см. на с. 13.

Но для предприятий-поручителей есть хорошие новости: при бесплатном поручительстве никакие разницы в налоговом учете не возникают. То есть

независимо от того, является поручитель малодоходником или высокодоходником, о разницах при осуществлении поручительства ему беспокоиться не нужно

Аналогичный вывод можно сделать из разъяснения налоговиков, приведенного на официальном сайте ГФСУ**.

** См. по ссылке http://cv.sfs.gov.ua/baner/podatkovi-konsultatsii/konsultatsii-dlya-yuridichnih-osib/68763.html.

Причем заметим: операция бесплатного поручительства в общем случае не повлияет на объект обложения налогом на прибыль даже в составе бухгалтерского финрезультата. Ведь сумма перечисленных кредитору денежных средств по договору поручительства не отражается в составе расходов поручителя. В свою очередь, полученное поручителем от должника возмещение сумм уплаченного им обязательства не включается в бухучете в состав его доходов***. Исключение — ситуация, когда предприятие несет расходы, связанные с операцией поручительства, например, уплачивает комиссию банка за перечисление оговоренной в договоре поручительства суммы. Тогда сумма указанных расходов «сыграет» в уменьшение объекта обложения налога на прибыль в составе бухгалтерского финрезультата.

*** Подробнее о бухгалтерском учете такой операции у поручителя см. в подразделе 3.3 на с. 71.

Вместе с тем помните: к поручителю, который выполнил обязательство, обеспеченное поручительством, согласно ч. 2 ст. 556 ГКУ переходят все права кредитора в этом обязательстве, в том числе и те, что обеспечивали его выполнение. То есть по сути у него в отношении должника возникает дебиторская задолженность. Само ее возникновение и погашение безопасны для «налоговоприбыльного» учета поручителя-кредитора. Но! Если такая задолженность впоследствии прощается должнику или списывается по истечении срока исковой давности, «включаются» уже рассмотренные нами в подразделе 1.2 «РСД-разницы», установленные пп. 139.2.1 и 139.2.2 НКУ. Вкратце о них напомним.

Прежде всего, в случае создания в бухгалтерском учете РСД по такой задолженности предприятия увеличивают финансовый результат до налогообложения на всю сумму расходов, начисленных в связи с формированием этого резерва в бухучете. При этом если остаток РСД в отчетном (налоговом) периоде корректировался в сторону уменьшения (в связи с чем в бухучете отражался доход), финансовый результат уменьшают на сумму такой корректировки.

При списании безнадежной дебиторской задолженности*, превышающей размер созданного РСД, бухгалтерский финрезультат до налогообложения необходимо:

* Напомним: определение безнадежной задолженности для целей налогового учета приведено в п.п. 14.1.11 НКУ.

— увеличить на сумму такого превышения (абзац третий п.п. 139.2.1 НКУ);

— уменьшить на всю сумму списанной безнадежной задолженности (абзац третий п.п. 139.2.2 НКУ).

Соответственно, если превышения РСД не было, осуществляют только «уменьшающую» корректировку.

Что происходит при списании дебиторской задолженности, не являющейся безнадежной? Если списанная сумма превышает созданный РСД, бухгалтерский финрезультат также необходимо увеличить на сумму указанного превышения (абзац третий п.п. 139.2.1 НКУ). А вот уменьшить его на всю сумму списанной дебиторской задолженности уже не получится. Это не предусмотрено п. 139.2 НКУ. Если задолженность полностью списывается за счет РСД, никаких корректировок не осуществляют.

Если же поручитель не создает РСД, при списании дебиторской задолженности ему следует финансовый результат до налогообложения:

— увеличить на сумму списанной задолженности (как безнадежной, так и небезнадежной) на основании абзаца третьего п.п. 139.2.1 НКУ;

— уменьшить на сумму списанной безнадежной дебиторской задолженности согласно абзацу третьему п.п. 139.2.2 НКУ.

Больше о об упомянутых разницах вы можете узнать, обратившись к подразделу 1.2 на с. 13.

Учет у должника. Теперь давайте разберемся, будут ли возникать какие-либо разницы в рамках операции поручительства у должника.

Начнем с операции по получению бесплатных «поручительских» услуг. Здесь в «налоговоприбыльном» учете все «чисто». Никакие разницы должнику не грозят.

Образование задолженности перед поручителем и дальнейшее ее погашение также никак не отразятся на «налоговоприбыльном» учете должника.

Учет у кредитора. С ним тоже все просто. Погашение задолженности поручителем вместо должника никак на «налоговоприбыльный» учет кредитора не повлияет. Такое же мнение высказывают и налоговики (см., в частности, письмо ГУ ГФС в Одесской области от 22.04.2016 г. № 869/10/15-32-12-01-14).

НДС

Учет у поручителя. Сама уплата в рамках договора поручительства основной суммы кредита или займа, процентов и других платежей за должника не подпадает ни под определение поставки товаров (см. п.п. 14.1.191 НКУ), ни под определение поставки услуг (см. п.п. 14.1.185 этого Кодекса). Такая же ситуация и при погашении должником своей задолженности перед поручителем, выполнившим за должника обязательство перед кредитором.

Следовательно,

такие операции не являются для поручителя объектом обложения НДС (п. 185.1 НКУ)

Что касается самой услуги поручительства, то согласно п.п. 196.1.5 НКУ операции по предоставлению услуг банковских поручительств не являются объектом обложения НДС.

В то же время услуги поручительства, оказываемые обычным плательщиком НДС (не финучреждением), под эту норму не подпадают. А значит, поставка услуг небанковского поручительства является объектом обложения НДС.

При этом учтите: поручительство будет иметь признаки поставки услуги только в том случае, если одновременно выполняются следующие условия:

1. Должник — участник договорных отношений с поручителем по отдельному договору на оказание бесплатных услуг или в рамках трехстороннего договора поручительства, с оговоркой о бесплатной поставке услуги поручительства должнику.

Внимание! Если договор заключен между кредитором и поручителем и договорных отношений между должником и поручителем на оказание услуг (в том числе бесплатных) нет, то нет и реализации услуги.

2. Поручитель фактически выполнил обязательства должника перед кредитором. Только в этом случае можно говорить об оказании поручителем услуги должнику.

Учтите: если этого не произошло в течение срока действия договора поручительства, то считается, что должник услугу не потреблял, т. е. самостоятельно справился с обязательствами перед кредитором. Соответственно не будет основания говорить, что услуга поручительства имела место.

Предположим, эти условия выполнены.

С платным поручительством в этом случае все ясно: поручитель по таким услугам начисляет налоговое обязательство по НДС на общих основаниях. А если имеет место наш случай — бесплатное поручительство?

Если в договоре отсутствует условие об оплате услуг поручителя, то такую операцию можно рассматривать как безвозмездное предоставление должнику услуг, облагаемое НДС (п.п. «в» п.п. 14.1.185, п. 185.1 НКУ)

Базу налогообложения в этом случае определяют в общем порядке, установленном п. 188.1 НКУ, т. е. исходя из договорной стоимости услуги. При этом в случае предоставления самостоятельно изготовленной услуги такая стоимость не может быть ниже установленного «минимума» — обычной цены таких услуг.

Поскольку в нашем случае услуга предоставлена бесплатно, т. е. договорная стоимость равна нулю, при определении базы налогообложения необходимо ориентироваться на обычную цену.

Взяв за ориентир обычную цену, плательщик должен составить две налоговые накладные (см. разъяснение из подкатегории 101.16 БЗ):

— одну — по договорной «нулевой» цене на имя получателя услуг со стоимостью 0;

— вторую — для себя на минбазу, начислив в ней налоговые обязательства исходя из обычной цены бесплатно предоставленной услуги.

Но у нас имеет место особый случай. И в этой ситуации обычная цена по сути будет равна нулю. Дело в том, что по определению обычная цена — это цена товаров и услуг, определенная сторонами договора. Причем, если не доказано обратное, считается, что такая обычная цена соответствует уровню рыночных цен (п.п. 14.1.71 НКУ). И, по мнению налоговиков, при определении минбазы для услуг собственного производства нужно ориентироваться на рыночные цены таких услуг (см. письма ГФСУ от 15.08.2016 г. № 27600/7/99-99-14-02-01-17, от 14.04.2017 г. № 661/2/99-99-15-03-02-10, от 12.06.2017 г. № 583/6/99-99-15-03-02-15/ІПК, консультацию из подкатегории 101.07 БЗ).

Однако рынок «поручительских» услуг составляют в основном финучреждения, оказывающие такие услуги обязательно за плату. Тот факт, что предприятие, не являющееся финансовым учреждением, осуществляет услугу, не являющуюся финансовой (бесплатное поручительство), выводит эту его деятельность за рамки организованного рынка подобных услуг*. Поэтому ориентироваться в этом случае на стоимость платных услуг поручительства, предоставляемых финучреждениями, неправильно.

* Подробнее см. с. 59.

Что же у нас получается? Рынок «поручительских» услуг для обычного предприятия отсутствует. А значит, подобрать бесплатному поручительству некую обычную цену, отличную от нуля, сложно. В том числе и налоговикам.

Свой вариант они предлагали в письме ГУ ГФС в Киевской области от 07.07.2016 г. № 1555/10/10-36-12-02 (ср. ). В нем указано, что база обложения операций поставки «собственных» услуг не может быть ниже их производственной себестоимости, определенной согласно П(С)БУ 16.

То есть при нулевой обычной стоимости можно ориентироваться на производственную себестоимость услуг поручительства. Если же и она будет равна нулю, можно настаивать на нулевой стоимости такой услуги и, соответственно, нулевой базе налогообложения.

К тому же есть вероятность, что начислять НДС при бесплатном поручительстве обычному предприятию вовсе не придется. Налоговики подходят к вопросу обложения НДС таких операций вполне лояльно.

Так, в своей консультации, размещенной на официальном портале ГФСУ*, поясняя порядок обложения НДС операций по бесплатному поручительству, они не видят такого объекта обложения, как поставка услуги.

* См. по ссылке dp.sfs.gov.ua/baner/podatkovi-konsultatsii/konsultatsii-dlya-yuridichnih-osib/print-70760.html.

Как указано в этом разъяснении, перечисление денежных средств на текущий счет не является объектом обложения НДС в соответствии с п.п. 196.1.4 НКУ. Следовательно,

при перечислении поручителем денежных средств на текущий счет кредитора у поручителя налоговых последствий по НДС не возникает

Операция по возмещению понесенных расходов должником (возврат уплаченных поручителем денежных средств за должника) не является поставкой товаров или услуг в понимании пп. 14.1.185 и 14.1.191 НКУ, поэтому данная операция не является объектом обложения НДС ни для должника, ни для поручителя.

При этом, как говорят фискалы в упомянутой консультации, иных налоговых обязательств по НДС у поручителя не возникает.

Учет у должника. Погашение основной суммы кредита (или займа) с учетом процентов не является ни поставкой товаров (п.п. 14.1.191 НКУ), ни поставкой услуг (п.п. 14.1.185 НКУ), а значит, объект обложения НДС отсутствует. И тот факт, что погашение осуществляется не кредитодателю или заимодателю, а поручителю, на НДС-учет никак не влияет.

Учет у кредитора. Независимо от того, обязательства по какому договору обеспечиваются поручительством, первое событие для кредитора произошло в момент образования дебиторской задолженности (например, при передаче должнику товаров или перечислении ему суммы займа). Погашение этой задолженности поручителем вместо должника является вторым событием, а значит, к каким-либо налоговым последствиям не приводит. Об этом говорят и фискалы в письме ГУ ГФС в Одесской области от 22.04.2016 г. № 869/10/15-32-12-01-14.

НДФЛ, ВС, ЕСВ

Физическое лицо — поручитель. В таком случае у предприятия-должника может возникнуть вопрос: нужно ли облагать НДФЛ, ВС и ЕСВ компенсацию суммы, которую ранее физлицо-поручитель перечислило кредитору по договору поручительства?

Гадать здесь долго не придется. На этот вопрос в отношении НДФЛ четко отвечает разъяснение, приведенное в подкатегории 103.02 БЗ. Ответ однозначный:

объекта налогообложения у физлица-поручителя в этом случае возникать не будет

Логично. Ведь доход у такого физлица отсутствует. Оно по сути получает ту же сумму средств, которую уплатило за должника кредитору.

ВС в такой ситуации «подражает» НДФЛ: нет дохода — нет объекта обложения ВС.

С ЕСВ та же ситуация. Если поручитель — не работник предприятия-должника, вопрос начисления ЕСВ вообще можно не рассматривать. Если же поручитель является работником должника, то ввиду отсутствия в рассматриваемой ситуации дохода начислять ЕСВ также не придется.

Физическое лицо — должник. Здесь важно понимать, включается ли в базу обложения НДФЛ и ВС сумма кредита (займа), погашенная предприятием-поручителем за физлицо.

По нашему мнению, нет. Ведь сумму долга ему в таком случае не дарят. Обязанность по ее возврату у физлица сохраняется. Просто меняется кредитор. Теперь им становится поручитель. То есть говорить о возникновении налогооблагаемого дохода оснований нет.

По этой же причине не возникает вопрос о начислении ЕСВ.

Но! Если происходит списание такого долга по причине его прощения поручителем либо истечения срока исковой давности, ситуация меняется. Тогда в определенных случаях объект обложения НДФЛ и ВС возникает. Когда именно?

Об этом нам поведают п.п. «д» п.п. 164.2.17 и п.п. 164.2.7 НКУ.

В случае когда происходит аннулирование долга физлица-должника по самостоятельному решению поручителя, не связанному с процедурой банкротства, до истечения срока исковой давности, ориентируемся на п.п. «д» п.п. 164.2.17 НКУ. Так, если сумма аннулированного долга в расчете на год превышает 25 % МЗП, установленной на 1 января отчетного налогового года*, у физического лица возникает налогооблагаемый доход в виде дополнительного блага.

* В 2018 году — 930,75 грн.

Не превышающие указанный 25-процентный лимит суммы под «налоговый прицел» не попадают. Об этом свидетельствует не только п.п. «д» п.п. 164.2.17 НКУ, но и абзац первый п.п. 165.1.55 НКУ.

Учтите: вышеупомянутая норма касается всей суммы долга перед поручителем. «Процентный» абзац второй п.п. 165.1.55 НКУ в этом случае не работает. Ведь задолженность по процентам должник имел перед кредитором. После выполнения поручителем обязательства должника перед кредитором такая задолженность «преобразовалась» в основную сумму долга перед поручителем.

Но даже если будет иметь место «превышающая» сумма, начислять и уплачивать НДФЛ и ВС с нее поручителю не придется, если он проинформирует должника о прощении долга (см. консультацию в разделе 103.02 БЗ). Сделать это можно одним из таких способов:

— направить заказное письмо с уведомлением о вручении;

— заключить соответствующий договор;

— вручить уведомление должнику лично под подпись.

В таком случае уже должник должен подать по итогам года декларацию о доходах и самостоятельно уплатить с налогооблагаемого дохода НДФЛ и ВС.

Если поручитель не сообщит должнику о прощении (аннулировании) долга, ему придется выполнить обязанности налогового агента в полном объеме

То есть ему нужно будет удержать из налогооблагаемой суммы прощенного долга НДФЛ и ВС. Ставки при этом применяют стандартные: НДФЛ — 18 %, ВС — 1,5 %.

В связи с тем, что прощенная физлицу сумма долга является неденежным доходом, для определения базы обложения НДФЛ поручителю необходимо применить «натуральный» коэффициент, предусмотренный п. 164.5 НКУ. При ставке налога 18 % он составляет 1,219512.

Что касается ВС, то, по мнению налоговиков, в случае получения неденежного дохода этот сбор необходимо рассчитывать от «чистой» стоимости выплаты (см., в частности, письма ГФСУ от 20.11.2015 г. № 24759/6/99-99-17-02-01-15 и от 08.06.2016 г. № 12626/6/99-99-13-02-03-15, а также консультацию в подкатегории 103.25 БЗ). То есть без увеличения ее на какой-либо «натуральный» коэффициент.

Учтите: независимо от того, проинформировал поручитель физлицо о прощении долга или нет, он должен отразить списанную задолженность в Налоговом расчете по форме № 1ДФ за период, в котором такой долг был прощен. При этом доход указывают с такими признаками:

— «126» — в части суммы, превышающей установленный п.п. «д» п.п. 164.2.17 НКУ необлагаемый лимит (25 % МЗП);

— «127» — в части суммы, не превышающей такой лимит.

Если задолженность физлица списывается в связи с истечением срока исковой давности, нужно обратить свой взор на п.п. 164.2.7 НКУ. Он предписывает включать в налогооблагаемый доход физлица-должника сумму задолженности, по которой истек срок исковой давности, если она превышает 50 % месячного ПМТЛ, действующего на 1 января отчетного года (в 2018 году — 881 грн.).

А вот суммы, не превышающие такой предел, НДФЛ и ВС облагать не нужно.

Но даже в отношении облагаемых сумм начислять и уплачивать НДФЛ и ВС поручителю не придется.

Их физлицо-должник должно уплатить самостоятельно по итогам годового декларирования

Однако и поручителю совсем уж расслабляться не стоит. На нем лежит свой груз обязанности. Так, ему необходимо отразить сумму списанной задолженности в Налоговом расчете по форме № 1ДФ с признаком дохода:

— «107» — в части налогооблагаемой суммы задолженности;

— «127» — в части необлагаемой суммы задолженности.

На это указывают фискалы в консультациях, приведенных в подкатегории 103.25 БЗ.

А как быть при списании долга физлица с ЕСВ?

Если такое физлицо — не работник предприятия, все ясно — о ЕСВ речи быть не может.

А если — работник? По нашему мнению, облагать суммы списанного долга ЕСВ оснований нет. Ведь отношения, возникающие в рамках договора поручительства, регулирует ГКУ, а не КЗоТ. А значит, долг, прощенный по гражданско-правовому договору, не относится к выплатам, производимым в рамках трудовых отношений. К тому же в Инструкции № 5 списанный долг не указан в числе выплат, которые включаются в фонд оплаты труда.

Однако учтите: у органов ГФСУ на этот счет может быть иное мнение. Дело в том, что органы статистики неоднократно заявляли о том, что сумма долга, которая согласно решению руководства предприятия не подлежит возврату работником, относится в фонд оплаты труда в части прочих поощрительных и компенсационных выплат на основании п.п. 2.3.4 Инструкции № 5*. Правда, говорили они конкретно о задолженности по займам с неистекшим сроком исковой давности, но, в принципе, понятно, в какую сторону «дует ветер». В связи с этим налоговики могут «попасть под влияние» упомянутого мнения и требовать обложения списанных сумм долга ЕСВ.

* См., в частности, письма Госстата от 08.06.2016 г. № 09.4-12/147-16 и от 11.09.2013 г. № 09.3-6/271, письмо Госкомстата от 11.04.2005 г. № 9/2-2-9/116.

Обратите внимание: в случае если должник — работник поручителя, возмещение уплаченных поручителем кредитору денежных средств может происходить за счет удержания таких сумм из заработной платы работника. Тогда уплаты НДФЛ и ВС поручителю уже не избежать. Ведь проведение такой хозоперации фактически приравнивается к выплате зарплаты в неденежной форме. Больше о том, как лучше произвести такое удержание, вы можете узнать на с. 16.

Кроме того, в день осуществления хозяйственной операции по удержанию части зарплаты в счет погашения задолженности поручитель-работодатель обязан начислить и уплатить ЕСВ с выплаченной в неденежной форме зарплаты (абзац второй ч. 8 ст. 9 Закона № 2464).

3.3. Бухгалтерский учет «поручительских» операций

Бухгалтерский учет операций по договору поручительства не составляет особых трудностей. Убедитесь в этом сами. Начнем со случая, когда задолженность перед кредитором по основному договору выражена в гривне.

Задолженность выражена в национальной валюте

Учет у кредитора. При заключении договора поручительства сумму, погашение которой обеспечено поручителем, отражают в забалансовом учете. При этом дебетуют счет 06 «Гарантии и обеспечения полученные».

После перечисления поручителем денежных средств на счет кредитора задолженность должника по основному договору погашается. Одновременно с этим необходимо списать с забалансового учета (отразить по кредиту счета 06) сумму обеспечения по договору поручительства. Также счет 06 уменьшают на сумму поручительства, прекращенного по другим основаниям (см. с. 60).

А вот доходов или расходов у кредитора в связи с выполнением договора поручительства не возникает.

Учет у поручителя. При заключении договора поручительства сумму, оговоренную в договоре под обеспечение, поручитель указывает по дебету забалансового счета 05 «Гарантии и обеспечения предоставленные». Этот счет предназначен для обобщения информации о наличии и движении выданных предприятием гарантий и обеспечений выполнения как собственных обязательств, так и обязательств по платежам других предприятий, в частности по договорам поручительства.

В случае погашения поручителем задолженности перед кредитором сумму с забалансового счета 05 списывают (отражают по кредиту).

То есть

увеличение на счете 05 происходит при выдаче поручительства, уменьшение — при погашении задолженности, на которую оно было предоставлено

Списывают с забалансового учета сумму поручительства и в случае его прекращения по другим основаниям (см. с. 60).

Немаловажным «фигурантом» учета «поручительских» операций является субсчет 377. По дебету этого субсчета отражают дебиторскую задолженность, образовавшуюся при погашении суммы долга поручителем, а по кредиту — возмещение уплаченной суммы должником.

Таким образом, в случае получения от должника возмещения суммы уплаченного поручителем обязательства доход у поручителя не возникает. В свою очередь сумму перечисленных кредитору денежных средств по договору поручительства не отражают в составе расходов.

Теперь что касается самой услуги поручительства. Как вы помните, мы ведем речь о бесплатном поручительстве. Поскольку такая операция не приносит поручителю экономических выгод, никаких активов и доходов он не признает. В то же время все расходы, связанные с такой операцией (например, комиссию банка за перечисление оговоренной в договоре поручительства суммы), следует показать на счете 92 (п. 18 П(С)БУ 16).

Учет у должника. Не сложно учесть «поручительские» операции и должнику.

Первое, что нужно знать: при погашении поручителем обязательств должника перед кредитором активы должника не увеличиваются. Обязательства его также не изменяются. Поэтому

доход в бухучете должник по этой операции не отражает

Ведь, как гласит п. 5 П(С)БУ 15, доход признают при увеличении активов или уменьшении обязательств, которые приводят к увеличению собственного капитала, и при этом денежная оценка дохода может быть достоверно определена.

Вместе с тем должнику в бухучете необходимо показать замену кредитора (ч. 2 ст. 556 ГКУ). Для этого следует уменьшить задолженность за кредит или заем перед первоначальным кредитором (Дт 601, 611 или 685) и одновременно увеличить задолженность перед поручителем (Кт 685).

Теперь что касается отражения дохода от бесплатного поручительства в учете должника. Здесь все не однозначно.

С одной стороны, увеличения/уменьшения активов, а также уменьшения/увеличения обязательств при получении бесплатной услуги поручительства не происходит. А значит, критерии для признания доходов/расходов из п. 5 П(С)БУ 15 и п. 5 П(С)БУ 16 не выполняются.

С другой стороны, в финансовой отчетности (а значит, и в бухгалтерском учете) должна быть отражена вся информация о фактических и потенциальных последствиях операций, которая может повлиять на решения, принимаемые на основании такой финотчетности. Этого требует принцип полного освещения (п. 6 разд. III НП(С)БУ 1).

Но имейте в виду, что статья в этом случае должна соответствовать следующим критериям:

— информация является существенной;

— оценка статьи может быть достоверно определена.

Таким образом, должник может показать в учете получение бесплатной услуги, например, опираясь на ее справедливую стоимость (т. е. стоимость подобной услуги, которую бы получил от поручителя за деньги), либо ориентируясь на расходы поручителя, потратившегося на расчетно-кассовое обслуживание при перечислении денежных средств кредитору по договору поручительства. При этом учтите: вместе с доходом ему придется показать и расходы в соответствующей сумме, сделав запись: Дт 92, 93 — Кт 719.

Для пущей ясности рассмотрим пример.

Пример 3.1. Предприятие «Сатурн» (должник) получило от предприятия «Марс» (кредитор) беспроцентный заем на сумму 200000 грн. сроком на 6 месяцев. По условиям трехстороннего договора поручительства обязательства по возврату займа обеспечиваются предприятием «Юпитер» (поручитель).

По окончании срока возврата займа должник не смог погасить свои обязательства в полном объеме. В связи с этим поручитель вернул кредитору часть займа в размере 80000 грн.

За перечисление указанной суммы поручителем уплачена комиссия банка в размере 50 грн.

Впоследствии должник возместил сумму оплаченного поручителем обязательства по погашению займа.

Справедливая стоимость полученной бесплатной услуги поручительства — 2500 грн.

Отражение указанных операций в учете сторон договора поручительства вы можете увидеть в табл. 3.1.

Таблица 3.1. Учет поручительства в национальной валюте

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| Учет у поручителя | ||||

| 1 | Заключен договор поручительства | 05 | — | 200000,00 |

| 2 | Погашена часть займа, которую не смог погасить должник | 377/1 | 311 | 80000,00 |

| 3 | Начислено и уплачено комиссионное вознаграждение банка | 92 | 685 | 50,00 |

| 791 | 92 | 50,00 | ||

| 685 | 311 | 50,00 | ||

| 4 | Списана сумма предоставленного по договору поручительства обеспечения | — | 05 | 200000,00 |

| 5 | Отражена задолженность должника по компенсации суммы уплаченного обязательства | 377/2 | 377/1 | 80000,00 |

| 6 | Возмещена должником уплаченная по договору поручительства сумма | 311 | 377/2 | 80000,00 |

| Учет у должника | ||||

| 1 | Получен краткосрочный заем | 311 | 685/1 | 200000,00 |

| 2 | Погашена часть займа | 685/1 | 311 | 120000,00 |

| 3 | Отражена задолженность перед поручителем на погашенную им часть займа | 685/1 | 685/2 | 80000,00 |

| 4 | Возмещена сумма, уплаченная поручителем в погашение части займа | 685/2 | 311 | 80000,00 |

| 5 | Отражены доходы и расходы от бесплатного получения услуги поручительства* | 92 | 719 | 2500,00 |

| * Исходя из справедливой стоимости такой услуги. | ||||

| Учет у кредитора | ||||

| 1 | Перечислен краткосрочный заем | 377/1 | 311 | 200000,00 |

| 2 | Заключен договор поручительства | 06 | — | 200000,00 |

| 3 | Погашена часть займа должником | 311 | 377/1 | 120000,00 |

| 4 | Предъявлено поручителю требование о погашении остатка задолженности по займу | 377/2 | 377/1 | 80000,00 |

| 5 | Погашен поручителем остаток задолженности по займу | 311 | 377/2 | 80000,00 |

| 6 | Списана сумма предоставленного по договору поручительства обеспечения | — | 06 | 200000,00 |

Задолженность выражена в иностранной валюте

Условиями договора поручительства может быть предусмотрено, что поручитель погашает обязательства должника перед кредитором в иностранной валюте. А вот должник может возместить поручителю как иностранную валюту*, так и гривневый эквивалент исполненного обязательства должника перед кредитором (в зависимости от условий договора). Разберемся, как действовать в таких ситуациях. При этом поскольку кредитором в «инвалютных» поручительствах, как правило, является нерезидент или банковское учреждение, учет у кредитора мы в этой части рассматривать не будем.

* Напомним: для использования на территории Украины иностранной валюты как средства платежа одной из сторон валютной операции необходимо получить индивидуальную лицензию НБУ (подробнее см. на с. 62).

Учет у поручителя. В целом учет «поручительских» операций в иностранной валюте не отличается от учета таких же операций, выраженных в национальной валюте. Однако есть и особенности. Они связаны с тем, что в «инвалютной» ситуации «в игру» вступает П(С)БУ 21.

Так, п. 5 этого стандарта гласит, что операции в иностранной валюте при первоначальном признании отражают в валюте отчетности путем пересчета с применением валютного курса на начало дня даты осуществления операции. В нашем случае — на дату погашения обязательств перед кредитором и отражения задолженности должника по компенсации суммы расходов на уплату такого обязательства.

Но это еще не все.

Если задолженность должника перед поручителем, возникшая в связи с погашением последним обязательства перед кредитором по договору поручительства, будет возмещаться в иностранной валюте,

в бухгалтерском учете поручителя по такой задолженности на дату баланса и на дату осуществления расчетов** определяют курсовые разницы (п. 8 П(С)БУ 21)

** В пределах такой операции или по всей статье (в соответствии с учетной политикой предприятия).

Обусловлено это тем, что указанная дебиторская задолженность является монетарной (будет погашена денежными средствами).

Имеет место положительная курсовая разница (курс НБУ увеличился)? Ее поручитель отражает в составе операционных доходов (Кт 714). Если же возникает отрицательная курсовая разница (курс НБУ уменьшился), ее следует учесть в составе расходов операционной деятельности (Дт 945).

В случае когда договором с должником предусмотрено, что поручителю будет возмещена гривня по курсу НБУ на дату погашения им задолженности перед кредитором, курсовые разницы определять не придется (см. письмо Минфина от 09.04.2009 г. № 31-34000-20-16/10158). Ведь задолженность должника перед поручителем в таком случае фиксируется в гривне по курсу НБУ на дату выполнения обязательств поручителем и в дальнейшем не зависит от изменений валютного курса.

Должник будет осуществлять возмещение в гривне по курсу НБУ на день перечисления денежных средств поручителю? В таком случае, на наш взгляд, дебиторскую задолженность должника следует считать гривневой (с установлением денежного эквивалента обязательства в иностранной валюте). В связи с этим вызывает сомнение правомерность определения по ней курсовой разницы. По нашему мнению, возникающую при погашении суммы долга разницу следует отражать в составе прочих операционных доходов (Кт 719) или прочих операционных расходов (Дт 949). Именно такой подход предлагал Минфин в письме от 31.07.2009 г. № 31-34000-10-16/20869 для расчетов по гривневым договорам с установленным валютным эквивалентом обязательств.

Учет у должника. Должнику при «инвалютном» поручительстве также необходимо руководствоваться нормами П(С)БУ 21. Валютную задолженность по полученному кредиту или займу при первоначальном признании пересчитывают в гривню с применением курса НБУ на дату получения денежных средств от кредитора (п. 5 П(С)БУ 21). Далее на каждую дату баланса и на дату осуществления расчетов по такой задолженности (в пределах операции или по всей статье) определяют курсовые разницы (п. 8 П(С)БУ 21).

После погашения этой задолженности поручителем дальнейший учет зависит от того, в какой валюте будет осуществляться возмещение расходов поручителя.

Если задолженность перед поручителем остается валютной (будет погашаться в инвалюте), должник продолжает определять по ней курсовые разницы в соответствии с п. 8 П(С)БУ 21. Ведь образовавшаяся кредиторская задолженность перед поручителем является монетарной (будет погашена денежными средствами).

Доход от курсовой разницы возникает в случае снижения курса НБУ. Его учитывают по кредиту субсчета 714 или 744 (в зависимости от того, на какие цели изначально был получен кредит или заем). Расходы, возникшие в связи с увеличением курса НБУ, необходимо отразить по дебету субсчета 945 или 974.

Возмещаете уплаченную поручителем сумму в гривне?

Если сумма задолженности фиксируется в гривне по курсу НБУ на дату погашения поручителем задолженности перед кредитором, никаких разниц больше определять не придется (см. письмо Минфина от 09.04.2009 г. № 31-34000-20-16/10158).

Если же погашение осуществляется по курсу НБУ на дату перечисления должником денежных средств поручителю, разницы есть. Но, на наш взгляд, называть их курсовыми некорректно. В этой ситуации возникающую на дату погашения задолженности разницу следует отразить в составе прочих операционных доходов (Кт 719) или расходов (Дт 949).

Проиллюстрируем вышеизложенное на примере.

Пример 3.2. ООО «Алмаз» (должник) 02.10.2017 г. взяло кредит в банке в иностранной валюте в сумме €10000 сроком на два месяца для пополнения оборотных средств предприятия. Сумма начисленных процентов за все время пользования кредитом составила (условно) €400.

По условиям кредитного договора обязательство по возврату кредита и уплате процентов должно быть обеспечено поручителем, для чего между банком (кредитором) и ООО «Рубин» (поручителем) заключен договор поручительства на полную сумму обязательства с учетом процентов.

Должник в срок, установленный договором, не возвратил банку основную сумму кредита (€10000) и не уплатил начисленные проценты (€400).

Поручитель рассчитался с банком 05.12.2017 г. Должник 05.02.2018 г. вернул ему денежные средства:

вариант 1 — в иностранной валюте;

вариант 2 — в гривне, по курсу НБУ на дату погашения задолженности перед банком.

Курс НБУ составил (условно) на дату:

— выдачи кредита (02.10.2017 г.) — 33,06 грн./€;

— начисления процентов и погашения поручителем задолженности перед банком (05.12.2017 г.) — 33,52 грн./€;

— баланса (31.12.2017 г.) — 33,38 грн./€;

— возврата денежных средств должником поручителю (05.02.2018 г.) — 33,63 грн./€.

Как такие операции должны отразить в своем учете должник и поручитель, вы узнаете из табл. 3.2 и 3.3 (см. с. 75 и 76) соответственно.

Таблица 3.2. Учет поручительства в иностранной валюте у должника

| № п/п | Содержание операции | Корреспонденция счетов | Сумма, €/грн. | |

| Дт | Кт | |||

| Получение кредита (курс НБУ на 02.10.2017 г. — 33,06 грн./€) | ||||

| 1 | Получен на валютный счет предприятия краткосрочный кредит банка (€10000 х 33,06 грн./€) | 312 | 602 | €10000 330600,00 |

| Начисление процентов по кредиту (курс НБУ на 05.12.2017 г. — 33,52 грн./€) | ||||

| 2 | Начислены проценты за пользование кредитом банка (€400 х 33,52 грн./€) | 951 | 684 | €400 13408,00 |

| 3 | Списаны расходы на финансовый результат | 792 | 951 | 13408,00 |

| ВАРИАНТ 1 | ||||

| Отражение задолженности перед поручителем (курс НБУ на 05.12.2017 г. — 33,52 грн./€) | ||||

| 4 | Отражена задолженность перед поручителем в сумме выполненного им обязательства по основной сумме кредита (€10000 х 33,52 грн./€) | 602 | 685/€ | €10000 335200,00 |

| 5 | Отражена курсовая разница на дату погашения поручителем задолженности перед банком (€10000 х (33,52 грн./€ - 33,06 грн./€)) | 945 | 602 | 4600,00 |

| 6 | Отражена задолженность перед поручителем в сумме непогашенных должником процентов по кредиту (€400 х 33,52 грн./€) | 684 | 685/€ | €400 13408,00 |

| 7 | Списаны расходы на финансовый результат | 791 | 945 | 4600,00 |

| Отражение курсовой разницы на дату баланса (курс НБУ на 31.12.2017 г. — 33,38 грн./€) | ||||

| 8 | Отражена курсовая разница по задолженности перед поручителем на дату баланса (€10400 х (33,38 грн./€ - 33,52 грн./€)) | 685/€ | 714 | 1456,00 |

| 9 | Списан доход на финансовый результат | 714 | 791 | 1456,00 |

| Погашение задолженности перед поручителем (курс НБУ на 05.02.2018 г. — 33,63 грн./€) | ||||

| 10 | Перечислены денежные средства поручителю (€10400 х 33,63 грн./€) | 685/€ | 312 | €10400 349752,00 |

| 11 | Отражена курсовая разница на дату погашения задолженности (€10400 х (33,63 грн./€ - 33,38 грн./€)) | 945 | 685/€ | 2600,00 |

| 12 | Списаны расходы на финансовый результат | 791 | 945 | 2600,00 |

| ВАРИАНТ 2 | ||||

| Отражение задолженности перед поручителем (курс НБУ на 05.12.2017 г. — 33,52 грн./€) | ||||

| 4 | Отражена задолженность перед поручителем в размере выполненного им обязательства по основной сумме кредита (€10000 х 33,52 грн./€) | 602 | 685/грн. | 335200,00 |

| 5 | Отражена курсовая разница на дату погашения поручителем задолженности перед банком (€10000 х (33,52 грн./€ - 33,06 грн./€)) | 945 | 602 | 4600,00 |

| 6 | Отражена задолженность перед поручителем в сумме непогашенных должником процентов по кредиту (€400 х 33,52 грн./€) | 684 | 685/грн. | 13408,00 |

| 7 | Списаны расходы на финансовый результат | 791 | 945 | 4600,00 |

| Погашение обязательства перед поручителем | ||||

| 8 | Возмещена сумма, уплаченная поручителем в погашение обязательств по кредиту и процентам | 685/грн. | 311 | 348608,00 |

Таблица 3.3. Учет поручительства в иностранной валюте у поручителя

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, €/грн. | |

| Дт | Кт | |||

| 1 | Заключен договор поручительства с банком (курс НБУ на эту дату (условно) — 33,03 грн./€) | 05 | — | €10400 343512,00 |

| Погашение задолженности перед кредитором (курс НБУ на 05.12.2017 г. — 33,52 грн./€) | ||||

| 2 | Погашены обязательства по основной сумме кредита и процентам, которые не смог погасить должник (€10400 х 33,52 грн./€) | 377/1 | 312 | €10400 348608,00 |

| 3 | Списана сумма предоставленного по договору поручительства обеспечения | — | 05 | €10400 343512,00 |

| ВАРИАНТ 1 | ||||

| Отражение задолженности должника (курс НБУ на 05.12.2017 г. — 33,52 грн./€) | ||||

| 4 | Отражена задолженность должника по компенсации сумм оплаченного обязательства (€10400 х 33,52 грн./€) | 377/2 | 377/1 | €10400 348608,00 |

| Отражение курсовой разницы на дату баланса (курс НБУ на 31.12.2017 г. — 33,38 грн./€) | ||||

| 5 | Отражена курсовая разница по задолженности должника на дату баланса (€10400 х (33,38 грн./€ - 33,52 грн./€)) | 945 | 377/2 | 1456,00 |

| 6 | Списаны расходы на финансовый результат | 791 | 945 | 1456,00 |

| Погашение задолженности должником (курс НБУ на 05.02.2018 г. — 33,63 грн./€) | ||||

| 7 | Перечислена должником компенсация уплаченных поручителем сумм (€10400 х 33,63 грн./€) | 316 | 377/2 | €10400 349752,00 |

| 8 | Отражена курсовая разница на дату погашения задолженности (€10400 х (33,63 грн./€ - 33,38 грн./€)) | 377/2 | 714 | 2600,00 |

| 9 | Списан доход на финансовый результат | 714 | 791 | 2600,00 |

| ВАРИАНТ 2 | ||||

| 4 | Начислена задолженность должника по компенсации сумм уплаченного обязательства (€10400 х 33,52 грн./€) | 377/2 | 377/1 | 348608,00 |

| 5 | Погашено обязательство должником | 311 | 377/2 | 348608,00 |

выводы

- Поручительством может обеспечиваться выполнение обязательства частично или в полном объеме.

- Бесплатное поручительство не является финансовой услугой и не требует лицензирования.

- При осуществлении «поручительских» операций никакие «налоговоприбыльные» разницы ни у поручителя, ни у должника, ни у кредитора не возникают.

- Погашение поручителем задолженности, обеспеченной поручительством, не является объектом обложения НДС.

- При списании задолженности должника-физлица поручитель отражает сумму такого долга в Налоговом расчете по форме № 1ДФ.

- При заключении договора поручительства оговоренную в нем сумму поручитель отражает на забалансовом счете 05, а кредитор — на забалансовом счете 06.