Конечно же, списать кредиторскую задолженность просто потому, что срок исковой давности «на подходе», нельзя.

В п. 5 П(С)БУ 11 «Обязательства» сказано: ранее признанное обязательство подлежит списанию (включается в состав дохода отчетного периода) только в том случае, если на дату баланса оно не подлежит погашению.

То есть

задолженность списывают только тогда, когда существует уверенность в том, что погашать ее не придется

Если же на дату баланса срок исковой давности еще не прошел, то чаще всего такой уверенности у предприятия-должника нет. Ведь кредитор еще может заявить о своих правах.

Однако бывают ситуации, когда и до истечения срока исковой давности понятно, что задолженность точно погашаться не будет. А значит, ее можно списать.

О таких ситуациях мы и поговорим далее.

Когда возможно досрочное списание?

Как мы уже сказали, только тогда, когда до истечения срока исковой давности существует уверенность в том, что задолженность погашать не придется. А это возможно в тех случаях, если:

а) кредитор простил обязательство;

б) кредитора уже не существует (юридическое лицо ликвидировано, физическое лицо умерло).

Каждое из перечисленных обстоятельств прекращает обязательства должника и является основанием для списания кредиторской задолженности в учете

При этом учтите:

— обязательство прекращается путем освобождения должника от обязательств (прощения долга) при условии, что это не нарушает прав третьих лиц относительно имущества кредитора (ч. 1 ст. 605 ГКУ);

— ликвидация юридического лица прекращает обязательство только в том случае, если правопреемственность по этому обязательству не допускается (ч. 1 ст. 609 ГКУ, ч. 3 ст. 205 ХКУ);

— смерть физлица-кредитора — основание для прекращения лишь того обязательства, которое неразрывно связано с личностью кредитора (ч. 2 ст. 608 ГКУ).

Так что, прежде чем списывать задолженность на «досрочных» основаниях, убедитесь, что на нее перечисленные ограничения не распространяются.

Документальное оформление

Прощение долга. Каких-либо требований к документальному оформлению «прощательной» операции ст. 605 ГКУ не содержит. А ее формулировка:

Обязательство прекращается вследствие освобождения (прощения долга) кредитором должника от его обязанностей…

позволяет предположить, что данная процедура может быть оформлена не только двусторонним дополнительным соглашением к договору, по которому возникло прощаемое обязательство, но и односторонним письмом-уведомлением кредитора о прощении долга.

Однако учтите: налоговики считают, что прощение долга должно быть оформлено в той же форме, в которой был оформлен договор, по которому прощается обязательство, как того требует ст. 654 ГКУ. А «одностороннее прощение» возможно только в том случае, если такая возможность и форма предусмотрены в «прощаемом» договоре (см. Обобщающую налоговую консультацию, утвержденную приказом Минфина от 01.02.2018 г. № 77, письмо ГФСУ от 13.02.2018 г. № 598/6/99-99-13-02-03-15/ІПК).

Ликвидация предприятия. Как вы знаете, юридическое лицо считается прекращенным со дня внесения в ЕГР* соответствующей записи (ч. 2 ст. 104 ГКУ, ч. 5 ст. 91 ХКУ). То есть

* Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных формирований.

ликвидацию кредитора подтверждает запись из ЕГР о государственной регистрации прекращения юридического лица

Эту информацию можно получить в электронном виде через официальный сайт ЕГР**. Кроме прочего, там будут указаны дата и номер записи о прекращении юридического лица, а также данные о юридических лицах — правопреемниках (п. 3 разд. 5 Порядка предоставления сведений из ЕГР, утвержденного приказом Минюста от 10.06.2016 г. № 1657/5). В крайнем случае можно также обзавестись Витягом из ЕГР по «умершему» предприятию (как в электронном, так и в бумажном виде).

** См. по ссылке: https://usr.minjust.gov.ua/ua/freesearch.

Смерть физлица-кредитора. Для подтверждения смерти кредитора понадобится копия свидетельства о смерти.

На основании перечисленных документов составляется бухгалтерская справка, которая и служит первичным документом для списания задолженности в учете.

Бухгалтерский учет

Как мы уже упомянули, п. 5 П(С)БУ 11 требует отразить доход в сумме обязательств, не подлежащих погашению. И в этом нет ничего странного. Ведь при списании задолженности обязательства уменьшаются. А это обычное условие для признания дохода (согласно п. 5 П(С)БУ 15 «Доход»).

Доход от списания кредиторской задолженности отражается на одноименном субсчете 717

Списание денежной кредиторки (имеем в виду денежную задолженность перед поставщиком за полученные товары/работы/услуги) отражают проводками:

Дт 631 — Кт 717 (на сумму задолженности, в том числе НДС);

Дт 641 — Кт 644 (методом «сторно» на сумму НДС);

Дт 949 — Кт 644 (на сумму НДС).

При списании «товарной» кредиторки (задолженность перед покупателем по полученным авансам) применяют проводки:

Дт 681 — Кт 717 (на сумму задолженности, в том числе НДС);

Дт 643 — Кт 641 (методом «сторно» на сумму НДС).

Налог на прибыль

С налогом на прибыль все просто: никаких разниц по списанной кредиторской задолженности разд. III НКУ не предусматривает. Так что эти операции и высокодоходники, и малодоходники отражают в «налоговоприбыльном» учете по бухгалтерским правилам без каких-либо корректировок.

Подтверждают это и налоговики (см. письмо ГУ ГФС в г. Киеве от 19.01.2016 г. № 701/10/26-15-11-02-13). И хотя в нем речь идет о кредиторке с истекшим сроком исковой давности, такой же подход должен быть и в наших «досрочных» случаях.

НДС-последствия

Денежная кредиторка. Для начала разберемся с ней.

Если денежная задолженность прощена, то возникает необходимость откорректировать ранее отраженный налоговый кредит (НК)

Ведь согласно п. 192.1 НКУ корректировка налоговых обязательств (НО)/НК осуществляется в том числе и при изменении суммы компенсации стоимости товаров/услуг. А в нашем случае сумма компенсации меняется на ноль. Так что на дату прощения долга полученные товары/работы/услуги приобретают статус бесплатно полученных (п.п. 14.1.13 НКУ). Поэтому поставщик на дату прощения должен выписать расчет корректировки (РК) к налоговой накладной (НН), составленной при отгрузке товаров/оказании услуг/выполнении работ. А покупатель — зарегистрировать такой РК в ЕРНН и на его основании откорректировать НК.

Хотя налоговики считают, что корректировку НК в этом случае покупатель осуществляет на основании бухгалтерской справки (письмо № 14402*). Да и вообще, использовать бухсправку они рекомендуют при списании любой кредиторки — независимо от причины ее списания (БЗ 101.23).

* Письмо ГУ ГФС в г. Киеве от 24.06.2016 г. № 14402/10/26-15-11-01-18.

А вот поставщик, по их мнению, НО по прощенной сумме долга не корректирует. Так как операции по бесплатной передаче товаров/работ/услуг тоже облагаются НДС. А значит, объект налогообложения по ним не исчезает (см. письмо № 14402).

Так-то оно так. Объект налогообложения действительно не исчезает. Но ведь меняется операция, подлежащая налогообложению. И база налогообложения по этой новой операции (по бесплатной поставке), скорее всего, будет другой. Да и НН на бесплатную поставку составляют две: одну — на получателя подарка — нулевую, вторую — на себя — в сумме минбазы (цены приобретения/обычной цены/балансовой (остаточной) стоимости). Поэтому, на наш взгляд, РК к ранее выписанной НН поставщику таки нужно составить — откорректировать фактическую цену поставки на ноль. Этой же датой он также должен выписать вторую НН — на минбазу.

Но вернемся к покупателю-должнику. Что же делать ему, если поставщик, следуя рекомендациям налоговиков, откажется составить РК? Тоже следовать их рекомендациям и корректировать НК на основании бухсправки (тем более что он это обязан сделать по п.п. «б» п.п. 192.1.1 НКУ). Кстати, «бухсправочный» вариант для покупателя даже выгоднее. Ведь его реглимит в таком случае на сумму корректировки не уменьшится.

Отражают корректировку НК в стр. 14 разд. II декларации по НДС (п.п. 3 п. 4 разд. V Порядка заполнения и предоставления налоговой отчетности по НДС, утвержденного приказом Минфина от 28.01.2016 г. № 21). Обязательно заполняют и таблицу 2 приложения 1. Если корректировка произведена на основании бухсправки, в графе 2 этой таблицы указывают ИНН поставщика, а в графе 3.1 — дату составления бухгалтерской справки в формате: месяц (две цифры), год (четыре цифры) (БЗ 101.23).

По мнению налоговиков, если денежную задолженность списывают в результате ликвидации/смерти кредитора, то НК также нужно откорректировать

Хотя, на наш взгляд, это требование законодательно не обоснованно. Мы считаем, что в результате «ликвидационного» списания (как и при списании просроченной кредиторской задолженности) сумма компенсации стоимости товаров/работ/услуг не меняется (ведь цены в данном случае не пересматриваются). Никаких других оснований из п. 192.1 НКУ для корректировки НК тоже нет. Свой «НДСный» статус при ликвидации кредитора операция по приобретению у него товаров/работ/услуг не теряет. Отсюда вывод: для корректировки НК в этом случае нет законных оснований.

Но вот налоговики с этим категорически не согласны. Они требуют корректировать НК как по задолженности с истекшим сроком исковой давности, так и по задолженности ликвидированному предприятию (БЗ 101.23, письмо ГФСУ от 05.10.2015 г. № 21062/6/99-99-19-03-02-15 // «Налоги и бухгалтерский учет», 2015, № 86, с. 5). По их мнению, и в этих случаях товары/работы/услуги становятся бесплатно полученными.

Тот факт, что поставка осуществлялась на условиях платности и эти условия не менялись, а значит, под определение бесплатно полученных из п.п. 14.1.13 НКУ такие товары/работы/услуги явно не подпадают, фискалы просто игнорируют.

Кстати, сами фискалы признают (правда, говоря о задолженности нерезидентам), что при списании задолженности сумма компенсации стоимости товаров не меняется (БЗ 101.10). Да и о том, что товар/услуга не являются бесплатно полученными, если в договоре предусмотрена компенсация стоимости (даже если эта компенсация не осуществлена), они тоже как-то упоминали, правда, в разговоре о «кассовиках» (см. письмо Миндоходов от 19.09.2013 г. № 11534/6/99-19-19-04-02-15). И суды раньше считали, что для корректировки НК при списании «истекшей» задолженности оснований нет (см., например, определение ВАСУ от 01.03.2016 г. № К/800/16396/14* // «Налоги и бухгалтерский учет», 2016, № 72, с. 6).

* http://www.reyestr.court.gov.ua/Review/56423118.

Но вот совсем недавно Верховный Суд ошарашил: списание безнадежной задолженности приводит к изменению суммы компенсации стоимости за полученные товары/услуги и является основанием для корректировки НК согласно ст. 192 НКУ ☹ (см. постановление ВС от 06.02.2018 г. по делу № 804/7561/15**). Кроме того, в этом решении сказано, что ст. 192 НКУ содержит ориентировочный, а не исчерпывающий перечень оснований для корректировки НК. Так что какие еще основания для корректировки НК напридумывают фискалы в ближайшее время, можно только догадываться…

** http://www.reyestr.court.gov.ua/Review/72065133.

Считать ли эту «новеллу» изменением позиции судов? В одном из ближайших номеров мы поговорим об этом подробнее. Пока же просто предупреждаем вас о том, что судебная практика по этому вопросу уже неоднозначна.

«Товарная» кредиторка. На дату прощения «товарного» долга полученный аванс «превращается» в безвозвратную финансовую помощь. Считаем, что такое «превращение» «сродни» возврату предоплаты и получению взамен финпомощи. А если учитывать предлагаемую ВС «широкую» трактовку ст. 192 НКУ, то такая ситуация— однозначно основание для составления РК. Кстати, налоговики, говоря о просроченной кредиторке, тоже настаивают на том, что НО при ее списании корректируют на основании РК (см. письмо ГФСУ от 20.07.2017 г. № 1283/6/99-99-15-03-02-15/ІПК // «Налоги и бухгалтерский учет», 2017, № 65, с. 3). Думаем, что и в отношении прощенной задолженности они будут придерживаться такой же позиции.

Регистрирует в ЕРНН такой РК покупатель. Кстати, только при наличии зарегистрированного покупателем РК реглимит поставщика увеличится на откорректированную сумму НО.

Исчезает объект обложения НДС и при ликвидации/смерти кредитора. Ведь поставка товаров/услуг в этом случае уже точно не состоится. Так что откорректировать НО на дату списания такой задолженности поставщик тоже имеет право. Но вот зарегистрировать РК в данном случае некому. Так что единственный выход — корректировать НО на основании бухсправки.

В общем, запомните:

при списании «товарной» кредиторки предприятие имеет право откорректировать начисленные при получении аванса НО

Налоговики с этим согласны (см. письмо Миндоходов от 23.06.2014 г. № 11237/6/99-99-19-03-02-15).

Отражают такую корректировку в строке 7 НДС-декларации и обязательно заполняют таблицу 1 приложения Д1.

Если должник — единоналожник

Денежная кредиторка. Как мы уже говорили, товары/работы/услуги, за которые задолженность прощена, приобретают статус бесплатно полученных (согласно п.п. 14.1.13 НКУ). А бесплатные товары/работы/услуги включаются в доход юрлица-единоналожника 3 группы (абзац первый п. 292.3 НКУ).

Правда, тут есть один важный нюанс. Для единоналожных целей в абзаце втором п. 292.3 НКУ предусмотрено свое отдельное определение бесплатно полученнных товаров/услуг. Таковыми являются лишь те товары/услуги, которые получены по письменно оформленным договорам. Так что если договор оформлен устно, то формально единоналожный доход не возникает.

Хотя в нашей ситуации избежать письменной формы договора вряд ли удастся. Во-первых, потому, что договоры между юрлицами должны всегда заключаться в письменной форме (ст. 208 ГКУ). Во-вторых, потому, что договор считается письменным, даже если его содержание зафиксировано в одном или нескольких документах, письмах, телеграммах, которыми обменялись стороны (ч. 1 ст. 207 ГКУ).

А без накладной/акта оказанных услуг и документа, подтверждающего прощение долга, при осуществлении таких операций никак не обойтись.

Признать доход нужно на дату списания в сумме списанной задолженности.

При этом учтите: фискалы до сих пор предлагают определять доход по бесплатно полученным товарам/услугам исходя из уровня обычных цен (БЗ 108.01.02). Мы считаем, что эти требования сегодняшними нормами НКУ не обоснованы. Но даже если учитывать требования фискалов, на нашу ситуацию они распространяться не должны. Ведь стоимость товаров/услуг у нас определена в договоре. Так что, определяя размер единоналожного дохода при списании кредиторской задолженности, можно смело ориентироваться именно на ее сумму.

Денежная задолженность, списанная по причине ликвидации кредитора, не увеличивает доход юридического лица — единоналожника

Ведь в таком случае ни бесплатно полученных товаров/услуг, ни каких-либо других неденежных доходов (исключительный перечень которых приведен в п. 292.3 НКУ) нет. Правда, абзац третий п. 292.3 НКУ относит к доходу единоналожника кредиторскую задолженность с истекшим сроком исковой давности. Но это требование касается только плательщиков НДС. Да и разговор у нас сейчас не о просроченной кредиторке.

Хотя фискалы, скорее всего, будут настаивать на том, что «ликвидационную» кредиторку (как и любую другую) тоже нужно облагать единым налогом (причем всем единоналожникам, независимо от их НДС-статуса). Ведь требуют же они облагать кредиторскую задолженность в случае ликвидации самого должника (см. БЗ 108.01.02).

А в письме ГФСУ от 25.05.2016 г. № 11405/6/99-99-12-02-03-15, говоря о списании просроченной кредиторки единщиком-неНДСником, его авторы почему-то забывают, что такое предприятие эту кредиторку вообще единым налогом облагать не должно.

«Товарная» кредиторка. Товарная» задолженность независимо от причины списания доход единоналожника не увеличивает.

Ведь на дату списания сумма предоплаты (уже попавшая в доход при ее поступлении) становится безвозвратной финпомощью.

Поэтому предприятие уменьшает «предоплатный» доход и признает доход в виде финпомощи (подпадающий под налогообложение согласно п.п. 2 п. 292.1 НКУ) на эту же сумму.

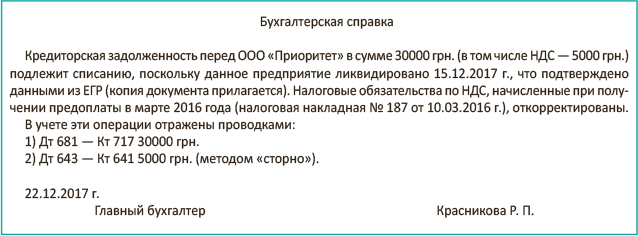

Пример. 22.12.2017 г. предприятие узнало о ликвидации юрлица, от которого была получена предоплата в сумме 30000 грн. (в том числе НДС — 5000 грн.), но отгрузка так и не состоялась. А 29.12.2017 г. было заключено соглашение о прощении кредиторки за полученный товар в сумме 18000 грн. (в том числе НДС — 3000 грн) .

На рис. 1 и рис. 2 соответственно смотрите примеры составления бухсправки при списании «ликвидационной» и прощенной кредиторки.

Рис. 1. Пример бухгалтерской справки при списании кредиторки перед ликвидированным предприятием

Рис. 2. Пример бухгалтерской справки при списании прощенной кредиторки

Порядок отражения операций согласно условиям примера покажем в таблице.

Учитываем списание кредиторской задолженности

выводы

- При списании прощенной денежной кредиторки НК нужно откорректировать. А налоговики требуют корректировать НК и при ее списании в результате ликвидации/смерти кредитора.

- При списании «товарной» кредиторки предприятие имеет право откорректировать НО по НДС.

- Сумма списанной прощенной денежной кредиторки — объект обложения единым налогом для предприятия-третьегруппника. А если такая задолженность списывается в результате ликвидации/смерти кредитора, объект налогообложения не возникает.

- Списание кредиторки по полученным предоплатам единоналожный доход не увеличивает.