РК к «особым» НН

Зачастую не принимают РК (в квитанции № 1 видим «документ не прийнято»), составленные к итоговым, сводным НН и НН на «минбазу». Разберемся, в чем может быть причина подобных «инцидентов».

РК к НН по итогам дня. Напомним, еще летом налоговики изменили мнение об оформлении «розничного» возврата и начали требовать составления РК к итоговой НН (с типом причины «11»). Подробнее об этом читайте в «Налоги и бухгалтерский учет», 2017, № 63, с. 3. А накануне нового года налоговики даже разъяснили, как заполнять РК к итоговой НН в случае возврата товара, который был реализован за наличные (см. БЗ 101.16 // «Налоги и бухгалтерский учет», 2018, № 1-2, с. 3).

Каких-либо правил по поводу заполнения/незаполнения граф в табличной части Б итоговой НН в Порядке № 1307* нет. Но есть пояснения налоговиков. И если ими руководствоваться, то в графе 2 «Номенклатура постачання товарiв/послуг продавця» нужно группировать товары/услуги по кодам УКТ ВЭД или кодам услуг по ГКПУ, а графы 4, 5, 6 и 7— не заполнять (см. БЗ 101.16).

* Порядок заполнения НН, утвержденный приказом Минфина от 31.12.2015 г. № 1307.

Что касается правил оформления РК к НН с типом причины «11», то в табличной части такого РК указывают

— в графе 1 — номер строки корректируемой НН;

— в графе 2 — причину корректировки (например, возврат товаров);

— в графе 3 — наименование группы возвращаемого товара;

— графы 9 и 10 остаются незаполненными;

— в графе 11 — код ставки;

— в графе 13 — объем всего возвращенного покупателем (без НДС) со знаком «-».

Основной вывод налоговиков: показатели, не заполнявшиеся в НН, составленной по ежедневным итогам операций, в РК заполнению также не подлежат (см. табл. 1).

Таблица 1. Что не заполняем в НН по итогам дня и в РК к такой НН

| Вид НН/РК | Тип причины | Графы, которые в разделе Б не заполняются (см. БЗ 101.16): |

| НН по итогам дня | 11 | 4, 5, 6, 7 |

| РК к НН по итогам дня | 5, 6, 7, 8, 9, 10 |

Правда, в некоторых случаях при отправке РК, корректирующих итоговую НН, система выдавала ошибку, что показатель «Кількість (об’єм, обсяг)» равен «0», требуя при этом в графе 2 РК указать причину корректировки: «Зменшення обсягу при значенні показника «кількість», який дорівнює «0». Но РК не проходил проверку и с предложенной налоговиками причиной корректировки.

На наш взгляд, ошибка была не в причине корректировки. Скорее всего, плательщик при составлении НН ошибочно в графе 6 указал «0». А в РК оставил ее пустой. Так что будьте внимательны: незаполняемые графы и в НН, и в РК старайтесь оставлять пустыми (!), не допускайте отражения в них ни «0», ни даже «пробела». О том, что «пустые» строки не должны содержать ни значков, ни символов, прямо прописано в п.п. 9 п. 16 Порядка № 1307. Система, видимо, настроена под стать Порядку № 1307, так что любой лишний символ будет распознавать как ошибку. А если все-таки и поставили в «пустые» строки НН символ, ставьте его тогда и в РК.

Пример 1. Предприятие по итогам дня составило НН с типом причины «11» на следующие группы товара по УКТ ВЭД: 1) 6202 (жіночий верхній одяг)— на сумму без НДС 25000 грн.; 2) 6104 (жіночий одяг трикотаж) — на сумму без НДС 30000 грн., и зарегистрировало ее в ЕРНН. Через несколько дней покупатель вернул товар группы 6104 на сумму 1500 грн. без НДС.

Как должен быть заполнен табличный раздел Б РК, см. на рис. 1.

Рис. 1. Фрагмент РК к итоговой НН при возврате товара

РК к НН на «минбазу». К сожалению, из Порядка № 1307 можно узнать лишь о том, как заполнять НН на превышение минбазы налогообложения над фактической ценой поставки. А вот как оформить РК к НН на «минбазу» с типом причины «15», ни в НКУ, ни в подзаконных актах ни слова.

Что ж, будем исходить из того, что порядок составления РК аналогичен порядку, предусмотренному для составления НН.

Следовательно, при заполнении табличного раздела Б РК будем придерживаться именно правил заполнения НН, установленных для такого «особого» типа (см. табл. 2).

Таблица 2. Что не нужно заполнять в НН и РК «на минбазу»

| Вид НН/РК | Тип причины | Графы, которые в разделе Б не заполняются |

| НН на минбазу | 15 | 3.1, 3.2, 3.3, 4, 5, 11 |

| РК к НН по итогам дня | 4.1, 4.2, 4.3, 5, 6, 14 |

При заполнении графы 2 используем формулировку в зависимости от цели корректировки:

— «Змiна вapтостi» — при изменении суммы компенсации товаров/услуг, причем, возможно, как цены продажи, так и цены приобретения (в таком случае налоговики советуют составлять РК на дату регистрации в ЕРНН РК, составленного на уменьшение цены приобретения товаров — см. БЗ 101.15);

— «Повернення товару» — при возврате проданного товара.

Будьте внимательны при заполнении номенклатурной графы 3 РК. Не забудьте в ней обязательно дописать, как и в НН на «минбазу», после самой номенклатуры, спецдополнение, указаное в НН на минбазу, — «Перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання».

Учтите! Даже пробелы должны четко совпадать между словами и фразами. Поэтому совет: лучше скопировать название товара/услуги и специальную фразу из графы 2 НН и в таком же виде вставить ее содержание в графу 3 РК.

Это лишний раз оградит вас от очередного непринятия РК к регистраци. Ведь, как мы уже говорили, система чувствительна к символам, поэтому расхождения графы 2 НН с графой 3 РК непременно воспримет как ошибку (нарушение порядка заполнения РК).

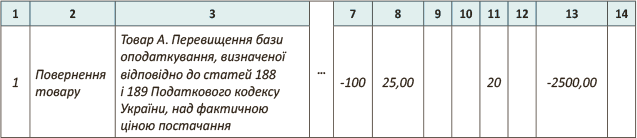

Пример 2. Предприятие продало товар А в количестве 100 шт. по цене 50 грн./шт. (без НДС). Цена приобретения такого товара составила 75 грн./шт. (без НДС). Помимо обычной НН (исходя из договорной стоимости), составлена НН с типом причины «15».

База для НО на превышение минбазы составила: (75 грн. - 50 грн.) х 100 шт. = 2500 грн. Вскоре покупатель вернул товар, и предприятию пришлось выписать не только РК к обычной НН, но и РК к НН с типом причины «15».

Как нужно заполнить РК к НН с типом причины «15», см. на рис. 2.

Рис. 2. Фрагмент РК к НН на превышение минбазы при возврате товара

РК к «компенсирующим» НН (пп. 198.5, 199.1 НКУ). Теперь рассмотрим важные моменты, которые следует помнить, составляя РК.

Напомним, что такие РК (помимо исправляющего ошибки) составляют в отношении товаров/услуг, учтенных в сводной «компенсирующей» НН: (1) при изменении их стоимости; (2) при начале их использования в облагаемых операциях.

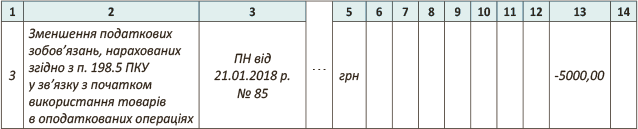

Причину корректировки в последнем случае расшифровываем со ссылкой на соответствующий «компенсирующий» подпункт НКУ. Например: «Зменшення податкових зобов’язань, нарахованих згідно з п. 198.5 ПКУ у зв’язку з початком використання товарів в оподатковуваних операціях».

Остальную информацию см. в табл. 3.

Таблица 3. Что не нужно заполнять в «компенсирующих» НН и РК

| Вид НН/РК | Тип причины | Графы, которые не заполняются | |

| в разделе Б | в разделе А | ||

| «Компенсирующие» НН | 04, 08, 09, 13 | 3.1, 3.2, 3.3, 5 — 9, 11 | VII — IX |

| РК к «компенсирующим» НН | 4.1, 4.2, 4.3, 6 — 12, 14 | VII — IX | |

Учтите: в графе 1 РК указываем номер строки из сводной НН, которую корректируем. В номенклатурную графу 3 переносим номер и дату «входной» НН, по которой корректируем данные.

Если же требуется добавить «позицию» в сводную НН, то запись проводим под «новым» порядковым номером (следующим за тем, который в корректируемой НН указан последним), и уже под таким «новым» номером проводим корректировку на добавление.

Повторять номера при номенклатурных «качелях» система не позволяет (об этом см. далее).

Пример 3. Предприятие в последний день месяца составило сводную «компенсирующую» НН, в которой были учтены все покупки товаров/услуг для использования в необлагаемой деятельности. Однако в следующем периоде некоторые товары из НН от 21.01.2018 г. № 85 (строка 3) на сумму 5000 грн. (без НДС) использовали в облагаемых операциях.

Как заполнить РК к «компенсирующей» НН в данном случае, покажем на рис. 3.

Рис. 3. Фрагмент РК к «компенсирующей» НН

При отправке такого РК еще раз проверьте его номенклатурную графу 3. Даже пробелы должны совпадать с подлежащими корректировке данными из графы 2 НН. Дело в том, что если набирают в РК данные корректируемой НН вручную, то часто не обращают внимание на пробелы (в дате составления и номере НН добавляют лишние или не ставят нужные «пробелы»). Вот вам и ошибка, которая наверняка помешает вашему РК пройти проверку.

РК к предоплатным НН

Налоговые накладные, составленные на предоплату, практически всегда «пробные», т. е. только перед отгрузкой самого товара у сторон окончательно вырисовываются реальные данные поставки (цена товара, его количество, а возможно, и замена по некоторым позициям номенклатуры).

Так что такие НН зачастую подвергаются корректировке. Поэтому рассмотрим, как правильно составить РК к таким НН в разных ситуациях.

Одновременное изменение цены и количества. Договоренность между поставщиком и покупателем об изменении цены поставляемого товара и соответственно изменении количества поставки должна быть зафиксирована в допсоглашении.

После этого можно переходить к оформлению РК. Правда, сам по себе факт согласования новой цены на еще не поставленный товар, по мнению налоговиков, не является хозяйственной операцией (не влияет на размер активов/пассивов участников сделки). Поэтому в рассматриваемой ситуации в угоду налоговикам лучше допсоглашение датировать датой события: либо отгрузки товара, либо получения доплаты (если меняется только цена или одновременное изменение цены и количества выходит за рамки предоплаты).

По последней версии налоговиков (см. консультацию в «Налоги и бухгалтерский учет», 2017, № 101, с. 3, а также письмо ГУ ГФС в Харьковской обл. от 05.01.2018 г. № 52/ІПК/20-40-12-01-1), если одновременно меняются цена и количество товара (!) без изменения номенклатуры товаров/услуг, то такую корректировку показывают в РК одной строкой. При этом в «порядковую» гр. 1 РК переносят номер из строки корректируемой НН.

Рекомендаций по заполнению «однострочного» РК налоговики не дают. Ясно лишь одно: в таком РК одновременно заполняют «количественные» гр. 7, 8 и «ценовые» гр. 9, 10.

Однако учитывая, что позиция налоговиков в части «однострочного» РК не изменилась, то при заполнении табличной части Б такого РК можно воспользоваться их «старыми» рекомендациями из БЗ 101.15 (на данный момент эта консультация переведена в состав недействующих «в связи с уточнением редакции ответа»): в графе 2 ставим причину корректировки «Зміна кількості і вартості»; в графе 3 — номенклатуру товара, количество и стоимость которого корректируются.

При этом сами расчетные графы 7, 8 (которыми корректируется количество) и 9, 10 (которыми корректируется цена) заполняют по следующей схеме:

| графа 7 | графа 8 | графа 9 | графа 10 |

| На сколько изменилось количество (+/-) | Старая цена товара (из гр. 7 НН) | На сколько изменилась цена (+/-) | Новое количество (гр. 6 НН +/- гр. 7 РК) |

Внимание! В РК количество строк должно соответствовать количеству товарных позиций, по которым одновременно меняется цена/количество. Еще раз повторим: каждая корректируемая позиция товара обозначается в графе 1 РК тем же номером, что и в корректируемой НН (например, корректируя позицию товара под номером 1, обозначаем ее под номером 1 и в РК).

Пример 4. Предприятие получило от покупателя предоплату за 150 шт. товара А в сумме 18000 грн. (в том числе НДС — 3000 грн.). По договору планировали поставить товар А по цене 120 грн./шт. (в том числе НДС — 20 грн.). Первоначальная цена товара без НДС, которая была указана в НН, — 100 грн./шт. На момент поставки цена на данный товар возросла, и покупатель согласился на поставку меньшего количества товара: на основании допсоглашения цену товара увеличили до 150 грн. за шт. (в том числе НДС — 25 грн.). Таким образом, будет поставлен товар А без НДС по новой цене 125 грн./шт. в количестве 120 шт.

Так, в графе 7 РК показываем, насколько уменьшилось количество поставляемого товара: «-» 30 шт. (120 - 150), а в гр. 8 — «старую» цену, указанную в гр. 7 НН (100 грн.). В графе 9 отражаем разницу в цене товара без НДС 25 грн. (125 - 100), при этом в графе 10 указываем фактическое количество поставленных товаров (показатель графы 6 НН уменьшаем на значение графы 7 РК), т. е. 120 шт. (150 - 30). Заполненный соответствующим образом РК покажем на рис. 4.

Рис. 4. Фрагмент РК при одновременном изменении цены и количества товара

И еще один важный момент: корректируемую номенклатуру в РК записывайте точь-в-точь такой, какой она была в НН (без сокращений/изменений/лишних пробелов). Иначе система не пропустит такой РК с корректировкой «одной строкой» (изменение цены-количества).

Несовпадение номенклатуры система воспринимает как ее изменение и будет требовать направить РК, составленный с двумя строками:

— строкой с указанием причины «Зміна номенклатури», которой показатели выводятся в ноль;

— новой строкой (строками) с корректным количеством и ценой.

Изменение номенклатуры. Напомним: изменение номенклатуры налоговики советуют отражать в РК так (см. «Налоги и бухгалтерский учет», 2017, № 101, с. 3, БЗ 101.16, письмо ГУ ГФС в Харьковской обл. от 05.01.2018 г. № 52/ІПК/20-40-12-01-11, письмо ГФСУ от 12.02.2018 г. № 561/6/99-99-15-03-02-15/ІПК):

— одной строкой (строками) с «-» снимают номенклатуру товаров/услуг, которая изменяется (аннулируется) в гр. 1 РК с тем же номером, что и в НН;

— строкой (строками) с «+» добавляют в номенклатуру товаров/услуг, которые фактически поставляются, «новым» порядковым номером, которого в НН не было.

Так же следует корректировать и часть объема товара взамен на товар новой номенклатуры.

РК при изменении номенклатуры может быть двустрочным, трехстрочным и многострочным — смотря сколько номенклатурных позиций меняем в предоплатной НН. При этом во всех строках РК (и в строке на «-», снимающей изменяемую номенклатуру, и в строке на «+», добавляющей новую номенклатуру) в графе 2 «Причина коригування» записываем: «Зміна номенклатури».

Два РК к одной НН

Порядок № 1307 не поясняет, как исправить ошибку, допущенную в РК, и как составить к НН второй РК в обычной «неошибочной» ситуации.

Но в консультации из БЗ 101.16 (после 28.12.2017 г. переведена в состав недействующих в связи с уточнением редакции ответа) налоговики поясняли, что при ошибках в графах с 1 по 14 таблицы Б РК налогоплательщик имеет право (!) составить второй РК к НН и учесть в нем показатели РК, составленного с ошибками.

При этом, следуя указаниям налоговиков, в графах 1 — 6 второго РК плательщик приводит правильные показатели, а в остальных графах должен указать сумму разницы с соответствующим знаком.

Полагаем, аналогично следует действовать и в ситуации, когда к одной НН приходится составлять два РК. То есть при составлении второго РК учитывать показатели первого РК.

Пример 5. Предприятие получило от покупателя предоплату за товар А и товар В в сумме 18000 грн. (в том числе НДС — 3000 грн.). По договору планировали поставить:

— товара А — 100 шт. по цене 60 грн./шт. (без НДС);

— товара Б — 200 шт. по цене 45 грн./шт. (без НДС).

Затем цена на обе позиции товара возросла и покупатель согласился на поставку меньшего количества. На основании допсоглашения:

— цену товара А увеличили до 75 грн./шт. (без НДС), к поставке — 80 шт.;

— цену товара Б увеличили до 60 грн./шт. (без НДС), к поставке — 150 шт.

На дату допсоглашения предприятие составило РК исходя из планируемой поставки согласно новой договоренности.

Как составить такой РК, см. на рис. 5.

Рис. 5. Фрагмент РК (изменение цены и количества товара)

Далее на день поставки вместо товара Б фактически было отгружено 200 шт. товара В по цене 45 грн./шт. (без НДС), что также зафиксировано в допсоглашении*. На дату отгрузки товара А и товара В предприятие составило второй РК к предоплатной НН (с учетом корректировок, проведенных в первом РК).

* Как видим, в некоторых ситуациях, может, и стоит прислушаться к мнению налоговиков (дабы избежать двойной работы) и отложить составление РК к дате события (отгрузки). ☺

Учтите: чтобы регистрация прошла успешно, «снимаемую» номенклатуру в РК записываем точь-в-точь такой, какой она была в НН — без сокращений/изменений (см. рис. 6).

Рис. 6. Фрагмент второго РК (изменение номенклатуры)

выводы

- Составляя РК к «особым» НН (с типами причины), следует заполнять только те графы, которые были заполнены в корректируемой НН.

- Незаполняемые графы и в НН, и в РК оставляйте пустыми (!), не допускайте отражения в них ни «0», ни даже «пробела».

- При составлении РК внимательно следите, чтобы корректируемое наименование товара/услуги в гр. 3 РК соответствовало наименованию из гр. 2 НН с точностью до знака/пробела. Лишние знаки/пробелы в наименовании система воспринимает как изменение номенклатуры.