Как вы уже хорошо знаете (см. статью на с. 4), бухгалтерские ошибки можно разделить на два типа в зависимости от года совершения ошибки относительно момента ее выявления. Назовем их ошибки прошлогодние и текущего года.

Прошлогодние ошибки в свою очередь подразделяются на два подтипа в зависимости от их влияния на финрезультат. Причем для каждого подтипа бухгалтерской ошибки свой порядок исправления. Поэтому пошаговую инструкцию исправления ошибок рассмотрим отдельно для каждого подтипа ошибок. Начнем с исправления ошибок текущего периода.

Инструкция по исправлению ошибки текущего года

Шаг 1. Вносим исправления в первичные учетные документы и регистры бухгалтерского учета текущего отчетного периода. Но вначале выясняем, к какому месяцу относится ошибка: до закрытия месяца или после.

Ошибка обнаружена до закрытия месяца (то есть, дело до Главной книги не дошло). Для исправления ошибки пользуемся корректурным способом. Это способ исправления ошибок применяется в случаях, когда допущенная ошибка не задевает корреспонденцию счетов.

Механизм исправления: неправильный текст и/или цифры зачеркиваются одной чертой так, чтобы можно было прочитать исправленное, потом над зачеркнутой записью надписывается правильный текст и/или цифры. Все исправления сопровождаются надписью «исправлено» и подтверждаются подписями лиц, подписавших регистр, с указанием даты исправления ошибки.

Заметим, что так поступать велит нам п. 9 Методрекомендаций № 356. Однако, учитывая, что практически каждое предприятие давно ведет учет в электронной форме с помощью компьютерных программ, то, как правило, такое исправление ошибки сопровождается перепечаткой соответствующего бухгалтерского документа или регистра.

Обратите внимание: это, в принципе, единственный случай, когда исправление ошибки не сопровождается составлением бухгалтерской справки. Здесь она попросту ни к чему.

Ошибка обнаружена после закрытия месяца (ошибка попала в итоговые показатели Главной книги). Исправляем ошибку (1) методом «красное сторно» либо (2) способом дополнительных бухгалтерских записей.

(1). Метод «красное сторно» применяют в случаях, когда в учетных регистрах указана неправильная корреспонденция счетов или завышена сумма операции.

Пример 1. При поступлении товара его ошибочно оприходовали как МБП, т. е. на счете 22. Приобретенный товар продолжает числиться на балансе.

В этом случае делаем две записи: (1) убираем (аннулируем) неверную запись методом «красное сторно»: Дт 22 — Кт 631 и (2) отражаем правильную: Дт 281 — Кт 631.

(2). Способ дополнительных бухгалтерских записей применяют, когда корреспонденция счетов не нарушена, а лишь занижена сумма операции, либо операция ошибочно не была отражена в учете. В этом случае исправление осуществляется путем составления дополнительных записей.

Пример 2. Из-за сбоя компьютерной программы курсовая разница (КР) на сумму задолженности перед поставщиком-нерезидентом была рассчитана в меньшем размере. Расходы по КР начислены в сумме 3000 грн. (Дт 945 — Кт 632), а должно быть 4000 грн.

В этом случае делаем одну дополнительную запись на разницу: Дт 945 — Кт 632 — 1000 грн. (4000 грн. - 3000 грн.).

Шаг 2. Составляем бухгалтерскую справку (как мы сказали выше, она, как правило, понадобится только при исправлении ошибки, закравшейся в период после закрытия месяца).В ней приводим содержание ошибки, сумму и корреспонденцию счетов бухучета, посредством которой вносим изменения. При этом справку составляем датой, которой вы отразите исправления в своем учете.

Шаг 3. Отражаем исправление в учете.

Если обнаружили, что неправильно отразили хозяйственную операцию текущего периода до окончания отчетного года, то вносим исправления записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, в котором выявили неточность.

Заметили ошибку после завершения отчетного года, но до утверждения (предоставления) годовой финотчетности за этот период, — отражаем исправляющую запись последним числом декабря истекшего года (п. 1 разд. II НП(С)БУ 1)

Пример 3. До утверждения финотчетности обнаружено, что по объекту ОС, приобретенному и введенному в эксплуатацию в течение года, не начислили амортизацию.

В этом случае доначисляем амортизацию и корректируем данные финотчетности (делаем соответствующую запись в учете) 31 декабря отчетного года.

Заметим: ставить в известность пользователей финотчетности об исправлении ошибок текущего периода, допущенных и выявленных в одном и том же отчетном году, и повторно подавать уже новую (правильную) финотчетность не требуется.

Исправляем прошлогоднюю ошибку

Если ошибка повлияла на финрезультат. Шаг 1. Прежде всего, определите, повлияла ли обнаруженная ошибка на финрезультат. Допустим, прошлогодняя ошибка оказала влияние на финансовый результат.

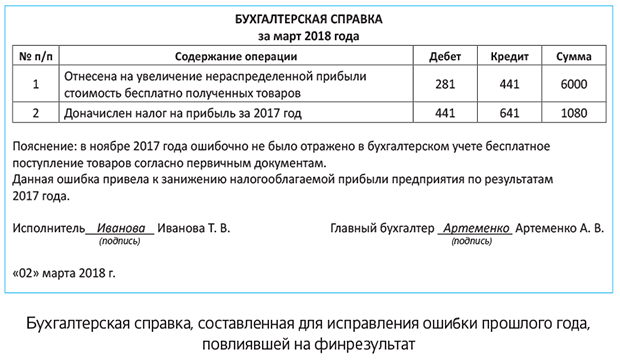

Пример 4. Предприятие в марте 2018 года обнаружило, что в ноябре 2017 года забыло отразить в бухучете бесплатно полученные товары стоимостью 6000 грн. Если бы тогда все сделали правильно, то финрезультат за 2017 год был бы на 6000 грн. больше (проводки: Дт 281 — Кт 718, Дт 718 — Кт 791, Дт 791 — Кт 441 на сумму 6000 грн.) Кроме того, указанная операция приводит к увеличению налога на прибыль за предыдущий год в сумме 1080 грн. (6000 грн. х 18 %* : 100 %). То есть в 2017 году следовало сделать проводки: Дт 98 — Кт 641 и Дт 791 — Кт 98 на сумму 1080 грн.

* Ставка налога на прибыль.

Предположим, товары до сих пор числятся на складе и за предыдущий год в финансовой отчетности отражена прибыль (были заполнены строки 2190, 2290 и 2350 формы № 2 «Отчет о финансовых результатах (Отчет о совокупном доходе)»).

Таким образом, мы видим, что данная ошибка повлияла на нераспределенную прибыль. А для того, чтобы исправить положение, достаточно сделать две корректирующие записи:

1) Дт 281 — Кт 441 — на сумму 6000 грн.;

2) Дт 441 — Кт 641 — на сумму 1080 грн.

Шаг 2. В месяце выявления ошибки оформляем «исправительную» бухгалтерскую справку и заносим данные из нее в регистры бухгалтерского учета и в Главную книгу (п. 4.3 Положения 88 и п. 9 Методрекомендаций № 356).

Приведем образец заполнения бухгалтерской справки на с. 10. Данные бухгалтерской справки попадут в итоговые суммы регистров бухгалтерского учета и в Главную книгу за март 2018 года.

Шаг 3. Составляем новую финотчетность за ошибочный год, как того требует п. 5 П(С)БУ 6. Причем делаем это так, будто ошибки не было. Подаем исправленный вариант финансовой отчетности заинтересованным пользователям (ст. 14 Закона о бухучете и п. 2 Порядка № 419). К таким пользователям относят, в частности, налоговые органы и органы госстатистики.

Как правило, если ошибка зацепила финансовый результат, соответственно, она повлияла на объект обложения налогом на прибыль,

поэтому придется уточнять налоговый учет и предоставлять «исправляющую» финотчетность в налоговый орган

Ведь в п. 46.2 НКУ (с начала 2017 года) четко прописано, что финотчетность, которая подается вместе с декларацией по налогу на прибыль, является ее неотъемлемой частью, (!) приложением.

Подробно о случаях обязательного представления «исправленной» финотчетности в контролирующие органы см. на с. 13 этого номера.

Шаг 4. Отражаем верные показатели в текущей финотчетности. С учетом данных нашего примера делаем это так:

а) в форме № 1 «Баланс (Звіт про фінансовий стан)» за первый квартал и далее до конца текущего года увеличиваем показатели графы 3 «На початок звітного періоду» строк:

— 1100 «Запаси» — на 6000 грн.;

— 1195 «Усього за розділом II» — на 6000 грн.;

— 1300 «Баланс» — на 6000 грн.;

— 1420 «Нерозподілений прибуток (непокритий збиток)» — на 4920 грн. (6000 - 1080);

— 1495 «Усього за розділом I» — на 4920 грн.;

— 1620 «Поточна кредиторська заборгованість за: розрахунками з бюджетом» — на 1080 грн.;

— 1621 «у тому числі з податку на прибуток» — на 1080 грн.;

— 1695 «Усього за розділом ІІІ» — на 1080 грн.;

— 1900 «Баланс» — на 6000 грн.;

б) в форме № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)» за прошлый год приводим правильные данные в графе 4 «За аналогічний період попереднього року», т. е. увеличиваем показатели строк:

— 2120 «Інші операційні доходи» — на 6000 грн.;

— 2190 «Фінансовий результат від операційної діяльності: прибуток» — на 6000 грн.;

— 2290 «Фінансовий результат до оподаткування: прибуток» — на 6000 грн.;

— 2300 «Витрати (дохід) з податку на прибуток» — на 1080 грн.;

— 2350 «Чистий фінансовий результат: прибуток» — на 4920 грн.;

— 2465 «Сукупний дохід (сума рядків 2350, 2355 та 2460)» — на 4920 грн.;

в) в форме № 3-н «Звіт про рух грошових коштів (за непрямим методом)», если вы его заполняете по косвенному методу, не забудьте в годовом отчете отразить правильные данные:

— в графе 5 «За аналогічний період попереднього року; надходження» строки 3500 «Прибуток (збиток) від звичайної діяльності до оподаткування», увеличив ее показатель на 6000 грн.;

— в графе 6 «За аналогічний період попереднього року; видаток» — увеличьте на 6000 грн. показатель строки 3550 «Зменшення (збільшення) оборотних активів»;

г) в форме № 4 «Звіт про власний капітал» укажите правильные данные в графе 7 «Нерозподілений прибуток (непокритий збиток)». А именно, увеличьте на 4920 грн. показатель строки 4010 «Виправлення помилок». А в строку 4095 «Скоригований залишок напочаток року» впишите финрезультат, отраженный в строке 1420 графы 3 Баланса после исправления.

Шаг 5. Отразите в примечаниях к годовой финансовой отчетности по результатам текущего года, как того требует п. 20 П(С)БУ 6:

— содержание и сумму ошибки;

— статьи финотчетности прошлых периодов, пересчитанные с целью повторного предоставления сопоставимой информации;

— факт или нецелесообразность повторного обнародования исправленной финотчетности.

Эти письменные пояснения подают дополнительно к форме № 5.

Если предприятие является субъектом малого предпринимательства, то соответствующие корректировки нужно внести в формы № 1-м или № 1-мс. Кроме того, необходимо исправить показатели графы 4 «Звіта про фінансові результати».

Если прошлогодняя ошибка НЕ повлияла на финрезультат. Рассмотрим ситуацию, когда допущенные ошибки не повлияли на нераспределенную прибыль (непокрытый убыток) и счет 44 не задействован. Здесь корректируем сальдо на начало года только по тем статьям актива и пассива баланса, которых эти ошибки коснулись. Последовательность действий будет следующей.

Шаг 1. Убеждаемся, что ошибка действительно не отразилась на финрезультате «ошибочного» года.

Пример 5. Предприятие в марте 2018 года обнаружило, что в ноябре 2017 года ошибочно отнесло к товарам (субсчет 281) стоимость офисных стульев в количестве 2 шт. по 3800 грн. без НДС каждый.

На самом деле эти предметы следовало отнести к МНМА (субсчет 153). Стулья так и не были переданы в эксплуатацию. Общая сумма ошибки — 7600 грн.

Поскольку ошибка была обнаружена до ввода в эксплуатацию МНМА и амортизация по ним не начислялась (расходы не отражались), то, соответственно, на финансовый результат ошибка не повлияла. Однако она исказила данные статей Баланса (форма № 1) за 2017 год по оборотным и необоротным активам, поэтому ее нужно исправить.

Шаг 2. Составляем бухгалтерскую справку. В ней указываем содержание ошибки, ее причину, сумму и корреспонденцию счетов, которой исправляем ошибку. В данном случае делаем две проводки:

1) методом «красное сторно»: Дт 281 — Кт 631 — 7600 грн.;

2) Дт 153 — Кт 631 — 7600 грн.

Шаг 3. Составляем новую (правильную!) финотчетность так, как будто ошибки не было. То есть во всех статьях, на которые повлияла ошибка, указываем правильные данные. Поскольку такая ошибка финансовый результат не затронула, то вряд ли «исправленная» финотчетность заинтересует пользователей.

К тому же при исправлении несущественных ошибок п.п. 20.3 П(С)БУ 6 разрешает откорректированную финотчетность повторно не обнародовать. Об этом говорит и Минфин, в частности в письме от 15.08.2016 г. № 31-11410-07/23-2644/2467 (ср. ).

А вот, если бы ошибка не повлияла на финрезультат, но привела к искажению годового дохода предприятия (особенности в части определения 20 млн порога), то «исправленную» финотчетность пришлось бы подавать налоговикам вместе с уточняющей декларацией (УД).

Шаг 4. Отражаем правильные показатели в текущей финотчетности. Это касается всех статей, на которые повлияла ошибка. В частности, корректируем в форме № 1 «Баланс (Звіт про фінансовий стан)» за первый квартал и далее до конца текущего года в графе 3 «На початок звітного періоду» показатели строк:

— 1005 «Незавершені капітальні інвестиції»— увеличиваем на 7600 грн.;

— 1100 «Запаси» — уменьшаем на 7600 грн.

Также правильные (с учетом корректировки) показатели следует отразить в тех графах «Звіта про рух грошових коштів...», в которых приводится информация за предыдущий год (поскольку ошибка пришлась на IV квартал прошлого года).

Шаг 5. Указываем в примечаниях к финотчетности:

— содержание и сумму ошибки;

— статьи финотчетности прошлых периодов, пересчитанные с целью повторного предоставления сопоставимой информации;

— факт или нецелесообразность повторного обнародования исправленной финотчетности.

На этом, пожалуй, все. Полагаем, что используя этот алгоритм, у вас не будет трудностей с исправлением бухгалтерских ошибок.