Условие 1. Наличие «лишней» суммы на электронном НДС-счете (п. 2001.6 НКУ). Лишней будет сумма из Витяга (как «Сума коштів на рахунку у системі електронного адміністрування податку на додану вартість на момент подання декларації») за минусом ваших обязательств по декларации (стр. 18) за текущий период.

Условие 2 (п. 2001.5 НКУ): сумма НДС по НН, составленным в отчетном периоде и зарегистрированным в ЕРНН, не превышает сумму налоговых обязательств, задекларированных в отчетном периоде.

Условие 3 (п. 2001.6 НКУ): сумма денег к возврату на текущий счет не должна превышать сумму реглимита (∑Накл) на момент подачи декларации по НДС.

Условие 4 (п. 2001.5 НКУ): должно быть подано заявление — приложение Д4 с заполненной частью «Відомості щодо суми коштів на рахунку...» (заполняют табл. 2 и табл. 3).

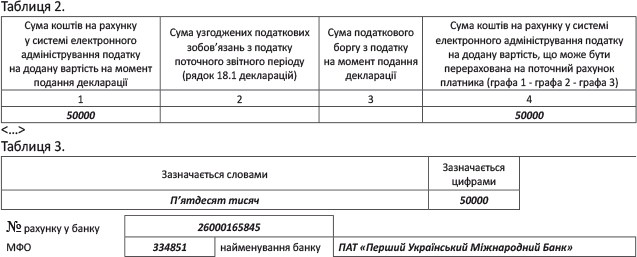

Пример. Предприятие в текущем периоде получило отрицательное значение в сумме 20000 грн. (переносим в налоговый кредит следующего периода, стр. 20.3 и 21 декларации). На НДС-счете числится 150000 грн. Реглимит (∑Накл) на момент составления декларации (спецполе стр. 19.1 декларации) — 80000 грн. На текущий счет предприятие желает вернуть 50000 грн.

Плательщик при заполнении Д4, видимо, четко следовал наименованиям граф табл. 2, приводя в них соответствующую информацию, и в гр. 1 указал 150000 грн. — учитывая формулу (гр. 1 - гр. 2 - гр. 3), эта же сумма засветилась у него и в гр. 4 (150000 грн.). При этом в табл. 3 была поставлена желаемая к возврату сумма (50000 грн.), которая меньше лимита (80000 грн.). Тем не менее пришел отказ со словами: сумма к возврату больше, чем лимит.

Ситуацию может исправить небольшая поправка в заполнении гр. 1 табл. 2 приложения Д4. Там, в вашем случае — отрицательной декларации, надо указать не все деньги на НДС-счете (150000 грн.), а только в рамках лимита (80000 грн.). То есть согласно данным примера в гр. 1 табл. 2 достаточно поставить 50000 грн. Конечно, успеть это сделать надо до истечения предельных сроков подачи декларации по НДС, подав Д4 «Звітний новий» в составе декларации «Звітна нова».

Фрагмент заполнения приложения Д4