Новые правила нумерации строк

Напомним, что еще в конце прошлого года ввели новые требования к нумерации строк в РК. Точнее, к нумерации «увеличивающих» («плюсовых») строк в РК, если таковые появлялись при корректировке (подробнее см. «Налоги и бухгалтерский учет», 2017, № 101, с. 2).

Поэтому теперь по новым правилам строки в РК нумеруют так:

— «минусовые» строки (с «-») приводят в РК с тем же порядковым номером, который был в НН. То есть снимают (обнуляют) товарную позицию под тем же номером, под которым она значилась в НН (поэтому в «порядковой» гр. 1 РК дублируют порядковый номер из «порядковой» гр. 1 НН*);

* Или РК, если к такой НН уже был РК.

— «плюсовые» строки (с «+») нумеруют в РК (внимание!) следующим новым порядковым номером, которого не было в НН*. Так, если в НН всего было 4 позиции, то в «плюсовой» строке в гр. 1 РК записывают «5».

В общем, программное обеспечение настроено таким образом, что в НН с РК больше не могут под одним и тем же порядковым номером учитываться две позиции и более. Каждой позиции присваивается свой отдельный номер, поэтому

«плюсовые» строки нумеруют новым порядковым номером в РК

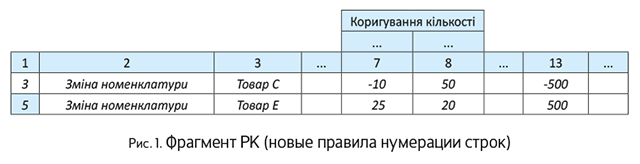

Пример 1. После аванса решили отгрузить покупателю товар другой номенклатуры (вместо товара С — товар Е). В НН у товара С порядковый номер «3», всего было 4 позиции. Тогда РК на изменение номенклатуры заполним так:

Новые РК

После таких нововведений проще всего обстоят дела с корректировкой «свеженьких» НН. То есть когда НН составили сравнительно недавно и к ней впервые нужно выписать РК. Или если к такой НН уже успели оформить РК по новым (!) правилам. Тогда в составляемом РК строки пронумеруем с учетом новых правил нумерации (см. пример 1), и особых сложностей здесь возникнуть не должно.

Старые РК

Сложнее ситуация с корректировками «стареньких» НН, к которым раньше (до середины декабря 2017 года — периода введения новаций) уже составлялись РК по старым правилам. А также с корректировками совсем древних НН, составленных еще по старой форме, строки в которых не нумеровались (вообще не имели номеров). Правда, под эти ситуации с каждым днем все еще продолжают шлифовать программное обеспечение, однако общая линия корректировок вырисовывается такой.

Если за плечами есть «старые» РК. Допустим, что к НН уже составляли РК по старым правилам. Ну а тогда строки и с «-», и с «+» в РК нумеровали одинаково: одним и тем же порядковым номером. Представим, что теперь данные этого РК нужно опять откорректировать.

Напомним, что в начале года на заре всей эпопеи с перенумерацией налоговики в таком случае советовали осуществлять корректировки следующим образом: в составляемом РК сперва перенумеровать корректируемые позиции с одинаковым порядковым номером по новым правилам (т. е. присвоить каждой позиции новый порядковый номер), после чего уже осуществлять корректировку. В качестве причины корректировки во всех строках этого РК указать «Зміна номенклатури» (подробнее см. «Налоги и бухгалтерский учет», 2018, № 3, с. 3).

Однако сейчас последовать таким инструкциям и перенумеровать одним махом (в одном РК) позиции с одинаковыми порядковыми номерами и тут же провести корректировку, увы, не получится. Ведь несколько «минусовых» строк с одинаковыми повторяющимися порядковыми номерами ПО просто не пропустит (не даст их отразить в одном РК). К тому же несколько причин нельзя указать в одном РК.

Поэтому теперь советы контролеров следующие (БЗ 101.15). Если необходимо откорректировать несколько позиций, которые учитываются под одинаковым порядковым номером, то каждую из таких позиций сперва нужно перенумеровать отдельным (промежуточным вспомогательным) РК с причиной «Усунення неоднозначностей», после чего следующим РК проводить нужную корректировку (с соответствующей причиной). Так что для перенумерации нескольких позиций придется составлять несколько РК.

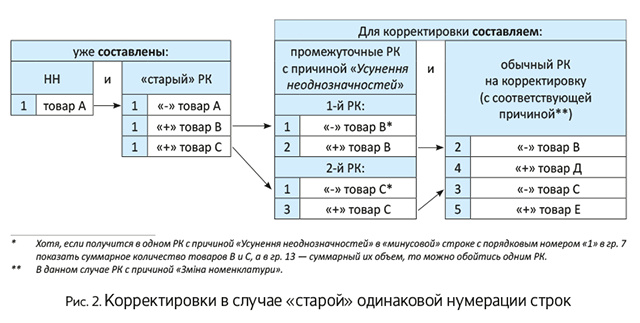

Пример 2. Допустим, что менялась номенклатура и в «старом» РК товар А меняли на товары В и С. Теперь товары В и С нужно поменять на товары Д и Е. Тогда корректировку проведем следующим образом:

Если не было нумерации строк в НН. Еще одна переходная ситуация, когда нужно откорректировать совсем «старую» НН, строки в которой не нумеровались (не было графы для нумерации). Напомним, что раньше в таком случае налоговики советовали не нумеровать строки и в РК (раз номеров строк не было в НН, то без номеров строк заполнять и РК, т. е. «порядковую» гр. 1 РК оставлять пустой, подробнее см. «Налоги и бухгалтерский учет», 2016, № 45, с. 4). И кстати, до сих пор есть действующая БЗ 101.15 с такими разъяснениями.

Однако сейчас программное обеспечение требует (!) проставлять порядковые номера в «порядковой» гр. 1 РК. В связи с этим можно поступить следующим образом: раз порядкового номера не было в НН, его можно присвоить! То есть для проведения корректировок порядковые номера корректируемых позиций определить самостоятельно: установить (посчитать) порядковый номер той строки, под которой корректируемая позиция значится в НН. После чего с учетом такого (!) порядкового номера осуществлять корректировки.

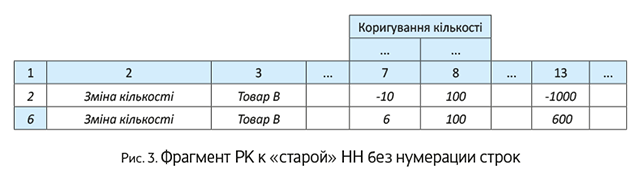

Пример 3. Покупателю было поставлено 10 единиц товара В по цене 100 грн. за единицу (без учета НДС). В «старой» НН строки не нумеровались, однако товар В занесен второй строкой в НН, всего было 5 позиций. Теперь покупатель возвращает 4 единицы товара В (у него остается 6 единиц этого товара).

Тогда РК при частичном возврате заполним так:

Подробнее о заполнении РК при частичном возврате товара см. на с. 20.

выводы

- По новым правилам нумерации «плюсовые» строки в РК нумеруют новым порядковым номером, которого не было в НН.

- Если требуется откорректировать позиции с одинаковым порядковым номером, то для перенумерации каждой из них сперва нужно составить промежуточные РК с причиной «Усунення неоднозначностей», после чего проводить корректировку.