Сроки доначисления

По общему правилу за вновь отведенные земельные участки или по вновь заключенным договорам аренды земли плательщик платы за землю подает налоговую декларацию в течение 20 календарных дней месяца, следующего за отчетным (п.п. 286.4 НКУ).

Из этого следует, что если предприятие приобретет новый земельный участок, например, 19.10.2018 г., то ему следует подать в налоговый орган декларацию с (до)начисленным налоговым обязательством по земельному налогу (владельцы земли являются именно плательщиками земельного налога) не позже 20.11.2018 г.

Внимание! Если плательщик платы за землю не подаст налоговую декларацию с доначисленным налогом (как отчетную, если земли у предприятия до этого не было, так и уточняющую) в определенный выше срок, то, по мнению контролеров (категория 112.07 БЗ), он проворонит предельные сроки подачи отчетности. А потому к нему будут применены штрафные санкции, предусмотренные п. 120.1 НКУ за несвоевременную подачу налоговых деклараций. Размер штрафа составляет 170 грн. за каждую такую неподачу или несвоевременную подачу (при повторном нарушении — 1020 грн.).

Поэтому будьте внимательны и не пропустите этот срок.

Доначислять земельный налог за новоприобретенную землю новый владелец должен с начала того месяца, в котором он приобрел право собственности на такую землю. То есть

с первого числа месяца, в котором были зарегистрированы вещные права на недвижимое имущество (земельный участок)

На это прямо указывает абзац второй п. 286.5 НКУ.

Поэтому независимо от того, в какой день месяца юрлицо приобрело (зарегистрировало) вещные права на земельный участок, налог оно должно уплатить за весь месяц.

То есть если земля приобретена 20.10.2018 г., то налог за такую землю начисляется за полные три месяца текущего года, то есть с 01.10.2018 г. по 31.12.2018 г.

Варианты доначисления

Проводя доначисление земельного налога, счастливый обладатель нового земучастка должен помнить, что правила доначисления будут зависеть от того:

1) какой способ отчетности выбран: месячный или годовой;

2) где именно находится новоприобретенный земельный участок: по месту нахождения других земель, которыми владеет предприятие (код КОАТУУ один и тот же), или на другой территории (коды КОАТУУ разные).

Дело в том, что, по мнению налоговиков (см. категорию 112.05 БЗ), юрлицо, имеющее земельные участки на территории разных населенных пунктов (сел, поселков, городов), за их пределами или в разных районах одного населенного пункта (города) (коды согласно КОАТУУ разные), которые относятся к одному контролирующему органу, то оно должно подавать в такой контролирующий орган отдельные налоговые декларации по плате за землю относительно каждого кода органа местного самоуправления по местонахождению земельного участка.

С учетом этого правила уточнения платы за землю при приобретении земучастка будут выглядеть так, как показано в таблице, которая приведена на с. 7.

Варианты начисления земналога за новоприобретенный земельный участок

| Где находится приобретенная земля | Способ отчетности, избранный предприятием | |

| ежемесячный | годовой | |

| на территории по тому же коду КОАТУУ, что и другие земельные участки | при подаче месячной декларации за месяц, в котором возникло право собственности на такой земельный участок, включить информацию о начисленном налоге за новый земельный участок в отчетную месячную декларацию | уточнить данные, отраженные в годовой декларации, путем подачи уточняющей декларации с доначислением налога относительно приобретенной земли |

| на территории иной, нежели имеющиеся земельные участки (коды КОАТУУ разные) | подать в ГФС по месту нахождения новых земельных участков в месячные сроки отчетную декларацию и в ней начислить налог только относительно одного новоприобретенного земельного участка | подать отчетную годовую декларацию по месту нахождения нового участка с начисленным по нему одному налогом до конца года. Изменять данные годовой декларации с начисленным налогом за остальные земельные участки не нужно |

Из этого следует, что если предприятие отчитывалось путем подачи месячной декларации, то независимо от того, где находятся такие земельные участки (на той же территории, что и старые земельные участки, или на другой), доначисление оно будет проводить без будь-каких уточнений.

Это касается и случая приобретения земли, которая находится на территории другой, нежели имеющиеся земельные участки (коды КОАТУУ разные), если предприятие отчитывается раз в году.

И только в случае приобретения предприятием, отчитывающимся раз в году, земельный участок, который находится на той же территории, что и другие земельные участки, имеющиеся в его собственности (коды КОАТУУ одинаковые), предприятию нужно откорректировать ранее задекларированный размер налога через уточняющую декларацию.

Алгоритм доначисления

Через отчетную декларацию. Проблем с доначислением земельного налога за приобретенную землю практически не возникает у тех предприятий, которые отчитываются ежемесячно, или если отчитываются ежегодно, но новая земля находится не по месту расположения других земель, которыми владеет предприятие.

Они подают простую отчетную декларацию с начисленным налогом. Если хотите освежить в памяти правила ее заполнения, загляните в «Налоги и бухгалтерский учет», 2018, № 12, с. 10.

Особенностей заполнения отчетной декларации две:

1) при заполнении строки 1 шапки декларации по плате за землю нужно заполнить поле «починаючи з». В нем указываете число и месяц приобретения права собственности (пользования) земельного участка (категория 112.05 БЗ);

2) начислять налог в отчетной декларации за новую землю следует не за весь текущий год, а только с первого числа месяца, в котором приобретено право собственности на эту землю.

Внимание! Если вы заполняете декларацию в электронном виде, то, чтобы рассчитать налог не за целый год, придется выключить автоматический расчет налога и в ручном режиме заполнить в разд. I графу 17, в которой начисляется годовой налог для новой земли.

Также когда будете заполнять стр. 3 разд. III, то сумму годового налога, рассчитанную в разд. I, следует разбить только между теми месяцами, в течение которых эта земля была в вашей собственности. Если ее приобрели 20.10.2018 г., то годовую сумму налога за землю, приобретенную в течение года, следует разделить между 3 месяцами (с октября по декабрь).

К сведению! То же должно делать и предприятие, которое впервые приобрело право собственности на землю (до этого земли у него не было). То есть

оно должно подать или месячную или годовую (смотря какой вариант отчетности избран) отчетную декларацию с начисленным налогом за месяцы обладания одним земельным участком

Этот подход касается и случая, когда единоналожник в течение года переходит на общую систему и утрачивает право на освобождение от земельного налога (см. категорию 112.05 БЗ).

Напомним, что юридические лица, находящиеся на едином налоге группы 3, освобождаются от уплаты земельного налога, пока находятся на упрощенной системе налогообложения за земельные участки, используемые ими для осуществления хозяйственной деятельности, а когда речь идет о плательщиках единого налога 4 группы — за земельные участки для ведения сельскохозяйственного товаропроизводства (п. 4 п.п. 297.1 НКУ).

Как только они переходят на общую систему, то такие привилегии у них исчезают, а поэтому за ранее освобожденные земельные участки придется уплатить земельный налог.

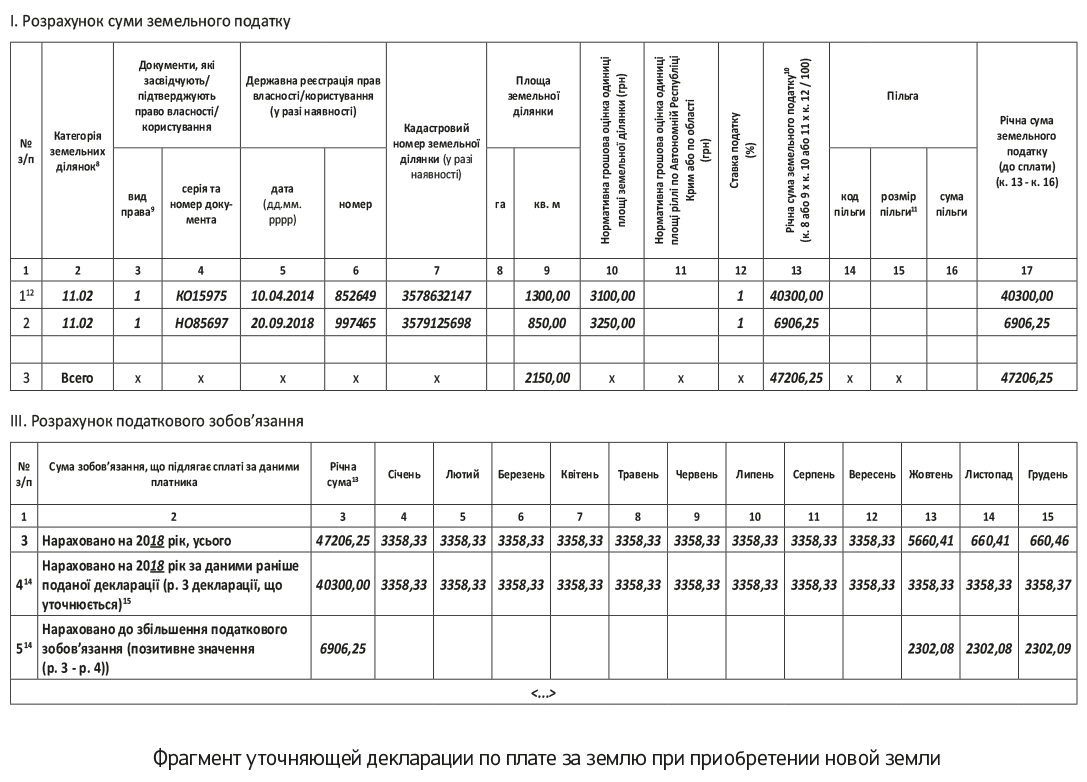

Через уточняющую декларацию. Если плательщик подавал годовую декларацию в начале года с начисленным земельным налогом и новая земля также находится в той же местности, что и другие земли, которые ему принадлежат (коды КОАТУУ одинаковые), то в этом случае, чтобы доначислить земельный налог, нужно подать уточняющую декларацию.

Как заполнить такую декларацию, читайте на с. 5.

Мы же только заметим, что поскольку речь идет о приобретении земли, то в уточняющей декларации будут заполнены:

— разд. I (в котором отражают верно начисленный налог по всем земельным участкам, которые находятся на одной территории (один код КОАТУУ)).

Годовой размер налога за новоприобретенную землю рассчитывается с первого числа месяца, в котором она приобретена (зарегистрированы вещные права), и до конца года. Чтобы начислить налог за новую землю при заполнении декларации в электронном виде, придется выключить автоматический расчет;

— стр. 3 и 4, а также стр. 5 разд. III, ведь по результатам уточнения у предприятия будет доначислен налог за будущие периоды.

Внимание! Никаких штрафов не будет, если уточняющая декларация подана в течение 20 календарных дней месяца, следующего за месяцем, в котором приобретена земля (абзац первый п. 286.4 НКУ).

Если же это сделано после 20 числа, но не позже 30 числа месяца, следующего за месяцем, в котором была приобретена земля, то предприятие избегает только начисления самоштрафа.

Дело в том, что только после этой даты обязательства, отраженные в годовой декларации за период, в котором приобретено право собственности на землю, станут согласованными, а следовательно, предприятию еще не нужно при заполнении стр. 5 в декларации начислять самоштраф. Хотя в этом случае вам не избежать штрафа за несвоевременную подачу декларации.

Поэтому советуем своевременно подавать уточняющую декларацию, чтобы не платить лишнего.

Для наглядности отразим на рисунке на с. 9 порядок заполнения уточняющей декларации при приобретении нового земучастка.

Внимание! Вышесказанное касается и случая заключения нового договора аренды. Отличие только в том, что:

— начислять арендную плату следует не с начала месяца, в котором заключен договор аренды, а с даты, когда земля передана в пользование;

— при уточнении данных в ранее поданной декларации следует заполнять разделы II и III.