Общие данные о реглимите

Чтобы узнать размер реглимита, вам достаточно заглянуть всего лишь в один подраздел Электронного кабинета (ЭК) — подраздел «Реєстр операцій».

В нем вы сможете найти как значение самого показателя ΣНакл, так и каждой составляющей формулы реглимита.

Найти такой сервис не трудно. Для этого:

— войдите в личную (приватную часть) ЭК (с помощью ЭЦП);

— в левой части окна выберите раздел «СЕА ПДВ». В появившемся списке подразделов найдите необходимый — подраздел «Реєстр операцій».

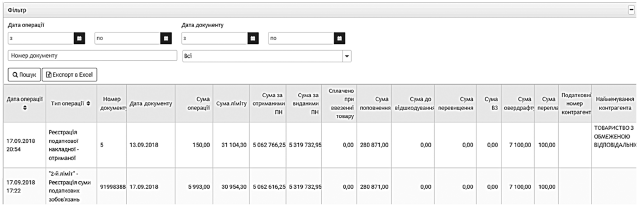

Перед вами появится таблица (см. рис. 1), в которой будут представлены все операции, проведенные вами в СЭА начиная с 01.07.2015 г. (или с даты НДС-регистрации, если такая регистрация произошла после 01.07.2015 г.).

Более того, в такой таблице вы можете отследить, каким образом каждая из операций повлияла на размер вашего реглимита1.

1 Заметьте, что в Извлечении по форме J/F1401903 (в отличие от подраздела «Реєстр операцій») вы можете узнать о влиянии операций лишь на показатель ΣНакл.

Очередность регистрации операций здесь будет указана от более новых к более старым.

Рис. 1. Раздел «Реєстр операцій» в Электронном кабинете

Поэтому уже из первой строки вы сможете узнать:

— не только о последней операции, проведенной вами в СЭА;

— но и значение каждой составляющей формулы реглимита на момент просмотра раздела.

Сверить данные, представленные в таблице (значения всех девяти составляющих формулы и итоговое значение ΣНакл), вы можете с Извлечением по форме J/F 1401206 (см. рис. 2).

Рис. 2. Составляющие формулы реглимита в разделе «Реєстр операцій»

Кроме того, данный раздел позволяет отсортировать данные, приведенные в нем:

— по дате операции;

— по дате документа;

— по типу проведенной операции. Например, пополнение НДС-счета, регистрация НН полученных и т. д. (рис. 3).

Рис. 3. Сортировка данных в разделе «Реєстр операцій» по типу операции

Кроме того, данные подраздела «Реєстр операцій» можно выгрузить в Excel. В таком случае вы получите возможность отсортировать данные по каждой графе выгруженной таблицы.

Но предупреждаем: максимальное количество записей Реестра операций для выгрузки ограничено 1000 строками. Чтобы получить остальные данные — выгрузите их отдельно (задайте рамки необходимого периода в поле «Дата операції»).

Но и это еще не вся информация, которую может ЭК дать вам о показателях реглимита. Поэтому идем дальше.

Уточняем детали

Кроме общей информации о составляющих формулы реглимита ЭК позволяет детализировать данные по каждой из них.

Это позволяет сделать не только подраздел «Реєстр операцій», но и другие сервисы, такие как «ЄРПН», «Реєстр транзакцій», «Реєстрація ПН/РК». Рассмотрим, как их можно использовать в указанных целях.

Показатели ΣНаклОтр и ΣНаклВид. Как вы наверняка уже знаете, показатели ΣНаклВид и ΣНаклОтр формируются из сумм НДС, указанных в НН/РК, зарегистрированных в ЕРНН (п. 2001.3 НКУ, п. 9 Порядка № 5692).

Узнать о том, регистрация в ЕРНН каких НН/РК повлияла на размер реглимита, можно с помощью подраздела «Реєстр операцій». Для этого сделайте в нем выборку данных по соответствующим типам операций (регистрация НН выданной, регистрация РК полученного и т. д.). Она покажет вам дату регистрации НН/РК в ЕРНН, сумму НДС в такой НН/РК и как такая операция была учтена в расчете формулы реглимита.

Кроме того, здесь можно отследить:

— какие НН/РК были зарегистрированы по решению Комиссии ГФСУ;

— какие из зарегистрированных в ЕРНН НН/РК были выданы/получены от аннулированного/повторно зарегистрированного плательщика НДС.

Кроме того, дополнить картину как по выданным, так и по полученным НН/РК поможет раздел «ЄРПН» (аналог Извлечения по форме J/F 1400104). В нем вы можете найти информацию о датах регистрации НН/РК в ЕРНН, датах составления этих документов, ИНН покупателя/продавца, порядковых и регистрационных номерах НН/РК (см. рис. 4).

Рис. 4. Раздел «ЄРПН» в Электронном кабинете

Но! Самое главное — здесь можно выбрать статус документа, данные о котором вы хотите получить.

Так как в расчете реглимита принимают участие только зарегистрированные НН/РК, то вы можете сделать выборку по НН/РК со статусом «Зареєстровано», «Зареєстровано за рішенням Комісії», «Реєстрація за рішенням суду», «Зареєстровано за результатами розгляду скарги».

А указав еще и период начиная с 01.02.2015 г. (либо с даты НДС-регистрации, если такая регистрация произошла после 01.02.2015 г.), можно получить данные о всех НН/РК, которые участвовали в расчете реглимита (показатели ΣНаклВид и ΣНаклОтр рассчитываются нарастающим итогом).

Заметим, что запрашиваемая информация будет представлена в виде стандартной таблицы, в которой будут указаны дата составления НН/РК, порядковый номер НН/РК, дата их регистрации в ЕРНН, регистрационный номер, данные о контрагенте, объем поставки, сумма НДС и статус НН/РК.

К сожалению, такая таблица может оказаться огромной (в таком случае она будет разбита на несколько страниц). Более того, в ней не будет итоговой строки, в которой бы складывалась сумма НДС, указанная в отобранных НН/РК. Для этого придется выполнить дополнительные действия — выгрузить отфильтрованную таблицу в Excel и уже в нем самостоятельно провести расчеты.

В то же время считаем, что раздел «ЄРПН» все равно будет полезен тем плательщикам НДС, которые хотят выяснить, все ли НН/РК (как полученные, так и выданные) зарегистрированы в ЕРНН.

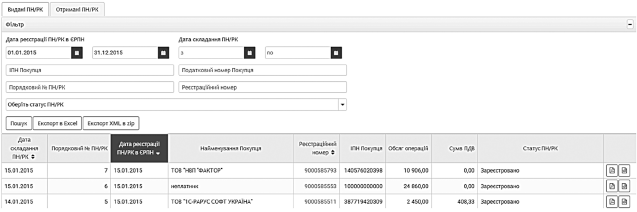

Кстати, при поиске информации по полученным РК нелишним будет заглянуть также в подраздел «Отримані РК» раздела «Реєстрація ПН/РК» (см. рис. 5). В этом окне пользователи ЭК получают список «уменьшающих» РК, поступивших им для регистрации в ЕРНН.

Рис. 5. Подраздел «Отримані РК» раздела «Реєстрація ПН/РК»

К сожалению, отсортировать такие данные или выгрузить в Excel нельзя. Но ознакомиться с ними не будет лишним.

Показатель ∑ПопРах. В общем случае этот показатель включает в себя суммы, на которые плательщик НДС пополнил свой НДС-счет.

Данные о движении по НДС-счету вы можете отследить в подразделе «Реєстр операцій». Но обозначены такие операции будут типом «Поповнення рахунку ПДВ» или типом «Списання з рахунку ПДВ».

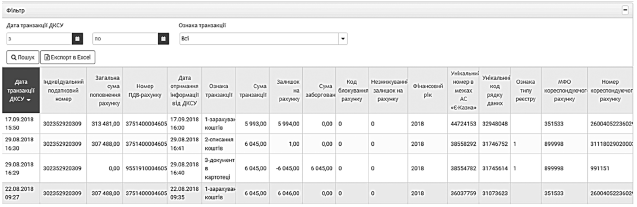

Более детальную информацию об операциях, связанных с НДС-счетом, даст вам лишь подраздел «Реєстр транзакцій» раздела «СЕА ПДВ» (расположен в левом углу окна ниже подраздела «Реєстр операцій»).

Здесь вы найдете не только перечень всех операций по НДС-счету, с указанием типа транзакции (зачисление средств, списание средств и т. п.), но и суммы пополнения НДС-счета, суммы списания средств со счета, суммы всех кредитовых оборотов по НДС-счету, суммы задолженности, а также актуальный остаток средств на НДС-счете.

Такая информация будет представлена в виде таблицы (см. рис. 6). При этом очередность регистрации транзакций в ней будет значиться в том же порядке, что и в таблице подраздела «Реєстр операцій», т. е. от более новых к более старым.

Рис. 6. Подраздел «Реєстр транзакцій» в Электронном кабинете

Заметим, что каждой из операций присвоен свой признак, по которому можно судить о ее сути. Вот только одна проблема — таких признаков очень мало. Поэтому понять, какая именно операция произошла, можно только по ее сумме и номеру корреспондирующего счета. Поэтому отслеживать эти моменты вам придется самостоятельно.

Еще одним недостатком данного сервиса является то, что в нем нельзя проследить, как проведенная операция повлияла на размер реглимита.

Например, возврат суммы излишне уплаченных налоговых обязательств в бюджет не увеличивает показатель ΣПопРах, а следовательно, и регистрационный лимит3. В то же время такая операция будет присутствовать в «Реестре транзакций». А вот о влиянии ее на реглимит можно будет судить только по таблице в подразделе «Реєстр операцій».

3 Исключение — излишне уплаченные в бюджет суммы НДС, которые были перечислены с текущего счета плательщика непосредственно в бюджет и/или с НДС-счета в бюджет по заявлению плательщика согласно действующей тогда редакции п. 2001.6 НКУ (п. 53 подразд. 2 разд. ХХ НКУ). На такие суммы плательщикам НДС 20.01.2017 г. одноразово увеличили реглимит.

Поэтому советуем использовать данный сервис как дополнение к подразделу «Реєстр операцій».

Показатель ΣПеревищ. В общем случае, этот показатель появляется лишь тогда, когда сумма налоговых обязательств, указанных в НДС-декларации, превышает сумму НДС, указанную в составленных плательщиком НН/РК, зарегистрированных в ЕРНН.

Хотя у некоторых плательщиков НДС он мог появиться и в тех месяцах, в которых его изначально не было. Причиной тому стало изменение налоговиками алгоритма расчета показателя ΣПеревищ в сентябре 2017 года (он стал рассчитываться помесячно, хотя раньше его считали нарастающим итогом — см. «Налоги и бухгалтерский учет», 2017, № 85, с. 3).

Поэтому многие плательщики НДС хотели бы узнать причины возникновения такого показателя.

Однако, в этом случае заглянуть в подраздел «Реєстр операцій» недостаточно, так как в нем можно увидеть лишь период возникновения показателя ΣПеревищ (сделайте выборку по типу операции «Реєстрація перевищення ПЗ над сумою податку»).

А вот все остальные подробности ищите в специальном сервисе «Інформація про суму перевищення» в разделе «СЕА ПДВ». С его помощью плательщики НДС могут узнать уже рассчитанное значение ΣПеревищ за выбранный период и проанализировать данные, поучаствовавшие в таком расчете.

О том, как пользоваться новым сервисом, читайте в «Налоги и бухгалтерский учет», 2018, № 73, с. 9.

Показатель ΣМитн. Согласно п. 2001.3 НКУ, он учитывает суммы НДС, уплаченного плательщиком НДС при ввозе товаров на таможенную территорию Украины. В то же время НДС, уплаченный на таможне, в интегрированной карточке плательщика (ИКП) не отражается.

Контролеры могут лишь просмотреть информацию о поступлении таможенных платежей в базе данных таможни и сверить данные о периоде оформления таможенной декларации (ТД), которая указана в НДС-декларации плательщиком НДС (п. 4 разд. III Порядка № 4224).

Наверное, поэтому в п. 9 Порядка № 569 есть оговорка о том, что показатель ΣМитн рассчитывается на основании данных ТД (а не факта уплаты НДС на таможне) с учетом листов корректировки и дополнительных деклараций. Выходит, для расчета реглимита достаточно оформить ТД.

Факт оформления ТД фиксируется в подразделе «Реєстр операцій». Чтобы проверить, какие конкретно суммы НДС, указанные в ТД, сформировали показатель ΣМитн, достаточно сделать выборку по типу операции «Реєстрація митної декларації».

Показатель ΣВідшкод. Для того, чтобы понять, какие суммы НДС вошли в расчет показателя ΣВiдшкод, можно заглянуть в подраздел «Реєстр операцій» и в появившейся таблице данных сделать выборку по типу операции «Реєстрація суми податку, заявленої платником до відшкодування».

Ведь данный показатель увеличивается сразу в тот момент, когда налоговики получают от плательщика декларацию по НДС с приложениями Д3 и Д4.

Кроме того, суммы, заявленные плательщиками НДС к возмещению в НДС-отчетности, отражаются в ИКП (п. 6 разд. III Порядка № 422). Поэтому такая операция должна «засветиться» и в разделе «Стан розрахунків з бюджетом».

Показатель ΣОвердрафт. Расчет этого показателя также имеет свою специфику. Его размер налоговики определяют самостоятельно раз в квартал, после чего (обычно до 10 числа месяца, следующего за таким кварталом) новое «пересчитанное» значение учитывают в формуле реглимита (взамен «старого»).

В ЭК увидеть, чему равен данный показатель в текущем квартале, можно в подразделе «Реєстр операцій», а точнее — в первой строке таблицы в графе «Сума овердрафту».

Ну а если вы захотите проследить, как менялся этот показатель начиная с 01.07.2015 г. (для плательщиков, получивших НДС-статус после 01.07.2015 г., — начиная с даты НДС-регистрации), отфильтруйте данные в подразделе по типу операции «Реєстрація суми overdraft».

Показатели ΣВЗ и ΣПереплат. Это те «старые» показатели, которые поучаствовали в расчете реглимита всего один раз в далеком 2015 году (п. 34 подразд. 2 разд. ХХ НКУ). С тех пор они не меняются, а просто тянутся (учитываются) в расчетной формуле реглимита.

В ЭК их можно увидеть только в подразделе «Реєстр операцій» в графах «Сума переплат» и «Сума ВЗ».

Если же вы захотите выяснить, когда такая сумма впервые поучаствовала в расчетной формуле реглимита, можете отфильтровать данные в таблице, указав тип операции «Реєстрація суми переплат» или «Блок від’ємних значень (ВЗ)» соответственно.