На кого распространяется

Еще в начале 2018 года в НКУ появилась норма (п. 63 подразд. 2 разд. XX), которая предусматривала освобождение от обложения НДС экспорта:

— соевых бобов (товарная позиция 1201 согласно УКТ ВЭД) — с 01.09.2018 г. по 31.12.2021 г.;

— семян сурепки или рапса (товарная позиция 1205 согласно УКТ ВЭД) — с 01.01.2020 г. по 31.12.2021 г.

При этом было установлено, что такая льгота распространяется на операции по поставке за пределы Украины (экспорту) этих видов сельхозпродукции всеми без исключения экспортерами. То есть как теми, которые являются производителями таких сельхозтоваров, так и посредниками.

Но со временем законодатели передумали. Соответствующие изменения в п. 63 подразд. 2 разд. XX НКУ были внесены Законом Украины от 22.05.2018 г. № 2440-VIII, который заработал 01.09.2018 г., т. е. в день начала действия НДС-льготы для экспорта масличных сельхозкультур (см. «Налоги и бухгалтерский учет», 2018, № 71, с. 2).

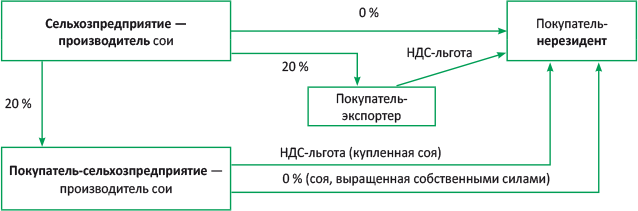

Этими изменениями от применения НДС-льготы были освобождены операции по экспорту сои ее непосредственными производителями. Другими словами, НДС-льгота не действует, если экспортеры-производители поставляют за пределы территории Украины сою, которая самостоятельно ими выращена на землях сельхозназначения, находящихся в собственности таких товаропроизводителей или в их постоянном пользовании или используемых ими на правах аренды (субаренды) или эмфитевзиса (абзац второй п. 63 подразд. 2 разд. XX НКУ).

Как следствие, с 1 сентября текущего года на операции по экспорту выращенной собственными силами сои распространяются общие экспортные правила. То есть производитель начисляет НДС на такую операцию по ставке НДС 0 % (п.п. «а» п.п. 195.1.1 НКУ). А налоговый кредит (НК) по НДС, полученный при приобретении товаров и услуг для производства (выращивания) экспортированной продукции, оставляет в своем распоряжении. Дальше аграрий или зачисляет его в счет погашения налоговых обязательств (НО) за следующие периоды, или, если НК больше, чем НО, заявляет к бюджетному возмещению.

Вместе с тем

НДС-льгота, прописанная в п. 63 подразд. 2 разд. XX НКУ, с 01.09.2018 г. применяется к операциям по экспорту сои, приобретенной у третьих лиц

При этом НДС-льгота распространяется на такие операции независимо от того, кто именно экспортирует «чужую» сою: экспортер-посредник (трейдер) или производитель сельхозпродукции, который, в частности,занимается выращиванием сои. Главным фактором, указывающим на применение НДС-льготы при экспорте, является поставка не своей, а приобретенной у других сельхозтоваропроизводителей или посредников льготной продукции (сои).

К сведению! Если производитель сельхозпродукции одновременно экспортирует и свою, и чужую сою, то на операцию по поставке:

— собственной сои НДС начисляется на общих основаниях (по ставке 0 %);

— «чужой» сои распространяется НДС-льгота.

Поставка сои на территории Украины ни под какие НДС-льготы не подпадает и облагается налогом по общим правилам, т. е. продавец должен начислить НДС по ставке 20 %.

Подводя итог всему вышесказанному, покажем на рисунке, кто и когда должен применять НДС-льготу при продаже сои.

Алгоритм действия НДС-льготы при поставке сои

Экспорт через комиссионера

Несколько слов скажем о том, как действует льгота, когда соя экспортируется по договору комиссии. Так, если экспортируют «чужую» сою через комиссионера, то в этом случае от НДС-льготы не спастись.

В то же время, если идет речь об экспорте сои, выращенной собственными силами по договору комиссии, то в данном случае можно избежать НДС-льгот. Дело в том, что в соответствии с порядком декларирования экспорта ответственным за финансовую сторону экспорта при участии посредника остается комитент (поручитель). То есть в таком случае именно комитент (производитель сои) осуществляет поставку собственной сои за пределы Украины, а не комиссионер.

Следовательно, по договору комиссии экспортер сои — ее производитель, а потому при осуществлении такой операции действуют общие экспортные правила.

Кое-кто скажет, что помешать этому могут внутренне-украинские «посреднические» правила начисления НДС-обязательств из п. 189.4 НКУ. В соответствии с ними комитент должен начислять НДС по ставке 20 % при получении аванса от комиссионера, а также при передаче товара комиссионеру в периоде, когда такая передача уже состоялась, а фактический вывоз товаров еще не произошел (исходя из суммы, не перекрытой авансом) (см. «Налоги и бухгалтерский учет», 2017, № 64, с. 6, 12). А если комитент при передаче сои комиссионеру начислит НДС, то ни о каком экспортном НДС у производителя речь идти не может.

Хотим вас успокоить: при экспорте товаров по договору комиссии общие «посреднические» внутриукраинские правила начисления НДС из п. 189.4 НКУ не применяются. На это прямо указывает п. 189.6 НКУ.

Это значит, что в таком случае

при поставке товара на экспорт через комиссионера у комитента (производителя сои) работают общеэкспортные правила уплаты НДС

То есть, если он продает через комиссионера собственную сою, то начисляются налоговые обязательства по ставке НДС 0 %.

И тогда при передаче товаров комиссионеру в НДС-учете комитента эта операция не отражается. Ведь при «экспортной» комиссии НДС-обязательства у комитента возникают один раз — на дату оформления «экспортной» таможенной декларации (ТД), которая подтверждает фактический вывоз товара. Это следует из п.п. «б» п. 187.1 НКУ. Подробно об этом читайте в «Налоги и бухгалтерский учет» 2017, № 64, с. 17.

Чтобы действовали экспортные НДС-правила, а не применялась НДС-льгота, следует надлежащим образом оформить договор комиссии. А именно указать, что в обязанности комиссионера входит продажа товаров на экспорт.

С обычным (не льготным) экспортом сои, который могут осуществлять производители сои, все просто — здесь применяются общие правила: НДС начисляют по ставке НДС 0 %. Потому о нем дальше говорить не будем. Если захотите освежить в памяти свои знания, загляните в «Налоги и бухгалтерский учет», 2018, № 35-36, с. 25.

Дальше поговорим о том, как торговцу и производителю, экспортирующим приобретенную на стороне сою, применять НДС-льготу.

Точка отсчета

Выше уже было сказано, что НДС-льгота при экспорте сои согласно п. 63 подразд. 2 разд. XX НКУ начала действовать с 01.09.2018 г. При этом речь идет именно об операции поставки такой продукции за границу, начиная с этой даты.

То есть все операции по поставке «чужой» сои за пределы Украины, состоявшиеся после 01.09.2018 г., попали под действие этой НДС-льготы. Дата заключения договора с нерезидентом или дата получения аванса с целью применения или неприменения НДС-льготы роли не играет.

Дело в том, что согласно п.п. «б» п. 187.1 НКУ при экспорте датой возникновения налоговых обязательств является дата оформления ТД, подтверждающая факт пересечения таможенной границы Украины, оформленная в соответствии с требованиями таможенного законодательства.

Следовательно, если договор на поставку за пределы территории Украины «чужой» сои был заключен до начала действия льготы, а фактически товар был экспортирован, когда начала действовать НДС-льгота, то на такую операцию распространяется освобождение от НДС. То же касается и случая, когда аванс от нерезидента был получен до начала действия льготы, а отгрузили «чужую» сою во время ее действия. От льготы никуда не деться. ☹

Вопрос может возникнуть только в том случае, когда «чужая» соя на таможню поступила до начала действия НДС-льготы (до 01.09.2018 г.), а фактически пересекла границу, уже когда НДС-льгота начала действовать (например, 01.09.2018 г.).

Как в этом случае определить, действует ли на такую операцию НДС-льгота или такая поставка является обычной экспортной?

На наш взгляд,

все зависит от того, какой датой была оформлена ТД в соответствии с требованиями таможенного законодательства (до начала действия НДС-льготы или уже в период ее действия)

К сведению! На наш взгляд, ТД можно считать оформленной в соответствии с требованиями таможенного законодательства именно на дату, указанную в уведомлении о фактическом вывозе товаров, а не на дату составленной/удостоверенной ТД (пп. 30 — 32 Положения о ТД, утвержденного постановлением КМУ от 21.05.2012 г. № 450). Это подтверждают и налоговики (см. письма ГФСУ от 19.01.2016 г. № 917/6/99-99-19-03-02-15 и от 29.09.2017 г. № 2080/6/99-99-15-03-02-15/ІНК).

Несмотря на это, в последнее время они все чаще стали заявлять (см. письма ГФСУ от 25.04.2017 г. № 8845/6/99-95-42-03-15 и от 01.02.2018 г. № 414/6/99-99-15-03-02-15/IHK, консультации из БЗ 101.09, 101.06) о том, что при определении даты НО следует ориентироваться на дату удостоверения таможенным должностным лицом ТД и что именно в этот момент возникают НО и, соответственно, должна составляться «экспортная» НН. Но эта позиция не «вписывается» в нормы НКУ (см. «Налоги и бухгалтерский учет», 2017, № 45, с. 5).

Что же делать в данном случае экспортеру?

Экспортеру, у которого есть такие переходные операции, более выгодно придерживаться подхода налоговиков. И считать, что начислять НДС следует на дату удостоверения ТД (она наступает раньше, чем дата уведомления). А чтобы быть уверенным, что фискалы не передумают, советуем получить у них соответствующую индивидуальную консультацию.

Если же у вас нет переходной операции, то обычно лучше придерживаться буквы закона и составлять НН на льготную поставку на дату фактического вывоза товара (формирования уведомления). Хотя можно придерживаться и позиции контролеров: составлять НН на дату удостоверения ТД. Речь же идет об НДС-льготе, а потому глобально дата составления НН ничего экспортеру не дает.

Хотя если у экспортера это будет первая льготная поставка за год, то

от даты составления льготной НН будет зависеть, с какого периода в НДС-учете нужно проводить льготные пертурбации НДС (начислять «компенсирующие» и «распределительные» НО)

Подробно об этом читайте дальше.

Льготная НН

Чтобы заполнить льготную экспортную НН, вам понадобятся правила заполнения двух видов НН: экспортных и льготных. Как именно следует сочетать эти правила в одной льготно-экспортной НН, подсказали фискалы в категории 101.16 БЗ. В этой консультации обычно идет речь не об экспорте льготной сои, но о подобной ситуации (когда действует НДС-льгота при реэкспорте).

Они считают, что льготно-экспортную НН следует заполнять с учетом таких особенностей:

1) верхнюю левую часть такой НН заполняют «гибридно». То есть часть реквизитов — как для экспортной операции, а часть — как для льготной, а именно:

— в графе «Не підлягає наданню отримувачу (покупцю) з причин» делают отметку «Х» и указывают тип причины «07 — Складена на операції з вивезення товарів за межі митної территорії України» (п. 8 Порядка № 1307*). Эти правила взяты из заполнения экспортных операций;

* Порядок заполнения НН, утвержденный приказом Минфина от 31.12.2015 г. № 1307.

— в графе «Складена на операції, звільнені від оподаткування» делают отметку «Без ПДВ» (п. 17 Порядка № 1307). Этот реквизит заимствован из правил заполнения льготных НН;

2) данные о покупателе льготной сои в шапке такой НН заполняют как для экспортных операций. То есть в графе «Отримувач (покупець)» указывают наименование (Ф. И. О.) нерезидента и через запятую — страну, в которой зарегистрирован покупатель (нерезидент), а в строке «Індивідуальний податковий номер отримувача (покупця)» проставляют условный ИНН «300000000000» (п. 12 Порядка № 1307);

3) табличную часть такой НН заполняют как в случае поставки льготного товара. А именно:

— в графе 8 указывают код ставки НДС — «903» (п. 16 Порядка №. 1307);

— в графе 9 — код льготы с НДС при экспорте сои «14060533». На сегодня такой код берете из Справочника прочих налоговых льгот № 90/2 по состоянию на 01.10.2018 г.

Остальные реквизиты такой НН заполняют в обычном порядке.

В НДС-декларации

поставки льготной сои указывают в стр. 5 и расшифровывают их в третьей части таблицы 1 приложения Д6

Кроме того, поскольку, экспортируя «чужую» сою, предприятие осуществляет льготную операцию, то стоит помнить о предоставлении Отчета о льготах. Ведь неподачу такого Отчета фискалы расценят как неподачу декларации и оштрафуют предприятие. О том, как заполнить этот Отчет и в какие сроки его следует подавать, читайте на с. 4.

НДС-льгота — это хорошо или плохо?

Применение НДС-льготы при экспорте «чужой» сои — это скорее наказание для предприятия, чем поощрение. Дело в том, что когда действует НДС-льгота, то об НК, связанном с экспортом льготной продукции, следует забыть. Так, экспортер имеет право отнести суммы НДС, связанные с экспортированными льготными товарами, в состав НК, но воспользоваться ими не сможет. Он должен исключить такие суммы из НК путем доначисления НО по НДС по двум основаниям:

— «компенсирующие» НО по товарам/услугам, которые были полностью использованы в льготной операции и при приобретении которых суммы НДС были включены в состав НК (п.п. «б» п. 198.5 НКУ);

— «распределительные« НО (п. 199.1 НКУ). Их начисляют по товарам, услугам, которые нельзя точно связать с конкретной деятельностью (налогооблагаемой/не облагаемой налогом).

«Компенсирующие» НО. Начислять их согласно п. 198.5 НКУ следует в том случае, когда экспортер четко знает, какой товар или услуга, приобретенные с НДС, связаны с льготной поставкой сои.

Когда говорят об экспорте сои, то четко связать с такой льготной операцией можно НК по НДС, полученный при приобретении сои у ее производителей или посредников, а также в составе стоимости услуг по доставке на таможню и подготовки сои к экспорту (при условии, что такие услуги приобретены с НДС).

Чтобы начислить «компенсирующие» НО, экспортеру нужно составить сводную НН не позднее последнего дня месяца, в котором состоялась поставка льготного товара, или осуществлены операции, связанные с такой поставкой (когда известно в момент их приобретения, что они будут использованы в льготной деятельности). Хотя когда экспортер на момент приобретения сои еще не знает, вся ли она пойдет на экспорт, то

можно подождать с начислением «компенсирующих» НО до того момента, когда фактически состоится отгрузка

«Распределительные» НО. Их начисляют по товарам, услугам, которые приобретены с НДС и которые однозначно нельзя связать с конкретной деятельностью (налогооблагаемой/не облагаемой налогом). То есть речь идет о приобретении товаров или услуг «двойного» назначения.

К таким товарам, услугам и необоротным активам обычно относят стоимость аренды офиса, коммунальные платежи, услуги связи, канцелярские товары, стоимость доставки на таможню как своей, так и чужой сои и т. п.

Таким образом, поскольку есть факт льготной поставки актива (сои), соответственно в отчетном периоде такой поставки срабатывает «распределительный» механизм из п. 199.1 НКУ относительно приобретений «двойного назначения».

Начислять «распределительные» НО следует также в сводной НН, которую составляют не позднее последнего дня месяца, в котором осуществлена льготная поставка. В ней НО начисляют исходя из показателя анти-ЧВ. Если у вас были льготные операции в текущем году, для начисления «распределительных» НО используйте показатель анти-ЧВ, который вы уже рассчитали раньше.

Плательщики, у которых впервые появились не облагаемые налогом (льготные) операции, рассчитывают анти-ЧВ по данным первого отчетного периода, в котором задекларированы такие не облагаемые налогом операции (п. 199.3 НКУ). Подробно об этом читайте в «Налоги и бухгалтерский учет», 2018, № 77, с. 14.

В конце года экспортеры льготной сои будут проводить перераспределение «распределительных» обязательств, начисленных за месяцы, в которых состоялась льготная поставка до уровня годового анти-ЧВ. С правилами его проведения можно ознакомиться в «Налоги и бухгалтерский учет», 2018, № 1-2, с. 11.

выводы

- НДС-льгота при экспорте сои распространяется лишь на операции поставки за границу сои, приобретенной у других субъектов хозяйствования.

- Если сою экспортирует ее производитель, то операция облагается НДС по общим экспортным правилам.

- При экспорте льготной сои экспортер должен составить НН на такую поставку, которая заполняется по «гибридным» правилам, т. е. включает в себя правила заполнения как экспортной, так и льготной НН.

- В отчетном периоде льготной поставки сои срабатывает как «компенсирующий» механизм из п. 198.5 НКУ относительно НК, полученного при приобретении сои и при осуществлении операций, связанных с ее предпродажной подготовкой, так и «распределительный» из п. 199.1 НКУ относительно приобретений «двойного назначения».