* Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV.

Вызовы глобализации

Подписав в марте 2014 года Соглашение об ассоциации между Европейским союзом и Украиной (далее — Соглашение), наше государство взяло на себя целый ряд обязательств, в том числе по гармонизации законодательства, регулирующего предпринимательскую деятельность. Статья 387 Соглашения предусматривает реформу бухгалтерского учета и аудита с переходом на международные стандарты. Именно требования, указанные в приложении XXXV к Соглашению, стали основой для принятия новой редакции Закона о бухучете и Закона об аудите**. Последний устанавливает принципиально иную структуру и философию развития системы независимого финансового аудита в Украине. Однако наш разговор сейчас не об аудите, а о переходе на международную практику отчетности и о влиянии такого перехода на налоговые обязательства украинских предприятий.

В соответствии с ч. 2 ст. 121 Закона о бухучете и постановлением КМУ от 11.07.2018 г. № 547 с 1 января 2018 года обновлены критерии предприятий, которые обязаны составлять финансовую отчетность по МСФО.

Приведем их перечень в таблице.

Предприятия, которые обязаны применять МСФО

| Название | Комментарий |

| Публичные акционерные общества | — |

| Другие эмитенты ценных бумаг | Если их ценные бумаги допущены к торгам на фондовых биржах или в отношении них осуществлено публичное предложение |

| Банки | — |

| Страховщики | — |

| Кредитные союзы | — |

| Предприятия, осуществляющие деятельность по добыче полезных ископаемых общегосударственного значения | Перечень полезных ископаемых общегосударственного значения утвержден постановлением КМУ от 12.12.94 г. № 827. Обратите внимание на то, что горводоканалы не обязаны переходить на МСФО: хотя подземные и поверхностные воды есть в перечне полезных ископаемых общегосударственного значения, забор воды не считается добычей |

| Предприятия, осуществляющие хозяйственную деятельность по отдельным видам финансовой деятельности | Виды такой деятельности из КВЭД ДК 009:2010: — негосударственное пенсионное обеспечение (группа 65.3); — предоставление других финансовых услуг (раздел 64); — вспомогательная деятельность в сферах финансовых услуг (раздел 66, кроме подраздела 66.2) |

| Крупные предприятия | Независимо от сферы деятельности соответствуют по меньшей мере двум критериям из следующих: — балансовая стоимость активов — свыше 20 млн евро; — чистый доход от реализации — свыше 40 млн евро; — среднее количество работников — более 250 человек |

Предприятия из числа вышеприведенных обязаны также составлять консолидированную финансовую отчетность, если они контролируют другие предприятия в соответствии со ст. 12 Закона о бухучете и МСФО 10 «Консолидированная финансовая отчетность». Но есть исключение: если, например, небольшая страховая компания имеет одно или больше дочерних предприятий, но их совокупные показатели не превышают критерии отнесения к средним субъектам хозяйствования (активы —до 4 млн евро, выручка — до 8 млн евро, персонал — до 50 человек), консолидированную финансовую отчетность по МСФО им можно не составлять.

Предприятия, которые не соответствуют указанным выше критериям, могут продолжать вести учет и составлять финансовую отчетность по национальным положениям (стандартам) бухгалтерского учета или добровольно перейти на применение международных стандартов, если такой переход соответствует стратегии развития предприятия (выход на международные рынки, привлечение инвестиций и т. п.).

Предприятия, которые в соответствии с законодательством составляют финансовую отчетность по МСФО, обязаны обеспечить ведение бухгалтерского учета в соответствии с учетной политикой по МСФО после предоставления первой финансовой отчетности по международным стандартам. Добровольный переход такого четкого требования не содержит, хотя общие правила учета предусматривают подготовку финансовой отчетности именно на данных бухгалтерского учета. Ведь каждая хозяйственная операция (действие или событие, вызывающее изменения в структуре активов и обязательств, собственном капитале предприятия) должна иметь документальное подтверждение, а не только корректирующие записи в трансформационном файле.

Проблема усложняется еще и тем, что в соответствии со ст. 44 НКУ данные бухгалтерского учета и финансовой отчетности, касающиеся доходов, расходов и финансового результата до налогообложения, являются основой для исчисления налога на прибыль. И если предприятие находится в процессе перехода на МСФО, то возникает целый ряд проблемных вопросов, в частности каким образом будут облагаться налогом переходные трансформационные разницы-корректировки.

Принципы перехода

Переход на МСФО с национальных стандартов бухгалтерского учета разных стран регулирует специальный стандарт — МСФО 1 «Первое применение МСФО», основная цель которого — обеспечить, чтобы первые финансовые отчеты предприятия, составленные по МСФО, содержали информацию, которая:

— является прозрачной для пользователей и сопоставимой во всех отраженных периодах;

— обеспечивает приемлемую отправную точку для учета по МСФО;

— является экономически обоснованной.

Если предприятие уже составляло отчетность по МСФО для банков или инвесторов, но учет вело по национальным стандартам, то требования МСФО 1 на нее не распространяются, даже если такая отчетность подготавливалась не в национальной валюте. Просто такая отчетность начиная с 2018 года будет предоставляться также органам государственной власти, в том числе для целей налогообложения.

Но если предприятие составляло финансовую отчетность по МСФО лишь для внутреннего пользования без обнародования ее содержания собственникам субъекта хозяйствования или любым другим внешним пользователям, тогда МСФО 1 применяется.

Первую финансовую отчетность по МСФО, включая сопоставимые данные предыдущего периода, предприятие должно составлять в соответствии с собственной учетной политикой, которая основывается на стандартах, действующих на конец первого отчетного периода. Выборочное применение отдельных стандартов не дает права предприятию указывать, что отчетность составлена по МСФО.

Предприятие составляет и подает свой первый отчет о финансовом состоянии по международным стандартам на дату перехода на МСФО, которая является отправной точкой для подготовки финансовой отчетности в соответствии с МСФО, и на две следующих годовых даты. То есть самая первая отчетность по МСФО должна содержать по крайней мере 3 отчета о финансовом состоянии и по 2 отчета о совокупных доходах, отчета о движении денежных средств и отчета об изменениях в собственном капитале, а также соответствующие примечания, включающие сравнительную информацию для всех поданных финансовых отчетов.

Особенности национального перехода на МСФО были изложены в письмах Минфина от 29.12.2017 г. № 35210-06-5/37175 и от 27.02.2018 г. № 35210-06-5/5570 (ср. ).

Так, предприятиям дано право выбора: избрать точкой перехода или 01.01.2017 г., или 01.01.2018 г. Как показывает практика, большинство предприятий выбирают второй вариант, воспользовавшись 2018 годом для разработки учетных политик, их оценок на налоговые обязательства, анализа соответствия IT-систем требованиям ведения учета по МСФО и обучения персонала.

Напомним, что ко всему комплекту финансовых отчетов, которые предоставляются по МСФО впервые, применяется версия стандартов, действующих по состоянию на конец первого отчетного периода по МСФО. Предыдущие редакции стандартов не применяются. В приведенном далее примере должны применяться МСФО, действующие на конец 2019 года.

Календарь перехода на МСФО

Перечень операций и объектов учета, по которым чаще всего возникают разницы между национальным и международным учетом, и особенности их применения приводятся в тексте МСФО 1 «Первое применение МСФО» и приложениях Б, В и Г к нему.

Тонкости перевода

В соответствии со ст. 121 Закона о бухучете для составления финансовой отчетности предприятия должны применяться международные стандарты, изложенные на государственном языке и официально обнародованные на веб-странице Министерства финансов.

Международные стандарты финансовой отчетности глобально разрабатываются и утверждаются Советом по международным стандартам бухгалтерского учета при Международной федерации бухгалтеров. Украину в Международной федерации бухгалтеров представляет ее действительный член — Всеукраинская общественная организация «Федерация профессиональных бухгалтеров и аудиторов Украины» (ФПБАУ), которая уполномочена производить официальный перевод стандартов на украинский язык.

Заказчиком перевода на протяжении последних лет является Минфин. И здесь возникает парадокс, из-за чего страдает качество и своевременность перевода, обнародования и применения МСФО в Украине.

Как мы знаем, Министерство финансов является самым большим распорядителем бюджетных средств Украины. Во исполнение функций государства в Украине ежегодно выделяются сотни миллиардов гривень, в том числе и на закупку товаров и услуг, необходимых для работы социальных, управленческих, правоохранительных и бюджетно-финансовых функций.

А официальный перевод МСФО объемом около 3 тысяч печатных страниц с ежегодными изменениями и обновлениями до 2017 года выполнялся исключительно за средства благотворительных и годовых взносов членов ФПБАУ. И только в 2017 году на частичную компенсацию расходов по переводу было выделено 35 тыс. грн. бюджетных средств. И это на фоне удачного или не очень (потому что не в открытом и не в прозрачном режиме) «освоения» в последнее время 7 млрд евро грантовых средств.

Недостаточность финансирования (годовой бюджет ФПБАУ не дотягивает и до миллиона гривень), усложненная процедура обнародования (после перевода стандарты вычитывают в Минфине, НБУ, а потом проводится экспертиза в Международной федерации бухгалтеров, затем опять в Минфине) и нехватка высококвалифицированных профессионалов по МСФО (и переводчиков, и преподавателей, и аудиторов с главными бухгалтерами, и налоговиков) приводят к целому ряду технических проблем, связанных с их применением, а именно:

1) стандарты переводятся несвоевременно. В частности, на сегодня на сайте Минфина размещена редакция МСБУ 1 «Предоставление финансовой отчетности», действовавшая до 2016 года, а новый МСФО 16 «Аренда», вступающий в силу с 01.01.2019 г. и имеющий чрезвычайно большое влияние на финансовое состояние, расчет финансовых результатов и структуру денежных потоков сельскохозяйственных предприятий, банков, торгово-розничных сетей, предприятий логистики, строительства и т. п., до сентября 2018 года не был обнародован;

2) в тексте самих стандартов встречаются вариации перевода одних и тех же терминов. В частности, Other comprehensive income переводится в одних стандартах как Інший сукупний дохід, в других — Інший сукупний прибуток. Хотя любой бухгалтер-практик знает, какая огромная разница между бухгалтерскими терминами «доход» и «прибыль». Сам Отчет о совокупном доходе (формулировка из НП(С)БУ 1 и утвержденной им формы 2) в официальном переводе МСБУ 1 называется Звіт про сукупні доходи, а в п. 10 оригинальной англоязычной версии стандарта — Звіт про прибутки і збитки та інший сукупний дохід (Statement of profit or loss and other comprehensive income). Встречаются и смысловые неточности;

3) значительное число главных бухгалтеров, аудиторов и подавляющее большинство представителей контролирующих органов имеют очень ограниченный уровень осведомленности об МСФО. Как следствие, не продисконтированные долгосрочные активы и не сформированные обеспечения в обнародованных балансах, развернутые курсовые разницы в отчетах о совокупных доходах, отчет о капитале без сравнительных данных, а примечания не имеют и половины необходимого раскрытия. Последний факт, когда не раскрываются операции со связанными лицами, не проводится количественная оценка финансовых рисков, не раскрываются графики погашения кредитов и непогашения дебиторской задолженности, нивелирует основную цель введения международных стандартов — прозрачность и повышение доверия к финансовой информации субъектов хозяйствования.

Все эти проблемы приводят к свободной трактовке стандартов как бухгалтерами-практиками, так и представителями контролирующих органов и, как следствие, — к засилию жалоб и судебных исков на решения ГФС, которые на местах, к глубокому сожалению, принимаются на свое усмотрение и по «фискальной фантазии» проверяющих, не обремененных ответственностью за непрофессиональные решения. Таким образом, достижение цели по развитию доверия плательщик — ГФС остается модным лозунгом, далеким от желаемой действительности.

Налоговые последствия

Одной из важнейших задач, которые ожидают от главного бухгалтера руководство предприятия и собственники, является заблаговременный расчет налогов и поиск оптимальной модели налогообложения. При составлении финотчетности по международным стандартам учетный подход к налогам на прибыль определяет МСБУ 12 «Налоги на прибыль».

Как известно, налог на прибыль, начисленный по налоговой декларации, и расходы по налогу, которые подлежат отражению в Отчете о финансовых результатах, не всегда совпадают из-за наличия большого количества определенных в НКУ налоговых разниц. Поэтому принято разделять текущий налог на прибыль (тот, который определен в соответствии с налоговым законодательством) и налоговые расходы (текущий налог, скорректированный на влияние временных налоговых разниц).

Временные разницы — это разницы между балансовой стоимостью актива или обязательства в отчете о финансовом состоянии и их налоговой базой. Временные разницы могут быть:

1) подлежащими налогообложению. Это временные разницы, которые при определении суммы обложенной налогом прибыли или убытка будущих периодов будут вызывать возникновение сумм, подлежащих налогообложению, если балансовая стоимость актива или обязательства возмещается или погашается;

2) подлежащими вычету. Временные разницы, которые имеют противоположное значение.

По первому типу разниц возникают отсроченные налоговые обязательства (ОНО). Они являются суммами налогов на прибыль, которые подлежат уплате в будущих периодах в соответствии с налогооблагаемыми временными разницами. Второй тип разниц приводит к возникновению отсроченных налоговых активов (ОНА). Это суммы налогов на прибыль, которые подлежат возмещению в будущих периодах в соответствии с:

— временными разницами, подлежащими вычету;

— переносом неиспользованных налоговых убытков на будущие периоды;

— переносом неиспользованных налоговых льгот на будущие периоды.

В Украине предприятия с годовым доходом менее 20 млн грн. имеют право не вычитать налоговые разницы. Они уплачивают налог с учетной прибыли до налогообложения, имея при этом право на признание отсроченного актива относительно налоговых убытков. Некоторые из них, а также сельскохозяйственные товаропроизводители имеют право выбрать упрощенную систему налогообложения согласно разд. XIV НКУ. Соответственно и отсроченные налоги в их отчете о финансовом состоянии не возникают.

Остальные предприятия должны на каждую отчетную дату (ежеквартально) определять налоговые разницы, возникающие при:

1) начислении амортизации необоротных активов (ст. 138 НКУ);

2) формировании резервов (обеспечений) (ст. 139 НКУ);

3) осуществлении финопераций (ст. 140 НКУ).

Не останавливаясь подробно на нормативном регулировании налоговых разниц, перейдем к примеру расчетов, как повлияет на отчет о финансовом состоянии и финансовых результатах за 2018 год принятое на предприятии управленческое решение: отчитываться по национальным П(С)БУ или сразу подготовить и подать финансовую отчетность по МСФО.

Пример. Предприятие на дату перехода вело свой учет и составляло финансовую отчетность в соответствии с требованиями украинского законодательства, которые не в полной мере совпадают с МСФО. Руководство приняло решение избрать точкой перехода на международные стандарты 01.01.2018 г., а первая полная финансовая отчетность по МСФО будет подаваться за год, который завершится 31.12.2019 г.

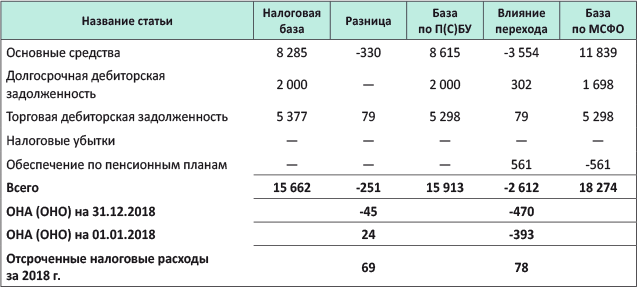

По состоянию на 01.01.2018 г. были выведены такие налоговые разницы в отчетах о финансовом состоянии, составленных по национальным П(С)БУ и по МСБУ (в тыс. грн.):

Через год, 31.12.2018 г. показатели были такие:

Отчет о финансовых результатах за 2018 год, составленный по П(С)БУ, а также трансформированный согласно МСФО, будет выглядеть так:

Отчет по МСФО рассчитан из технических допущений (для упрощения расчетов), что вся амортизация в себестоимости и все пенсионные обеспечения проходят через административные расходы, хотя на практике распределение должно быть четким в соответствии с целевым назначением основных средств и трудовыми обязанностями сотрудников, которые имеют право на льготные пенсии.

Финансовые доходы представляют собой амортизацию дисконта по выданным беспроцентным займам номиналом 2 млн грн. с примененной ставкой дисконта 16 %.

Текущий налог на прибыль по П(С)БУ в нашем случае рассчитан так:

| ТНнП = (Учетная прибыль до налогообложения ± чистая корректировка амортизации ОС - накопленные налоговые убытки) х ставку налогообложения; |

ТНнП = (512 - 26 - 425) х 18 % = 61 х 18 % = 11 тыс. грн.

Если бы результат был отрицательным, то сумма использованных убытков была бы меньше и разница осталась бы в ОНА.

Отсроченный налог в отчете о финансовых результатах по П(С)БУ (69 тыс. грн. расходов) рассчитан как разница между чистым ОНА/ОНО на конец 2018 года (- 45 — ОНО) и на его начало (+24 — ОНА). Аналогичным способом рассчитаны расходы по налогу и по МСФО (78 тыс. грн. расходов), но исходя из разниц между налоговыми базами и базами по МСФО.

А вот текущий налог по МСФО будет зависеть от того, какую отчетность предприятие подаст как официальную за 2018 год — составленную по П(С)БУ или по МСФО. Если по П(С)БУ, то и сумма текущего налога будет неизменной — 11 тыс. грн. Если по МСФО — тогда должно быть учтено влияние амортизации дисконта (234 тыс. грн. доходов) и изменения пенсионных обеспечений (75 тыс. грн. расходов), которые не прописаны в НКУ как налоговые разницы. Именно второй вариант представлен в нашем примере.

Как видим, в примере предприятию было бы более выгодно подать финансовую отчетность по П(С)БУ, а результаты трансформации использовать в будущих периодах.

Правда, входные корректировки, как признание дисконта по займу в сумме 536 тыс. грн. и создание обеспечения под льготные пенсии в сумме 486 тыс. грн., которые пошли в уменьшение нераспределенной прибыли на дату перехода на МСФО и признаны в нашем примере как отсроченные налоговые активы, по сути навсегда выпадают из налоговых расходов из-за того, что такие разницы не прописаны как временные в действующей редакции НКУ. Поэтому и признание их как ОНА будет вызывать дискуссии.

Приведенные примеры не являются исключительными: списание и обесценивание отдельных активов, результаты дисконтирования/расчета амортизированной стоимости, признание доходов «первого дня» по операциям со связанными лицами в капитале (не в доходах, которые будут влиять на налогооблагаемую прибыль), влияние трансформационных разниц и учетных политик по МСФО на налогообложение — все это будет создавать новые поводы для фискальных заключений и налоговых рисков для плательщиков.

Фактически, шагая вместе с изменениями бухгалтерского учета и финансовой отчетности, налог на выведенный капитал (НнВК) существенно изменяет ситуацию и нивелирует приведенные выше налоговые риски:

— сверхважными становятся качество учетных политик, полнота, объективность предоставления информации в финансовых отчетах;

— сама суть основного объекта НнВК — дивиденды полностью совпадает с философией бизнеса — получение прибыли, реинвестирование (без налога), уплата дивидендов — с НнВК;

— трансформационные разницы на переходном на МСФО этапе становятся нейтральными для налогообложения;

— исчезают имеющиеся на сегодня административные споры и обжалования плательщиков в условиях, когда основным налоговым объектом является сумма выплаченных дивидендов;

— владельцы бизнеса, инвесторы и кредиторы получают качественную финансовую отчетность для принятия взвешенных и правильных управленческих решений;

— и что также является ценным — НнВК существенно упрощает администрирование (объекты НнВК — исключительно операции с неплательщиками), упрощает — как для плательщиков, так и для контролирующих органов, что будет способствовать эффективной, не на лозунгах, а действительной реформе ГФС, превращая ее в квалифицированную аналитическую службу.