3.1. Налогообложение отпускных

Начисляем отпускные

Независимо от того, вписывается отпуск работника в рамки одного месяца или «захватывает» дни сразу двух месяцев (а возможно, и больше), отпускные выплачивают одной суммой. Сделать это, напомним, нужно не позднее чем за 3 календарных дня до начала отпуска.

А как обстоят дела с начислением и налогообложением отпускных сумм?

Когда весь отпуск работника приходится на один месяц, вопросов с начислением и налогообложением отпускных, как правило, не возникает. Однако довольно часто отпуска начинаются в одном месяце, а заканчиваются в другом. При таких «переходящих» отпусках у вас есть два варианта действий:

1) всю сумму «переходящих» отпускных вы можете начислить в том месяце, в котором ее выплачиваете;

2) отпускные можете начислить частями — отдельно по каждому месяцу, на который приходятся календарные дни отпуска.

Вы можете выбрать любой из них.

Нам больше по душе второй вариант, поскольку он соответствует требованиям п.п. 1.6.1 Инструкции № 5. Напомним: этот подпункт указывает, что суммы начислений за время отпусков, в отличие от порядка их фактической выплаты, распределяются пропорционально времени, приходящемуся на дни отпуска в соответствующем месяце.

К тому же такой вариант начисления упрощает налогообложение отпускных (об этом подробнее поговорим позднее).

Хотя на практике используют оба варианта начисления. Исходя из этого мы и будем рассматривать порядок учета и налогообложения сумм отпускных.

Обратим ваше внимание еще на один нюанс. В соответствии со ст. 31 Закона об оплате труда размер заработной платы за полностью выполненную месячную (часовую) норму труда не может быть ниже размера МЗП* (в 2019 году — 4173 грн.). В противном случае придется рассчитать и начислить работнику «трудовую» доплату до уровня МЗП.

* Здесь и далее – минимальная заработная плата.

При этом суммы среднего заработка, которые сохраняются за работником за время его отпуска, не включают в заработную плату для обеспечения ее минимального уровня. Такой вывод следует из положений ст. 31 Закона об оплате труда. Согласны с ним и в Минсоцполитики (см. письма от 13.02.2017 г. № 322/0/101-17/282 и от 21.03.2017 г. № 791/0/101-17/282). Ведь отпускные — это выплата, начисленная за неотработанное время (см. п.п. 2.2.12 Инструкции № 5). Их расчет производят в соответствии с Порядком № 100, а не в зависимости от месячной (часовой) нормы труда, установленной работнику, в месяце, на который приходится ежегодный отпуск.

Следовательно, если на текущий месяц приходится отпуск работника, то для обеспечения минимального размера заработной платы (выполнения требования ст. 31 Закона об оплате труда) заработную плату, начисленную ему за фактически выполненную работу, следует сравнить с МЗП, рассчитанной пропорционально выполненной норме труда (отработанному времени). Отпускные отбрасываем. Подробнее о «трудовой» доплате до МЗП см. в «Налоги и бухгалтерский учет», 2019, № 15, с. 88.

Удерживаем налоги и сборы

В части любых выплат работникам работодатель должен решить: нужно ли удерживать с них НДФЛ и ВС, и если да, то в каком порядке? Ответы на эти вопросы в отношении сумм отпускных вы получите ниже.

НДФЛ. Согласно п.п. 2.2.12 Инструкции № 5 оплата ежегодных отпусков относится к фонду дополнительной заработной платы. А это значит, что к ней нужно применять те же НДФЛ-правила, что и к самой заработной плате.

Как вы наверняка знаете, базой обложения НДФЛ является общий налогооблагаемый доход, в который попадает в том числе и заработная плата (п.п. 164.2.1 НКУ).

Следовательно,

сумма отпускных включается в общий месячный (годовой) налогооблагаемый доход и подлежит обложению НДФЛ

Ставка НДФЛ в этом случае равна 18 %.

Поскольку отпускные имеют зарплатную сущность, применяйте к ним следующие правила:

1) учитывайте их сумму при определении предельного размера дохода, который дает право на получение налоговой социальной льготы (далее — НСЛ). При этом «переходящие» отпускные, если вы начисляете их наперед (см. первый вариант на с. 64), относите к месяцам, за которые они начислены (абзац третий п.п. 169.4.1 НКУ). Подробно о применении НСЛ читайте в «Налоги и бухгалтерский учет», 2019, № 6, с. 3;

2) объект обложения НДФЛ при начислении отпускных уменьшайте на сумму НСЛ (при наличии права на нее) (п. 164.6 НКУ).

Важно! Мы уже говорили о том, что отпускные должны быть выплачены не позднее чем за 3 дня до начала отпуска. То есть, как правило, вначале идет выплата (по сути, авансом), а затем начисление отпускных и заработной платы:

— в месяце, в котором производится их выплата, — если предприятие применяет первый вариант начисления отпускных,

или

— в месяце, на который приходится отпуск, — если предприятие применяет второй вариант.

Так вот, имейте в виду: пока нет начисления, НДФЛ нужно удерживать с рассчитанной суммы отпускных, не уменьшая ее на НСЛ. Ведь в п. 164.6 НКУ речь идет о начисленном доходе. Кроме того, не зная общей суммы дохода за месяц, нельзя определить, имеет ли работник право в принципе претендовать на НСЛ. Вот потому-то при выплате отпускных наперед базу обложения НДФЛ рассчитывают без уменьшения на НСЛ;

3) сумму начисленных и выплаченных отпускных в составе заработной платы, а также удержанный и уплаченный с такого дохода НДФЛ отражайте в разделе I Налогового расчета по форме № 1ДФ с признаком дохода «101».

Сроки для уплаты НДФЛ при выплате отпускных вы найдете в табл. 3.2 на с. 68.

Военный сбор. Одновременно с НДФЛ из отпускных вы обязаны удержать еще и ВС. Это следует из п.п. 1.2 п. 161 подразд. 10 разд. XX НКУ.

Но учтите:

при определении базы обложения ВС сумму отпускных не уменьшают на суммы удержанных с нее НДФЛ, других платежей, а также НСЛ (при наличии права на нее)

Ставка ВС составляет 1,5 %.

Сумму начисленных и выплаченных отпускных в составе общей суммы начисленного и выплаченного дохода, а также удержанного и перечисленного с этого дохода ВС отражают в разделе ІІ Налогового расчета по форме № 1ДФ по строке «Військовий збір».

Сроки уплаты ВС при выплате отпускных соответствуют срокам уплаты НДФЛ (см. табл. 3.2 на с. 68). Об этом говорит п.п. 1.4 п. 161 подразд. 10 разд. XX НКУ.

Единый социальный взнос

Разобрались с НДФЛ и ВС? На очереди – ЕСВ. Поскольку отпускные включаются в фонд оплаты труда в соответствии с Инструкцией № 5, они попадают в базу начисления этого взноса на основании абзаца первого п. 1 ч. 1 ст. 7 Закона № 2464. Как произвести начисление ЕСВ на сумму отпускных, рассмотрим далее.

Первое, на чем мы остановимся, — ставки ЕСВ. Для наглядности приведем их в табл. 3.1.

Таблица 3.1. Ставки ЕСВ

| № п/п | Категория плательщиков | Размер ставки |

| 1 | Предприятия (кроме указанных в пп. 3 и 4 этой таблицы) и самозанятые лица на отпускные обычных работников | 22 % |

| 2 | Предприятия (кроме указанных в пп. 3 и 4 этой таблицы) и физлица-предприниматели (в том числе ФЛП-единоналожники) на отпускные работников с инвалидностью | 8,41 % |

| 3 | Предприятия и организации всеукраинских общественных организаций лиц с инвалидностью, в частности обществ УТОГ и УТОС* | 5,3 % |

| 4 | Предприятия и организации общественных организаций лиц с инвалидностью* | 5,5 % — отпускные работников с инвалидностью; 22 % — отпускные других работников |

| * Если у них количество работников с инвалидностью составляет не менее 50 % общей численности работающих и фонд оплаты труда таких лиц с инвалидностью — не менее 25 % суммы расходов на оплату труда. | ||

ЕСВ начисляют в пределах максимальной величины базы начисления этого взноса (ч. 3 ст. 7 Закона № 2464)

Максимальная сумма дохода, с которой взимается ЕСВ, составляет 15 размеров МЗП, установленной законом. В 2019 году месячный размер МЗП — 4173 грн. Следовательно, максимальная величина базы начисления ЕСВ в 2019 году — 62595,00 грн.

Имейте в виду: с сумм «переходящих» отпускных ЕСВ необходимо взимать с учетом правил, установленных п.п. 2 п. 3 разд. IV Инструкции № 449. Они гласят, что максимальную величину, с которой уплачивается ЕСВ, при начислении отпускных применяют отдельно за каждый месяц.

То есть для целей сравнения с максимальной величиной базы начисления ЕСВ суммы отпускных необходимо распределить по месяцам, к которым они относятся. «Переходящие» отпускные за каждый месяц (с учетом заработной платы за отработанные в этих месяцах дни) отдельно сравнивают с максимальной величиной базы начисления ЕСВ, действовавшей в месяце, за который начислены отпускные.

К определенной базе начисления ЕСВ применяют соответствующую ставку (см. табл. 3.1) и получают сумму ЕСВ за месяц.

Но будьте внимательны, если база начисления ЕСВ, к которой применяют ставку взноса 22 %, определенная по работнику, для которого это место работы является основным*, не превышает размера МЗП. В случае когда такой работник находился в трудовых отношениях полный календарный месяц или отработал все рабочие дни отчетного месяца, сумму ЕСВ рассчитывают как произведение размера МЗП и установленной ставки ЕСВ. В 2019 году размер минимального страхового взноса составляет 918,06 грн. (4173 грн. х 22 % : 100 %).

* Основным считают место работы, где лицо работает на основании заключенного трудового договора, где находится (оформлена) его трудовая книжка, в которую вносится соответствующая запись о работе (п. 12 ч. 1 ст. 1 Закона № 2464).

Таким образом, если база начисления ЕСВ по основному работнику не превышает размера МЗП, установленной законом на месяц, за который начисляются отпускные, то этот взнос платят с минималки (абзац второй ч. 5 ст. 8 Закона № 2464).

Работников — внешних совместителей это не касается. Для них в качестве базы начисления ЕСВ берут сумму фактически начисленной заработной платы, независимо от ее размера.

А вот по доходу внутренних совместителей требование об уплате ЕСВ с МЗП выполнять нужно. При этом для сравнения с МЗП берут весь начисленный доход — как по основному месту работы, так и по внутреннему совместительству.

Что касается работников, для которых предусмотрены льготные ставки ЕСВ (8,41 %, 5,3 % и 5,5 %), то по ним ЕСВ начисляют от фактической суммы заработной платы (см. консультацию в подкатегории 301.04.01 БЗ**).

** База знаний, размещенная на официальном сайте ГФСУ (zir.sfs.gov.ua).

Обратите внимание: как и в «максимальном» случае, для целей сравнения с МЗП «переходящие» отпускные относят к месяцам, за которые они начислены (см. письмо ГФСУ от 11.03.2015 г. № 5084/6/99-99-17-03-03-15).

Пример 3.1. Работник предприятия, не являющийся лицом с инвалидностью, для которого данное место работы является основным, ушел в ежегодный отпуск с 25 марта 2019 года на 24 календарных дня. Всю сумму отпускных предприятие начисляет наперед (в том месяце, в котором выплачивает).

Оклад работника составляет 3800,00 грн. Сумма зарплаты за фактически отработанные дни марта (15 раб. дн.) — 2850,00 грн. (3800,00 грн. : 20 раб. дн. х 15 раб. дн.).

С учетом переноса рабочих дней согласно распоряжению КМУ от 10.01.2019 г. № 7-р, работник в апреле отработал только 7 рабочих дней. Сумма заработной платы за фактически отработанные дни апреля — 1330,00 грн. (3800,00 грн. : 20 раб. дн. х 7 раб. дн.).

Сумма отпускных за период ежегодного отпуска — 3142,08 грн., в том числе:

— за 7 календарных дней марта — 916,44 грн.;

— за 17 календарных дней апреля — 2225,64 грн.

«Трудовая» доплата до минзарплатного уровня за март равна:

4173,00 грн. : 20 раб. дн. х 15 раб. дн. - 2850,00 грн. = 279,75 грн.

«Трудовая» доплата до минзарплатного уровня за апрель равна:

4173,00 грн. : 20 раб. дн. х 7 раб. дн. - 1330,00 грн. = 130,55 грн.

Отпускные относим к месяцам, за которые они начислены (март и апрель 2019 года).

Общая сумма мартовской зарплаты, отпускных за дни отпуска в этом месяце, а также доплаты до минзарплатного уровня составила:

2850,00 грн. + 916,44 грн. + 279,75 грн. = 4046,19 грн.

Определим сумму ЕСВ от фактической базы начисления:

4046,19 грн. х 22 % : 100 % = 890,16 грн.

Поскольку фактическая база начисления ЕСВ (4046,19 грн.) за март оказалась ниже установленного размера МЗП (4173,00 грн.), на разницу между этими двумя величинами (далее — разница) доначисляем ЕСВ:

(4173,00 грн. - 4046,19 грн.) х 22 % : 100 % = 27,90 грн.

В результате общая сумма ЕСВ за март составила:

890,16 грн. + 27,90 грн. = 918,06 грн.

После того, как будет начислена зарплата за апрель, предприятие проведет сравнительные расчеты по этому месяцу.

Общая сумма зарплаты за апрель, отпускных, приходящихся на этот месяц, а также доплаты до минзарплатного уровня составляет:

1330,00 грн. + 2225,64 грн. + 130,55 грн. = 3686,19 грн.

Определим сумму ЕСВ от фактической базы начисления ЕСВ:

3686,19 грн. х 22 % : 100 % = 810,96 грн.

Как видим, фактическая база начисления ЕСВ за апрель (3686,19 грн.) также оказалась ниже установленной МЗП (4173,00 грн.). Поэтому, чтобы выполнить требование о ЕСВ с МЗП, в этом месяце тоже рассчитываем разницу. Ее величина равна:

4173,00 грн. - 3686,19 грн. = 486,81 грн.

Определим сумму ЕСВ, которая будет уплачена за апрель с разницы:

486,81 грн. х 22 % : 100 % = 107,10 грн.

В итоге общая сумма ЕСВ за апрель составляет:

810,96 грн. + 107,10 грн. = 918,06 грн.

Подробнее о «трудовой» доплате до минзарплаты, а также об уплате ЕСВ с МЗП вы можете прочитать в «Налоги и бухгалтерский учет», 2017, № 7.

Сроки перечисления обязательных платежей

Теперь определимся с тем, в какие сроки начисленные суммы НДФЛ, ВС и ЕСВ нужно уплатить. Приведем эти сроки в табл. 3.2.

Таблица 3.2. Сроки уплаты НДФЛ, ВС и ЕСВ с сумм отпускных

| Порядок выплаты | НДФЛ, ВС | ЕСВ |

| При получении денежных средств на выплату отпускных (перечислении отпускных на счет работника) с текущего счета в банке | Одновременно с получением денежных средств в банке (перечислением денежных средств с текущего счета в банке) (п.п. 168.1.2 НКУ) | Одновременно с получением денежных средств в банке (перечислением отпускных на счет работника) (абзац второй ч. 8 ст. 9 Закона № 2464, п.п. 7 п. 3 разд. IV Инструкции № 449) |

| При выплате отпускных наличными из кассы* | В течение 3 банковских дней, следующих за днем выплаты (п.п. 168.1.4 НКУ) | В день выплаты отпускных (абзац второй ч. 8 ст. 9 Закона № 2464, п.п. 7 п. 3 разд. IV Инструкции № 449) |

| Отпускные начислены, но не выплачены | В течение 30 календарных дней, следующих за последним днем месяца, в котором начислены невыплаченные отпускные (п.п. 49.18.1, п. 57.1 и п.п. 168.1.5 НКУ) | Не позднее 20-го числа (а горные предприятия — не позднее 28-го числа) месяца, следующего за месяцем начисления отпускных** (абзац первый ч. 8 ст. 9 Закона № 2464, п.п. 6 п. 3 разд. IV Инструкции № 449) |

| * За счет денежных средств, которые не были получены в банке на указанные цели, а поступили в кассу предприятия, например, как выручка. ** Если последний день срока уплаты ЕСВ приходится на выходной или праздничный/нерабочий день, последним днем срока уплаты взноса считается первый рабочий день, следующий за выходным или праздничным/нерабочим днем (п. 11 разд. IV Инструкции № 449). | ||

Ну вот, теперь все «начислительно-перечислительные» вопросы рассмотрены. Пришло время узнать, как суммы отпускных отражают в учете и отчетности. Об этом читайте дальше.

3.2. Отражаем отпускные в учете

Бухгалтерский учет

Для оплаты работникам отпусков предприятие (если для него это обязательно или по самостоятельному решению) создает соответствующее обеспечение — резерв отпусков. Подробнее о нем вы можете прочесть в разделе 5 на с. 97. Здесь же мы приведем лишь главные тезисы.

Сумму созданного резерва отпусков в бухучете признают расходами. На это указывает абзац седьмой п. 13 П(С)БУ 11. Отражают начисление резерва с помощью записи:

Дт 23, 91, 92, 93 или 94* — Кт 471 «Обеспечение выплат отпусков».

* В зависимости от функциональных обязанностей работников.

То есть отпускной резерв включают полностью в расходы, не дожидаясь, пока он будет использован. Делают это равномерно в течение года — по мере начисления резерва.

При его использовании (т. е. при начислении отпускных, компенсации за неиспользованный отпуск, а также ЕСВ, начисленного на эти суммы) делают записи:

— Дт 471 — Кт 661 «Расчеты по заработной плате» — на сумму начисленных отпускных или компенсации за неиспользованный отпуск;

— Дт 471 — Кт 651 «По расчетам по общеобязательному государственному социальному страхованию» — на сумму начисленного на отпускные или компенсацию ЕСВ.

Учтите: использовать резерв можно только до нулевого значения. Если «запасов» резерва не хватило, чтобы полностью покрыть сумму отпускных с учетом начисленного ЕСВ, сумму превышения в зависимости от места работы отпускника следует включить в расходы с помощью записи: Дт 23, 91, 92, 93, 94 — Кт 661, 651.

Суммы удержанных НДФЛ и ВС из суммы отпускных отражают в обычном порядке: Дт 661 — Кт 641/НДФЛ, 642/ВС соответственно.

Налоговый учет

Теперь разберемся, повлияет ли как-то начисление отпускных и ЕСВ на них на объект обложения налогом на прибыль, и если да, то каким образом.

Напомним: объектом обложения налогом на прибыль на сегодняшний день является бухгалтерский финрезультат до налогообложения. На бухгалтерский финрезультат влияют, в частности, суммы понесенных в отчетном периоде расходов. Следовательно, сумма начисленных отпускных и ЕСВ на них (или сумма начисленного резерва) поучаствует в определении объекта обложения налогом на прибыль в составе бухгалтерского финрезультата.

При этом высокодоходники** и малодоходники-добровольцы обязаны корректировать бухгалтерский финрезультат до налогообложения на разницы, установленные НКУ. Среди них есть «обеспечительная» разница, обязывающая увеличивать финрезультат на сумму начисленных в бухучете обеспечений и уменьшать его на сумму расходов, возмещенных за счет таких обеспечений (пп. 139.1.1 и 139.1.2 НКУ).

** Высокодоходники — это плательщики налога на прибыль, у которых годовой доход от любой деятельности (за вычетом непрямых налогов), определенный по правилам бухгалтерского учета, за последний годовой отчетный (налоговый) период превышает 20 млн грн. (абзац восьмой п.п. 134.1.1 НКУ). Все остальные предприятия являются малодоходниками.

Однако резерва на оплату отпусков такие корректировки не касаются

Об этом прямо говорится в п. 139.1 НКУ. Кроме того, это видно и из приложения РІ к декларации по налогу на прибыль***, которое не предусматривает определения разниц по «отпускным» обеспечениям.

*** На сегодняшний день действующей является форма декларации, утвержденная приказом Минфина от 20.10.2015 г. № 897 (в редакции приказа от 19.10.2018 г. № 842).

Таким образом, с начислением и выплатой отпускных в налоговоприбыльном учете все, как бухучет прописал.

Исключение составляют отпускные и ЕСВ, которые начислены за счет обеспечения, созданного до 01.01.2015 г. В целях расчета налогооблагаемой прибыли бухгалтерский финрезультат уменьшают на эти суммы в соответствии с п. 24 подразд. 4 разд. ХХ НКУ. Причем делают это как высокодоходники, так и малодоходники. Подробнее см. в подразделе 5.4 на с. 101.

Закрепим все вышесказанное на примерах.

Пример 3.2. Предприятие предоставило бухгалтеру Костюковой А. В. с 25.03.2019 г. ежегодный основной отпуск продолжительностью 24 календарных дня.

Расчетным периодом при исчислении среднего заработка для оплаты времени ежегодного основного отпуска является март 2018 года — февраль 2019 года.

В течение расчетного периода работнице начислены:

— заработная плата — 62260,00 грн.;

— отпускные за время предыдущего ежегодного основного отпуска — 5094,00 грн.;

— дивиденды за 2018 год — 9000,00 грн.;

— больничные — 2260,00 грн.

С 08.01.2019 г. по 18.01.2019 г. работнице был предоставлен отпуск без сохранения заработной платы продолжительностью 11 календарных дней на основании ст. 26 Закона об отпусках.

Оклад работницы составляет 7160,00 грн. Заработная плата за отработанные дни марта 2019 года — 5370,00 грн., за отработанные дни апреля 2019 года — 2506,00 грн. Права на НСЛ работница не имеет.

Предприятие начисляет отпускные отдельно за каждый месяц, на который приходятся дни отпуска. Резерв отпусков создается в соответствии с требованиями П(С)БУ.

Рассчитаем сумму отпускных:

1) определяем суммарный заработок за расчетный период с учетом положений пп. 3 и 4 Порядка № 100. В расчет попадут начисленные в расчетном периоде заработная плата, отпускные за предыдущий отпуск и больничные. Сумму дивидендов не учитываем (п.п. «к» п. 4 упомянутого Порядка). Таким образом, суммарный заработок за март 2018 года – февраль 2019 года составит:

62260,00 + 5094,00 + 2260,00 = 69614,00 (грн.);

2) определяем количество календарных дней в расчетном периоде, которые включаются в расчет средней зарплаты:

365 - 11 - 11 = 343 (к. дн.),

где 365 — общее количество календарных дней в расчетном периоде;

11 — количество праздничных и нерабочих дней, приходящихся на расчетный период;

11 — продолжительность отпуска без сохранения заработной платы (ее вычитаем из расчетного периода на основании абзаца шестого п. 2 Порядка № 100);

3) определяем среднедневной заработок:

69614,00 грн. : 343 к. дн. = 202,96 грн.;

4) рассчитываем сумму отпускных:

202,96 грн. х 24 к. дн. = 4871,04 грн.,

в том числе:

— за календарные дни отпуска, приходящиеся на март, — 1420,72 грн. (202,96 грн. х 7 к. дн.);

— за календарные дни отпуска, приходящиеся на апрель, — 3450,32 грн. (202,96 грн. х 17 к. дн.).

Теперь определяем налогооблагаемый доход работницы:

— за март — 6790,72 грн. (5370,00 грн. + 1420,72 грн.);

— за апрель — 5956,32 грн. (2506,00 грн. + 3450,32 грн.).

Как видим, в каждом из приведенных месяцев налогооблагаемый доход не превышает максимальную величину базы начисления ЕСВ (62595 грн.). При этом он выше МЗП (4173 грн.). А значит, ЕСВ взимаем с фактической суммы заработной платы и отпускных.

Указанные операции в учете предприятия необходимо отразить так, как показано в табл. 3.3 (см. с. 71). При этом для упрощения примера проводки по выплате зарплаты за первую половину марта 2019 года (аванса) мы не приводим.

Таблица 3.3. Учет «переходящих» отпускных

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 20 марта 2019 года (день выплаты отпускных) | ||||

| 1 | Уплачены со всей суммы отпускных при их выплате: | |||

| — ЕСВ (4871,04 грн. х 22 % : 100 %) | 651 | 311 | 1071,63 | |

| — НДФЛ (4871,04 грн. х 18 % : 100 %) | 641/НДФЛ | 311 | 876,79 | |

| — ВС (4871,04 грн. х 1,5 % : 100 %) | 642/ВС | 311 | 73,06 | |

| 2 | Перечислена сумма отпускных на текущий счет работницы в банке (4871,04 грн. - 876,79 грн. - 73,06 грн.) | 661 | 311 | 3921,19 |

| 31 марта 2019 года (день начисления заработной платы за март 2019 года) | ||||

| 1 | Начислена заработная плата за март 2019 года | 92 | 661 | 5370,00 |

| 2 | Начислена сумма отпускных за март 2019 года | 471 | 661 | 1420,72 |

| 3 | Начислен ЕСВ на сумму: | |||

| — заработной платы за март 2019 года (5370,00 грн. х 22 % : 100 %) | 92 | 651 | 1181,40 | |

| — отпускных за март 2019 года (1420,72 грн. х 22 % : 100 %) | 471 | 651 | 312,56 | |

| 4 | Удержаны из зарплаты и отпускных за март 2019 года: | |||

| — НДФЛ (6790,72 грн. х 18 % : 100 %) | 661 | 641/НДФЛ | 1222,33 | |

| — ВС (6790,72 грн. х 1,5 % : 100 %) | 661 | 642/ВС | 101,86 | |

| 5 апреля 2019 года (день выплаты заработной платы за март 2019 года) | ||||

| 1 | Уплачены с суммы зарплаты за март 2019 года: | |||

| — ЕСВ | 651 | 311 | 1181,40 | |

| — НДФЛ (5370,00 грн. х 18 % : 100 %) | 641/НДФЛ | 311 | 966,60 | |

| — ВС (5370,00 грн. х 1,5 % : 100 %) | 642/ВС | 311 | 80,55 | |

| 2 | Перечислена зарплата за март 2019 года на текущий счет работницы в банке (5370,00 грн. - 966,60 грн. - 80,55 грн.) | 661 | 311 | 4322,85 |

| 30 апреля 2019 года (день начисления заработной платы за апрель 2019 года) | ||||

| 1 | Начислена заработная плата за апрель 2019 года | 92 | 661 | 2506,00 |

| 2 | Начислена сумма отпускных за апрель 2019 года | 471 | 661 | 3450,32 |

| 3 | Начислен ЕСВ на сумму: | |||

| — заработной платы за апрель 2019 года (2506,00 грн. х 22 % : 100 %) | 92 | 651 | 551,32 | |

| — отпускных за апрель 2019 года (3450,32 грн. х 22 % : 100 %) | 471 | 651 | 759,07 | |

| 4 | Удержаны из зарплаты и отпускных за апрель 2019 года: | |||

| — НДФЛ (5956,32 грн. х 18 % : 100 %) | 661 | 641/НДФЛ | 1072,14 | |

| — ВС (5956,32 грн. х 1,5 % : 100 %) | 661 | 642/ ВС | 89,34 | |

| 3 мая 2019 года (день выплаты заработной платы за апрель 2019 года) | ||||

| 1 | Уплачены с суммы зарплаты за апрель 2019 года: | |||

| — ЕСВ | 651 | 311 | 551,32 | |

| — НДФЛ (2506,00 грн. х 18 % : 100 %) | 641/НДФЛ | 311 | 451,08 | |

| — ВС (2506,00 грн. х 1,5 % : 100 %) | 642/ВС | 311 | 37,59 | |

| 2 | Перечислена на текущий счет работницы в банке зарплата за апрель 2019 года (2506,00 грн. - 451,08 грн. - 37,59 грн.) | 661 | 311 | 2017,33 |

Напомним, что в определенных случаях работник может быть отозван из отпуска (см. подраздел 1.11 на с. 33). Как такое мероприятие отразить в учете предприятия, мы покажем на следующем примере.

Пример 3.3. Предприятие предоставило электрогазосварщику Борисенко Д. И. с 01.04.2019 г. ежегодный основной отпуск продолжительностью 24 календарных дня.

Однако 11 апреля 2019 года работник был отозван из отпуска для устранения последствий производственной аварии. Отзыв оформлен приказом руководителя на основании письменного согласия отпускника.

Таким образом, сотрудник фактически находился в отпуске 10 календарных дней. Неиспользованные 14 календарных дней отпуска по согласованию с работодателем перенесены на август 2019 года.

Должностной оклад работника составляет 6300,00 грн. в месяц.

Среднедневная зарплата за расчетный период (апрель 2018 года — март 2019 года) — 236,16 грн.

Сумма начисленных отпускных — 5667,84 грн. (236,16 грн. х 24 к. дн.).

Отпускные выплачены работнику перед уходом в отпуск 22.03.2019 г. Одновременно с выплатой отпускных перечислены:

— ЕСВ в сумме 1246,92 грн. (5667,84 грн. х 22 % : : 100 %);

— НДФЛ в сумме 1020,21 грн. (5667,84 грн. х 18 % : 100 %);

— ВС в сумме 85,02 грн. (5667,84 грн. х 1,5 % : : 100 %).

Отпускные в сумме 4562,61 грн. (5667,84 грн. - 1020,21 грн. - 85,02 грн.) перечислены на счет работника в банке.

Права на НСЛ работник не имеет.

Резерв отпусков на предприятии создается в соответствии с требованиями П(С)БУ.

Напомним: когда работника отзывают из ежегодного отпуска, его труд оплачивают с учетом той суммы, которая была начислена за неиспользованную часть отпуска (ч. 3 ст. 12 Закона об отпусках).

Это значит, что в данном случае бухгалтерия предприятия должна:

1) начислить работнику заработную плату за дни, когда он фактически работал, в том числе в связи с отзывом из отпуска;

2) осуществить перерасчет отпускных, т. е. отсторнировать сумму отпускных, начисленных за не использованные в связи с отзывом из отпуска дни.

По условиям нашего примера бухгалтерия после отзыва работника из отпуска действует так:

1) начисляет заработную плату работнику за отработанные им дни с 11 по 30 апреля 2019 года;

2) пересчитывает отпускные. Сумму отпускных за неиспользованные 14 календарных дней отпуска (с 11 по 24 апреля) исключает из дохода работника за апрель 2019 года;

3) осуществляет начисления и удержания исходя из пересчитанной суммы заработной платы и отпускных за апрель 2019 года;

4) выплачивает работнику сумму зарплаты за минусом ранее выплаченных отпускных.

Легко сориентироваться в порядке перерасчета выплаченных работнику сумм вам поможет табл. 3.4, приведенная на с. 73.

Таблица 3.4. Порядок расчета сумм заработной платы и отпускных за апрель 2019 года

| № п/п | Показатель | При уходе работника в отпуск | Перерасчет при отзыве работника из отпуска | Разница (+/-) (гр. 4 - гр. 3) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Зарплата за апрель 2019 года, грн. | — | 3780,00 (6300,00 : 20* х 12**) | 3780,00 |

| * Количество рабочих дней в апреле при 5-дневной рабочей неделе с учетом переноса рабочих дней согласно распоряжению КМУ от 10.01.2019 г. № 7-р (см. «Налоги и бухгалтерский учет», 2019, № 16, с. 28). ** Количество отработанных работником дней после отзыва из отпуска. | ||||

| 2 | Отпускные за апрель, грн. | 5667,84 | 2361,60 (236,16 х 10*) | - 3306,24 |

| * Количество использованных работником календарных дней отпуска. | ||||

| 3 | Итого за апрель, грн. (стр. 1 + стр. 2) | 5667,84 | 6141,60 | 473,76 |

| 4 | Начисления на сумму дохода за апрель, грн.: | |||

| — ЕСВ | 1246,92 | 1351,15 (6141,60 х 22 % : 100 %) | 104,23 | |

| 5 | Удержания из дохода работника за апрель, грн.: | |||

| — НДФЛ | 1020,21 | 1105,49 (6141,60 х 18 % : 100 %) | 85,28 | |

| — ВС | 85,02 | 92,12 (6141,60 х 1,5 % : 100 %) | 7,10 | |

| 6 | Сумма к выплате, грн. | 4562,61 (5667,84 - 1020,21 - 85,02) | 4943,99 (6141,60 - 1105,49 - 92,12) | 381,38 |

Результаты перерасчета оформляют бухгалтерской справкой. На основании такой справки в бухгалтерском учете делают соответствующие записи. Образцы этих записей приведем в табл. 3.5. При этом уточним, что для упрощения примера проводки по начислению и выплате заработной платы за март 2019 года мы не приводим.

Таблица 3.5. Порядок учета отпускных при отзыве из отпуска

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 22 марта 2019 года (день выплаты отпускных) | ||||

| 1 | Уплачены с суммы отпускных за апрель при их выплате в марте: | |||

| — ЕСВ | 651 | 311 | 1246,92 | |

| — НДФЛ | 641/НДФЛ | 311 | 1020,21 | |

| — ВС | 642/ВС | 311 | 85,02 | |

| 2 | Выплачены отпускные за апрель 2019 года | 661 | 311 | 4562,61 |

| 30 апреля 2019 года (день начисления заработной платы за апрель 2019 года) | ||||

| 1 | Начислена зарплата за 12 рабочих дней апреля 2019 года | 91 | 661 | 3780,00 |

| 2 | Начислена сумма отпускных за 10 календарных дней отпуска | 471 | 661 | 2361,60 |

| 3 | Начислен ЕСВ на сумму заработной платы за апрель 2019 года (3780,00 грн. х 22 % : 100 %) | 91 | 651 | 831,60 |

| 4 | Начислен ЕСВ на сумму отпускных за апрель 2019 года (2361,60 грн. х 22 % : 100 %) | 471 | 651 | 519,55 |

| 5 | Удержаны из общей суммы начисленного дохода за апрель 2019 года: | |||

| — НДФЛ | 661 | 641/НДФЛ | 1105,49 | |

| — ВС | 661 | 642/ВС | 92,12 | |

| 7 мая 2019 года (день выплаты зарплаты за апрель 2019 года) | ||||

| 1 | Уплачены с суммы дохода за апрель 2019 года (за вычетом уплаченных в марте 2019 года при выплате всей суммы отпускных): | |||

| — ЕСВ | 651 | 311 | 104,23 | |

| — НДФЛ | 641/НДФЛ | 311 | 85,28 | |

| — ВС | 642/ВС | 311 | 7,10 | |

| 2 | Перечислена на текущий счет работника в банке зарплата за апрель 2019 года (с учетом суммы выплаченных ранее отпускных) | 661 | 311 | 381,38 |

По условию примера работник собирается использовать оставшиеся 14 календарных дней отпуска в августе 2019 года. Поэтому среднюю заработную плату для определения суммы отпускных бухгалтерия предприятия должна будет перед началом отпуска рассчитать заново — исходя из нового расчетного периода (август 2018 года — июль 2019 года).

3.3. Отпускные в форме № 1ДФ

Когда дни отпуска работника приходятся на один квартал, с порядком отражения сумм отпускных, а также удержанных и уплаченных с такого дохода НДФЛ и ВС в Налоговом расчете по форме № 1ДФ* никаких трудностей не возникает.

* На сегодняшний день действует форма, утвержденная приказом Минфина от 13.01.2015 г. № 4.

Поскольку, как мы уже говорили, сумма отпускных включается в фонд дополнительной заработной платы (п.п. 2.2.12 Инструкции № 5), то и в Налоговом расчете по форме № 1ДФ отпускные отражают как заработную плату. Таким образом,

сумму начисленных и выплаченных отпускных вместе с заработной платой физлица за отчетный квартал отражают в одной строке с признаком дохода «101»

Однако достаточно часто случаются «переходящие» отпуска, захватывающие дни двух, а то и более календарных месяцев, которые могут приходиться на разные кварталы.

Как правильно заполнить форму № 1ДФ в этом случае?

Здесь все зависит от того, какой вариант начисления отпускных использует предприятие:

— начисляет сумму «переходящих» отпускных в том месяце, в котором ее выплачивает;

— начисляет отпускные частями — отдельно по каждому месяцу, на который приходятся календарные дни отпуска.

Начисляете отпускные в месяце, в котором их выплачиваете? Тогда всю сумму начисленных и выплаченных отпускных и все суммы удержанных и перечисленных НДФЛ и ВС отражайте в Налоговом расчете по форме № 1ДФ за текущий отчетный квартал. И не важно, что часть отпускных приходится на следующий месяц, который входит уже в следующий отчетный квартал.

Пример 3.4. Работник предприятия ушел в ежегодный отпуск с 18 марта 2019 года на 24 календарных дня.

Всю сумму отпускных предприятие начисляет наперед (в том месяце, в котором выплачивает).

Сумма заработной платы за фактически отработанные дни марта — 3375,00 грн.

Сумма отпускных всего — 5169,36 грн., в том числе:

— за календарные дни отпуска, приходящиеся на март, — 3015,46 грн.;

— за календарные дни отпуска, приходящиеся на апрель, — 2153,90 грн.

Заработная плата работника за отработанные дни апреля 2019 года — 4050,00 грн.

В этом случае в раздел I формы № 1ДФ за I квартал 2019 года попадут:

— в графы 3а и 3 — заработная плата за отработанные дни марта (3375,00 грн.) и общая сумма отпускных (5169,36 грн.). Всего в размере 8544,36 грн.;

— в графы 4а и 4 — НДФЛ с суммы основной зарплаты марта и всей суммы отпускных — 1537,98 грн. (8544,36 грн. х 18 % : 100 %).

В раздел I формы № 1ДФ за II квартал 2019 года попадут:

— в графы 3а и 3 — заработная плата за отработанные дни апреля (4050,00 грн.);

— в графы 4а и 4 — НДФЛ с сумм, указанных в графах 3а и 3 соответственно, — 729,00 грн. (4050,00 грн. х 18 % : 100 %).

Аналогичным образом заполняем строку «Військовий збір» раздела II Налогового расчета по форме № 1ДФ. При этом начисленные и выплаченные работнику отпускные будут отражены в общей сумме доходов, которые были начислены и выплачены предприятием всем физическим лицам в каждом из отчетных кварталов.

Приведем фрагменты Налоговых расчетов по форме № 1ДФ за I и II кварталы 2019 года на рис. 3.1 и 3.2 (см. с. 76 и 77 соответственно). При этом для упрощения примера предположим, что в этих отчетных периодах других выплат работник от работодателя не получал.

Теперь о заполнении формы № 1ДФ предприятиями, начисляющими отпускные в месяце, на который приходится отпуск.

Как вы знаете, если выплата заработной платы осуществляется в установленные сроки в месяце, следующем за месяцем начисления, ее сумму показывают как выплаченную в графе 3 формы № 1ДФ за тот квартал, к которому относится месяц начисления зарплаты (п. 3.3 Порядка № 4). То есть графы 3а и 3 (4а и 4) в этом случае равны.

А вот об отражении зарплаты (с учетом отпускных), выплаченной наперед, Порядок № 4 ничего не говорит. В такой ситуации, на наш взгляд, более безопасным является подход, когда выплаченные, но еще не начисленные отпускные отражают в графе 3 раздела І формы № 1ДФ в полной сумме в том квартале, в котором такая выплата фактически осуществлена.

В свою очередь, в графе 3а отпускные показывают в периодах их начисления в бухучете. То есть показатели граф 3а и 3 (4а и 4) раздела І Налогового расчета по форме № 1ДФ будут отличаться.

При заполнении строки «Військовий збір» раздела ІІ формы № 1ДФ используем тот же подход.

С отражением в отчетности НДФЛ и ВС от суммы отпускных разобрались. Теперь давайте займемся ЕСВ-отчетностью.

3.4. Отпускные в Отчете по ЕСВ

Порядок № 435 устанавливает особые правила для отражения отпускных в Отчете по форме № Д4. Рассмотрим их подробно.

Суммы отпускных указываем в ЕСВшном Отчете, сформированном за тот месяц, в котором они фактически начислены в бухгалтерском учете, независимо от того, в каком месяце была выплата.

Таким образом, если вы, например, в апреле начисляете отпускные за май, то их суммы должны попасть в апрельский Отчет по форме № Д4. Если же вы начисляете отпускные «месяц в месяц», то и в Отчете они должны «засветиться» в своем месяце (т. е. майские отпускные, выплачиваемые в апреле, но начисленные в мае, войдут в форму № Д4 за май). Кстати, о порядке начисления отпускных мы рассказывали на с. 64.

Пробежимся по таблицам Отчета по ЕСВ.

В таблице 1 отпускные показываем в общей сумме заработной платы. Отдельно их выделять не нужно.

В таблице 5 информацию о начале/окончании ежегодного отпуска не отражаем

Это не предусмотрено Порядком № 435.

В таблице 6 суммы отпускных указываем в отдельных строках. При этом:

— в графе 9 проставляем тот же код категории застрахованного лица, с которым отражаем зарплату, начисленную такому лицу (в общем случае по обычным работникам — «1», по лицам с инвалидностью, которые работают у обычных юрлиц и ФЛП, — «2»);

— в графе 10 — код типа начислений «10»;

— в графе 11 — месяц и год, за которые начислены отпускные.

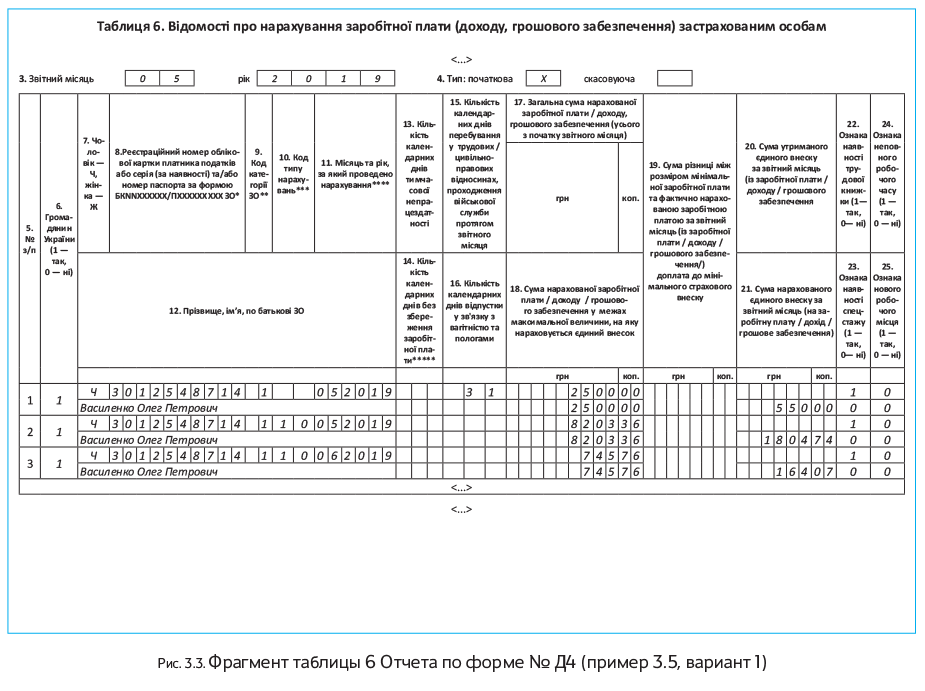

Обращаем внимание работодателей, которые начисляют «переходящие» отпускные наперед — в месяце, в котором происходит их выплата. По отпускным вы формируете столько строк, на сколько месяцев у вас приходится ежегодный отпуск (см. пример 3.5, вариант 1).

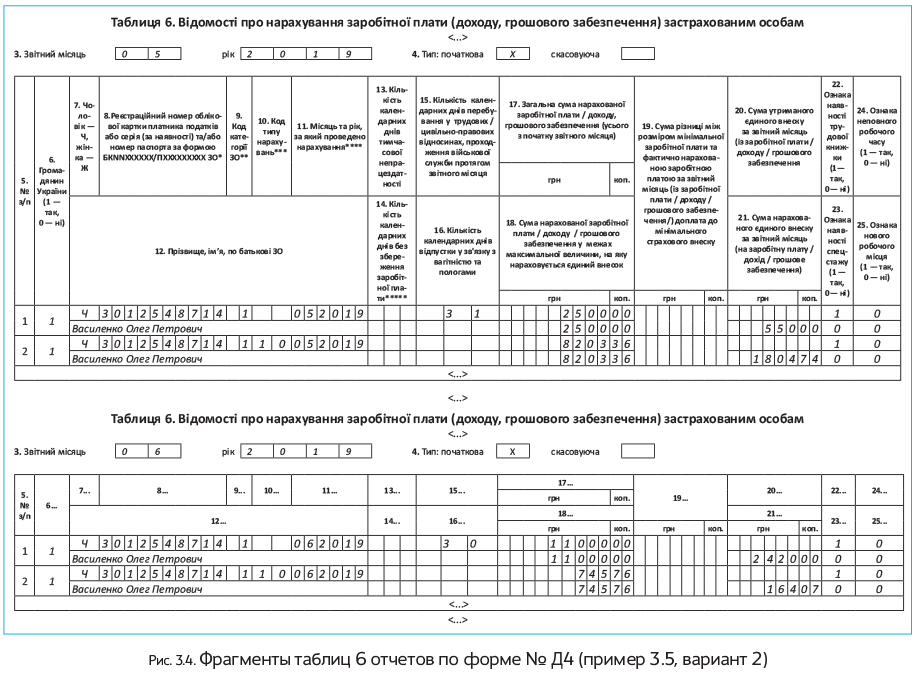

На вашем предприятии «переходящие» отпускные начисляют частями — отдельно по каждому месяцу, на который приходятся дни ежегодного отпуска? Тогда отпускные вы будете включать отдельно в Отчеты по ЕСВ за те месяцы, в которых происходит их начисление (см. пример 3.5, вариант 2);

— графу 15 по строке с отпускными текущего месяца заполняем только в том случае, если работнику в таком месяце не начислялась зарплата. А если зарплата начислялась? Тогда количество календарных дней пребывания в трудовых отношениях в текущем месяце проставляем по строке с зарплатой текущего месяца. В этом случае графу 15 по строке с отпускными оставляем незаполненной (в бумажном варианте проставляем прочерк).

Важно! Если вы в Отчете за текущий месяц сформировали строку с отпускными следующего месяца, то графу 15 по этой строке заполняйте только в том случае, если отпуск пришелся на весь такой месяц;

— в графах 17 и 18 указываем общую сумму отпускных и ту, которая вошла в базу начисления ЕСВ после ее сравнения с максимальной величиной базы начисления ЕСВ, соответственно;

— в графе 21 — сумму ЕСВ, начисленного на сумму отпускных.

Графы 22 — 25 заполняем в общем порядке.

Закрепим сказанное на примерах.

Пример 3.5. Работник Василенко Олег Петрович (регистрационный номер учетной карточки плательщика налогов — 3012548714, основное место работы, полная занятость) с 10 мая по 2 июня 2019 года будет находиться в ежегодном отпуске. Сумма зарплаты за фактически отработанные дни мая 2019 года — 2500,00 грн. (ЕСВ — 550,00 грн.). Сумма отпускных за период ежегодного отпуска составляет 8949,12 грн., в том числе за 22 календарных дня мая — 8203,36 грн. (ЕСВ — 1804,74 грн.), за 2 календарных дня июня — 745,76 грн. (ЕСВ — 164,07 грн.). Сумма заработной платы за фактически отработанные дни июня 2019 года — 11000,00 грн. (ЕСВ — 2420,00 грн.).

Вариант 1. Всю сумму отпускных за май и июнь предприятие начисляет в мае. В этом случае в таблице 6 Отчета по форме № Д4 за май информация о выплатах, начисленных работнику, будет отражена так, как показано на рис. 3.3 (см. с. 79).

Вариант 2. Предприятие начисляет отпускные отдельно за каждый месяц, на который приходится отпуск. При таком подходе таблицы 6 Отчетов по ЕСВ за май и июнь 2019 года будут заполнены так, как показано на рис. 3.4 (см. с. 80).

И не забываем о требовании об уплате ЕСВ с МЗП. Если фактическая база начисления ЕСВ по ставке 22 %, определенная по основному месту работы работника, за месяц, на который приходится ежегодный отпуск, оказалась ниже минзарплаты, рассчитываем разницу между этими двумя величинами и доначисляем на нее ЕСВ.

Важно! В таблице 6 Отчета по ЕСВ такую разницу отражаем отдельной строкой с кодом типа начислений «13» в графе 10. Сумму разницы указываем в графе 19 этой таблицы.

С отражением отпускных разобрались. Предлагаем вам рассмотреть еще одну очень интересную ситуацию: работник «перегулял» отпуск и увольняется. Как отразить в таблице 6 Отчета по форме № Д4 сумму отчислений при увольнении работника за дни отпуска, которые были предоставлены в счет неотработанной им части рабочего года?

Сумму сторнированных отпускных в таблице 6 Отчета по форме № Д4 указываем отдельно от заработной платы

При этом проставляем:

— в графе 10 — код типа начислений «10»;

— в графе 11 — месяц и год, за которые ранее были начислены «перегулянные» отпускные;

— в графах 17 и 18 — сумму сторнированных отпускных со знаком «минус»;

— в графе 21 — также со знаком «минус» сумму ЕСВ, который был начислен на сумму сторнированных отпускных.

Графы 22 — 25 заполняем в общем порядке.

Внимание! Поскольку «перегулянные» отпускные «привязаны» к месяцу, за который они были начислены, то их сумма уменьшит базу начисления ЕСВ такого месяца. А значит, если сумма дохода окажется меньше МЗП, может возникнуть необходимость рассчитать ЕСВ-разницу и доначислить на нее ЕСВ.

Чтобы такую ЕСВ-разницу можно было без проблем отнести к прошлым периодам, отражаем ее с кодом типа начислений «14» в графе 10 таблицы 6 Отчета по ЕСВ.

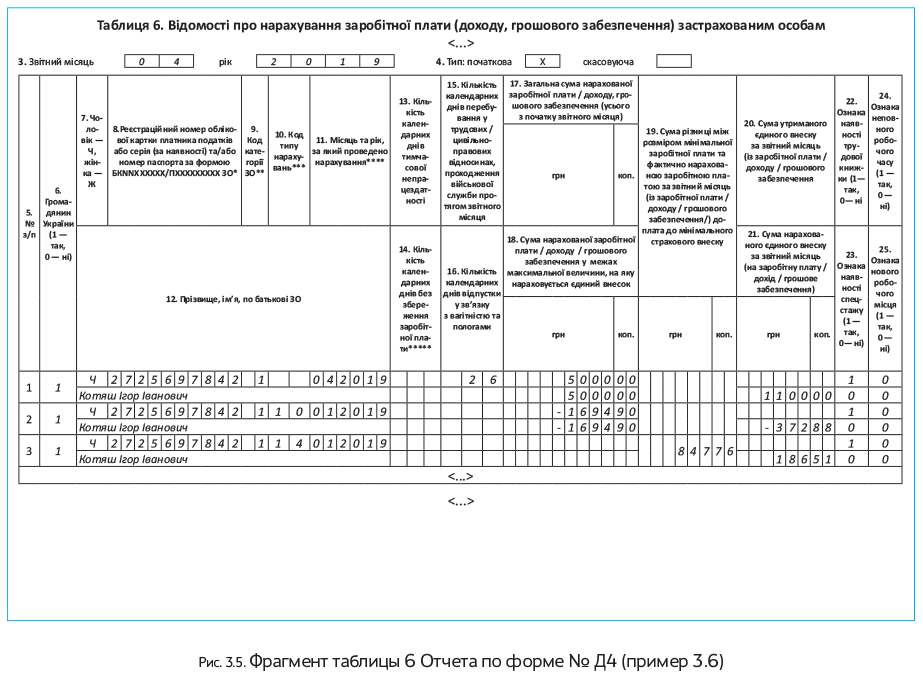

Пример 3.6. Работник Котяш Игорь Иванович (регистрационный номер учетной карточки плательщика налогов — 2725697842, основное место работы, полная занятость) увольняется 26 апреля 2019 года. Заработная плата за фактически отработанное время до увольнения — 5000,00 грн. (ЕСВ — 1100,00 грн.).

При проведении окончательного расчета было выявлено, что работник излишне использовал 10 календарных дней ежегодного основного отпуска. В этом отпуске он находился со 2 по 26 января 2019 года (было предоставлено 24 календарных дня).

Сумма излишне начисленных отпускных составила 1694,90 грн. (ЕСВ — 372,88 грн.).

Согласно поданному Отчету по ЕСВ за январь 2019 года база начисления ЕСВ, определенная по работнику, составляла в этом месяце 5020,14 грн. Она превышала «минималку» (4173,00 грн.). Поэтому ЕСВ-разница в январе 2019 года по этому работнику не определялась.

Но после того, как в апреле 2019 года были отсторнированы «перегулянные» январские отпускные, база начисления ЕСВ за январь составила:

5020,14 грн. - 1694,90 грн. = 3325,24 грн.

Ее величина (3325,24 грн.) меньше минзарплаты, действовавшей в январе 2019 года (4173,00 грн.). Следовательно, определяем и отражаем в таблице 6 Отчета по форме № Д4 за апрель 2019 года с кодом типа начислений «14» в графе 10 ЕСВ-разницу за январь — 847,76 грн. (4173,00 грн. - 3325,24 грн.) и доначисляем на нее ЕСВ в сумме 186,51 грн. (847,76 грн. х 22 % : : 100 %).

Приведем фрагмент заполненной таблицы 6 Отчета по форме № Д4 за апрель 2019 года с данными по работнику (см. рис. 3.5 на с. 82).

выводы

- «Переходящие» отпускные начисляют либо в месяце их выплаты, либо отдельно по каждому месяцу, на который приходятся календарные дни отпуска.

- Сумма отпускных включается в общий месячный (годовой) налогооблагаемый доход и, соответственно, подлежит обложению НДФЛ и ВС.

- Для целей сравнения с максимальной величиной базы начисления ЕСВ суммы отпускных распределяют по месяцам, за которые они начислены.

- В налоговоприбыльном учете при начислении отпускных руководствуются бухучетными правилами. В общем случае никакие разницы рассчитывать не нужно.

- Сумму начисленных и выплаченных отпускных отражают в разделе I Налогового расчета по форме № 1ДФ в составе заработной платы с признаком дохода «101».

- Отпускные отражаем в Отчете по ЕСВ за тот месяц, в котором они были фактически начислены в бухгалтерском учете.

- В таблице 6 Отчета по форме № Д4 отпускные отражаем отдельной строкой, проставляя в графе 10 код типа начислений «10».