* Запрещенные барабанщики, «Миллион».

Общее правило

НДС-регистрация является обязательной для тех лиц (п.п. 14.1.139 НКУ), у которых объем облагаемых операций (без учета НДС) в течение последних 12 календарных месяцев совокупно превышает 1000000 гривень (п. 181.1 НКУ). Следовательно, порог обязательности для НДС-регистрации определяется исходя из следующих критериев:

— во-первых, сущностного (во внимание принимаются только НДС-облагаемые операции);

— во-вторых, стоимостного (объем таких операций составляет более 1 млн грн.);

— в-третьих, временного (1-миллионный объем «набегает» в течение непрерывного 12-месячного периода).

Рассмотрим подробнее каждый из вышеупомянутых критериев.

Что считать поставкой?

Прежде всего уясним: рассчитывая объем для обязательной НДС-регистрации, субъект хозяйствования учитывает только операции по поставке товаров или услуг. То есть те операции, которые являются для него «исходящими». Иначе говоря,

объемы операций по приобретению товаров или услуг для расчета 1-миллионного объема никакого значения не имеют

Субъект хозяйствования может осуществлять сколько угодно приобретений, но «счетчик» НДС-облагаемых операций, которые входят в 1-миллионный объем, «включается» только тогда, когда этот субъект осуществляет операции по поставке. Поэтому, например, при расчете 1-миллионного объема не учитываются объемы операций по приобретению товаров (импорт) и услуг у нерезидента, а также стоимость невозвращенной возвратной тары. Невзирая на то, что по таким операциям начисляются НДС-обязательства.

Когда происходит операция по поставке? Для того, чтобы это выяснить, руководствуемся общими определениями таких понятий, как «поставка товаров» (п.п. 14.1.191 НКУ) и «поставка услуг» (п.п. 14.1.185 НКУ). А вот объемы условной поставки, которая определялась при аннулировании НДС-регистрации (п. 184.7 НКУ), при повторной НДС-регистрации в расчете 1-миллионного объема не учитываются (БЗ 101.02). Но при этом «обычные» поставки, которые имели место во время предыдущей НДС-регистрации, при повторной НДС-регистрации, судя по всему, учитываются.

Здесь следует помнить, в частности, что поставкой товаров считается их передача согласно договору, по которому уплачивается комиссионное вознаграждение за продажу или покупку (п.п. «е» п.п. 14.1.191 НКУ). Поэтому в расчет 1-миллионного объема комитент включает передачу товаров на комиссию по договору на продажу. А комиссионер — объемы товаров, переданных комитенту по договору на приобретение.

Экспедитор в расчет 1-миллионного объема включает объем своего вознаграждения, полученного по операциям по предоставлению транспортно-экспедиторских услуг заказчикам-резидентам и стоимость услуг по перевозке, предоставленных экспедитором как заказчикам-резидентам, так и заказчикам-нерезидентам (БЗ 101.20). Туроператоры и турагенты в 1-миллионном объеме учитывают только сумму их вознаграждения (БЗ 101.18).

А вот в случае ликвидации основных средств в 1-миллионный объем включаются только операции по ликвидации по собственному желанию предприятия (п.п. «д» п.п. 14.1.191 НКУ). А ликвидация основных средств, которая происходит без согласия предприятия или с предоставлением фискалам документа о ликвидации основного средства, поставкой не является и, соответственно, в расчет 1-миллионного объема не попадает.

Заметьте: п. 181.1 НКУ говорит не только о начисленной, но и об уплаченной сумме от осуществления НДС-облагаемых операций. Это значит, что в расчет 1-миллионного объема нужно включать не только стоимость отгруженных товаров (предоставленных услуг), но и сумму предварительной оплаты за них. Исключение — экспортные поставки, по которым предварительная оплата на НДС-учет никак не влияет (п. 187.11 НКУ).

Иначе говоря, при расчете 1-миллионного объема НДС-«абитуриент» в общем случае руководствуется тем же правилом «первого события», которым руководствуются уже действующие плательщики при определении налоговых обязательств по НДС (п. 187.1 НКУ). Поэтому понятие операции по поставке в п. 181.1 НКУ следует понимать широко.

НДС-облагаемые операции

Из п. 181.1 НКУ следует, что в расчет 1-миллионного объема следует включать только операции, которые подлежат обложению согласно разд. V НКУ.

Что это за операции?

На первый взгляд может казаться, что ими являются только те операции, которые приводят к уплате налоговых обязательств по НДС в бюджет. Но это не так.

Фискалы традиционно трактуют понятие «НДС-облагаемые операции» очень широко (см. БЗ 101.02 и письма ГФСУ от 21.01.2019 г. № 221/6/99-99-15-03-02-15/ІПК, от 07.03.2019 г. № 949/6/99-99-15-03-02-15/ІПК, от 14.05.2019 г. № 2168/6/99-99-13-02-03-15/ІПК и от 26.07.2019 г. № 3523/6/99-99-12-02-03-15/ІПК).

Для большей наглядности приведем информацию относительно того, какие операции согласно разъяснениям фискалов являются НДС-облагаемыми, в виде таблицы.

Операции и их учет при расчете порога обязательной НДС-регистрации

| Категория операций согласно НКУ | Включаются ли в расчет 1-миллионного объема |

| Операции, которые подлежат налогообложению по основной ставке (ст. 194 НКУ) | + |

| Операции, которые подлежат налогообложению по ставке 7 % (п.п. «в» п.п. 193.1 НКУ) | + |

| Операции, которые подлежат налогообложению по нулевой ставке (ст. 195 НКУ) | + |

| Операции, которые не являются объектом налогообложения (ст. 196 НКУ)* | - |

| Операции, освобожденные (условно освобожденные)** от налогообложения (ст. 197 НКУ, подразд. 2 разд. ХХ НКУ) | + |

| * По этой причине обязательная НДС-регистрация вряд ли коснется, например, ОСМД (см. «Налоги и бухгалтерский учет», 2018, № 66, с. 17). ** Формально п. 181.1 НКУ говорит только об операциях, облагаемых согласно разд. V НКУ. Однако фискалы традиционно относят к облагаемым также и операции, освобожденные от НДС согласно разд. ХХ НКУ. | |

Как видим, при расчете 1-миллионного объема не учитываются только операции, которые не являются объектом обложения по своей сути. То есть те, в которых по определению нет добавленной стоимости.

Все остальные операции по поставке, даже те, по которым сумма налоговых обязательств по НДС равна нулю, «включают счетчик», который «накручивает» объем операций для обязательной НДС-регистрации.

Как считать 1 млн грн.?

В п. 181.1 НКУ прямо указано: 1-миллионный объем определяется без учета НДС. То есть предел в 1 млн грн. должен превысить именно объем поставки НДС-облагаемых операций.

Вообще определить этот объем будет легко, ведь НДС-«абитуриент» еще не является действующим плательщиком НДС. Следовательно, счета к уплате своим покупателям этот субъект хозяйствования выставляет без НДС. И делить объемы поставки на 1,2 («вытягивать» из них НДС) «абитуриенту» не нужно.

В общем случае в расчет 1-миллионного объема включаются суммы, указанные НДС-«абитуриентом» в первичных документах на поставку товаров или услуг (расходная накладная, акт выполненных работ, акт предоставленных услуг и т. п.). Фискалы указывают, что именно первичные документы, которые удостоверяют факт осуществления операций, являются подтверждением того, что субъект хозяйствования соответствует требованиям п. 181.1 НКУ (БЗ 101.02). Следовательно,

определить объем НДС-облагаемых операций для целей обязательной НДС-регистрации можно с помощью данных бухгалтерского учета

Для этого нужно сделать несколько последовательных шагов.

Шаг 1. Вычислить объем поставок товаров/услуг. Для этого следует сложить кредитовые обороты по субсчетам 701, 702, 703, 712, 713 и 719 (избирательно) за последние 12 календарных месяцев.

Шаг 2. Определить объем скидок (предоставленных покупателям после даты реализации) и объем возвращенных товаров и другие суммы, которые подлежат вычету из дохода. Для этого берем дебетовый оборот по субсчету 704 (без учета поступлений по посредническим договорам) за последние 12 календарных месяцев. Этот объем уменьшает общий объем НДС-облагаемых операций (БЗ 101.02).

Шаг 3. Рассчитать сумму полученных авансов от покупателей (и не «закрытых» поставками) за последние 12 календарных месяцев. Ведь сумма этих авансов также включается в объем НДС-облагаемых операций. Для этого определяем разницу между сальдо по кредиту субсчета 681 на конец и на начало расчетного периода.

Как определять 12-месячный период?

В п. 181.1 НКУ прописано, что 1-миллионный порог должен «накапать» в течение последних 12 календарных месяцев.

Это значит, что НДС-«абитуриент» должен постоянно «отматывать» последние 12 календарных месяцев и следить, не «выскочил» ли он за пределы 1-миллионного порога.

Если на каком-то этапе за 12-месячный отрезок у субъекта хозяйствования было НДС-облагаемых операций больше, чем на 1 млн грн., он обязан в следующем месяце зарегистрироваться плательщиком НДС (п. 183.2 НКУ).

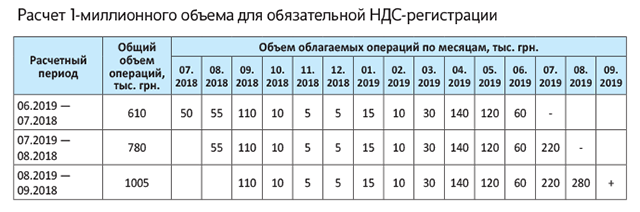

Для большей наглядности приведем конкретный пример (см. таблицу).

Как следует из примера, впервые 1-миллионный объем был превышен в августе 2019 года. Следовательно, субъект хозяйствования обязан зарегистрироваться плательщиком НДС в сентябре 2019 года.

Впрочем, для того, чтобы заработало правило обязательной НДС-регистрации, не обязательно, чтобы превышение 1-миллионного объема произошло в 12-м месяце. Например, вновь созданное предприятие, которое за 7 месяцев «наработало» больше 1 млн грн. НДС-облагаемых операций, обязано регистрироваться НДСником уже начиная с 8-го месяца. То есть не ожидая, пока закончится 12-месячный период. Это подтверждают также и фискалы (БЗ 101.02).