Общие правила

Особенностью сельхозучета является то, что фактическая себестоимость продукции (работ и услуг) в сельхозпредприятиях рассчитывается в целом за год. Исключение составляют продукция, работы, услуги вспомогательных производств, фактическая себестоимость которых определяется ежемесячно (п. 6.1 Методрекомендаций № 132*).

Учитывая этот факт, а также то, что полученная продукция от определенных видов сельскохозяйственной деятельности включена в производство другой сельхозпродукции (например, продукция растениеводства идет на корм животным, т. е. ее стоимость участвует в формировании производственной себестоимости продукции животноводства и т. п.), очередность закрытия счетов производства в конце года имеет очень большое значение для расчета себестоимости произведенной продукции.

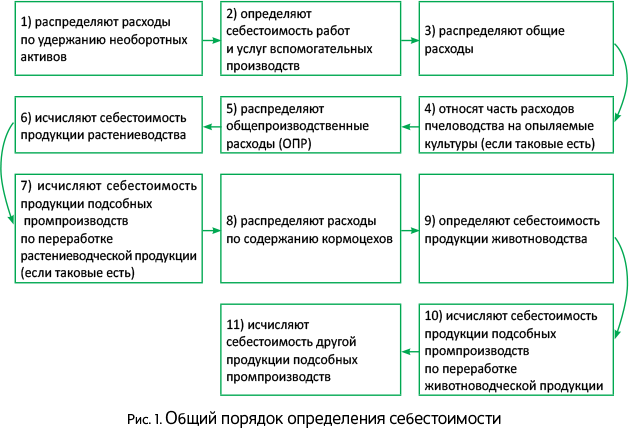

Поэтому каждый бухгалтер агропредприятия должен учитывать эту очередность. Вспомнить ее поможет рис. 1.

Перед тем как охарактеризовать каждый из этапов определения себестоимости продукции сельхозпредприятий, напомним о том, какие бывают в сельском хозяйстве виды себестоимости (см. табл. 1).

Таблица 1. Виды себестоимости

| Вид себестоимости | Как рассчитывается | Где используется |

| Плановая | Рассчитывает плановый отдел сельхозпредприятия на основе показателей работы за прошлые годы и прогнозируемых расходов на следующий год с учетом запланированного объема производства и подорожания материалов и сырья, используемых для производства | В течение года для оценки произведенных товаров, работ и услуг, а потом в конце года размер плановой себестоимости доводится до уровня фактической себестоимости |

| Фактическая | На основе осуществленных фактических расходов на производство определенного вида продукции или услуг | Для определения конечного финансового результата при производстве продукции, работ и услуг |

| Справедливая стоимость | Определяют по правилам, прописанным в П(С)БУ 30 «Биологические активы» и разд. 6 Методрекомендаций, утвержденных приказом Минфина от 29.12.2006 г. № 1315 | В течение года для оценки произведенной продукции растениеводства и животноводства. А чтобы в конце года закрыть счета производства, придется признавать потери или доходы от первоначального признания сельхозпродукции |

Распределение общепроизводственных расходов

Общие правила. Для того чтобы вырастить сельхозпродукцию, аграрий несет расходы, которые прямо связаны с выращиванием определенного вида продукции.

Например, посевной материал, корма, минеральные удобрения, средства защиты животных, заработная плата работников, амортизация, начисленная на основные средства или другие расходы, касающиеся именно выращивания одного определенного вида сельхозпродукции. Такие расходы он относит на выращивание определенного вида продукции, т. е. включает в соответствующий субсчет, открытый к счету 23 «Производство», как прямые расходы на производство определенного конкретного вида продукции.

При этом есть расходы, которые нельзя связать только с выращиванием одного вида продукции. Они могут касаться производства нескольких видов продукции.

Речь идет, например, о расходах на управление производством (оплата труда, отчисления на социальные мероприятия и медицинское страхование аппарата управления и специалистов отраслей, участков, подразделений и т. п.), а также об амортизации необоротных активов общепроизводственного назначения, плате за аренду земли и имущества производственного назначения и т. п. Такие расходы называются общепроизводственными и они есть в каждой отрасли производства сельхозпродукции. Общий перечень видов расходов, которые относятся к общепроизводственным, ищите в п. 2.21 Методрекомендаций № 132.

Учитывают такие расходы на отдельных субсчетах, открытых к счету 91, а именно на субсчете 911 «ОПР в растениеводстве», 912 «ОПР в животноводстве», 913 «ОПР подсобных промышленных производств», 914 «ОПР всех направлений деятельности», 915 «Содержание сельскохозяйственной техники» и т. п.

ОПР учитывают по дебету счета 91 и потом по результатам распределения списывают с кредита счета 91 в дебет соответствующего субсчета счета 23 «Производство». Тем самым проводят распределение этих расходов между определенными видами продукции, которые производятся на предприятии и с которыми они связаны.

В сельхозпредприятиях ОПР не делят на постоянные и переменные (п. 2.21 Методрекомендаций № 132)

То есть их включают в производственную себестоимость всей суммой (п.п. «г» п. 2.7 Методрекомендаций № 132).

Чтобы правильно распределить ОПР между разными видами продукции, нужно выбрать правильную базу распределения. Кроме того, как свидетельствует вышеприведенный порядок определения себестоимости и закрытия счетов расходов, проводить такое распределение следует в своей очередности.

Содержание сельхозтехники. Сначала аграрий должен распределить расходы на содержание любой сельхозтехники (тракторов, комбайнов, почвообрабатывающих, посевных машин и т. п.), которая задействована на выращивании продукции растениеводства.

Расходы на содержание такой техники (расходы на оплату труда работников, занимающихся обслуживанием конкретных машин (без оплаты труда трактористов, которые работают на этих машинах), амортизацию, расходы на ремонт и т. п.) он собирал в течение года на субсчете 915 (п. 5.14 Методрекомендаций № 132). А в конце года эти расходы он должен отнести на отдельные объекты расходов или (п. 3.17 Методрекомендаций № 132):

— прямо в расходы на производство определенной продукции (по специальным машинам);

— распределить пропорционально объему выполненных работ в физических объемах (см. табл. 2).

Таблица 2. Правила распределения расходов на содержание сельхозтехники

| Расходы на содержание | Порядок распределения |

| тракторов | пропорционально объему выполненных ими механизированных тракторных и строительных работ (в условных эталонных гектарах) |

| почвообрабатывающих машин | пропорционально обработанным площадям, занятым определенными культурами |

| сеялок | пропорционально площади посева культур |

| технических средств для уборки урожая | пропорционально собранной площади определенных культур |

| машин для внесения в почву удобрений | пропорционально физической массе внесенных удобрений |

Расходы на орошение. Далее на очереди для распределения (см. рис. 1) будут общие расходы растениеводства. То есть расходы на орошение и осушение земель, включая расходы на содержание мелиоративных сооружений, на известкование и гипсование почв и на содержание полезащитных полос.

В конце года расходы на орошение, которые были собраны на отдельном субсчете к счету 91, если они не могут быть непосредственно отнесены на определенные культуры, распределяют между ними, а также пастбищами и сенокосами пропорционально площади поливных земель. Расходы на уход за полезащитными лесными полосами (без стоимости полученных дров, хвороста, плодов, которые оценены по ценам их возможной реализации или использования) относят на расходы по содержанию многолетних насаждений и посеянных культур пропорционально площадям, к которым лесные полосы прилегают.

ОПР отраслей производства. И только после этого переходят к распределению всех других ОПР. То есть расходов, касающихся отдельных видов деятельности, которыми занимается аграрий (растениеводства, животноводства, промпроизводства и т. п.). Чтобы распределить ОПР между видами продукции, которых они касаются, следует правильно выбрать базу распределения.

Например, ОПР, касающиеся только определенных видов деятельности (растениеводства, животноводства и т. п.) и учитываемые на субсчетах 911, 912, 913, относят на себестоимость продукции отдельных культур и видов незавершенного производства пропорционально площади посевов и поголовья скота или других стоимостных или количественных показателей, выбранных предприятием и утвержденных в приказе об учетной политике. Так, например:

— ОПР на содержание животноводческого помещения, где размещено несколько видов скота, распределяют пропорционально занятой площади;

— расходы на уплату единого налога группы 4 распределяют между объектами учета расходов продукции растениеводства пропорционально площадям сельхозугодий, занятых соответствующими культурами, а в рыбохозяйствах — водным площадям, которые используются для рыбных целей, и т. п.

В то же время когда речь идет об ОПР, касающихся всех без исключения отраслей производства, т. е. одновременно и животноводства, и растениеводства (такие ОПР учитывают на субсчете 914), то эти расходы распределяют между основными отраслями и объектами расходов пропорционально общей сумме прямых расходов за вычетом стоимости (п. 2.21 Методрекомендаций № 132):

— семян (в растениеводстве);

— кормов (в животноводстве);

— сырья, материалов и полуфабрикатов (в промышленных подразделениях).

Вспомогательные производства

Определяя себестоимость вспомогательных производств и закрывая счета их учета, прежде всего следует помнить, что в соответствии с пп. 6.1 и 7.1 Методрекомендаций № 132 себестоимость продукции, работ и услуг вспомогательных производств определяется ежемесячно и по этой оценке относится в течение года на потребителей.

В то же время это правило не касается определения себестоимости транспортных работ тракторов и услуг живой тягловой силы. Себестоимость тех видов услуг и работ, которые предоставляют эти два вида вспомогательных производств, калькулируют 1 раз в конце года.

В течение года расходы группируют по статьям, которые хозяйство определяет самостоятельно, на субсчете 234 «Вспомогательные производства», в разрезе которого открыты отдельные аналитические счета для учета расходов и выхода продукции (предоставления услуг) этими видами производств (п. 3.5 Методрекомендаций № 132). Примерный перечень статей приводит п. 3.6 Методрекомендаций № 132.

Чтобы правильно определить себестоимость предоставленных услуг вспомогательными видами производства, следует придерживаться определенных правил.

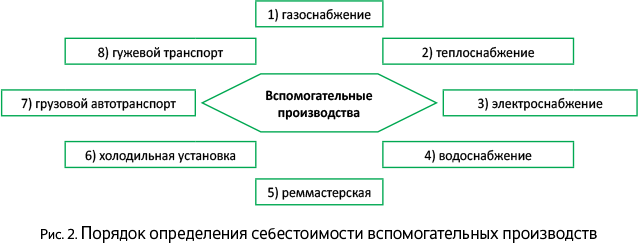

Правило 1. Аналитические счета к субсчету 234 закрываются в четкой очередности (см. рис. 2).

Правило 2. Определять себестоимость услуг тех видов вспомогательных производств, калькуляцию которых осуществляют ежемесячно, аграрий должен в конце каждого месяца. Чтобы это сделать, все расходы, понесенные в течение месяца на предоставление услуг конкретным видом вспомогательных производств, делят на общее количество выполненных работ или предоставленных услуг. Для разных видов производств такая величина выражена в разных единицах. Так, для электроснабжения определяют себестоимость 1 кВт·ч, теплоснабжение — 1 Гкал, водоснабжение, газоснабжение — 1 куб. м и т. п. После определения фактической себестоимости единицы предоставленных услуг аграрий должен распределить расходы между потребителями пропорционально количеству выполненных работ (предоставленных услуг) каждому из них.

Правило 3. Определяя себестоимость тех видов вспомогательных производств, по которым расчет калькуляции себестоимости проводится раз в году (транспортные работы тракторов и услуги живой тягловой силы), следует помнить, что в течение года стоимость предоставленных услуг этими видами производств оценивалась по плановой себестоимости и по этой же оценке переносилась на объекты учета (сельхозкультуру, вид животных).

А после того как в конце года будет определен фактический годовой размер расходов, понесенных на содержание таких видов производства, его сравнивают с плановым показателем и выявляют расхождение. Чтобы этих расхождений не было,

плановую оценку таких видов производств в конце года доводят (путем составления дополнительных проводок или методом «красное сторно») до уровня фактических расходов

Правило 4. Услуги, предоставленные одним вспомогательным производством другому, оценивают по плановой себестоимости и не корректируют. Это правило касается предоставления услуг грузовым автотранспортом и гужевым транспортом всем другим видам вспомогательных производств и друг другу. Такое правило нужно для того, чтобы аграрий не перечислял себестоимость «ежемесячных» вспомогательных производств после определения себестоимости «годовых» видов вспомогательных производств.

То есть когда аграрий будет закрывать счета учета предоставления услуг грузовым автотранспортом и гужевым транспортом, ему нужно будет разницу между фактической себестоимостью и плановой этих видов вспомогательных производств распределить между другими видами деятельности (растениеводством, животноводством и т. п.). При этом не трогают других вспомогательных производств.

Оформляют определение себестоимости услуг вспомогательных производств путем составления расчетов (калькуляций) себестоимости. Их оформляют в произвольной форме. А потом на их основании бухгалтер составляет бухсправку, в которой формирует проводки для закрытия счетов вспомогательных производств и распределения учтенных расходов на объекты учета других производств (как правило, растениеводство и животноводство).

Счета производства

Основы. В течение года сельхозпредприятия несли расходы на производство сельхозпродукции (биологические преобразования). Эти расходы собирали по дебету счета 23 «Производство» отдельно по выращиванию соответствующего вида продукции в разрезе статей расходов, приведенных в п. 3.6 Методрекомендаций № 132 (ср. ).

Кроме того, в течение года сельхозпредприятие получало сельхозпродукцию. Такую продукцию аграрий оприходовал в состав активов предприятия по дебету счета 27 «Продукция сельскохозяйственного производства». На этот счет продукцию оприходуют как отдельный актив в корреспонденции с кредитом соответствующего субсчета, открытого к счету 23.

Но на момент оприходования предприятие не может знать, какая будет фактическая себестоимость продукции. Узнать ее оно сможет только в конце года, после распределения ОПР и определения себестоимости вспомогательных производств (см. выше).

А потому, чтобы оприходовать выращенную сельхозпродукцию на баланс, аграрий должен воспользоваться одним из методов ее оценки, прописанных в П(С)БУ 30, а именно

(1) по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи,

или

(2) по производственной себестоимости в соответствии с П(С)БУ 16 «Расходы».

Метод оценки сельхозпродукции, который использует предприятие, должен быть зафиксирован в учетной политике предприятия.

От того, какой именно способ оценки сельхозпродукции выбрало предприятие, будет зависеть порядок закрытия счета 23.

По справедливой стоимости. В этом случае в течение года выращенная продукция (как растениеводства, так и животноводства) оценивается по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи. Размер справедливой стоимости для каждого вида продукции определяет специально созданная комиссия. Оформлять определенный размер справедливой стоимости она будет либо в Акте определения справедливой стоимости сельхозпродукции, либо в бухсправке.

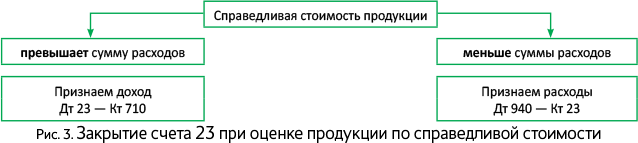

Агротоваропроизводитель, который решил оценивать выращенную продукцию по справедливой стоимости, знает, что такая оценка никоим образом не связана с фактическими расходами, понесенными на выращивание продукции. А потому, чтобы корректно закрыть счет 23, на котором были накоплены расходы по выращиванию, т. е. уравновесить дебет (расходы) с кредитом (справедливой стоимостью), придется признать либо доходы, либо расходы от первоначального признания сельхозпродукции (см. рис. 3).

Операции закрытия субсчета 231 оформляют путем составления бухсправки.

Вышеуказанные доходы (Кт 710) и расходы (Дт 940) включают в состав других операционных доходов/расходов:

— либо на каждую дату баланса (поквартально);

— либо в конце отчетного (календарного) года.

Внимание! Если доходы/расходы от первоначального признания сельхозпродукции и дополнительных биоактивов определены на дату баланса в течение года, а после этого в дебет счета 23 дополнительно списывались производственные расходы, такие доходы/расходы в конце отчетного года надо откорректировать до фактической суммы.

По фактической себестоимости. Этот вариант оценки обычно использует аграрий, который не хочет морочить голову с определением справедливой стоимости, не имеет данных для ее определения или является плательщиком налога на прибыль.

Те аграрии, которые выбрали этот способ оценки сельхозпродукции, знают, что в течение года они оприходуют полученную продукцию по плановой себестоимости. И только потом в конце года, после того как будут собраны все расходы на выращивание определенного вида продукции (распределены ОПР и определена себестоимость услуг вспомогательных производств), размер плановой себестоимости следует довести до уровня фактических расходов.

Только после того, как будет доведен размер плановой себестоимости до уровня фактических расходов (уравновешен дебет с кредитом), аграрий сможет закрыть счет 23 (см. рис. 4).

Внимание! Если до момента закрытия счета 23 (осуществления корректирующих проводок) выращенная продукция была реализована или использована на другие цели, то вместо счета 27, на который оприходовали выращенную продукцию, придется использовать счета расходов, на которые была использована такая продукция (23, 90, 93, 94 и т. п.).

Пример. Сельхозпредприятие занимается выращиванием картофеля и кукурузы на зерно. В течение года были понесены расходы на выращивание картофеля в сумме 80000 грн., а на выращивание кукурузы — 700000 грн. От урожая получено 10 т картофеля и 200 т кукурузы. ОПР на содержание картофелесажалки и картофелекопалки составили 10000 грн., а зерноуборочного комбайна — 25000 грн. Размер ОПР, касающийся выращивания обоих видов культур, составил 50000 грн. Площадь посева картофеля составила 6 га, кукурузы — 40 га.

Предприятие решило оценить урожай:

— вариант 1 — по справедливой стоимости. Комиссия, действующая на предприятии, определила справедливую стоимость картофеля на уровне 11000 грн. за т, а кукурузы — 3300 грн. за т;

— вариант 2 — по плановой стоимости. Плановая стоимость картофеля установлена на уровне 11000 грн. за т, а кукурузы — 3300 грн. за т.

Весь картофель продан за 12000 грн. за т (без НДС).

Правила распределения ОПР приведены в табл. 3, а правила определения себестоимости сельхозпродукции и закрытия счетов производств — в табл. 4.

Таблица 3. Распределение общепроизводственных расходов

| Объект учета | База распределения (площадь, га) | Коэффициент распределения | Размер ОПР |

| Картофель | 6 | 0,13 | 6500 |

| Кукуруза | 40 | 0,87 | 43500 |

| Итого | 46 | 1 | 50000 |

Таблица 4. Учет закрытия счетов производства

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Понесены расходы на выращивание: | |||

| — картофеля | 231/картофель | 66, 65, 20 и т. п. | 80000 | |

| — кукурузы | 231/кукуруза | 66, 65, 20 и т. п. | 700000 | |

| 2 | Получен урожай: | |||

| — картофеля (10 т х 11000 грн./т) | 271/картофель | 231/картофель | 110000 | |

| — кукурузы (зерно) (200 т х 3300 грн./т) | 271/кукуруза | 231/кукуруза | 660000 | |

| 3 | Списана стоимость содержания спецмашин на: | |||

| — выращивание картофеля | 231/картофель | 915 | 10000 | |

| — выращивание кукурузы | 231/кукуруза | 915 | 25000 | |

| 4 | Проведено распределение ОПР, отнесенных на: | |||

| — картофель | 231/картофель | 911 | 6500 | |

| — кукурузу | 231/кукуруза | 911 | 43500 | |

| 5 | Продан картофель покупателю (10 т х 12000 грн./т х 120 %) | 361 | 701 | 144000 |

| 6 | Начислены налоговые обязательства по НДС | 701 | 641/НДС | 24000 |

| 7 | Списана стоимость проданного картофеля | 901 | 271/картофель | 660000 |

| Вариант 1. Оценка по справедливой стоимости | ||||

| 8 | Признан доход от первоначального признания картофеля (110000 - (80000 + 10000 + 6500)) | 231/картофель | 710 | 13500 |

| 9 | Признаны расходы от первоначального признания кукурузы ((700000 +25000 + 43500) - 660000) | 940 | 231 | 108500 |

| Вариант 2. Оценка по фактической себестоимости | ||||

| 8 | Доведена до уровня фактической себестоимости плановая себестоимость: | |||

| — картофеля | 901 | 231/картофель | 13500 | |

| — кукурузы | 271/кукуруза | 231/кукуруза | 108500 | |