Согласно п. 2001.1 НКУ система электронного администрирования НДС обеспечивает автоматический учет у плательщика налога:

1) суммы пополнения и остатка средств на НДС-счете , т. е. «живых» денег, которые находятся на электронном НДС-счете предприятия;

2) суммы налога, на которую плательщики имеют право зарегистрировать НН и РК в ЕРНН, т. е. расчетного регистрационного лимита.

Учитывая требования, прописанные в пп. 2001.5 и 2001.6 НКУ, вернуть средства с НДС-счета в системе электронного администрирования на текущий счет можно при выполнении таких условий.

Условие 1: при наличии излишней суммы на НДС-счете (п. 2001.6 НКУ). Излишней считается сумма средств на НДС-счете, исчисленная на момент предоставления декларации за минусом обязательств по декларации текущего периода (стр. 18) и суммы налогового долга.

Информацию об остатках средств на электронном НДС-счете, как разъясняют налоговики в БЗ 101.17, плательщик может получить:

— через Электронный кабинет/меню «Система електронного адміністрування ПДВ»/опция «Реєстр транзакцій» или

— через программное обеспечение для предоставления отчетности в электронной форме послать запрос J1302301 «Запит… щодо залишку коштів на такому рахунку» и получить извлечение J1402301 «Витяг… щодо залишку коштів на такому рахунку».

Учитывая, что у вас на данный момент деятельность не проводится, т. е. декларация по НДС за текущий месяц (как и за прошлый) нулевая (без обязательств по строке 18) и вы не имеете налогового долга по НДС, то у вас

излишней будет вся сумма средств, которая остается на вашем НДС-счете в системе электронного администрирования на момент предоставления текущей декларации по НДС

Условие 2 (п. 2001.5 НКУ): сумма НДС по налоговым накладным, составленным в отчетном периоде и зарегистрированным в ЕРНН, не превышает сумму налоговых обязательств, задекларированных в отчетном периоде.

Учитывая, что у вас на данный момент деятельность не проводится (не возникают налоговые обязательства и вы не составляете и не регистрируете НН в ЕРНН), то это условие для вас не актуально.

Условие 3 (п. 2001.6 НКУ): перечисление средств на текущий счет плательщика возможно, если уменьшение показателя ∑ПопРах не приведет к формированию отрицательного значения показателя лимита регистрации (∑Накл). То есть сумма денежных средств к возврату на текущий счет не должна превышать сумму вашего регистрационного лимита (показатель ∑Накл) на момент предоставления (обработки) декларации по НДС, в которой вы будете заявлять о возврате средств.

Если средства на НДС-счете (в том числе и ваши собственные средства, которые были перечислены на НДС-счет) в целом не превышают сумму регистрационного лимита (показатель ∑Накл), который к тому же был увеличен после разблокировки входных НН, то к возврату можно заявлять всю сумму.

Условие 4 (п. 2001.5 НКУ): вместе с декларацией по НДС должно быть подано заявление — приложение Д4 с заполненной частью «Відомості щодо суми коштів на рахунку…» (п.п. 4 п. 10 разд. III Порядка заполнения и предоставления налоговой отчетности по НДС, утвержденного приказом Минфина от 28.01.2016 г. № 21). При этом в приложении Д4 следует заполнить только таблицу 2 и таблицу 3.

Как заполнить приложение Д4, рассмотрим на примере.

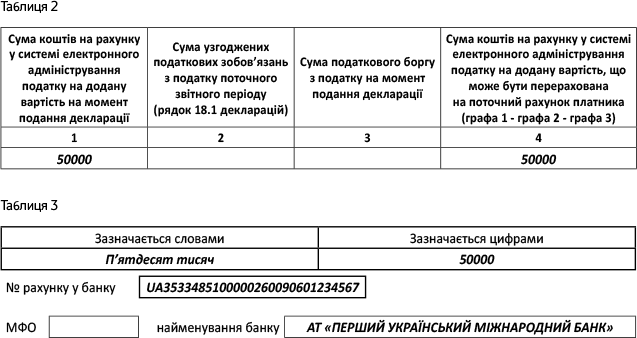

Пример. У предприятия на счете в системе электронного администрирования НДС на момент предоставления текущей нулевой декларации есть 50000 грн. Сумма лимита (показатель ∑Накл), который был увеличен после разблокировки НН, на момент подачи текущей нулевой декларации тоже составляет 50000 грн.

При заполнении таблицы 2 приложения Д4 к вашей текущей нулевой декларации по НДС согласно данным примера:

— в графе 1 нужно поставить 50000 грн. (сумму излишних средств в рамках регистрационного лимита),

— графы 2 и 3 не заполняем,

в графе 4 (учитывая формулу: графа 1 - графа 2 - графа 3) указываем 50000 грн.

Заполняя таблицу 3 приложения Д4, сумму к возврату (из графы 4 таблицы 2) указываем словами и отдельно цифрами.

Принимая во внимание то, что ваш текущий счет наверняка уже действует по стандарту IBAN, в таблице 3 приложения Д4 к налоговой декларации по НДС:

— в поле «№ рахунку в банку» указываете номер такого счета по стандарту IBAN,

— поле «МФО» не заполняете.

Именно так в период введения банковского счета по стандарту IBAN в приложении Д4 рекомендуют указывать информацию о банковских счетах налоговики (см. БЗ 101.25). Как это сделать, см. на рис. ниже.

Фрагмент заполнения приложения Д4

Как только вы подадите в составе декларации по НДС приложение Д4 с заявлением на возврат денег на счет, вам сразу (!) на эту же дату уменьшат регистрационный лимит на заявленную сумму (через уменьшение показателя ∑ПопРах).

Однако сами деньги придется подождать. Поступят они лишь в течение 5 рабочих дней после окончания предельного срока, отведенного для уплаты налоговых обязательств по декларации (п. 21 Порядка электронного администрирования НДС, утвержденного постановлением КМУ от 16.10.2014 г. № 569).