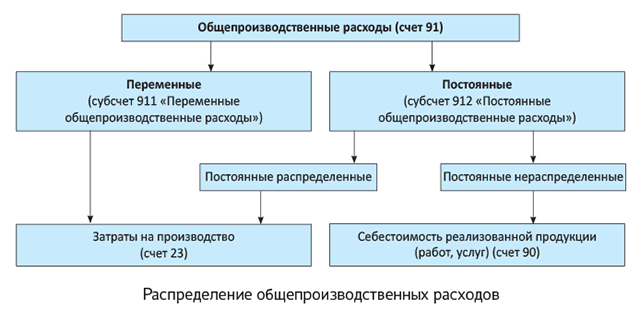

В производственную себестоимость продукции (работ, услуг) ОПР попадают через процедуру распределения. Для этого все ОПР согласно п. 16 П(С)БУ 16 делят на:

— переменные — расходы на обслуживание и управление производством (цехом, участком), которые изменяются прямо (или почти прямо) пропорционально изменению объема деятельности;

— постоянные — расходы на обслуживание и управление производством, которые остаются неизменными (или почти неизменными) при изменении объема деятельности.

Постоянные ОПР, в свою очередь, делятся на распределенные и нераспределенные.

В состав производственной себестоимости (Дт 23) попадают не все ОПР, а только переменные и постоянные распределенные (п. 11 П(С)БУ 16). Нераспределенный остаток постоянных ОПР зачисляют в состав себестоимости реализованной продукции, работ, услуг (Дт 901, 903) в периоде их возникновения (п. 16 П(С)БУ 16).

Разделение расходов на постоянные и переменные весьма условно. На практике при сбоях в производстве (недопоставка сырья, расторжение контрактов на поставку готовой продукции, аварийные ситуации) предприятия зачастую экономят именно на постоянных расходах. Не проводят в полном объеме ремонтные и профилактические работы с оборудованием, переводят на сокращенный рабочий день работников-повременщиков и т. п. То есть на самом деле сумма постоянных расходов не такая уж и постоянная. Она зависит от уровня цен на потребляемые ресурсы, стабильности в работе предприятия и частично от объемов его деятельности.

Предложенное же в П(С)БУ 16 распределение ОПР на постоянные и переменные ориентировано на стабильные цены и стабильную работу, а также на то, что все расходы, учтенные при планировании, будут понесены в полном объеме.

По требованиям п. 16 П(С)БУ 16 предприятие самостоятельно устанавливает перечень и состав постоянных и переменных ОПР с учетом специфики своего производства. Свой выбор закрепляют в приказе об учетной политике.

Классификацию ОПР и порядок их включения в себестоимость продукции (работ, услуг) представим в виде схемы (см. рисунок).

Распределение постоянных ОПР

Постоянные ОПР относят в состав производственной себестоимости продукции (работ, услуг) в части, соответствующей нормальной мощности.

Алгоритм распределения состоит из ряда последовательных шагов.

Шаг 1. Выбираем базу распределения ОПР. Под базой распределения понимают показатель (денежный или натуральный), в расчете на единицу измерения которого устанавливается норматив распределения ОПР.

В качестве показателей базы распределения п. 16 П(С)БУ 16 предлагает:

— основную заработную плату производственных рабочих;

— часы работы (отработанные станко-часы, машино-часы, человеко-часы);

— объем деятельности (например, количество изготовленной продукции (штук, тонн, куб. м и т. п.) либо объем услуг или работ в стоимостном выражении);

— прямые расходы и т. п.

Этот перечень не исчерпывающий. Предприятие вправе выбрать и иные показатели, которые соответствуют специфике его деятельности. То есть

базу распределения ОПР выбирают самостоятельно и фиксируют свой выбор в приказе об учетной политике предприятия

Вновь созданные предприятия выбирают базу распределения ОПР на основании прогнозных (планируемых) данных.

Предприятия с цеховой структурой управления производством для планирования и распределения ОПР выбирают базу распределения и, соответственно, рассчитывают норматив постоянных ОПР в разрезе каждого цеха. При этом база распределения может быть различной для разных центров возникновения затрат (цехов, структурных подразделений).

Шаг 2. Устанавливаем размер базы распределения при нормальной мощности.

Под нормальной мощностью понимают ожидаемый средний объем деятельности, который может быть достигнут в условиях обычной деятельности предприятия в течение нескольких лет или операционных циклов с учетом запланированного обслуживания производства (п. 4 П(С)БУ 16). Безусловно, фактическая мощность за отчетный период может отличаться от нормальной как в сторону увеличения, так и в сторону уменьшения.

Шаг 3. Определяем общую плановую величину ОПР, в том числе с разбивкой на переменные и постоянные. То есть необходимо запланировать размер ОПР при нормальной мощности.

Шаг 4. Рассчитываем норматив постоянных ОПР на единицу базы распределения.

Постоянные ОПР относят в состав производственной себестоимости в части, соответствующей нормальной производственной мощности (п. 16 П(С)БУ 16). Для того чтобы определить сумму таких постоянных ОПР, включаемых в состав производственной себестоимости отчетного периода, исчисляют норматив (коэффициент) расходов на единицу базы распределения. Этот показатель представляет собой отношение постоянных ОПР при нормальной мощности к базе распределения указанных расходов, соответствующей нормальной мощности предприятия.

Перечисленные выше действия не нужно проводить ежемесячно. Рассчитанный норматив постоянных ОПР на единицу базы распределения действует в течение определенного предприятием периода времени (например, в течение года). Хотя в случае необходимости (в связи с изменением условий производства, существенным увеличением/уменьшением размера ОПР и других объективных факторов) база распределения, ее размер и размер плановых ОПР могут пересматриваться. Это, в свою очередь, повлечет изменение норматива постоянных ОПР на единицу базы распределения.

Дальнейшие шаги предприятие осуществляет в конце каждого отчетного периода.

Шаг 5. Определяем фактическую сумму постоянных общепроизводственных расходов.

Для этого вычитаем из фактически сложившейся в отчетном периоде суммы ОПР в целом по предприятию (при цеховой структуре — по цеху) их переменную величину за период. Заметим: указанных расчетов делать не придется, если изначально вести учет постоянных ОПР на отдельном субсчете.

Шаг 6. Определяем расчетную величину постоянных ОПР, которая может быть включена в производственную себестоимость продукции (работ, услуг) в результате применения норматива.

Расчетную сумму распределенных постоянных ОПР отчетного периода определяют по формуле:

Шаг 7. Сравниваем фактическую величину постоянных ОПР с полученной в результате применения норматива.

В случае если фактический размер постоянных ОПР отчетного периода будет меньше рассчитанного по формуле показателя, в производственную себестоимость продукции (работ, услуг) отчетного периода включают фактически сложившуюся величину постоянных ОПР, а не сумму, исчисленную с помощью норматива.

Если же фактический размер постоянных ОПР отчетного периода превысил полученный расчетным путем показатель, тогда в состав производственной себестоимости продукции (работ, услуг) относят только часть постоянных ОПР отчетного периода в пределах такого показателя. Остальную сумму считают постоянными нераспределенными ОПР. Она пойдет на увеличение себестоимости реализованной продукции (работ, услуг).

Важно! Общая сумма распределенных и нераспределенных постоянных ОПР не может превышать их фактическую величину (п. 16 П(С)БУ 16).

Распределение ОПР между видами продукции

Списанные на затраты производства (Дт 23) переменные и постоянные распределенные ОПР ежемесячно распределяют между объектами калькулирования. Алгоритм такого распределения П(С)БУ 16 не регламентирует. Поэтому предприятие разрабатывает его самостоятельно и фиксирует в приказе об учетной политике.

При этом следует учитывать несколько общих правил. Так, распределение ОПР между объектами калькулирования проводят пропорционально избранной базе распределения. Важно подобрать базу таким образом, чтобы суммы ОПР, относимые на отдельные изделия/заказы, достоверно отражали фактически понесенные расходы.

Как правило, базу распределения ОПР выбирают с учетом таких условий:

— база должна отражать связь между накладными расходами и причинами, влияющими на них;

— за базу принимают такую характеристику производственного процесса, изменение которой в наибольшей степени влияет на величину накладных расходов.

В зависимости от отраслевой принадлежности предприятия базой для распределения общепроизводственных расходов между отдельными видами продукции (работ, услуг) могут быть:

— общий фонд оплаты труда или начисленная заработная плата основных производственных рабочих по видам продукции (работ, услуг);

— прямые затраты на производство продукции (работ, услуг);

— прямые материальные затраты;

— сметные ставки по коэффициенто-машино-часам работы оборудования;

— количество отработанных оборудованием машино-часов;

— затраты труда в человеко-часах;

— объем выработки в натуральных или стоимостных показателях и т. д.

Чаще всего распределение ОПР между отдельными видами продукции (работ, услуг) производят пропорционально начисленной заработной плате основных производственных рабочих или сумме прямых затрат. Технически первый способ проще, однако менее точен и сильнее искажает реальное значение себестоимости.

Критерии распределения ОПР между объектами калькулирования и критерии распределения постоянных ОПР на относимые в состав затрат на производство продукции (работ, услуг) и в себестоимость реализации могут не совпадать. Хотя предприятия могут выбрать и одинаковую базу распределения ОПР.

Для унификации учетных процедур и сокращения их трудоемкости предприятия обычно применяют сходные методики распределения ОПР как между готовой продукцией и НЗП, так и между видами продукции. Кроме того, важно применять одинаковые методики распределения при планировании себестоимости и при ее учете.

Существует два варианта распределения расходов между объектами калькулирования: с помощью норматива распределения или удельного веса баз распределения.

Вариант 1. Для распределения общепроизводственных расходов между объектами (например, себестоимостью нескольких видов продукции, работ, услуг) определяют норматив (коэффициент) распределения расходов на единицу объекта калькулирования:

Затем, умножив полученный по этой формуле норматив распределяемых (переменных и распределенных постоянных) ОПР на величину базы распределения, относящуюся к конкретному объекту затрат (виду продукции, работ, услуг), определяют часть ОПР, включаемых в производственную себестоимость этого вида продукции (работ, услуг) в отчетном периоде.

Вариант 2. ОПР отчетного периода распределяют между объектами калькулирования, определив удельный вес баз распределения соответствующих объектов калькулирования в общем объеме величины базы распределения.

Умножением удельного веса на сумму ОПР, включаемых в производственную себестоимость отчетного периода, находят сумму ОПР, относимую в производственную себестоимость конкретного вида продукции (работ, услуг).

При этом независимо от используемого варианта расчета результат будет одинаковым.

Бухучет ОПР

В бухгалтерском учете сумму признанных ОПР отражают по дебету одноименного счета 91. Его используют хозяйствующие субъекты всех видов деятельности, за исключением торговых предприятий. Этот счет является собирательно-распределительным и не имеет сальдо на конец отчетного периода.

Для отдельного учета постоянных и переменных ОПР к счету 91 имеет смысл открыть счета второго порядка. Например:

— 911 «Переменные общепроизводственные расходы»;

— 912 «Постоянные общепроизводственные расходы».

Аналитический учет ОПР ведут по местам их возникновения (цехам, участкам и другим подразделениям), а внутри подразделений — по статьям (видам) расходов.

Промышленные предприятия с цеховой структурой управления учитывают ОПР по цехам. Для аналитического учета этих расходов используют ведомости учета затрат, которые открывают на каждый цех в отдельности. Записи в этих ведомостях ведут на основании первичных документов и разработочных таблиц распределения материалов, заработной платы, услуг вспомогательных производств, расчета амортизации необоротных активов и листков-расшифровок по прочим денежным расходам.

В дальнейшем сумму постоянных распределенных ОПР (соответствующую нормальной мощности) и общую сумму переменных ОПР отчетного периода включают в порядке распределения в состав производственной себестоимости объектов калькулирования.

Обратите внимание: все виды ОПР учитывают на счете 91, только если они связаны с производством продукции (работ, услуг). То есть в случае, когда в течение месяца производство отсутствует (например, в связи с длительным простоем), нет оснований для отражения на этом счете расходов на амортизацию, ремонт и содержание необоротных активов, заработной платы персонала цехов и т. п. Указанные расходы следует считать прочими операционными расходами и отражать проводкой: Дт 949 — Кт 13, 20, 22, 661, 651 и т. п.

Однако отсутствие в текущем месяце производства не всегда свидетельствует о том, что расходы не связаны с ним. Например, в сезонных отраслях промышленности предприятия могут осуществлять расходы, связанные с производством продукции в будущем. На период сезонных перерывов в работе все расходы на обслуживание производства включают в расходы будущих периодов. То есть их собирают по дебету счета 39.

Что касается бухучета нераспределенных постоянных общепроизводственных расходов в ситуации, когда в отчетном периоде предприятие продукцию производило (работы выполняло), но не реализовывало, то в этом случае возникает вопрос с ежемесячным закрытием счета 91.

Существует точка зрения, согласно которой в рассматриваемой ситуации сумму нераспределенных постоянных общепроизводственных расходов нужно относить в дебет субсчета 949.

Но допустим и другой вариант. Согласно п. 11 П(С)БУ 16 сумма нераспределенных постоянных ОПР является одной из трех составляющих себестоимости реализованной продукции (работ, услуг). Поэтому, несмотря на отсутствие в отчетном месяце реализации, указанные расходы можно, как обычно, отразить проводкой: Дт 901, 903 — Кт 91.

При этом независимо от выбранного варианта нераспределенные постоянные ОПР должны попасть в расходы текущего отчетного периода.

Корреспонденцию счетов при формировании и распределении общепроизводственных расходов в бухгалтерском учете покажем в таблице.

Учет общепроизводственных расходов

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | |

| Дт | Кт | ||

| 1 | Начислена амортизация необоротных активов общепроизводственного назначения | 91 | 13 |

| 2 | Переданы запасы для использования в общепроизводственных целях | 91 | 20, 22, 28 |

| 3 | Переданы полуфабрикаты собственного производства для использования в общепроизводственных целях | 91 | 25 |

| 4 | Списаны расходы на служебные командировки аппарата управления цеха (участка) | 91 | 372 |

| 5 | Списаны расходы общепроизводственного назначения, ранее учтенные в составе расходов будущих периодов (например, подписка на периодические издания) | 91 | 39 |

| 6 | Начислено обеспечение предстоящих выплат общепроизводственного назначения (например, обеспечение на оплату отпусков персоналу аппарата управления цехом) | 91 | 47 |

| 7 | Выполнены работы, предоставлены услуги общепроизводственного назначения сторонними организациями | 91 | 63, 685 |

| 8 | Начислена заработная плата общепроизводственному персоналу | 91 | 661 |

| 9 | Начислен ЕСВ на заработную плату общепроизводственного персонала | 91 | 651 |

| 10 | Списана стоимость услуг и работ вспомогательных цехов предприятия, использованных для общепроизводственных целей | 91 | 232 |

| 11 | Начислены налоги, сборы и обязательные платежи, подлежащие отнесению в состав производственной себестоимости продукции (работ, услуг) | 91 | 64 |

| 12 | Списаны переменные и распределенные постоянные ОПР на затраты производства | 23 | 91 |

| 13 | Включены нераспределенные постоянные ОПР в состав себестоимости реализованной продукции (работ, услуг) | 901, 903 | 91 |