Так, эту причину корректировки используем, когда необходимо изменить:

— номенклатуру товаров/услуг, указанную в гр. 2 НН, в пределах полученного аванса;

— одновременно и количество, и цену товаров/услуг (письмо ГФСУ от 22.06.2018 г. № 18983/7/99-99-15-03-02-17);

— код товаров согласно УКТ ВЭД или код услуги согласно ГКПУ (о том, как покупателю увеличить НК по НН с ошибочным УКТ ВЭД/ГКПУ при неотоваренном авансе, см. «Налоги и бухгалтерский учет», 2018, № 97, с. 24);

— условное обозначение товара/услуги и код его единицы измерения (письмо ГФСУ от 25.10.18 г. № 4560/6/99-99-15-03-02-15/ІПК // «Налоги и бухгалтерский учет», 2018, № 91, с. 2).

И, конечно же, при исправлении ошибок, допущенных в НН, когда бессильны РК с кодами «101»–«103». Напомним, с помощью РК-104 можно исправить ошибки в коде товаров/услуг, в номенклатуре, единице измерения, коде ставки, коде льготы, а также ошибки, допущенные в количестве и цене товара. При этом «исправляющий» РК составляют на дату выявления ошибки.

Момент составления РК-104

При составлении РК-104 (так же, как и РК с кодами причин «101-103») ориентироваться, по мнению фискалов, нужно не на дату допсоглашения, а ждать наступления реального налогового события (!), произошедшего после изменения договорных условий: это либо поставка товара новой номенклатуры, либо возврат товара старой номенклатуры.

Уже традиционно сгруппируем случаи составления РК-104 в таблице. Кстати, обратите внимание: не всегда при смене номенклатуры вопрос решается составлением «РК-104».

Случаи составления РК с кодом «104»

| Дата корректировки | Пояснения |

| Смена номенклатуры | |

| Получен аванс — отгрузки не было | |

| Дата отгрузки* товара/услуг «новой» номенклатуры | Если после получения предоплаты и регистрации НН плательщики договариваются о смене (в том числе частичной) номенклатуры товаров в пределах аванса, то налоговики требуют составлять РК (!) на дату поставки товаров (п. 3 разд. І письма ГФСУ от 22.06.2018 г. № 18983/7/99-99-15-03-02-17). В случае осуществления частичной поставки, РК следует составлять на дату каждой такой частичной поставки в пределах суммы полученного аванса (письмо ГФСУ от 16.04.2018 г. № 1612/6/99-99-15-03-02-15/ІПК) |

| * Хотя, по нашему мнению, в этом случае при «чистой» смене номенклатуры составить РК-104 следует уже на дату допсоглашения. | |

| Товар отгружен и оплачен* | |

| На дату возврата покупателем товара «старой» номенклатуры составляем — «уменьшающий» РК (с кодом «103») — новую НН на товар «новой» (другой) номенклатуры | Если после выполнения условий договора поставки (товар поставлен и оплачен) стороны решают провести его замену, то, по мнению фискалов (письмо ГФСУ от 10.05.2016 г. № 10328/6/99-99-15-03-02-15), плательщик имеет дело с двумя отдельными операциями: 1) возврат товара «старой» номенклатуры; 2) зачет оплаты в счет товара «новой» номенклатуры |

| * Кстати, при зачете в счет других договоров замена товара тоже не решается составлением РК-104 (см. «Налоги и бухгалтерский учет», 2018, № 41, с. 5). Подробнее о составлении РК при замене оплаченного товара см. «Налоги и бухгалтерский учет», 2018, № 87, с. 18. | |

| Товар отгружен, но оплаты не было | |

| 1. На дату возврата покупателем товара «старой» номенклатуры составляем «уменьшающий» РК (с кодом «103»). 2. На дату отгрузки «нового» товара составляем новую НН | Поступаем аналогичным образом, как и при смене номенклатуры, которая происходит после выполнения всех условий договора (товар отгружен и оплачен). Правда, здесь дата составления РК и дата новой НН будут отличаться. Для возврата товара «старой» номенклатуры РК-дата «подвязывается» к первому событию (в нашем случае — это возврата товара «старой» номенклатуры). А вот новую НН на новую номенклатуру составляем на дату первого события — отгрузка или оплата товара новой номенклатуры |

| Корректировка кода УКТ ВЭД импортного товара | |

| Дата таможенного оформления | Например, плательщик получил предоплату за импортный товар, который еще не ввезен (недооформлен на таможне), и зарегистрировал НН в ЕРНН. После таможенного оформления товара его код УКТ ВЭД оказался иным. В таком случае спасает ситуацию РК-104 (см. 101.15 БЗ) |

| Поменялась единица измерения | |

| На дату отгрузки* (если перечислен аванс, а товар еще не отгружен). На дату выявления ошибки (если отгрузка товара уже состоялась) | При условии, что общий объем операции остается неизменным, а меняются единица измерения товара и цена за единицу такого товара, то, соответственно, должно поменяться и его количество. А значит, следует составлять РК-104 (письмо ГФСУ от 25.10.2018 г. № 4560/6/99-99-15-03-02-15/ІПК) |

| * В общем случае фискалы «РК-датой» считают дату реального события (отгрузки или оплаты). На наш взгляд, РК можно (и даже правильнее) составить уже на дату подписания допсоглашения. Принципиального значения это не имеет, ведь РК «нулевой». | |

Алгоритм заполнения РК-104

При заполнении расчета корректировки с кодом «104» руководствуемся все тем же корректировочным механизмом, описанным в п. 23 Порядка № 1307.

То есть расчет корректировки с этим кодом причины корректировки предусматривает заполнение нескольких строк:

— одной строкой обнуляем строку из НН, которая подлежит корректировке;

— следующей строкой/строками под новым порядковым номером строки, которого не было в НН, добавляем правильную информацию.

Обратите внимание, несмотря на то, что код причины «104» предполагает изменение одновременно и количества и цены товара/услуг, РК-104 может быть заполнен только по «количественным» гр. 7 — 8, а гр. 9 — 10 остаются пустыми.

Все прочие графы заполняем по аналогии с РК с кодами причины «101-103».

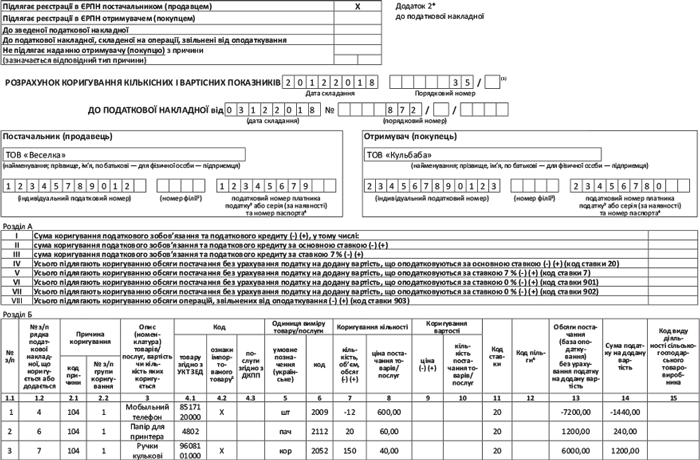

Пример. Поставщик получил аванс за товар и составил НН, в которой всего 5 позиций товара. Из них в строке 4 — мобильные телефоны в количестве 12 штук по цене 600 грн. за штуку (без НДС).

В дальнейшем, после пересмотра договоренностей, вместо мобильных телефонов в количестве 12 штук были поставлены: бумага для принтера 20 пач. по цене 60 грн. за единицу (без НДС), шариковые ручки 150 уп. по цене 40 грн./уп.