По традиции, сложившейся в течение последних лет, сосредоточимся здесь на проблемах налогообложения недвижимого имущества, которое принадлежит юридическим лицам. Потому что в отличие от «физиков»*, в том числе и физлиц-предпринимателей (ФЛП), «юрики» вскоре должны отчитаться о самостоятельно исчисленном налоге на недвижимость по собственным объектам по состоянию на начало года.

* Налоговые обязательства им должен рассчитать контролирующий орган до 1 июля текущего года за предыдущий год. Вот тогда об этом и поговорим.

Местный: обязательный или факультативный?

Налог на недвижимость — одна из составляющих налога на имущество (п.п. 265.1.1 НКУ), который, как известно, является местным налогом (п.п. 10.1.1 НКУ). Причем

устанавливать ли «недвижимый» налог, законодатель позволил решать на местах (п. 10.2 НКУ)

Таким образом, для его взимания нужно, чтобы местная власть приняла решение об установлении налога на соответствующей территории и утвердила его ставки.

Такое решение официально обнародуется органом местного самоуправления до 15 июля года, предшествующего бюджетному периоду, в котором планируется применять устанавливаемые местные налоги и сборы или изменения (плановый период). В ином случае нормы соответствующих решений применяются не раньше начала бюджетного периода, следующего за плановым периодом (п.п. 12.3.4 НКУ).

Это общее правило, которое преследует цель обеспечить принцип стабильности налогового законодательства (п.п. 4.1.9 НКУ). Хотя законодатель, к сожалению, год за годом пренебрегает им, что существенно влияет на порядок определения ставок налога на недвижимость (читайте об этом в соответствующем подразделе).

Остановимся далее на отдельных элементах этого налога.

Как определиться с элементами налога?

Плательщики. Среди юридических лиц ими являются собственники объектов жилой и/или нежилой недвижимости, в том числе нерезиденты (п.п. 266.1.1 НКУ).

Как видите,

определяющим критерием, по которому юрлицо относится к плательщикам «недвижимого» налога, является наличие права собственности на объект недвижимости

Причем эти права должны быть должным образом зарегистрированы в Государственном реестре вещных прав на недвижимое имущество.

Следовательно, арендаторы недвижимого имущества не обязаны уплачивать этот налог в бюджет.

Несколько слов о том, как определить плательщиков налога в случае нахождения объектов жилой и/или нежилой недвижимости в общей частичной или общей совместной собственности нескольких лиц. Правила здесь таковы (см. п.п. 266.1.2 НКУ):

а) если недвижимость находится в общей долевой собственности нескольких лиц, плательщиком налога является каждое из этих лиц за принадлежащую ему долю;

б) если недвижимость находится в общей совместной собственности нескольких лиц, но не разделена в натуре, плательщиком налога является одно из таких лиц-собственников, определенное с их согласия, если иное не установлено судом;

в) если недвижимость находится в общей совместной собственности нескольких лиц и разделена между ними в натуре, плательщиком налога является каждое из этих лиц за принадлежащую ему долю.

Объект налогообложения. Под «недвижимый» налог попадают объекты жилой и нежилой недвижимости, в том числе их доли (п.п. 266.2.1 НКУ). Разумеется, эту норму следует читать сквозь призму определения плательщиков налога (см. выше). Тогда становится понятно, что:

— во-первых, налог на недвижимость не нужно уплачивать за недострои и самострои, право собственности на которые за вами еще не зарегистрировано (БЗ 106.02);

— во-вторых, выпадают из-под налогообложения и те объекты недвижимости, которые переданы вам на правах хозяйственного ведения или оперативного управления на основании ст. 136 и 137 ХКУ (см. письмо ГФСУ от 07.06.2018 г. № 2507/5/99-99-12-02-03-16/ІПК). Причем фискалы не возражают против этого даже в случае, если объекты вы передадите в аренду (см. письмо ГУ ГФС в Кировоградской обл. от 21.06.2018 г. № 2764/ІПК/11-28-12-02-18).

База налогообложения. Ею является общая площадь объекта жилой и нежилой недвижимости, в том числе его долей, которая находится в собственности физических и юридических лиц (п.п. 266.3.1 НКУ). За объектами жилой и нежилой недвижимости, в том числе их долей, которые находятся в собственности юридических лиц, базу налогообложения такие лица исчисляют самостоятельно исходя из общей площади каждого отдельного объекта налогообложения на основании документов, подтверждающих право собственности на такой объект (п.п. 266.3.3 НКУ).

Обратите внимание! Прописанное в п.п. 266.4.1 НКУ

уменьшение базы налогообложения объекта/объектов жилой недвижимости на определенное количество кв. м не распространяется на юридических лиц

Такая льгота предоставляется только физлицам. О льготах для юридических лиц см. ниже.

Ставки налога. По общему правилу, ставки налога на недвижимость устанавливают своими решениями местные советы в зависимости от места расположения (зональности) и типов объектов недвижимости (п.п. 266.5.1 НКУ).

Максимальная величина ставки налога как для жилой, так и для нежилой недвижимости не может превышать 1,5 % размера минимальной заработной платы (МЗП), установленной законом на 1 января отчетного (налогового) года, за 1 кв. м базы налогообложения. Следовательно, в абсолютном выражении максимальный размер ставки на сегодня составляет 62,60 грн. (4173 грн.* х 1,5 : 100).

* Размер МЗП, установленной на 1 января 2019 года согласно ст. 8 Закона Украины от 23.11.2018 г. № 2629-VIII.

При этом о своих «местных» ставках вы должны узнать из решений органов местного самоуправления. Для облегчения этой задачи ГФСУ сформировала сводную информацию** об установлении ставок местных налогов и сборов, действующих с 01.01.2019 г., согласно решениям, предоставленным местными советами.

** См. по ссылке http://sfs.gov.ua/podatki-ta-zbori/stavki-mistsevih-podatkiv-ta-zboriv/

Важно! В соответствии с п. 3 разд. ІІ Закона № 2628*** в 2019 году к принятым решениям органов местного самоуправления об установлении местных налогов и сборов, которые приняты во исполнение данного Закона, не применяются, в частности, требования пп. 4.1.9, 12.3.4 НКУ.

*** Подробнее о нем читайте в «Налоги и бухгалтерский учет», 2018, № 104-105.

Это значит, что ставки налога на недвижимость, установленные после 15.07.2018 г., все равно действуют с 1 января 2019 года (такая норма была прописана еще в прошлом году в п. 3 разд. ІІ Закона № 2245), а установленные уже в этом году — с момента обнародования соответствующего решения.

Если свежее решение не было принято, действуют ставки, определенные предыдущим решением

При этом не стоит, по нашему мнению, считаться с позицией, выраженной в письме Минфина от 26.03.2018 г. № 11230-17-10/8220, где он заявляет, что местные органы власти должны ежегодно утверждать новые ставки местных налогов или продлевать действие прошлогодних ставок, а если они этого не сделали, то следует применять минимальные (читай: нулевые) ставки. Эта позиция не подкреплена никакими законодательными нормами, из-за чего для налогоплательщиков она может оказаться «медвежьей услугой».

Учитывая все сказанное, советуем критически относиться к сводной информации на сайте ГФСУ, поскольку там могут быть определенные несоответствия. Сами налоговики отмечают, что они не наделены полномочиями осуществлять контроль за своевременностью и правильностью принятия органами местного самоуправления решений об установлении местных налогов и сборов. Поэтому лучше уточнить этот момент непосредственно в местном совете, на территории которого находятся объекты налогообложения.

Хотя если в сводную информацию закралась ошибка, то штрафные санкции и пеня за нарушения, вызванные такой ошибкой, не применяются, оснований для привлечения налогоплательщика и/или его должностных лиц к ответственности нет (п. 12.5 НКУ).

Суперставка налога. Несколько слов скажем о применении повышенной ставки в размере 25000 грн. за роскошные квартиры (свыше 300 кв. м) и жилые дома (свыше 500 кв. м), которая установлена п.п. «ґ» п.п. 266.7.1 НКУ. По нашему твердому убеждению, эта норма юридических лиц не касается.

Хотя фискалы, само собой, считают иначе, вынуждая и «юриков» уплачивать налог по такой суперставке, о чем свидетельствует консультация в БЗ 106.07. Из нее же можно узнать, как отразить в декларации сумму налога, увеличенную на 25 тыс. грн. за год, а также как сделать это, если право собственности на крупногабаритный объект недвижимости перешло от одного собственника к другому в течение календарного года.

Какая недвижимость не является объектом налогообложения?

Ответ на этот вопрос дает п.п. 266.2.2 НКУ. Перечень, приведенный в нем, достаточно большой, поэтому сначала сжато назовем те объекты из него, которые связаны с юрлицами, после чего остановимся на двух самых резонансных позициях.

Итак, не являются объектом налогообложения:

— объекты жилой и нежилой недвижимости, которые находятся в собственности органов государственной власти и местного самоуправления, а также организаций, созданных ими в установленном порядке (п.п. «а» п.п. 266.2.2 НКУ). В БЗ 106.02 фискалы замечают, что применение этого освобождения возможно при условии одновременного выполнения следующих критериев:

1) создание таких организаций органами государственной власти, органами местного самоуправления;

2) финансирование только за счет средств государственного и местного бюджетов;

3) получение статуса неприбыльности;

— объекты жилой и нежилой недвижимости, расположенные в зонах отчуждения и безусловного (обязательного) отселения (п.п. «б» п.п. 266.2.2 НКУ);

— общежития (п.п. «г» п.п. 266.2.2 НКУ). Подробности см. в письме ГУ ГФС в Хмельницкой обл. от 22.01.2018 г. № 243/ІПК/22-01-12-04-14;

— объекты нежилой недвижимости, используемые субъектами хозяйствования малого и среднего бизнеса, которые осуществляют свою деятельность в малых архитектурных формах (МАФ) и на рынках (п.п. «е» п.п. 266.2.2 НКУ). Фискалы заявляют, что

это освобождение может быть распространено на объекты нежилой недвижимости — элементы торговой сети рынка, площадь которых не превышает площадь МАФ — 30 кв. м

Заинтересованным плательщикам за подробностями предлагаем обратиться к письмам ГУ ГФС в Харьковской обл. от 29.06.2017 г. № 883/ІПК/20-40-12-03-21 и от 20.06.2018 г. № 2743/ІПК/20-40-12-03-25;

— объекты жилой и нежилой недвижимости, которые находятся в собственности общественных организаций инвалидов и их предприятий (п.п. «з» п.п. 266.2.2 НКУ);

— объекты недвижимости, находящиеся в собственности религиозных организаций (п.п. «и» п.п. 266.2.2 НКУ);

— здания дошкольных и общеобразовательных учебных заведений независимо от формы собственности и источников финансирования, которые используются для предоставления образовательных услуг (п.п. «і» п.п. 266.2.2 НКУ). Заметьте, что на переданные в аренду здания таких заведений указанное освобождение не распространяется (БЗ 106.02, письмо ГУ ГФС в Харьковской обл. от 07.09.2018 г. № 3892/ІПК/20-40-12-03-21);

— объекты нежилой недвижимости государственных и коммунальных детских санаторно-курортных заведений (п.п. «ї» п.п. 266.2.2 НКУ);

— объекты нежилой недвижимости физкультурно-спортивного назначения (п.п. «й» п.п. 266.2.2 НКУ);

— объекты нежилой недвижимости баз олимпийской и паралимпийской подготовки (п.п. «к» п.п. 266.2.2 НКУ). Перечень таких баз утверждает КМУ.

А теперь, как и обещали, скажем о двух наиболее интересных позициях среди всех «необъектных» норм.

Здания промышленности. Как предусмотрено п.п. «є» п.п. 266.2.2 НКУ,

не являются объектами налогообложения здания промышленности, в частности производственные корпуса, цеха, складские помещения промышленных предприятий

На сегодня требования фискалов к применению этой льготы сконцентрированы в нескольких консультациях из БЗ 106.02. Вот что там сказано:

— льготируются объекты недвижимости, отнесенные к подразделу «Здания нежилые» группа 125 «Здания промышленные и склады» класс 1251 «Здания промышленности» (подклассы 1251.1 — 1251.9) согласно ДК 018-2000. Такая классификация проводится на основании документов, подтверждающих право собственности, с учетом классификационных признаков и функционального назначения объекта недвижимости.

Как видите, фискалы основное ударение делают на ДК 018-2000. И, наверное, с этим теперь придется согласиться, поскольку с начала текущего года законодатель прямо упомянул этот документ в п.п. «ж» п.п. 266.2.2 НКУ, где речь идет об освобождении от налогообложения сельхоззданий (подробнее об этом далее);

— право на эту льготу имеют только промышленные предприятия. Если же промышленные здания принадлежат не промышленному предприятию, то в таком случае они являются объектом обложения налогом на недвижимое имущество на общих основаниях (письмо ГУ ГФС в Черниговской обл. от 05.06.2018 г. № 2445/ІПК/25-01-13-06-10, письма ГФСУ от 30.05.2018 г. № 2366/П/99-99-13-03-01-14/ІПК и от 18.06.2018 г. № 2669/А/99-99-13-03-01-14/ІПК).

Причем теперь фискалы получили поддержку этой позиции со стороны самого Верховного Суда (постановления ВС от 15.05.2018 г. № 806/2461/17 // «Налоги и бухгалтерский учет», 2018, № 54, с. 18 и от 15.05.2018 г. по делу № 806/2676/17*).

* См. http://www.reyestr.court.gov.ua/Review/74028769 и http://www.reyestr.court.gov.ua/Review/74028745 соответственно.

Какие же предприятия можно отнести к промышленным?

Ими считаются предприятия, относящиеся к «промышленным» секциям B, C, D, E и F согласно ДК 009:2010 (см. БЗ 106.02).

Причем фискалы согласны предоставлять льготу только тем промышленным предприятиям, которые используют промышленные здания в производстве. Если же такие здания временно не эксплуатируются, например, находятся на реконструкции (см. первое из вышеперечисленных писем) или переданы в аренду (см. письма ГФСУ от 23.08.2018 г. № 3701/6/99-99-12-02-03-15/ІПК, ГУ ГФС в Харьковской обл. от 20.06.2018 г. № 2744/ІПК/20-40-12-03-21), то они теряют свой «необъектный» статус, т. е. налог за них подлежит уплате на общих основаниях.

В то же время в БЗ 106.02 и до сих пор действует консультация с противоположным выводом: нет никаких ограничений относительно использования или неиспользования указанных объектов недвижимости в целях применения п.п. «є» п.п. 266.2.2 НКУ!

Здания и сооружения «сельхозников» (п.п. «ж» п.п. 266.2.2 НКУ). Этот подпункт — по существу единственный из «недвижимых» норм НКУ, который подвергся существенным изменениям с начала 2019 года. Благо, эти изменения — в пользу налогоплательщика.

Итак, чтобы сегодня воспользоваться сельхозосвобождением, субъект хозяйствования должен отвечать трем требованиям:

— во-первых, быть сельскохозяйственным товаропроизводителем. Их определение приведено в п.п. 14.1.235 НКУ, причем с недавних пор в него попадают не только юридические лица, но и физические лица — предприниматели (см. об этом в «Налоги и бухгалтерский учет», 2018, № 67, с. 3). Хотя, если честно, это определение предназначено для целей обложения сельхоз-ЕН и налога на недвижимость, вообще-то, не касается. Правда, в свое время налоговики позволяли пользоваться им и в «недвижимо-налоговых» целях, но потом сочли правильным ссылаться на более универсальное определение из ст. 1 Закона Украины «О стимулировании развития сельского хозяйства на период 2001 — 2004 годов» от 18.01.2001 г. № 2238-III. К сожалению, все эти разъяснения из БЗ 106.02 утратили силу. И сейчас никаких указаний по поводу порядка определения субъектов, которые имеют право на сельхозосвобождение, пока что нет. Но, думаем, революции в этом вопросе ожидать не стоит;

— во-вторых, иметь в собственности здания и сооружения, предназначенные для сельхоздеятельности. В числе таких объектов — недвижимость, относящаяся к классу 1271 «Здания сельскохозяйственного назначения, лесоводства и рыбного хозяйства» в соответствии с ДК 018-2000. Например, коровники, конюшни, свинарники, кошары, конные заводы, собачьи питомники, птицефабрики, зернохранилища, склады и надворные строения, подвалы, винокурни, винные емкости, теплицы, сельскохозяйственные силосы и т. п.

Обратите внимание: с 01.01.2019 г. упоминание о ДК 018-2000 фигурирует непосредственно в тексте п.п. «ж» п.п. 266.2.2 НКУ. А это, если подходить к толкованию «недвижимых» норм НКУ системно, уже не позволяет говорить, что упомянутый Классификатор не предназначен для целей налогообложения. Напротив, даже там, где законодатель прямо не ссылается на ДК 018-2000, есть смысл классифицировать те или иные объекты недвижимости с учетом его предписаний;

— в-третьих,

не сдавать сельхозздания и сооружения в аренду, лизинг, ссуду

Это условие с 01.01.2019 г. приобрело большую конкретику по сравнению с предыдущей расплывчатой фразой «предназначены для использования непосредственно в сельскохозяйственной деятельности». Хотя и тогда фискалы заявляли: если здание/сооружение используется не по назначению (например, сдается в аренду), то оно подлежит налогообложению на общих основаниях. А критерием использования зданий/сооружений не по назначению предлагали считать отсутствие у их владельца деятельности по производству сельскохозяйственной продукции, переработке произведенной собственными силами сельхозпродукции и ее реализации (см. БЗ 106.02, утратившую силу с 01.01.2019 г.).

В конце этого раздела обращаем ваше внимание на следующее разъяснение налоговиков (см. БЗ 106.07): если субъект хозяйствования имеет документальное подтверждение, что объект недвижимости, собственником которого он является, отнесен к категориям, определенным п.п. 266.2.2 НКУ, такой субъект освобождается от обязанности подавать декларацию по налогу на недвижимое имущество.

Какие существуют льготы по налогу на недвижимость?

К сожалению, «недвижимых» льгот для юридических лиц с гулькин нос ☹. Если точнее, то она всего одна — в этом можно убедиться, заглянув в действующий Справочник № 91/1 налоговых льгот, являющихся потерями доходов бюджета по состоянию на 01.01.2019 г. Код этой льготы — 18010402, а ее суть заключается в том, что местным советам дано право устанавливать льготы по налогу на недвижимость, который уплачивается на соответствующей территории, с объектов жилой и/или нежилой недвижимости, находящихся в собственности юрлиц, общественных объединений, благотворительных и религиозных организаций.

Льготы по налогу, которые уплачиваются на соответствующей территории с объектов нежилой недвижимости, устанавливаются в зависимости от имущества, которое является объектом налогообложения (п.п. 266.4.2 НКУ). Поэтому если не хотите проворонить «местную» льготу, загляните в действующее в текущем году решение своего органа местного самоуправления.

Если вам посчастливилось, то не забудьте, что декларацию по налогу на недвижимое имущество вам все равно следует подать на общих основаниях (см., например, письмо ГУ ГФС в Днепропетровской обл. от 20.08.2018 г. № 3601/ІПК/04-36-12-23-21). Причем в графах 5 и 6 соответственно указать код льготы (БЗ 106.07) и суммы льготы (см. также письма ГФСУ от 10.01.2018 г. № 97/6/99-99-12-02-03-15/ІПК, ГУ ГФС в Запорожской обл. от 21.06.2018 г. № 2766/ІПК/08-01-12-03-16). Иначе говоря, в отличие от недвижимости, не являющейся объектом налогообложения согласно п.п. 266.2.2 НКУ (см. выше),

ту недвижимость, на которую согласно решению местного совета распространяются льготы, задекларировать нужно

И в придачу к этому вы еще и должны подавать Отчет о суммах налоговых льгот по форме, утвержденной постановлением КМУ от 27.12.2010 г. № 1233 (см. «Налоги и бухгалтерский учет», 2017, № 83, с. 4). Срок подачи такого отчета — в течение 40 календарных дней, следующих за последним календарным днем налогового периода. Последний день его подачи за предыдущий, 2018 год, — 11 февраля этого года. Это при условии, что вы имели «недвижимую» льготу от местного совета в прошлом году. А такой же годовой льготный отчет за текущий год при наличии льготы нужно будет подать не позднее 10.02.2020 г.

Действует ли на сегодня АТО-льгота?

О злободневности этого вопроса в течение всего 2018 года вы хорошо знаете (см. об этом «Налоги и бухгалтерский учет», 2018, № 45, с. 22, № 59, с. 6). Как мы и предполагали, относительно АТО-льготы, период действия которой был установлен до конца года завершения АТО, законодатель взял тайм-аут, после чего собирался продлить ее на период операции Объединенных сил (ООС). И вот наконец эта льгота продлена (см. новую редакцию п.п. 38.6 подразд. 10 разд. XX НКУ).

Итак, теперь определено, что объекты жилой и нежилой недвижимости, расположенные на временно оккупированной территории и/или территории населенных пунктов на линии столкновения, которые находятся в собственности физических или юридических лиц,

не являются объектом обложения налогом на недвижимое имущество в период с 14 апреля 2014 года по 31 декабря года, в котором завершено проведение АТО и/или ООС

Начисленные и уплаченные за период проведения АТО суммы налога за такие объекты жилой и нежилой недвижимости:

— не подлежат возврату на текущий счет налогоплательщика;

— не направляются на погашение денежного обязательства (налогового долга) по другим налогам, сборам;

— не возвращаются в наличной форме по чеку в случае отсутствия у налогоплательщика счета в банке.

К указанным суммам излишне уплаченных денежных обязательств не применяются сроки давности, установленные ст. 102 НКУ, кроме сумм излишне уплаченных налоговых обязательств налогоплательщиков, которые прекращают свою деятельность. Иначе говоря, такие суммы остались замороженными и в дальнейшем...

Как рассчитать/отчитаться/уплатить?

Рассчитываем. Здесь все просто. Для этого базу налогообложения (т. е. общую площадь каждого объекта недвижимости в кв. м) нужно умножить на соответствующую ставку в грн./кв. м и полученные результаты сложить.

В итоге будем иметь общую годовую сумму налога в гривнях по всем объектам. Делим ее на четыре равных части — столько вы должны заплатить ежеквартально. Осталось только занести эти цифры в декларацию.

Отчитываемся. Базовый налоговый (отчетный) период по налогу на недвижимость равен календарному году (п.п. 266.6.1 НКУ). Плательщики налога — юридические лица до 20 февраля отчетного года подают контролирующему органу по местонахождению объекта/объектов налогообложения декларацию с разбивкой годовой суммы равными долями поквартально (п.п. 266.7.5 НКУ).

Последний день для подачи декларации по налогу на недвижимое имущество — 19 февраля (БЗ 106.08)

Для подачи отчетности по налогу на недвижимое имущество, отличающееся от земельного участка, и в дальнейшем следует применять форму декларации, утвержденную приказом Минфина от 10.04.2015 г. № 408 (ср. ). Она, напомним, состоит из собственно декларации и приложения, в котором приводят сведения об имеющихся объектах жилой и/или нежилой недвижимости. Приложение является неотъемлемой частью декларации.

Обратите внимание! В БЗ 106.08 налоговики объясняют, как заполнить колонки 8 и 9 приложения тем плательщикам, у которых объекты недвижимости находятся в собственности в соответствии с пп. «а», «б», «в» п.п. 266.1.2 НКУ. Так, в колонке 8 «Вид спільної власності (перебування об’єкта житлової та/або нежитлової нерухомості у спільній частковій, спільній сумісній власності (у тому числі поділена, не поділена у натурі)))» приложения указываются буквы:

«а» — если объект недвижимости находится в общей долевой собственности нескольких лиц;

«б» — объект недвижимости находится в общей совместной собственности нескольких лиц;

«в» — объект недвижимости находится в общей совместной собственности нескольких лиц и не разделен между ними в натуре.

Колонка 9 «Розмір частки/поділу загальної площі об’єкта житлової та/або нежитлової нерухомості, що перебуває у спільній частковій, спільній сумісній власності»» приложения заполняется в числовом значении с двумя знаками после запятой.

Платим. Налог уплачивается по месту расположения объекта/объектов налогообложения (п.п. 266.9.1 НКУ).

Обратите внимание! При подаче отчетной годовой декларации по налогу на недвижимость в интегрированной карточке плательщика налоговые обязательства автоматически отражаются по разным кодам бюджетной классификации:

— для объектов жилой недвижимости (коды типа объекта 1 — 3) — по коду «18010100»;

— для объектов нежилой недвижимости (коды типа объекта 4 — 9) — по коду «18010400».

Поэтому налоговые обязательства, указанные одной суммой в графе 7 по строке 6 отчетной декларации, нужно уплачивать отдельно по объектам жилой и нежилой недвижимости на разные коды бюджетной классификации.

Иначе возникнет переплата по одному коду и недоплата по другому.

Налоговое обязательство за отчетный год по налогу на недвижимость уплачивается юридическими лицами авансовыми взносами ежеквартально до 30-го числа месяца, следующего за отчетным кварталом (п.п. «б» п.п. 266.10.1 НКУ). Если 30-е число в таком месяце приходится на выходной/праздничный (или даже на следующий за выходным/праздничным) день, налог следует уплатить раньше (см. БЗ 106.08).

Это значит, что за І квартал 2019 года последний день для уплаты налога — 29.04.2019 г., за ІІ квартал — 29.07.2019 г., за ІІІ квартал — 29.10.2019 г., за IV квартал — 29.01.2020 г.

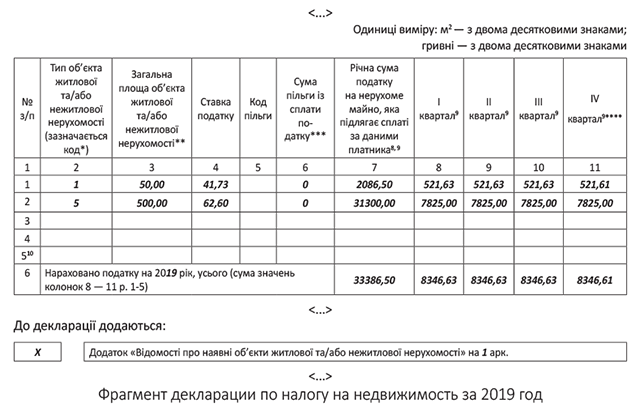

Пример. По состоянию на 1 января 2018 года в собственности предприятия находились квартира общей площадью 50 кв. м и офисное здание общей площадью 500 кв. м. По решению местного совета на 2019 год установлены ставки налога на недвижимость в размере 1,0 % МЗП — за объекты жилой недвижимости и 1,5 % МЗП — за объекты нежилой недвижимости.

Фрагмент заполненной декларации см. ниже.